Le véhicule de croissance de Nvidia n’a qu’une seule roue

Nvidia est désormais prise dans un cercle vicieux où un léger dépassement des attentes est perçu comme une performance en deçà des attentes.

Nvidia est désormais piégée dans un cercle vicieux où un léger dépassement des attentes équivaut à une déception.

Auteur : Li Yuan

Éditeur : Zheng Xuan

Source : GeekPark

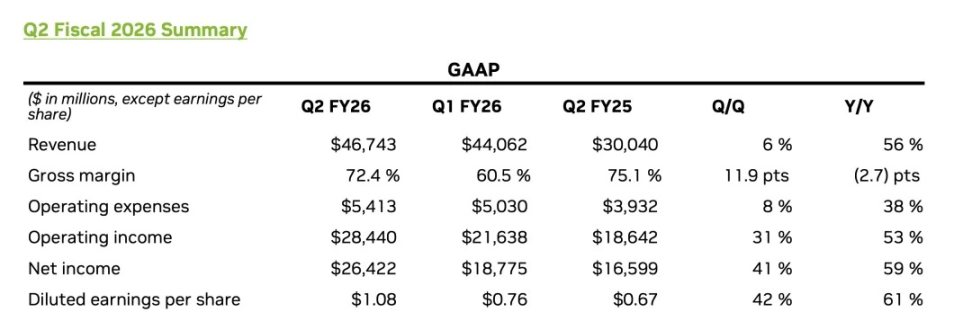

Le 28 août, heure de l'Est asiatique, Nvidia a publié ses résultats financiers du deuxième trimestre de l'exercice 2026.

Du point de vue des performances, Nvidia a une fois de plus présenté un bulletin de notes exemplaire :

- Le chiffre d'affaires du deuxième trimestre a atteint 46,743 milliards de dollars, en hausse de 56 % sur un an, légèrement supérieur aux attentes du marché qui tablaient sur 46,23 milliards de dollars ;

- Le chiffre d'affaires de l'activité Data Center, moteur principal, a atteint un nouveau sommet à 41,1 milliards de dollars, soit une croissance annuelle de 56 % ;

- Le bénéfice ajusté par action s'élève à 1,05 dollar, en hausse de 54 % sur un an, dépassant également les prévisions.

Cependant, des résultats apparemment parfaits n'ont pas totalement rassuré Wall Street.

La réaction du marché a été directe et violente : l'action Nvidia a chuté de plus de 5 % après la clôture (UTC+8) ; à la fin de la séance, la baisse s'est réduite à 3 % (UTC+8), mais cette volatilité en dit déjà long.

Dans le marché actuel, Nvidia est une entreprise particulièrement singulière : son cœur de métier réside dans les Data Centers pour l'IA, et cette source de revenus massive et à forte croissance est également très concentrée sur quelques clients « baleines », tels que les grands fournisseurs de services cloud et des institutions de pointe en développement de modèles IA comme OpenAI.

Cette structure de revenus signifie que la croissance de Nvidia est étroitement liée aux dépenses d'investissement et aux stratégies IA de ces acteurs majeurs. Le moindre changement chez eux se répercute directement sur les résultats de Nvidia et sur les attentes du marché. Le cours de l'action Nvidia n'est plus un simple reflet de ses performances, mais un baromètre de la confiance dans tout le secteur de l'IA.

De plus, sa valorisation extrêmement élevée a déjà anticipé le rêve d'une « envolée de l'IA », et le marché est tombé dans le piège où un léger dépassement des attentes équivaut à une déception ; seule une performance largement supérieure aux attentes peut entraîner une hausse du cours.

Une inquiétude plus profonde réside dans le fait que le marché des capitaux n'a jamais cessé de s'interroger sur l'IA : cette révolution portée par la puissance de calcul doit-elle encore avancer à marche forcée avec des investissements massifs, ou est-elle déjà entrée dans une logique de « réduction des coûts et d'amélioration de l'efficacité » ? Personne ne connaît la réponse, mais tout le monde craint que la fête ne s'arrête à tout moment.

Parallèlement, l'incertitude autour des activités en Chine accentue cette instabilité. Selon le rapport financier, Nvidia n'a pas vendu de puces H20 à la Chine au deuxième trimestre, et les perspectives du troisième trimestre n'incluent pas non plus ces revenus. Bien que Jensen Huang ait exprimé lors de la présentation des résultats son optimisme à long terme pour le marché chinois, estimant que « l'introduction de Blackwell sur le marché chinois est une possibilité réelle » et évaluant les opportunités du marché chinois cette année à 50 milliards de dollars, le manque à gagner à court terme est bien réel.

En tant que dirigeant de cette entreprise au sommet du monde, Jensen Huang est confiant : il a esquissé pour Nvidia et l'ensemble du secteur de l'IA une vision finale extrêmement ambitieuse. Lors de la présentation des résultats, il a clairement prédit qu'à la fin de cette décennie, les dépenses annuelles mondiales en infrastructures IA atteindraient entre 3 000 et 4 000 milliards de dollars. Ce qu'il voit, ce n'est pas un carnet de commandes trimestriel, mais une nouvelle révolution industrielle menée par l'IA sur dix ans.

Sa confiance se manifeste également dans le fait que Nvidia a déjà reversé 10 milliards de dollars à ses actionnaires ce trimestre, et a annoncé une nouvelle autorisation de rachat d'actions pouvant atteindre 60 milliards de dollars.

La croissance prévue pour le trimestre prochain est également tangible : la prévision de chiffre d'affaires de 54 milliards de dollars pour le troisième trimestre signifie que l'entreprise générera à nouveau une croissance impressionnante de plus de 9,3 milliards de dollars en seulement trois mois.

Cette prévision, bien que légèrement supérieure au consensus de Wall Street, reste bien en deçà des attentes de certains analystes optimistes qui tablaient sur 60 milliards de dollars. Cette convoitise du marché pour une « envolée » permanente, mêlée à la peur d'un ralentissement de la croissance et des risques externes, constitue le plus grand défi auquel Nvidia sera confrontée.

01 L'avenir du Data Center : relais de puces + Agent AI

En tant que cœur absolu de l'empire Nvidia, la performance de l'activité Data Center ce trimestre illustre parfaitement la subtile différence entre « excellence » et « attentes du marché ».

Les chiffres montrent que l'histoire de la croissance se poursuit.

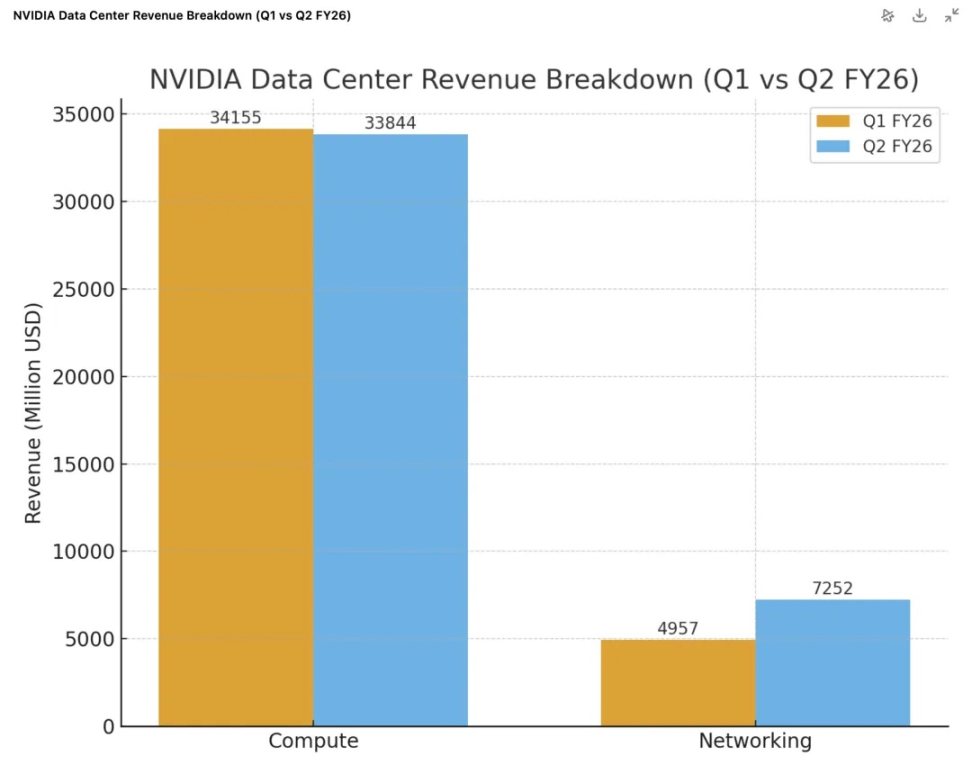

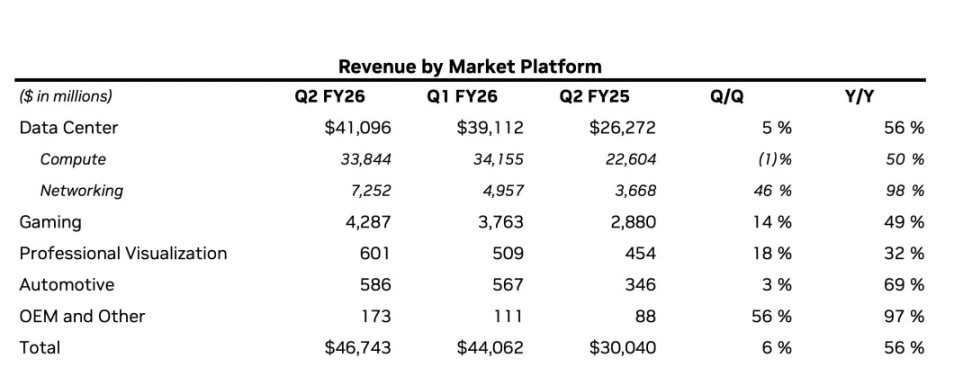

- Chiffre d'affaires global à un nouveau sommet : le chiffre d'affaires total du Data Center a atteint 41,1 milliards de dollars, en hausse de 56 % sur un an et de 5 % sur un trimestre.

- Le moteur Blackwell à plein régime : les produits de nouvelle génération basés sur l'architecture Blackwell commencent à être livrés massivement, avec une hausse de 17 % du chiffre d'affaires Data Center par rapport au trimestre précédent. Le produit phare GB300 est désormais en pleine production, avec une cadence d'environ 1 000 racks produits par semaine (UTC+8). La plateforme Blackwell Ultra est déjà devenue, ce trimestre, une ligne de produits de plusieurs milliards de dollars, témoignant de l'appétit du marché pour cette nouvelle architecture.

- Le réseau comme « second moteur » : ce trimestre, l'activité réseau a brillé avec un chiffre d'affaires de 7,3 milliards de dollars, en hausse de 98 % sur un an et de 46 % sur un trimestre. Le chiffre d'affaires annualisé du segment Ethernet Spectrum-X optimisé pour l'IA a dépassé la barre des 10 milliards de dollars.

- Les marchés émergents montent en puissance : la « souveraineté IA » devient un moteur de croissance notable, Nvidia prévoyant que ce segment générera plus de 2 milliards de dollars cette année, soit plus du double de l'an dernier.

Cependant, sous la loupe du marché, ce bulletin de notes présente aussi des « défauts » qui inquiètent les investisseurs. D'abord, les 41,1 milliards de dollars de revenus sont légèrement inférieurs aux attentes du marché, qui étaient de 41,3 milliards de dollars. Cette baisse s'explique principalement par une diminution de 4 milliards de dollars des ventes de puces H20 à la Chine, une situation similaire à celle du premier trimestre.

Heureusement, la croissance explosive de l'activité réseau a été un point clé pour compenser la pression sur les GPU. Ce trimestre, le chiffre d'affaires réseau a atteint 7,3 milliards de dollars, en hausse de 98 % sur un an et de 46 % sur un trimestre. Cela s'explique principalement par le succès des produits réseau hautes performances NVLink, InfiniBand, etc., liés à la plateforme Blackwell. Ces chiffres montrent clairement que le succès de Nvidia ne réside plus dans la vente de GPU indépendants, mais dans la commercialisation de solutions complètes de « fabrique IA » à forte marge, incluant des réseaux interconnectés à haute vitesse.

La question centrale derrière ces chiffres est celle qui préoccupe le plus le marché : Nvidia peut-elle maintenir une croissance rapide à une telle échelle ?

Dans la configuration actuelle du marché, ce n'est presque plus une question de « concurrence ». Jensen Huang a clairement indiqué lors de la présentation des résultats que, du fait de la rapidité d'itération des modèles IA et de la complexité de la stack technologique, la plateforme Nvidia, généraliste et full-stack, possède un avantage considérable sur les puces ASIC spécialisées, rendant la pression concurrentielle externe non létale.

Jensen Huang a également souligné le principal goulot d'étranglement de la construction des Data Centers aujourd'hui : l'électricité. Lorsque l'électricité devient le facteur limitant principal des revenus des Data Centers, la « performance par watt » détermine directement leur rentabilité. Cela explique pourquoi les clients sont prêts, et doivent, acheter chaque année les puces les plus récentes et les plus chères de Nvidia. Chaque nouvelle génération d'architecture (de Hopper à Blackwell puis Rubin) apporte un bond en avant en termes de « performance par watt » ; acheter de nouvelles puces revient à investir directement dans le « plafond de revenus » imposé par la limite de puissance disponible.

La véritable pression vient de la loi naturelle du développement de l'IA : ce développement peut-il se maintenir ?

À cela, Jensen Huang répond : l'Agentic AI (IA agent raisonneur).

Il a déclaré lors de la présentation des résultats :

« Par le passé, l'interaction avec les chatbots était de type ‘one-shot’ — vous donniez une instruction, il générait une réponse ; aujourd'hui, l'IA peut mener des recherches, réfléchir et élaborer des plans de manière autonome, voire utiliser des outils. Ce processus est appelé ‘deep thinking’... Par rapport au mode ‘one-shot’, la puissance de calcul requise par les modèles d'Agentic AI peut être multipliée par 100, voire 1 000. »

Le cœur de ce raisonnement est le suivant : lorsque l'IA évolue d'un simple « outil de questions-réponses » à un « agent intelligent » capable d'accomplir des tâches complexes de manière autonome, la puissance de calcul nécessaire explose de façon exponentielle.

Pour les investisseurs, l'histoire du Data Center de Nvidia est désormais très claire et progressive : la croissance actuelle est assurée par la plateforme Blackwell ; la prochaine vague de croissance est déjà en préparation — Jensen Huang a annoncé lors de la présentation des résultats que les six nouvelles puces de la prochaine plateforme Rubin ont déjà été gravées chez TSMC et sont en phase de fabrication, conformément au calendrier pour une production de masse l'année prochaine.

Et le carburant ultime de cette croissance perpétuelle repose entièrement sur la confiance du marché dans l'avènement rapide de l'ère « Agent AI » et la création d'une demande infinie en puissance de calcul, comme prédit.

02 À propos de la Chine : l'impact géopolitique persiste

Lors de la conférence téléphonique sur les résultats, Jensen Huang a réaffirmé sa confiance à long terme dans le marché chinois, estimant que « la Chine pourrait représenter une opportunité de 50 milliards de dollars pour l'entreprise cette année, avec un taux de croissance annuel d'environ 50 % », et a clairement exprimé son souhait de « vendre des puces plus récentes sur le marché chinois ».

Le plan est optimiste, la réalité des chiffres l'est beaucoup moins.

En tant que moteur principal représentant plus de 88 % du chiffre d'affaires, l'activité Data Center de Nvidia a progressé de 56 % sur un an ce trimestre, mais ses 41,1 milliards de dollars de revenus restent légèrement inférieurs aux 41,29 milliards attendus par les analystes. C'est le deuxième trimestre consécutif où cette activité ne répond pas aux attentes de Wall Street.

Le problème vient de l'activité en Chine. En analysant plus en détail l'activité Data Center, on constate que les puces GPU, cœur de cette activité, ont généré 33,8 milliards de dollars de revenus, soit une baisse de 1 % sur un trimestre. Cette baisse s'explique directement par l'absence de ventes de la puce H20 « version spéciale » pour la Chine ce trimestre, entraînant un manque à gagner d'environ 4 milliards de dollars.

Pour comprendre ce manque à gagner, il faut revenir sur les évolutions réglementaires des deux derniers trimestres :

Premier trimestre : coup de frein réglementaire

- En avril, le gouvernement américain a exigé que l'exportation de puces H20 vers la Chine soit soumise à une licence préalable, ce qui a quasiment « gelé » la présence de la H20 sur le marché chinois.

- Face à d'importants stocks accumulés et à des contrats en attente pour la Chine, Nvidia a dû provisionner 4,5 milliards de dollars de pertes. De plus, 2,5 milliards de dollars de commandes signées n'ont pas pu être livrées en raison de la nouvelle réglementation.

- Cependant, avant l'entrée en vigueur totale des restrictions, Nvidia a réussi à expédier pour 4,6 milliards de dollars de puces H20 vers la Chine. Cette vente « de dernière minute », bien que ponctuelle, a considérablement gonflé la base de revenus de l'activité calcul du premier trimestre.

Deuxième trimestre : période de « vide » de revenus

- Au deuxième trimestre, les ventes de H20 à la Chine sont tombées à zéro.

- Cependant, Nvidia a trouvé de nouveaux clients hors de Chine, écoulant 650 millions de dollars de stocks H20. Grâce à cette vente, l'entreprise a pu réintégrer 180 millions de dollars de provisions dans ses bénéfices.

- Mais globalement, les revenus liés à la puce H20 ont tout de même chuté d'environ 4 milliards de dollars par rapport au premier trimestre. Cela explique pourquoi l'activité calcul a enregistré une légère baisse de 1 % au deuxième trimestre — car la comparaison se fait avec un premier trimestre exceptionnellement élevé.

Actuellement, la politique américaine de restriction des exportations de puces IA reste incertaine. L'administration Trump avait proposé que Nvidia, AMD et d'autres versent 15 % de leurs revenus issus des ventes de puces à la Chine, mais cette mesure n'a pas encore force de loi.

Face à cette incertitude, Nvidia a adopté la position la plus prudente dans ses prévisions officielles — sa prévision de chiffre d'affaires de 54 milliards de dollars pour le troisième trimestre n'inclut aucun revenu H20 pour la Chine. Cependant, la CFO Colette Kress a laissé entendre un potentiel de hausse : elle a indiqué que l'entreprise « attend la réglementation officielle de la Maison Blanche » et a ajouté : « Si l'environnement géopolitique le permet, les ventes de puces H20 à la Chine au troisième trimestre pourraient atteindre 2 à 5 milliards de dollars ».

La possibilité de vendre sur le marché chinois, le moment où cela sera possible, et les produits concernés, ne dépendent pas de Nvidia, mais sont suspendus à la balance géopolitique.

03 La croissance des activités secondaires : rapide, mais insuffisante pour soutenir une valorisation à mille milliards

Lorsque tous les projecteurs sont braqués sur l'activité Data Center, il est facile d'oublier la croissance des autres segments de Nvidia. En réalité, pris individuellement, chacun affiche des résultats tout à fait honorables.

L'activité gaming est la vedette secondaire du trimestre.

- Cette activité a généré 4,3 milliards de dollars de revenus, en hausse de 49 % sur un an et de 14 % sur un trimestre (UTC+8), affichant une forte reprise.

- Le moteur principal de cette croissance est le nouveau produit : la GeForce RTX 5060 basée sur l'architecture Blackwell, qui est rapidement devenue la carte x60 la plus vendue de l'histoire de Nvidia, prouvant son immense attrait sur le marché grand public.

Les activités Professional Visualization et Automotive & Robotics sèment les graines du futur.

- L'activité Professional Visualization a généré 601 millions de dollars de revenus, en hausse de 32 % sur un an ; les GPU RTX haut de gamme sont de plus en plus utilisés pour la conception, la simulation et les workflows industriels de jumeaux numériques pilotés par l'IA.

- L'activité Automotive & Robotics a généré 586 millions de dollars de revenus, en hausse de 69 % sur un an ; la principale avancée est la mise sur le marché du SoC DRIVE AGX Thor, considéré comme le « superordinateur sur roues » de nouvelle génération, marquant le début de la phase de récolte commerciale dans l'automobile (UTC+8).

- Par ailleurs, la nouvelle plateforme de calcul robotique THOR a été officiellement lancée ce trimestre, avec des gains de performance et d'efficacité énergétique « d'un ordre de grandeur » par rapport à la génération précédente. Selon Jensen Huang, la demande en puissance de calcul pour les applications robotiques, tant côté équipement que côté infrastructure (pour l'entraînement et la simulation sur la plateforme Omniverse), connaîtra une croissance exponentielle, devenant un moteur clé de la demande à long terme pour les Data Centers.

Cependant, malgré des taux de croissance impressionnants, la taille de ces activités reste sans commune mesure avec celle du Data Center.

Les 4,3 milliards de dollars de revenus du gaming ne représentent qu'un dixième de ceux du Data Center. Les revenus combinés des activités Professional Visualization et Automotive & Robotics atteignent à peine 1,2 milliard de dollars, ce qui, face aux 41,1 milliards du Data Center, relève presque des « autres revenus ».

Il en ressort une conclusion claire : dans un avenir prévisible, aucune « activité secondaire » de Nvidia ne pourra rivaliser avec le Data Center en tant que « deuxième courbe de croissance ». Elles constituent des activités saines et importantes, enrichissant l'écosystème de l'entreprise et explorant les applications de l'IA dans le monde physique et sur les terminaux.

Mais pour un géant qui doit générer des centaines de milliards de dollars de revenus pour soutenir une valorisation de plusieurs milliers de milliards, la contribution actuelle de ces activités reste bien insuffisante pour apaiser l'« anxiété de croissance » du marché.

Le destin du cours de l'action Nvidia reste solidement arrimé à la « locomotive » du Data Center.

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.

Vous pourriez également aimer

HIC : Continuer à introduire de nouveaux projets réellement précieux pour Polkadot dans un marché morose !

Trois exemples montrent ce que Revive et Polkadot Hub peuvent accomplir !