Pourquoi le plus grand acheteur de bitcoin n’achète-t-il plus de manière « frénétique » ?

La baisse du bitcoin est-elle due au fait que les institutions n’achètent plus ?

Le bitcoin baisse-t-il parce que les institutions n’achètent plus ?

Auteur : Oluwapelumi Adejumo

Traduction : Luffy, Foresight News

Pendant la majeure partie de 2025, le niveau de soutien du bitcoin a semblé inébranlable grâce à une alliance inattendue entre les trésoreries d’actifs numériques d’entreprise (DAT) et les fonds négociés en bourse (ETF), qui ont ensemble constitué une base de soutien.

Les entreprises achètent du bitcoin en émettant des actions et des obligations convertibles, tandis que les flux de capitaux vers les ETF absorbent discrètement l’offre nouvellement créée. Ensemble, ils ont construit une base de demande solide, aidant le bitcoin à résister à la pression d’un environnement financier plus strict.

Aujourd’hui, cette base commence à s’effriter.

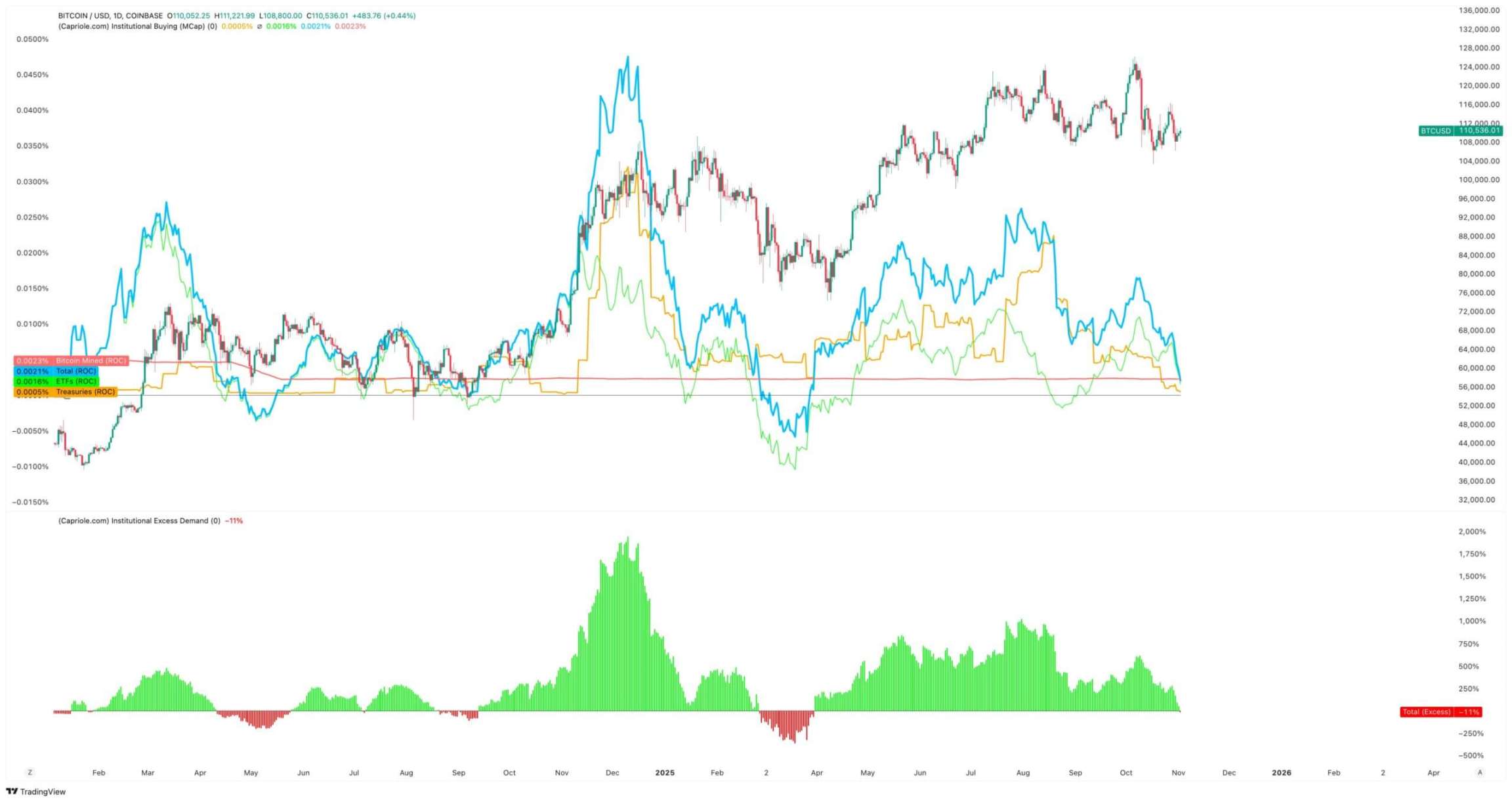

Le 3 novembre, Charles Edwards, fondateur de Capriole Investments, a déclaré sur la plateforme X que ses perspectives haussières s’étaient affaiblies à mesure que le rythme d’accumulation institutionnelle ralentissait.

Il a souligné : « Pour la première fois en sept mois, le volume net d’achats institutionnels est passé sous le niveau de l’offre quotidienne issue du minage, ce qui n’est pas bon signe. »

Volume d’achats institutionnels de bitcoin, source : Capriole Investments

Edwards précise que, même si d’autres actifs surperforment le bitcoin, cet indicateur reste la raison principale de son optimisme.

Mais actuellement, environ 188 trésoreries d’entreprise détiennent des positions significatives en bitcoin, dont beaucoup ont un modèle commercial relativement simple en dehors de leur exposition au bitcoin.

Ralentissement de l’accumulation dans les trésoreries de bitcoin

Aucune entreprise ne représente mieux les transactions de bitcoin d’entreprise que MicroStrategy, récemment renommée « Strategy ».

Ce fabricant de logiciels dirigé par Michael Saylor s’est transformé en une société de trésorerie bitcoin, détenant actuellement plus de 674 000 bitcoins, ce qui en fait le plus grand détenteur unique au monde.

Cependant, son rythme d’achats a considérablement ralenti ces derniers mois.

Strategy n’a ajouté qu’environ 43 000 bitcoins à son portefeuille au troisième trimestre, soit le volume d’achats trimestriel le plus bas de l’année. Étant donné que certains achats de bitcoin par l’entreprise pendant cette période sont tombés à seulement quelques centaines de pièces, ce chiffre n’est pas surprenant.

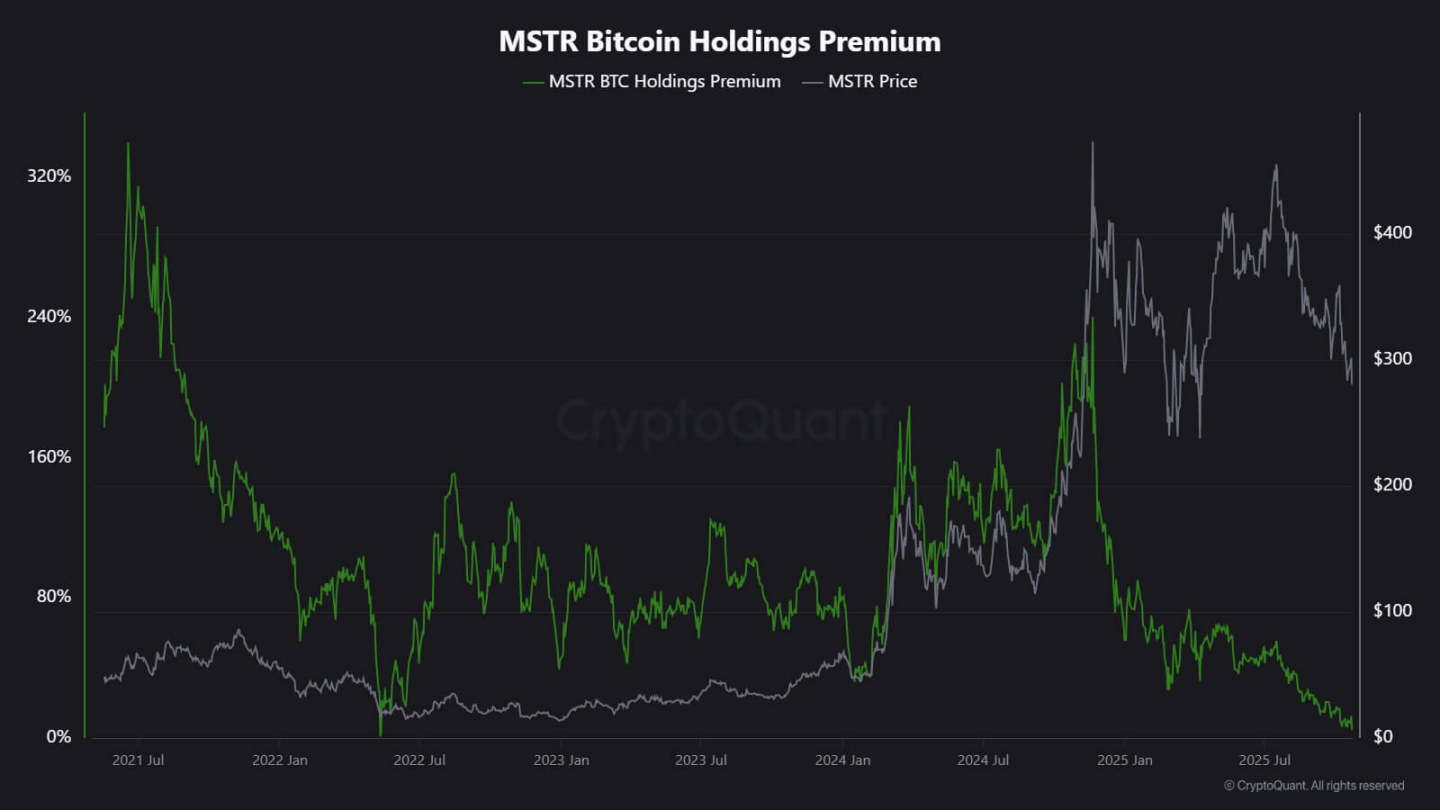

Selon l’analyste de CryptoQuant, J.A. Maarturn, ce ralentissement pourrait être lié à la baisse de la valeur nette d’actifs (NAV) de Strategy.

Il explique que les investisseurs payaient auparavant une « prime NAV » élevée pour chaque dollar de bitcoin sur le bilan de Strategy, permettant aux actionnaires de profiter de la hausse du bitcoin via un effet de levier. Mais depuis le milieu de l’année, cette prime s’est fortement réduite.

Avec la diminution de ce bonus d’évaluation, l’émission de nouvelles actions pour acheter du bitcoin n’apporte plus de valeur ajoutée significative, ce qui réduit la motivation des entreprises à financer de nouveaux achats.

Maarturn indique : « Le financement est devenu plus difficile, la prime sur l’émission d’actions est passée de 208 % à 4 %. »

Prime sur les actions Strategy, source : CryptoQuant

Parallèlement, la tendance au ralentissement de l’accumulation ne se limite pas à Strategy.

L’entreprise japonaise cotée à Tokyo, Metaplanet, avait adopté le même modèle que ce pionnier américain, mais après une forte baisse de son cours, elle se négocie désormais en dessous de la valeur de marché de ses avoirs en bitcoin.

En réponse, la société a approuvé un programme de rachat d’actions et publié de nouvelles directives de financement pour élargir sa trésorerie bitcoin. Cette initiative montre la confiance de l’entreprise dans son bilan, mais souligne également le déclin de l’enthousiasme des investisseurs pour le modèle commercial de « trésorerie crypto ».

En réalité, le ralentissement de l’accumulation dans les trésoreries bitcoin a déjà conduit à certaines fusions d’entreprises.

Le mois dernier, la société de gestion d’actifs Strive a annoncé l’acquisition de Semler Scientific, une société de trésorerie bitcoin de plus petite taille. Après la fusion, ces entreprises détiendront près de 11 000 bitcoins.

Ces exemples reflètent des contraintes structurelles plutôt qu’un manque de conviction. Lorsque l’émission d’actions ou d’obligations convertibles ne bénéficie plus d’une prime de marché, les flux de capitaux se tarissent et l’accumulation ralentit naturellement.

Qu’en est-il des flux de capitaux vers les ETF ?

Les ETF bitcoin au comptant, longtemps considérés comme des « absorbeurs automatiques de l’offre nouvelle », montrent également des signes de faiblesse similaires.

Pendant la majeure partie de 2025, ces instruments financiers ont dominé la demande nette, les souscriptions dépassant constamment les rachats, en particulier lorsque le bitcoin atteignait de nouveaux sommets historiques.

Mais fin octobre, les flux de capitaux sont devenus instables. Sous l’effet de l’évolution des anticipations de taux d’intérêt, les gestionnaires de portefeuille ont ajusté leurs positions, les départements de gestion des risques ont réduit leur exposition, et certains flux hebdomadaires sont devenus négatifs. Cette volatilité marque l’entrée des ETF bitcoin dans une nouvelle phase comportementale.

L’environnement macroéconomique s’est resserré, l’espoir d’une baisse rapide des taux s’estompe et les conditions de liquidité se refroidissent. Malgré cela, la demande d’exposition au bitcoin reste forte, mais elle est passée d’un « flux régulier » à un « flux par impulsion ».

Les données de SoSoValue illustrent clairement ce changement. Au cours des deux premières semaines d’octobre, les produits d’investissement en crypto-actifs ont attiré près de 6 milliards de dollars de capitaux ; mais à la fin du mois, avec des rachats dépassant 2 milliards de dollars, une partie de ces entrées a été effacée.

Flux hebdomadaires de capitaux vers les ETF bitcoin, source : SoSoValue

Ce schéma indique que les ETF bitcoin sont désormais devenus un véritable marché à double sens. Ils continuent d’offrir une grande liquidité et un accès institutionnel, mais ne sont plus de simples outils d’accumulation unidirectionnelle.

Lorsque les signaux macroéconomiques fluctuent, la sortie des investisseurs des ETF peut être aussi rapide que leur entrée.

Quel impact sur le marché du bitcoin ?

Ce changement ne signifie pas nécessairement que le bitcoin va baisser, mais il annonce clairement une volatilité accrue. À mesure que la capacité d’absorption des entreprises et des ETF diminue, l’évolution du prix du bitcoin sera de plus en plus influencée par les traders à court terme et le sentiment macroéconomique.

Edwards estime que, dans ce contexte, de nouveaux catalyseurs — tels qu’un assouplissement monétaire, une réglementation plus claire ou un retour de l’appétit pour le risque sur les marchés boursiers — pourraient raviver l’achat institutionnel.

Mais pour l’instant, les acheteurs marginaux sont plus prudents, rendant la découverte des prix plus sensible aux cycles de liquidité mondiaux.

L’impact se manifeste principalement de deux manières :

Premièrement, les achats structurels qui servaient de support s’affaiblissent. En période d’absorption insuffisante, la volatilité intrajournalière peut s’accentuer, faute d’acheteurs stables pour la contenir. La réduction de moitié d’avril 2024 a mécaniquement diminué l’offre nouvelle, mais sans demande soutenue, la rareté seule ne garantit pas la hausse des prix.

Deuxièmement, les caractéristiques de corrélation du bitcoin évoluent. À mesure que l’accumulation sur les bilans ralentit, l’actif pourrait à nouveau suivre les cycles globaux de liquidité. Les périodes de hausse des taux réels et de renforcement du dollar pourraient exercer une pression sur les prix, tandis qu’un environnement plus accommodant pourrait lui permettre de retrouver son rôle de leader lors des reprises de l’appétit pour le risque.

En substance, le bitcoin entre à nouveau dans une phase de réflexion macroéconomique, se comportant davantage comme un actif à haut bêta que comme de l’or numérique.

Parallèlement, tout cela ne remet pas en cause le récit de long terme du bitcoin en tant qu’actif rare et programmable. Au contraire, cela reflète l’influence croissante de la dynamique institutionnelle — ces institutions qui ont protégé le bitcoin de la volatilité induite par les particuliers sont aujourd’hui celles qui, en l’intégrant dans les portefeuilles d’investissement traditionnels, le lient plus étroitement aux marchés de capitaux.

Les prochains mois mettront à l’épreuve la capacité du bitcoin à maintenir son statut de réserve de valeur en l’absence de flux automatiques de capitaux provenant des entreprises et des ETF.

Si l’on se fie à l’histoire, le bitcoin a souvent fait preuve d’adaptabilité. Lorsqu’un canal de demande ralentit, un autre émerge — qu’il provienne des réserves nationales, de l’intégration fintech ou du retour des particuliers lors d’un cycle macroéconomique plus accommodant.

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.

Vous pourriez également aimer

Les 3 principales cryptomonnaies que les analystes prédisent pouvoir faire x100 : Ozak AI, DOGE et XRP

Les rumeurs s’intensifient autour de MUTM à 0,035 $, éclipsant Solana (SOL) comme la prochaine crypto à exploser

Les configurations des altcoins semblent solides : acheter lors du repli ou attraper un couteau qui tombe ?