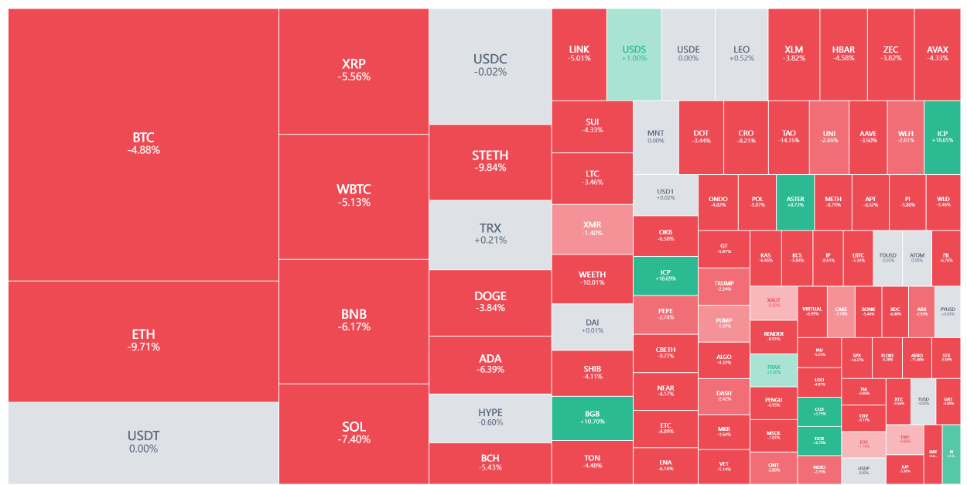

Le bitcoin pourrait faire face à « la dernière chute » : le véritable scénario de resserrement de la liquidité est en train de se jouer.

Le bitcoin serait peut-être dans la « dernière chute » de ce cycle de correction. Au croisement de la reprise des dépenses publiques et du début du prochain cycle de baisse des taux d'intérêt, un nouveau cycle de liquidité devrait également redémarrer.

Bitcoin pourrait être en train de vivre la « dernière chute » de ce cycle de correction. Au croisement de la reprise des dépenses publiques et de l’ouverture d’un futur cycle de baisse des taux, un nouveau cycle de liquidité devrait également redémarrer.

Auteur : ET, chercheur communautaire chez SoSoValue

I. Introduction

Alors que les investisseurs cherchent encore des explications émotionnelles et techniques à la baisse de Bitcoin, la véritable réponse est déjà discrètement inscrite dans les comptes du système financier américain : la liquidité du dollar subit un resserrement structurel. Cela se manifeste concrètement par :

- Le solde du compte TGA du Trésor approche les 1 000 milliards de dollars, absorbant massivement la liquidité du marché ;

- La pression sur le marché monétaire à court terme s’intensifie, l’écart SOFR–FDTR s’étant élargi jusqu’à +30 points de base ;

- La Fed a été contrainte de relancer les opérations de repo temporaire (Overnight Repo), injectant près de 30 milliards de dollars de liquidité sur le marché — une première depuis la crise des repos de 2019.

Ce « vide » de liquidité n’est pas un hasard, son origine étant le shutdown gouvernemental. Face à l’impasse budgétaire et au risque de fermeture du gouvernement, le Trésor a anticipé en « stockant des liquidités », émettant massivement de la dette pour verrouiller du cash dans le compte TGA, retirant directement des réserves du système bancaire. Les « dollars de marché » disponibles diminuent, les actifs risqués sont naturellement sous pression — Bitcoin en étant la première et la plus sensible des victimes.

Cependant, le scénario n’est pas entièrement pessimiste. L’expérience historique montre qu’à chaque fois que le Trésor reconstitue ses réserves et que la liquidité devient extrêmement tendue, cela annonce souvent un retournement imminent.

Au 5 novembre, la durée du shutdown du gouvernement américain a atteint un record historique, la pression sur les plans budgétaire, économique et social s’accumule rapidement : les aides alimentaires SNAP sont limitées, certains contrôles de sécurité dans les aéroports et services fédéraux de contrôle aérien sont temporairement suspendus, la confiance des ménages et des entreprises chute simultanément. Dans ce contexte, les signes d’apaisement entre les deux partis émergent, et la récente correction des actions américaines à des niveaux élevés devrait accélérer la résolution du shutdown.

Le marché anticipe que le Sénat pourrait faire avancer un compromis avant la pause de Thanksgiving du 15 novembre, mettant fin à la paralysie gouvernementale. À ce moment-là, le Trésor relancera ses dépenses, le solde du TGA devrait baisser depuis ses sommets, la liquidité reviendra, l’appétit pour le risque remontera, et Bitcoin pourrait bien être dans la « dernière chute » de ce cycle de correction — au croisement de la reprise des dépenses publiques et de l’ouverture d’un futur cycle de baisse des taux, un nouveau cycle de liquidité devrait également redémarrer.

II. BTC fait face à un choc de liquidité en dollars

En tant qu’actif non producteur d’intérêts, BTC est très sensible à la liquidité. Un resserrement de la liquidité en dollars exerce souvent une pression baissière sur BTC, ce qui explique en partie la faiblesse marquée de BTC depuis la mi-octobre, surtout alors que le Nasdaq atteignait des sommets historiques.

Comme le montre la figure 1, au 31 octobre (UTC+8) :

- L’écart SOFR–FDTR est passé en positif jusqu’à +30 points de base → le coût réel des fonds interbancaires dépasse le plafond du taux directeur, ce qui signifie que les banques empruntent à un coût plus élevé, signe de tension sur la liquidité ;

- Le solde RRP est remonté à 5,03 milliards de dollars → le marché recherche à nouveau de la liquidité collatéralisée auprès de la Fed ;

Figure 1 : Écart SOFR–FDTR et solde RRP

Cela indique des signes évidents de tension sur le marché monétaire américain à court terme, la Fed ayant été contrainte de relancer les opérations de repo temporaire (Overnight Repo Operations), injectant près de 30 milliards de dollars de liquidité sur le marché le 31 octobre (UTC+8).

C’est la première fois depuis la crise des repos de 2019 que de telles opérations sont menées, marquant le passage d’un manque de liquidité conjoncturel à un problème structurel.

Dans l’ensemble, l’offre monétaire macroéconomique (M2) reste accommodante, mais le coussin de sécurité des réserves bancaires s’épuise rapidement, et la hausse des taux d’emprunt interbancaires montre que la pression sur la liquidité n’est plus une anticipation, mais une réalité en cours.

Par conséquent, l’observation de l’évolution de la liquidité sera un indicateur clé pour juger de la trajectoire du prix du BTC.

Figure 2 : Prix du BTC et liquidité de la Fed

III. Décomposition de la liquidité en dollars

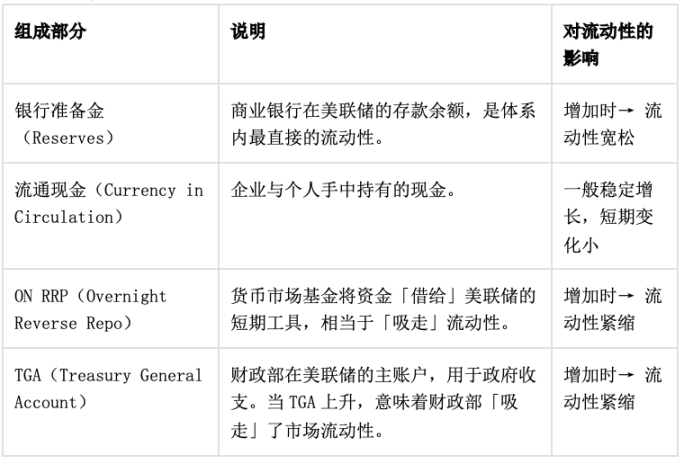

Liquidité en dollars = Réserves bancaires + Cash en circulation = Total du bilan de la Fed − ON RRP (reverse repo overnight) − Compte TGA du Trésor

C’est le cadre central pour observer le « solde disponible de dollars dans le système financier américain ». Il révèle :

Liquidité totale en dollars = « Offre » de la Fed − « Absorption » du Trésor et du marché monétaire.

La composition détaillée est la suivante :

1. Relations logiques

Cette formule décrit en fait le circuit de circulation des fonds entre la Fed, le Trésor et le marché monétaire :

- Expansion du bilan de la Fed → augmentation des réserves et du cash → hausse de la liquidité. Par exemple, lors des périodes de QE, la Fed achète des actifs et augmente les réserves bancaires.

- Hausse du TGA → le Trésor émet de la dette et absorbe des fonds → baisse de la liquidité. Lorsque le gouvernement émet plus de dette et que les recettes fiscales affluent dans le TGA, les fonds du marché sont « aspirés ».

- Hausse de l’ON RRP → les fonds monétaires déposent leur cash à la Fed → baisse de la liquidité. Cela revient à ce que les fonds monétaires « stationnent » l’argent à la Fed, hors du circuit bancaire.

Donc :

Liquidité ↑ = Actifs Fed ↑ + TGA ↓ + RRP ↓

2. Application pratique

Cet indicateur est clé pour observer le cycle de liquidité des actifs risqués :

- Quand TGA + RRP baissent simultanément → réserves bancaires en forte hausse → liquidité du dollar abondante → généralement accompagné d’une hausse des actifs risqués (actions, Bitcoin).

- Quand TGA se reconstitue, RRP augmente → reprise de la liquidité → pression sur les actifs risqués.

Exemples concrets :

- Deuxième semestre 2023 : après la levée du plafond de la dette, reconstitution du TGA → resserrement temporaire de la liquidité → volatilité sur les actions US et les crypto-actifs.

- Début 2024 : forte baisse du RRP, retour des fonds vers les banques → hausse des réserves → regain d’appétit pour le risque sur les marchés.

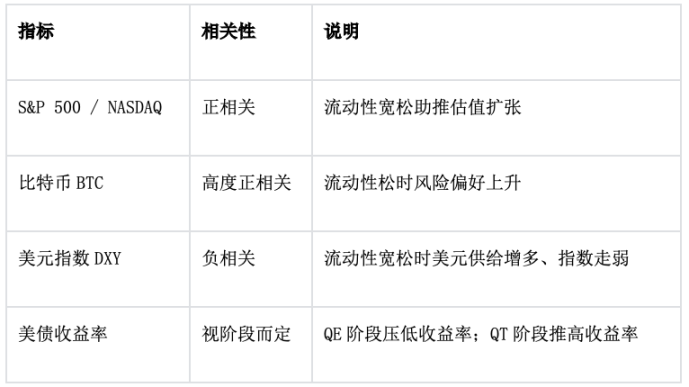

3. Observation complémentaire : lien avec le marché

4. Conclusion

Cette formule est en réalité l’équation d’équilibre de la liquidité dans tout le système dollar.

La Fed décide de « l’offre totale ».

Le TGA et l’ON RRP sont deux « vannes de liquidité » qui déterminent combien de fonds peuvent affluer vers les marchés financiers.

Ainsi, pour analyser la tendance des actifs risqués, il est plus important d’observer l’évolution du RRP + TGA que de regarder uniquement le bilan de la Fed, car ce sont eux qui pilotent la liquidité du dollar à court terme.

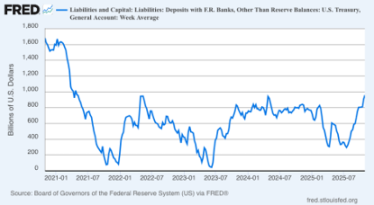

IV. Raison récente du stress de liquidité : TGA continue d’absorber des fonds

Figure 3 : Évolution du solde du compte TGA du Trésor américain

1. Interprétation de l’indicateur

Le graphique ci-dessus montre le solde du compte principal du Trésor américain à la Fed, le TGA (Treasury General Account). L’axe des abscisses représente le temps (2021–2025), l’axe des ordonnées le montant (en milliards de dollars). Cette courbe reflète en fait la capacité du Trésor à absorber ou libérer de la liquidité, agissant comme une vanne majeure de la liquidité du dollar. Voici une analyse professionnelle complète, en lien avec les risques de shutdown et les opérations budgétaires récentes.

Les fluctuations de cette courbe indiquent si le Trésor « absorbe des fonds sur le marché (TGA en hausse) » ou « libère des fonds sur le marché (TGA en baisse) ».

- TGA en hausse → le gouvernement absorbe la liquidité du marché (réserves bancaires en baisse)

- TGA en baisse → le gouvernement libère de la liquidité sur le marché (réserves bancaires en hausse)

Donc :

TGA ≈ Indicateur inverse de la liquidité du dollar sur le marché

Quand le TGA monte, la liquidité de marché se resserre ; quand le TGA baisse, la liquidité s’assouplit.

En lien avec le temps et les événements : rythme de liquidité sur cinq ans (2021–2025)

2. Lien structurel avec le « shutdown gouvernemental »

Avant le shutdown : le Trésor augmente le TGA pour anticiper l’urgence

Lorsque l’impasse budgétaire au Congrès approche et que le risque de shutdown augmente, le Trésor émet de la dette à l’avance, augmentant le solde du TGA pour garantir que le gouvernement puisse continuer à payer les dépenses essentielles pendant la fermeture.

À ce stade, le marché connaît un resserrement temporaire de la liquidité et une hausse des taux à court terme.

Pendant le shutdown : suspension des dépenses, émission de dette limitée

Pendant le shutdown, certaines dépenses gouvernementales sont suspendues, le niveau du TGA reste stable ou baisse légèrement, mais comme il n’y a pas de nouvelle émission de dette, la demande des fonds monétaires se reporte sur l’ON RRP.

Il en résulte un « déséquilibre structurel de la liquidité » : neutralité globale mais tension à court terme.

Après le shutdown : rattrapage des paiements et des salaires → chute rapide du TGA

Après la reprise des dépenses gouvernementales, le TGA chute, libérant instantanément de la liquidité. Les réserves bancaires augmentent, la pression sur le marché repo se relâche, et les actifs risqués rebondissent souvent à ce stade.

Par exemple, après la levée du plafond de la dette en 2023, le BTC a fortement rebondi à court terme, tout comme le Nasdaq.

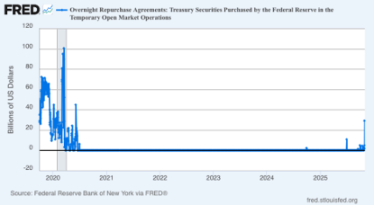

V. La Fed en action : injection de liquidité

Figure 4 : ON RPs (reverse repo overnight) de la Fed

1. Interprétation de l’indicateur

Source : FRED (Fed de New York)

Données les plus récentes (31 octobre 2025) (UTC+8) : 29,4 milliards de dollars

Pour comparaison : le pic de septembre 2019 était de 49,75 milliards de dollars

Cet indicateur représente la liquidité injectée directement par la Fed via des opérations de repo temporaire (avec des bons du Trésor en garantie) auprès des principaux dealers, un outil d’injection directe de liquidité.

Depuis la pandémie, cet outil était resté inutilisé sur le long terme, sa réactivation aujourd’hui est un signal politique fort.

2. Trois points d’observation majeurs

Contexte politique : Ce geste de la Fed répond à une « pénurie réelle » sur le marché monétaire à court terme. Le QT est sur le point de s’arrêter, mais la baisse continue des réserves accentue la pression sur les taux d’emprunt. La relance des ON RPs signifie : « la Fed passe d’une réduction passive du bilan à une gestion active de la liquidité ».

Caractéristiques de l’ampleur : 29,4 milliards de dollars, bien que inférieur au niveau de crise de 2019, a une forte valeur symbolique, montrant que le déficit de liquidité a franchi le seuil d’alerte de la Fed. Si l’ampleur des opérations continue d’augmenter dans les deux prochaines semaines, cela pourrait être vu comme un « quasi-changement de politique ».

Mécanisme de marché :

- Les banques et les fonds monétaires, en manque de réserves, sont contraints d’augmenter les taux de financement ;

- La Fed injecte de la liquidité via les repos, comprimant temporairement l’écart SOFR–Repo ;

- Si cette action se prolonge, elle produira un effet de « mini-QE ».

3. Comparaison historique : 2019 vs 2025

VI. Conclusion

1. Actuellement, le compte TGA approche les 1 000 milliards de dollars, ce qui est la principale cause du stress de liquidité récent. Après la réouverture du gouvernement et la reprise des dépenses, le TGA baissera, la liquidité du dollar se rétablira, et les actifs risqués comme BTC devraient trouver du soutien ;

2. Avant la réouverture du gouvernement, la Fed continuera d’injecter de la liquidité via les repos, comprimant temporairement l’écart SOFR–Repo et atténuant la tension sur la liquidité du marché ;

3. Les sites de prévisions misent sur la mi-novembre, c’est-à-dire entre le 10 et le 15 novembre (UTC+8), et des institutions comme Goldman Sachs estiment que le gouvernement rouvrira dans les deux semaines ;

4. Ainsi, il est très probable que BTC soit en train de vivre sa « dernière chute » ; au moins, la réouverture du gouvernement et la future baisse des taux sont certaines, même si le timing reste incertain.

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.

Vous pourriez également aimer

CZ discute en détail la vague Memecoin, Hyperliquid et donne des conseils aux entrepreneurs

La vie de CZ après sa démission, ses réflexions et ses perspectives approfondies sur l'avenir des cryptomonnaies.

Le mythe de la baleine s’effondre ! Personne ne peut battre le marché pour toujours !