Nouvelle ère du financement des tokens, un jalon pour le financement conforme aux États-Unis

L'émission d'actifs dans le secteur des crypto-monnaies entre dans une nouvelle ère de conformité.

La collaboration entre Monad et Coinbase est devenue le sujet brûlant de la semaine. Outre les discussions sur la pertinence de participer à une vente avec une FDV de 2,5 milliards de dollars, le fait qu'il s'agisse de la première action majeure de Coinbase sur le marché a également suscité de nombreux débats sur son « niveau de conformité », considérée comme un événement emblématique de la régulation dans l'industrie crypto.

L'émetteur du stablecoin USDC, Circle, a mentionné dans son récent rapport financier du troisième trimestre qu'il explore la possibilité d'émettre un token natif sur Arc Network. Après près de deux ans, Coinbase a également annoncé en octobre de cette année, par l'intermédiaire de Jesse Pollak, cofondateur de la chaîne Base, qu'elle lancerait un token Base. Tous ces signes indiquent que l'émission d'actifs dans l'industrie crypto entre dans une nouvelle ère de conformité.

Quelles informations Monad a-t-il divulguées lors de l'émission par Coinbase ?

Pour cette première émission historique de Coinbase, la filiale de la Fondation Monad, MF Services (BVI), Ltd., a fourni un document de divulgation de 18 pages. Ce document clarifie la structure juridique de Monad, les détails du financement ainsi que le plan de market making, et inclut huit pages d'avertissements sur les risques d'investissement. Par rapport aux précédentes émissions sur le marché, cela est sans précédent et représente un progrès significatif.

Au niveau de la structure juridique, Monad a clarifié les points suivants :

- Le vendeur du token Monad est la filiale de la Fondation Monad, MF Services (BVI) Ltd., la Fondation Monad étant l'unique administrateur de cette société

- Les trois cofondateurs de Monad sont Keone Hon, James Hunsaker et Eunice Giarta. Les principaux contributeurs de Monad sont la Fondation Monad et Category Labs.

- Category Labs, basée à New York, est responsable du développement technique de Monad, et James Hunsaker en est le CEO

- La Fondation Monad est une fondation des îles Caïmans sans membres, responsable de la participation communautaire, du développement commercial, de l'éducation des développeurs et des utilisateurs ainsi que des services marketing. Keone Hon et Eunice Giarta sont les co-directeurs généraux de la Fondation Monad. La fondation est supervisée par un conseil d'administration composé de Petrus Basson, Keone Hon et Marc Piano

Ces divulgations sur la structure juridique offrent une meilleure protection aux investisseurs, renforçant la responsabilité et les recours juridiques.

Au niveau des détails du financement, Monad a précisé les points suivants :

- Pré-financement seed : montant levé de 19,6 millions de dollars, réalisé entre juin et décembre 2022

- Financement seed : montant levé de 22,6 millions de dollars, réalisé entre janvier et mars 2024

- Série A : montant levé de 220,5 millions de dollars, réalisé entre mars et août 2024

- En 2024, la Fondation Monad a reçu un don de 90 millions de dollars de Category Labs pour couvrir les coûts opérationnels avant le lancement public du réseau Monad. Ce don est destiné aux dépenses prévues de la Fondation Monad jusqu'en 2026 et fait partie des 262 millions de dollars levés par Monad Labs lors de ses différents tours de financement

La divulgation des détails du financement permet d'éviter les cas de financement fictif et les erreurs d'évaluation qui étaient fréquents dans les projets crypto précédents.

Au niveau du plan de market making, Monad a précisé les points suivants :

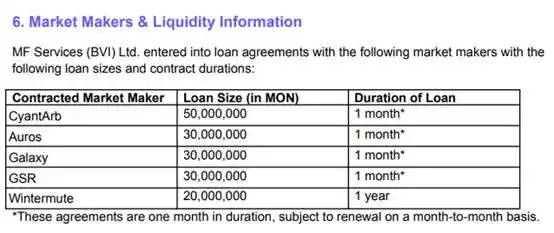

- MF Services (BVI) Ltd. a signé des accords de prêt avec cinq market makers : CyantArb, Auros, Galaxy, GSR et Wintermute, pour un total de 160 millions de tokens MON prêtés. La durée du prêt pour Wintermute est d'un an, tandis que pour les autres, elle est d'un mois, renouvelable mensuellement

- Surveillance par un expert tiers (Coinwatch) pour vérifier l'utilisation des tokens prêtés, y compris les soldes inactifs de CyantArb, Auros, Galaxy et GSR

- MF Services (BVI) Ltd. peut également déployer jusqu'à 0,20 % de l'offre initiale totale de tokens MON en liquidité initiale sur un ou plusieurs pools de DEX

- Les tokens utilisés pour les prêts de market makers et la liquidité initiale sont inclus dans la partie de l'allocation de l'écosystème dans le tokenomics

C'est la première fois qu'un projet crypto divulgue de manière aussi transparente un plan de market making avant le TGE. En synthétisant tous ces éléments, c'est également la première fois que la transparence de l'émission d'un projet crypto se rapproche de celle des émissions d'actifs sur les marchés traditionnels.

Le difficile chemin vers la conformité

En 2017, Ethereum est apparu, l'ERC-20 a déclenché une vague d'émissions sur le marché, les projets ont explosé et l'industrie a connu sa première grande expansion. Mais cette même année, en juillet 2017, la SEC a publié pour la première fois des directives sur l'émission d'actifs. À l'époque, la SEC a annoncé que toute nouvelle crypto-monnaie vendue à des investisseurs cherchant à réaliser un profit, et émise par une entreprise centralisée, serait considérée comme un titre et devrait donc se conformer à la réglementation sur les valeurs mobilières.

Selon ces directives, toute émission d'actifs survenue aux États-Unis après cette date risquait de violer la réglementation sur les valeurs mobilières et d'être poursuivie par la SEC. Depuis la publication de ces directives, plusieurs cas ont été rendus publics. Selon le rapport annuel de la SEC de 2018, rien qu'en 2018, de nombreuses enquêtes sur l'émission d'actifs et d'actifs numériques étaient encore en cours.

En novembre 2018, la SEC a infligé pour la première fois des amendes civiles pour émission d'actifs sans enregistrement approprié en tant que valeurs mobilières : les projets Paragon (PRG) et Airfox (AIR) ont chacun été condamnés à une amende de 250 000 dollars, et ont également dû enregistrer leurs tokens en tant que valeurs mobilières et soumettre des rapports périodiques.

En juin 2019, la société canadienne de médias sociaux Kik Interactive s'est retrouvée en litige avec la SEC pour émission d'actifs. Pour lutter contre la SEC, Kik a même créé un nouveau fonds appelé crypto.org afin de lever suffisamment de fonds pour sa défense.

Les deux plus grandes émissions de marché de l'histoire de la crypto, les 4,2 milliards de dollars d'EOS et les 1,7 milliard de dollars de Telegram, ont toutes deux été impliquées dans des litiges avec la SEC. Block.one a payé une amende de 24 millions de dollars pour régler avec la SEC, tandis que Telegram a conclu un accord de 1,24 milliard de dollars concernant l'émission du token Gram par sa filiale TON Issuer. L'accord de Telegram comprenait 1,22 milliard de dollars de profits illicites et 18,5 millions de dollars d'amende civile.

Des célébrités et KOL ont également été poursuivis par la SEC pour des problèmes similaires. John McAfee, fondateur du célèbre antivirus McAfee, a été poursuivi pour ne pas avoir divulgué ses revenus liés à la promotion de tokens lors d'émissions, et le KOL crypto Ian Balina a également été poursuivi pour avoir participé à la promotion d'émissions d'actifs crypto non enregistrées.

Le 10 juillet 2019, la SEC a approuvé l'émission de niveau A réglementée de Blockstack PBC, une première conforme à la législation sur les valeurs mobilières. Un autre projet, Props, a également reçu l'approbation de la SEC en juillet de la même année. Mais deux ans plus tard, Props a annoncé qu'il mettrait fin à l'émission de son token Props sous le régime Reg A+ de la SEC après décembre 2021, et qu'il cesserait de soutenir le programme Props Loyalty. Props a alors déclaré qu'il était impossible de maintenir ou de développer davantage le programme Props Loyalty dans le cadre réglementaire actuel, en raison du manque de plateformes d'échange nationales autorisées, telles que les systèmes de négociation automatisés (ATS), ce qui limitait la capacité des détenteurs américains à échanger leurs tokens Props, entravant ainsi le développement de Props.

Depuis longtemps, ce modèle a été confronté à des problèmes de conformité, ce qui a conduit, après la frénésie de 2017, à son remplacement progressif par le financement VC, les IEO des exchanges et les airdrops rétroactifs. C'est pourquoi le retour de Coinbase à l'émission d'actifs n'est pas considéré par le marché comme une simple « nostalgie », mais comme un retour sous une nouvelle forme, après des années de progrès en matière de conformité, dans un marché totalement renouvelé.

Le retour de l'émission d'actifs

Le 12 novembre, Matt Hougan, CIO de Bitwise, a déclaré que le nouveau Launchpad de Coinbase marque le retour en force de la formation de capital basée sur la crypto. L'émission d'actifs conforme pourrait devenir le thème central de 2026 et remodeler le modèle de financement des startups, devenant ainsi le quatrième pilier de la crypto dans la disruption de la finance traditionnelle, les trois premiers étant : la redéfinition de l'or par Bitcoin, celle du dollar par les stablecoins, et celle des transactions et règlements par la tokenisation.

Matt Hougan affirme que les premières expériences d'émission d'actifs ont prouvé que la blockchain pouvait connecter plus rapidement et à moindre coût les entrepreneurs et les investisseurs que les IPO traditionnelles, même si la précédente vague a échoué. La différence clé cette fois réside dans la régulation et la structure. Paul Atkins, actuel président de la SEC (qui a co-présidé l'organisation de défense de la crypto Token Alliance et siège au conseil d'administration de la société de tokenisation Securitize), a récemment appelé à l'élaboration de nouvelles règles et de mécanismes de safe harbor pour soutenir l'émission conforme de tokens, et la nouvelle plateforme de Coinbase est la première grande initiative dans cette direction.

En 2025, l'émission d'actifs représentait déjà environ un cinquième du volume total des ventes de tokens, alors que deux ans auparavant, cette part était négligeable. Des plateformes comme Echo, Kraken Launch et Buidlpad, en plus de s'adapter aux exigences actuelles de conformité, ont fait d'énormes progrès par rapport aux anciens mécanismes rudimentaires ou aux simples « gas wars », notamment en matière d'auto-custodie, de support multi-chaînes et de contrôle des canaux d'accès. Nous avons déjà vu des cas très réussis sur ces plateformes, comme Plasma et Falcon Finance.

Le retour de l'émission d'actifs est le fruit de nombreuses années d'exploration de la conformité dans le marché crypto. Nous verrons de plus en plus de cas d'émissions sérieuses comme celle de Monad, offrant une meilleure protection aux investisseurs particuliers. Et comme nous l'avons mentionné au début de l'article avec Arc de Circle et Base de Coinbase, ces projets, autrefois considérés comme peu susceptibles d'émettre un token, envoient désormais de nouveaux signaux dans un contexte de maturité réglementaire.

Nous entrons dans une nouvelle ère.

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.

Vous pourriez également aimer

La rotation sectorielle du marché des cryptomonnaies est-elle vraiment devenue inefficace ?

Alors que BTC atteint la maturité en premier, ETH suit avec un certain retard et SOL nécessite encore du temps, à quelle étape du cycle nous trouvons-nous ?

Analyse des perspectives de la mise à niveau technologique du protocole Ethereum (1) : The Merge

Cet article va décrypter la première partie de la feuille de route (The Merge), explorer quelles conceptions techniques du mécanisme de preuve d’enjeu (PoS) peuvent encore être améliorées, ainsi que les moyens de réaliser ces améliorations.

DYDX stimule les mouvements du marché avec une décision stratégique de rachat

En résumé, DYDX augmente l'allocation des revenus pour le rachat de tokens de 25 % à 75 %. Des gains de prix sont attendus en raison de la réduction de la pression sur l'offre et de décisions stratégiques. L'augmentation des rachats est considérée comme une stratégie financière cruciale dans des conditions de marché volatiles.