Actualités

Restez au courant des dernières tendances crypto grâce à nos actualités aussi professionnelles qu'approfondies.

En juin de cette année, la société Polymarket a réalisé un tour de financement avec une valorisation de 1 milliard de dollars. Quatre mois plus tard à peine, son objectif de valorisation a déjà grimpé dans la fourchette de 12 à 15 milliards de dollars.

Dans la vague d'intégration de l'IA et de la blockchain, la publication de l'ERC-8004 marque l'entrée de l'économie des machines dans l'ère de la confiance.

Hyperliquid Strategies, une société de gestion de trésorerie d'actifs numériques axée sur HYPE, a soumis un dossier S-1 auprès de la SEC afin de lever 1 milliard de dollars. L'entreprise prévoit d'utiliser les fonds pour des besoins généraux de l'entreprise, y compris l'accumulation de HYPE. Il s'agit d'une entité de fusion en attente, formée par Sonnet BioTherapeutics et Rorschach I, avec pour objectif de lancer ses activités cette année.

Le scandale LIBRA s’aggrave alors qu’un plaignant argentin demande l’arrestation des conseillers du président Javier Milei pour une fraude présumée liée aux crypto-monnaies. De nouvelles preuves de transactions de portefeuilles et de pertes d’investisseurs remettent en cause les déclarations publiques de Milei et accentuent les tensions politiques.

La fermeture du gouvernement américain se poursuit, le prix du bitcoin remonte ; le fondateur de Meteora est accusé de manipulation de jetons ; Hyperliquid Strategies envisage de lever 1.1 billions de dollars ; les avoirs en bitcoin de Tesla ont généré un bénéfice de 80 millions de dollars ; les leaders de l'industrie crypto discutent des projets de loi sur la régulation. Résumé généré par Mars AI. Ce résumé a été produit par le modèle Mars AI, dont la précision et l’exhaustivité du contenu sont en cours d’amélioration continue.

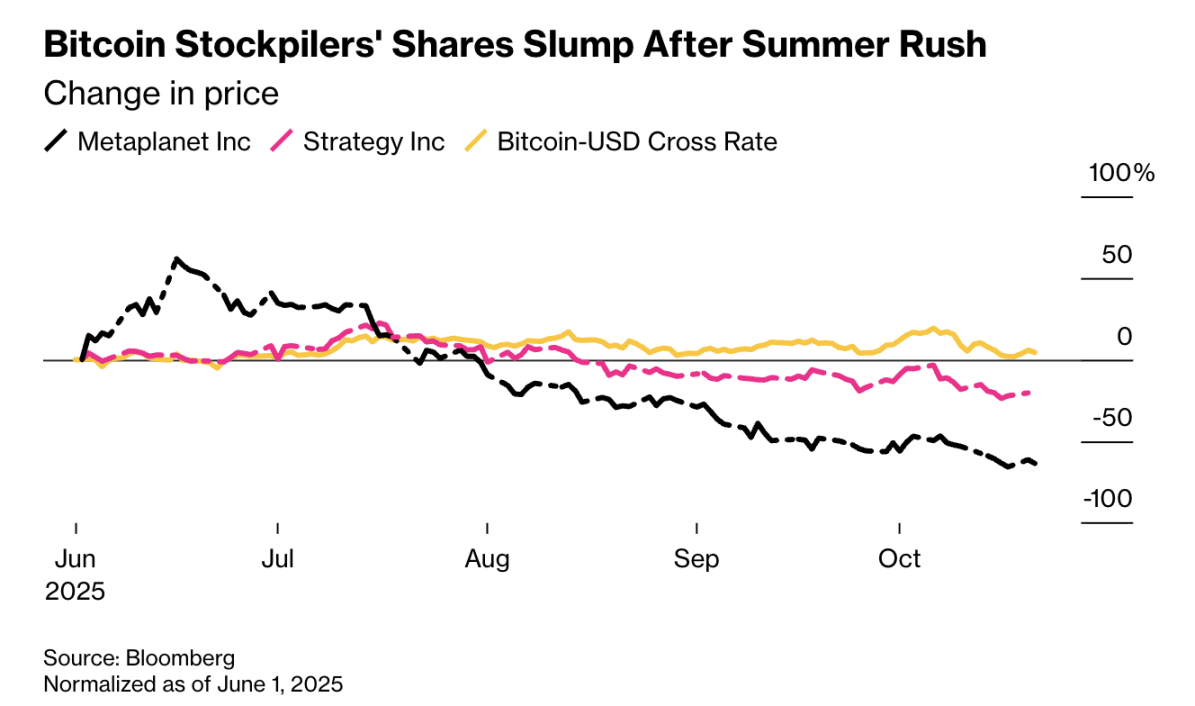

Plusieurs pays de la région Asie-Pacifique, dont Hong Kong, l’Inde, Mumbai et l’Australie, s’opposent à l’accumulation de cryptomonnaies par les entreprises.

À l’aube d’une nouvelle ère historique, l’ensemble du secteur avance main dans la main vers un avenir plus ouvert, interconnecté et efficace.

- 05:30Point de vue : L'activité des stablecoins en Corée pourrait être restructurée autour d'une « alliance bancaire »Selon un rapport de Jinse Finance, d'après les informations locales de la Banque de Corée (banque centrale de Corée) à Hong Kong, le nombre de demandes de licence d'émetteur de stablecoin reçues par la Hong Kong Monetary Authority (HKMA) depuis août de cette année est inférieur au niveau attendu. La HKMA a indiqué qu'à la fin septembre, seules 36 institutions avaient déposé une demande. Ce chiffre représente même moins de la moitié des 77 institutions qui avaient initialement manifesté leur intérêt. La Banque de Corée suit également de près le cas de Hong Kong. Car même à Hong Kong, où le contrôle des flux de capitaux est souple et où il n'existe pas de principe de séparation entre la finance et l'industrie (« principe de séparation finance-industrie »), la gestion des stablecoins doit se faire dans un cadre réglementaire strict, ce qui fournira une base plus solide pour les politiques de la Banque de Corée. En écho à cela, certains prévoient que le secteur domestique des stablecoins en Corée sera probablement restructuré autour d'une « alliance bancaire ». Le 20, lors d'une réunion d'audit parlementaire à l'Assemblée nationale de Corée, la Commission des services financiers de Corée et la Banque de Corée ont conjointement exprimé leur position, estimant que l'entité émettrice du stablecoin en won devrait être une alliance centrée sur le secteur bancaire. En réponse à la question du député du Parti démocrate, Ryu Dong-soo, sur le fait de savoir si une alliance impliquant les banques serait plus appropriée pour concilier innovation et stabilité, le vice-président de la Commission des services financiers de Corée, Kwon Dae-young, a répondu : « Je suis d'accord avec ce point de vue. » La Banque de Corée a également souligné dans son rapport d'activité qu'elle « soutient ce principe en principe » et a indiqué « qu'il est nécessaire d'émettre (des stablecoins) via une alliance centrée sur les banques ».

- 05:30Kyle Samani, associé de Multicoin Capital : Je suis plus optimiste sur FHE que sur TEE et ZKP.Selon un rapport de Jinse Finance, le 23 octobre, Kyle Samani, associé chez Multicoin Capital, a rejoint la récente discussion animée sur la confidentialité au sein de la communauté crypto en publiant sur X. Il a déclaré que les actifs sont plus importants que la confidentialité, et que pour 99% des gens, le risque de volatilité dépasse largement les avantages apportés par la confidentialité. Il existe principalement trois méthodes pour réaliser la confidentialité on-chain : l'environnement d'exécution de confiance (TEE), la preuve à connaissance nulle (ZKP) et le chiffrement homomorphe complet (FHE). Lorsqu'on réfléchit à la méthode optimale, trois variables sont importantes : A, l'absence de permission ; B, la capacité à exécuter n'importe quel DeFi ; C, la performance d'extension de l'algorithme et de la puce. Cependant, le TEE ne fonctionne pas dans un environnement sans permission, et le point B est précisément là où le ZKP échoue. Il prend l'exemple du projet de confidentialité Zcash, qui a récemment connu une forte hausse : lorsque vous soumettez une transaction Zcash anonyme, cette transaction ne peut en réalité pas être vue ni interagir avec les actifs de quiconque, et il est impossible de faire du DeFi. En revanche, le FHE permet de calculer sur des données chiffrées, et le DeFi privé basé sur une structure FHE est très simple. Il a donc déclaré qu'il avait davantage confiance dans le FHE.

- 05:14Le Japon envisage d'interdire aux banques et aux compagnies d'assurance de vendre des crypto-monnaies, tandis que les sociétés de courtage pourraient obtenir une autorisation.Selon un rapport de Jinse Finance, l'Agence des services financiers du Japon (FSA) fait avancer un projet de réglementation des produits financiers visant à interdire aux banques et aux compagnies d'assurance de vendre des crypto-monnaies, tout en permettant à des institutions telles que les sociétés de valeurs mobilières de mener des activités de vente de crypto-monnaies. Auparavant, la FSA avait déjà considéré les crypto-monnaies comme des objets d'investissement et avait toujours étudié des plans pour les réglementer conformément à la Loi sur les instruments financiers et les échanges. La FSA estime que les prix des crypto-monnaies sont extrêmement volatils et qu'il existe un risque de fuite d'actifs en raison d'attaques informatiques, ce qui nécessite de protéger les intérêts des déposants et des détenteurs de contrats d'assurance. Toutefois, étant donné que des institutions telles que les sociétés de courtage en ligne opèrent déjà dans la vente de crypto-monnaies, la FSA a décidé, dans un souci de concurrence équitable, d'autoriser les filiales de sociétés de valeurs mobilières appartenant à des banques ou à des compagnies d'assurance à vendre des crypto-monnaies. Le rapport indique également : « Il est prévu que la FSA ne reconnaîtra la détention et l'exploitation de crypto-monnaies par les banques ou les compagnies d'assurance qu'une fois que des mesures de gestion des risques adéquates auront été mises en place. » L'Agence des services financiers du Japon prévoit de soumettre l'amendement législatif correspondant lors de la session parlementaire ordinaire de l'année prochaine.