Guotai Haitong Overseas: Di tengah Federal Reserve yang kembali memangkas suku bunga, kemungkinan arus balik dana asing ke saham Hong Kong melebihi ekspektasi.

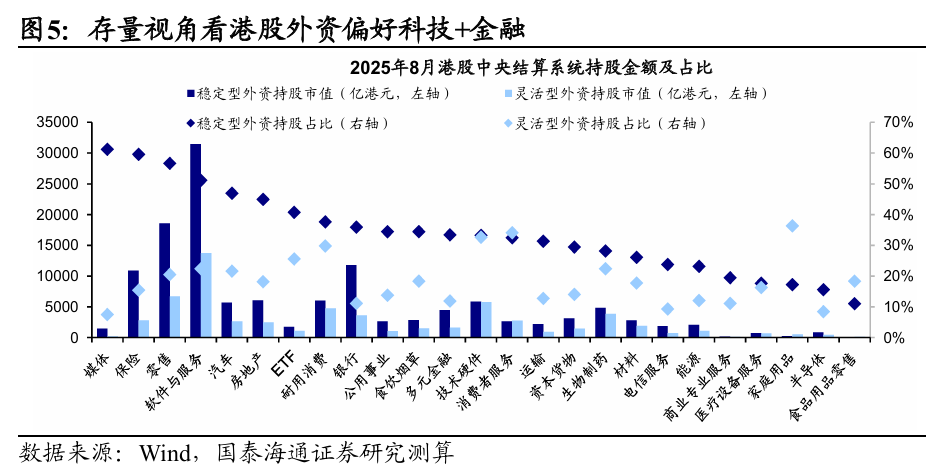

Tim Strategi Luar Negeri Guotai Haitong merilis laporan riset yang menyatakan bahwa sejak Mei tahun ini, negosiasi perdagangan antara Tiongkok dan AS mengalami pelonggaran secara bertahap, ditambah dengan logika pelemahan dolar AS yang terus berkembang, sehingga modal asing secara bertahap kembali ke pasar saham Hong Kong. Ke depan, kebijakan Federal Reserve baru-baru ini telah berbalik arah secara signifikan, Powell secara tak terduga bersikap dovish dalam pertemuan tahunan, dan saat ini pasar memperkirakan Federal Reserve kemungkinan besar akan memulai kembali siklus penurunan suku bunga pada bulan September tahun ini, dengan dua kali penurunan suku bunga dalam tahun ini. Dolar AS kemungkinan akan tetap dalam tren lemah yang berfluktuasi, sementara hubungan perdagangan Tiongkok-AS yang stabil di masa mendatang diharapkan dapat memberikan lingkungan makro yang baik bagi perbaikan marjinal modal asing, bahkan arus balik yang melebihi ekspektasi, sehingga tren arus balik modal asing sejak Mei kemungkinan akan berlanjut.

Dari perspektif stok, nilai kepemilikan saham modal asing di pasar saham Hong Kong cukup tinggi, dengan preferensi pada sektor teknologi internet yang mewakili kekuatan ekonomi baru Tiongkok, serta sektor keuangan besar yang bergantung pada sistem kredit nasional. Dari perspektif arus, selama periode 24/01-25/04, modal asing banyak keluar dari pasar saham Hong Kong, namun justru masuk ke sebagian sektor teknologi + konsumsi, dan sejak 25/05 secara konsisten masuk ke sektor teknologi. Seiring dengan perubahan positif pada faktor negatif yang menekan sektor teknologi di pasar saham Hong Kong, valuasi yang rendah dan fundamental yang lebih baik membuat sektor teknologi saham Hong Kong diperkirakan akan terus diminati oleh modal asing.

Poin utama laporan adalah sebagai berikut:

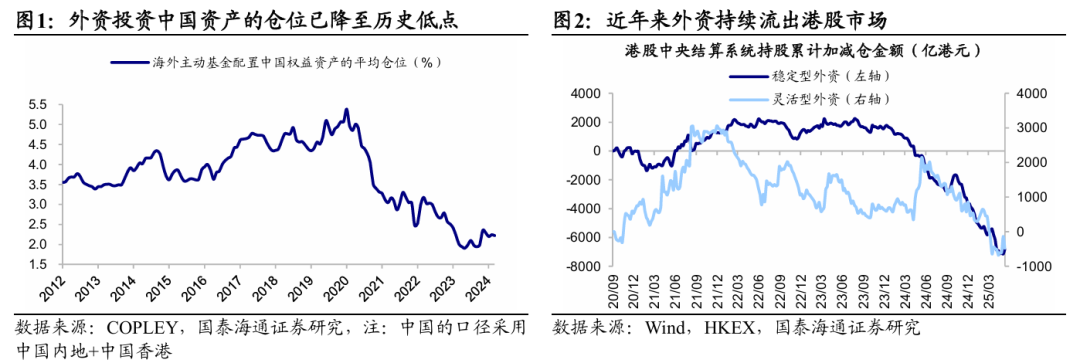

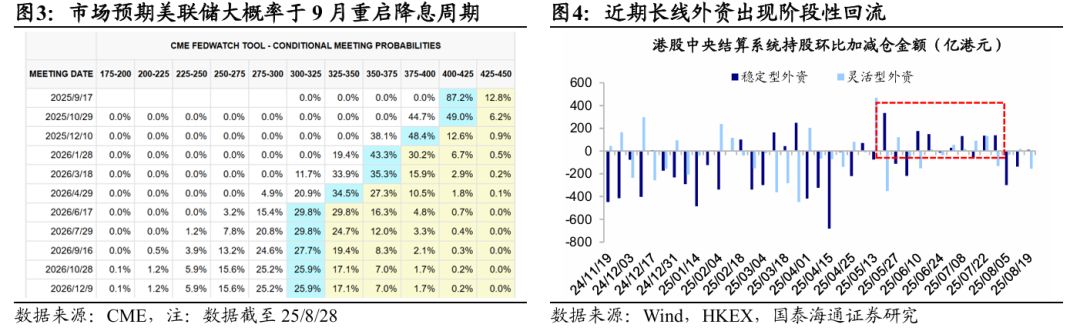

Dengan dimulainya kembali penurunan suku bunga oleh Federal Reserve, terdapat kemungkinan arus balik modal asing ke pasar saham Hong Kong yang melebihi ekspektasi. Dalam beberapa tahun terakhir, dipengaruhi oleh situasi geopolitik global dan faktor lainnya, sejak September 2020, modal asing secara kumulatif keluar dari pasar saham Hong Kong lebih dari 6700 miliar HKD, dan saat ini proporsi alokasi modal asing pada aset Tiongkok telah mencapai titik terendah dalam sejarah. Setelah arus keluar yang cepat dalam beberapa tahun terakhir, modal asing yang sensitif terhadap risiko geopolitik kemungkinan telah keluar sepenuhnya, sehingga struktur modal asing yang tersisa saat ini cenderung semakin stabil.

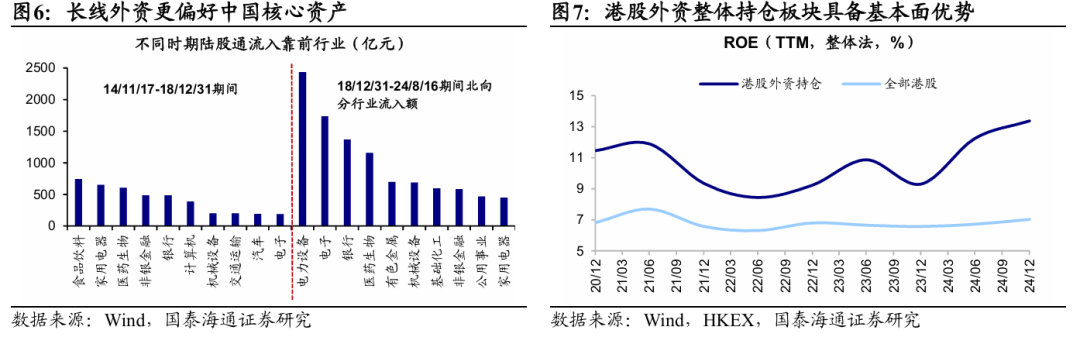

Sejak Mei, modal asing telah kembali ke pasar saham Hong Kong. Sejak Mei tahun ini, negosiasi perdagangan antara Tiongkok dan AS mengalami pelonggaran secara bertahap, ditambah dengan logika pelemahan dolar AS yang terus berkembang, sehingga modal asing secara bertahap kembali ke pasar saham Hong Kong. Dari Mei hingga akhir Juli, modal asing jangka panjang yang stabil secara kumulatif masuk sekitar 67,7 miliar HKD, dan modal asing jangka pendek yang fleksibel masuk sekitar 16,2 miliar HKD. Pada awal Agustus, karena perhatian pasar terhadap negosiasi perdagangan Tiongkok-AS kembali meningkat, modal asing yang sebelumnya telah kembali mengalami fluktuasi lagi. Hingga 19/8, modal asing jangka panjang secara kumulatif keluar lebih dari 40 miliar HKD, dan modal asing jangka pendek keluar sekitar 17 miliar HKD.

Ke depan, kebijakan Federal Reserve baru-baru ini telah berbalik arah secara signifikan, Powell secara tak terduga bersikap dovish dalam pertemuan tahunan, dan saat ini pasar memperkirakan Federal Reserve kemungkinan besar akan memulai kembali siklus penurunan suku bunga pada bulan September tahun ini, dengan dua kali penurunan suku bunga dalam tahun ini. Dolar AS kemungkinan akan tetap dalam tren lemah yang berfluktuasi, sementara hubungan perdagangan Tiongkok-AS yang stabil di masa mendatang diharapkan dapat memberikan lingkungan makro yang baik bagi perbaikan marjinal modal asing, bahkan arus balik yang melebihi ekspektasi, sehingga tren arus balik modal asing sejak Mei kemungkinan akan berlanjut.

Seperti disebutkan sebelumnya, modal asing baru-baru ini menunjukkan tanda-tanda stabilisasi marjinal dan perbaikan, ditambah dengan pelonggaran likuiditas luar negeri di masa mendatang, modal asing diharapkan menjadi variabel tak terduga yang mempengaruhi pasar saham Hong Kong tahun ini. Berikut ini akan dianalisis lebih lanjut preferensi modal asing di pasar saham Hong Kong dalam beberapa tahun terakhir serta perubahan terkininya.

Dari perspektif stok, modal asing di pasar saham Hong Kong sangat menyukai sektor teknologi + keuangan. Dalam jangka panjang, modal asing mendominasi sebagian besar sub-sektor di pasar saham Hong Kong, terutama pada sektor teknologi internet dan keuangan besar. Secara spesifik, hingga 25/8/26, proporsi modal asing tertinggi di setiap sektor pasar saham Hong Kong adalah: ritel (total proporsi modal asing 77%, di mana jangka panjang stabil 57%, jangka pendek fleksibel 20%, dan seterusnya), asuransi (75%, 60%, 15%), perangkat lunak dan layanan (74%, 51%, 22%), media (69%, 61%, 7%).

Merujuk pada pengalaman pasar saham Taiwan, Korea Selatan, serta A-share Tiongkok, modal asing tidak hanya menyukai sektor tertentu, tetapi lebih pada aset khas daerah yang memiliki keunggulan fundamental. Karakteristik kepemilikan modal asing di pasar saham Hong Kong juga membuktikan hal ini, di mana modal asing menyukai sektor teknologi internet yang mewakili kekuatan ekonomi baru Tiongkok, serta sektor keuangan besar yang bergantung pada sistem kredit nasional. Selain itu, dari sudut pandang profitabilitas juga dapat mencerminkan preferensi kepemilikan modal asing, sejak 2020 nilai tengah ROE (TTM, metode keseluruhan) kepemilikan modal asing di pasar saham Hong Kong adalah 10,7%, terbaru 13,4%, jauh lebih tinggi dibandingkan seluruh pasar saham Hong Kong yang masing-masing 6,8% dan 7,0%, yang juga membuktikan bahwa modal asing lebih memilih sektor dengan profitabilitas tinggi dan keunggulan fundamental.

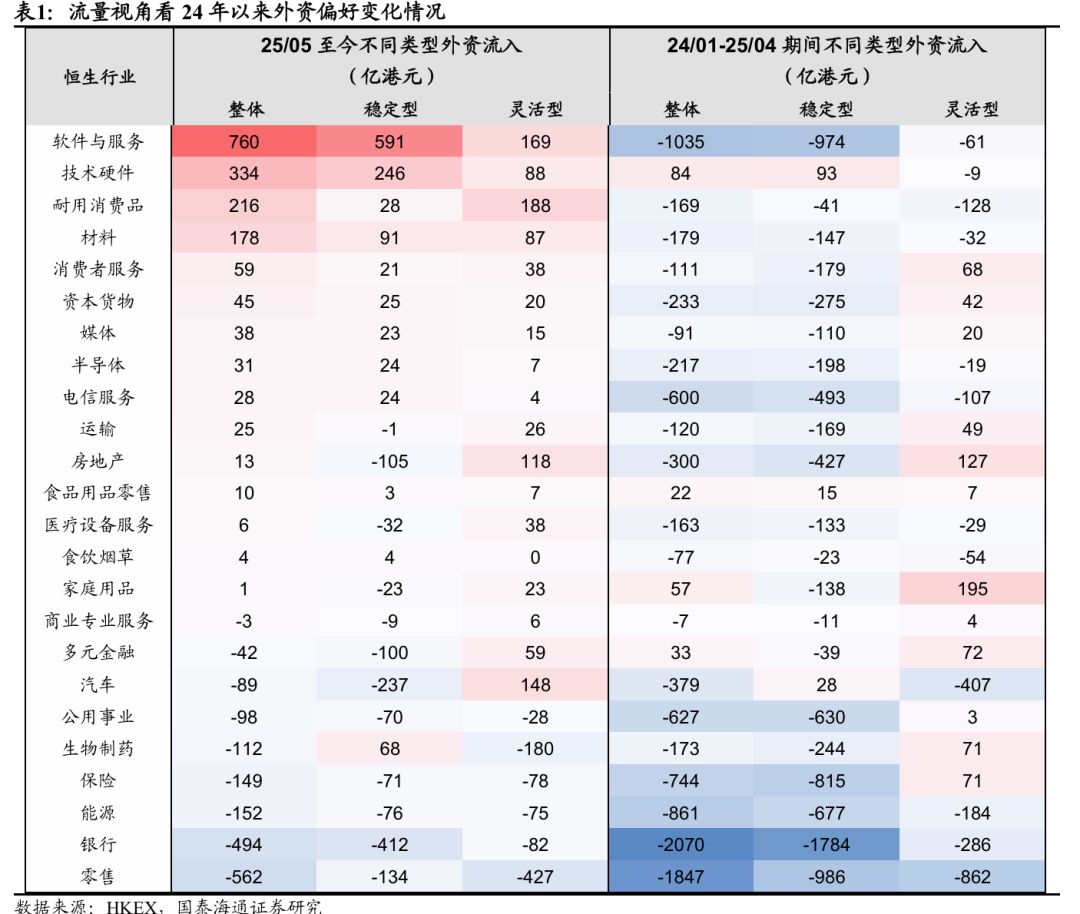

Dari perspektif arus, sejak 24, modal asing justru masuk ke sebagian sektor teknologi + konsumsi, dan sejak Mei secara konsisten masuk ke sektor teknologi. Pada awal 24, pasar saham Hong Kong mulai pulih dari titik terendah, namun modal asing masih melanjutkan tren keluar hingga Mei tahun ini baru terlihat tanda-tanda perbaikan, sehingga dianalisis secara terpisah arus modal asing pada periode 24/01-25/04 dan sejak 25/05 hingga kini. Pada periode 24/01-25/04, modal asing justru menambah kepemilikan pada perangkat keras (selama periode tersebut total modal asing masuk 8,4 miliar HKD, di mana jangka panjang stabil 9,3 miliar HKD, jangka pendek fleksibel -0,9 miliar HKD, dan seterusnya), serta produk makanan (2,2 miliar HKD, 1,5 miliar HKD, 0,7 miliar HKD).

Untuk sektor yang mengalami arus keluar, sebagian besar industri menghadapi tekanan penjualan, dengan arus keluar terbesar pada sektor perbankan (-206,7 miliar HKD, -178,4 miliar HKD, -28,6 miliar HKD), ritel (-184,7 miliar HKD, -98,6 miliar HKD, -86,2 miliar HKD), layanan perangkat lunak (-103,5 miliar HKD, -97,4 miliar HKD, -6,1 miliar HKD). Secara keseluruhan, selama periode 24/01-25/05, modal asing menambah kepemilikan pada sektor teknologi dan sub-sektor konsumsi, serta secara signifikan mengurangi kepemilikan pada sektor keuangan besar dan teknologi internet yang sebelumnya memiliki proporsi tinggi, kemungkinan karena modal asing ingin mengurangi eksposur pada sektor yang berat akibat pertimbangan risiko geopolitik dan faktor lainnya.

Selanjutnya, mengamati pergerakan modal asing baru-baru ini, sejak Mei, modal asing jangka panjang dan pendek secara konsisten masuk ke sektor teknologi seperti perangkat lunak dan perangkat keras, sementara pada sektor properti dan farmasi terdapat perbedaan, serta secara konsisten keluar dari sektor dividen, ritel, dan lainnya. Secara spesifik:

① Sektor yang konsisten dimasuki: Sejak Mei, modal asing jangka panjang dan pendek terutama kembali ke sektor teknologi, di mana perangkat lunak dan layanan (sejak 25/05 total modal asing masuk 76 miliar HKD, di mana jangka panjang stabil masuk 59,1 miliar HKD, jangka pendek fleksibel masuk 16,9 miliar HKD, dan seterusnya), perangkat keras teknologi (33,4 miliar HKD, 24,6 miliar HKD, 8,8 miliar HKD) menjadi yang terdepan, kemungkinan karena teknologi AI yang diwakili oleh DeepSeek mengalami percepatan iterasi, ditambah dukungan kebijakan industri, sehingga konsensus modal asing terhadap valuasi sektor teknologi di pasar saham Hong Kong yang masih rendah semakin menguat. Selain itu, barang konsumsi tahan lama (21,6 miliar HKD, 2,8 miliar HKD, 18,8 miliar HKD), material (17,8 miliar HKD, 9,1 miliar HKD, 8,7 miliar HKD) dan sektor lainnya juga mendapat arus masuk signifikan dari modal asing jangka panjang dan pendek.

② Sektor dengan perbedaan antara jangka panjang dan pendek: Perbedaan terbesar terdapat pada sektor biofarmasi, properti, dan otomotif, di mana biofarmasi (-11,2 miliar HKD, 6,8 miliar HKD, -18 miliar HKD) masih mendapat tambahan dari dana jangka panjang, namun dana jangka pendek justru keluar secara signifikan, kemungkinan karena dana masih optimis pada fundamental obat inovatif, namun karena kenaikan harga saham obat inovatif cukup besar tahun ini, dana jangka pendek cenderung mengambil keuntungan sementara; selain itu, otomotif (-8,9 miliar HKD, -23,7 miliar HKD, 14,8 miliar HKD), properti (1,3 miliar HKD, -10,5 miliar HKD, 11,8 miliar HKD) dan sektor lainnya, karena dipicu oleh kebijakan atau peristiwa jangka pendek, baru-baru ini banyak dibeli oleh modal asing fleksibel, namun modal asing jangka panjang masih dalam tren keluar.

③ Sektor yang konsisten dikurangi: Kedua jenis modal asing secara bersama-sama keluar dari sektor perbankan (-49,4 miliar HKD, -41,2 miliar HKD, -8,2 miliar HKD), energi (-15,2 miliar HKD, -7,6 miliar HKD, -7,5 miliar HKD), utilitas (-9,8 miliar HKD, -7 miliar HKD, -2,8 miliar HKD) dan aset dividen lainnya; sekaligus, karena perang harga layanan pesan antar berdampak negatif pada profitabilitas, sektor ritel juga mengalami pengurangan besar-besaran oleh modal asing jangka panjang dan pendek (-56,2 miliar HKD, -13,4 miliar HKD, -42,7 miliar HKD).

Valuasi rendah dan fundamental yang lebih baik membuat sektor teknologi saham Hong Kong diperkirakan akan terus diminati oleh modal asing. Saat ini, valuasi sektor teknologi di pasar saham Hong Kong tidak tinggi, PE (TTM) Hang Seng Tech berada di persentil 18% sejak data tersedia pada 2020. Seiring AI memimpin siklus teknologi ke atas, pemimpin teknologi di pasar saham Hong Kong yang memiliki kelangkaan kemungkinan memiliki ruang kenaikan yang lebih besar. Sejak kuartal kedua, sektor teknologi di pasar saham Hong Kong menunjukkan performa yang lemah dan berfluktuasi, terutama karena belanja modal internet yang di bawah ekspektasi, serta dampak negatif dari "perang harga layanan pesan antar" terhadap profitabilitas beberapa perusahaan platform internet. Baru-baru ini, faktor penekan ini mungkin telah membaik: pertama, pelonggaran marjinal perdagangan Tiongkok-AS membuat kontrol ekspor teknologi menjadi lebih longgar; kedua, dampak "perang harga layanan pesan antar" terhadap perusahaan internet mungkin sudah mendekati akhir, minggu ini NDRC dan departemen terkait menyusun "Aturan Perilaku Harga Platform Internet" untuk mengatur persaingan harga di platform internet.

Baru-baru ini, kondisi pendanaan sektor teknologi di pasar saham Hong Kong telah menunjukkan perubahan positif, modal asing jangka panjang dan pendek secara konsisten masuk ke sektor teknologi di pasar saham Hong Kong. Ke depan, pemimpin teknologi di pasar saham Hong Kong tersebar luas di industri AI, seiring tren industri AI semakin dikonfirmasi, pemimpin teknologi di pasar saham Hong Kong akan sepenuhnya menikmati keuntungan dari transformasi industri AI, dan memiliki potensi kenaikan yang lebih besar.

Disclaimer: Konten pada artikel ini hanya merefleksikan opini penulis dan tidak mewakili platform ini dengan kapasitas apa pun. Artikel ini tidak dimaksudkan sebagai referensi untuk membuat keputusan investasi.

Kamu mungkin juga menyukai

Apakah data non-farm bulan September akan kembali mengalami "penurunan besar", membuka pintu untuk "pemotongan suku bunga 50 basis poin"?

Departemen Tenaga Kerja AS akan merevisi data pekerjaan non-pertanian, diperkirakan akan menurunkan sebanyak 550.000 hingga 800.000 pekerjaan, terutama karena distorsi model dan penurunan jumlah imigran ilegal yang menyebabkan estimasi berlebihan. Hal ini dapat memaksa Federal Reserve untuk memangkas suku bunga secara signifikan sebesar 50 basis poin. Ringkasan ini dihasilkan oleh Mars AI. Akurasi dan kelengkapan konten yang dihasilkan masih dalam tahap pembaruan dan iterasi.

Berita trending

LainnyaPerubahan besar sebelum keputusan September: Tindakan bersejarah Trump, keputusan pengadilan yang belum diputuskan, Dewan Gubernur Federal Reserve mengalami "reshuffle"

Untuk pertama kalinya dalam sejarah seratus tahun The Fed: Trump mencoba memecat anggota dewan, apakah situasi penurunan suku bunga pada bulan September akan berubah?