Satu perusahaan, dua stablecoin

Tether meluncurkan stablecoin yang patuh regulasi bernama USAT, sesuai dengan persyaratan "GENIUS Act" di Amerika Serikat, sambil tetap mempertahankan strategi pasar global asli USDT, membentuk model operasi dua jalur. Ringkasan ini dibuat oleh Mars AI. Konten ringkasan ini masih dalam tahap pengembangan dan penyempurnaan.

Pendahuluan

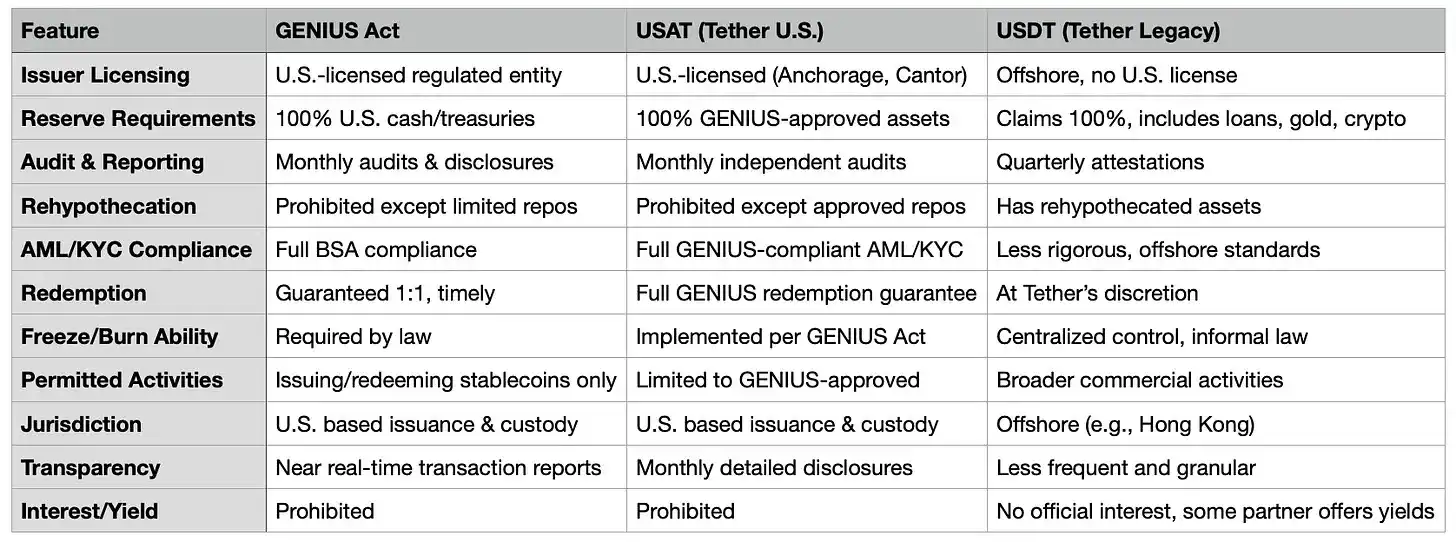

Pada bulan Agustus tahun ini, Bo Hines mengundurkan diri dari posisinya sebagai anggota Dewan Kripto Gedung Putih dan dengan cepat diangkat sebagai CEO cabang baru Tether di Amerika Serikat. Misinya adalah meluncurkan USAT, sebuah stablecoin yang mematuhi "GENIUS Act". USAT akan diaudit setiap bulan, dengan cadangan sepenuhnya disimpan dalam bentuk tunai dan obligasi pemerintah AS jangka pendek, serta beroperasi di bawah pengawasan penuh bank federal.

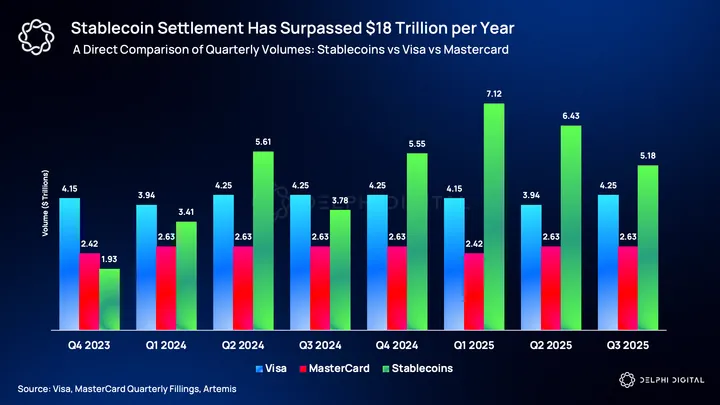

Sementara itu, USDT terus memproses transaksi lebih dari 1 triliun dolar AS setiap bulan, dengan cadangan yang mencakup bitcoin, emas, dan pinjaman dengan jaminan. Aset-aset ini dikelola melalui entitas lepas pantai yang belum pernah diaudit secara menyeluruh.

Perusahaan yang sama, dua pendekatan produk yang sepenuhnya berbeda.

Tahun lalu, Tether memperoleh laba sebesar 13,7 miliar dolar AS melalui model "mencari pengampunan, bukan izin". Sebaliknya, Circle berhasil melantai di bursa dengan valuasi 7 miliar dolar AS berkat uji tuntas dan pertanyaan yang tepat sebelum memperluas bisnisnya.

Pengumuman ini seharusnya menjadi sebuah perayaan.

Setelah bertahun-tahun berjuang dengan regulasi, masalah transparansi, dan keraguan terus-menerus tentang dukungan cadangan, Tether akhirnya menawarkan kepada pasar AS apa yang telah lama diminta oleh para pengkritiknya: kepatuhan penuh, audit independen, kustodian yang diatur, serta cadangan yang hanya terdiri dari tunai dan obligasi pemerintah AS jangka pendek.

Namun, kita justru mendapati diri kita membahas arbitrase regulasi, parit persaingan, dan momen-momen canggung nan menyenangkan ketika teknologi revolusioner berbenturan dengan tatanan yang sudah mapan, sementara semua orang berpura-pura bahwa ini memang bagian dari rencana sejak awal.

Faktanya, selama Anda cukup kreatif dalam struktur perusahaan, Anda dapat melayani dua pihak sekaligus.

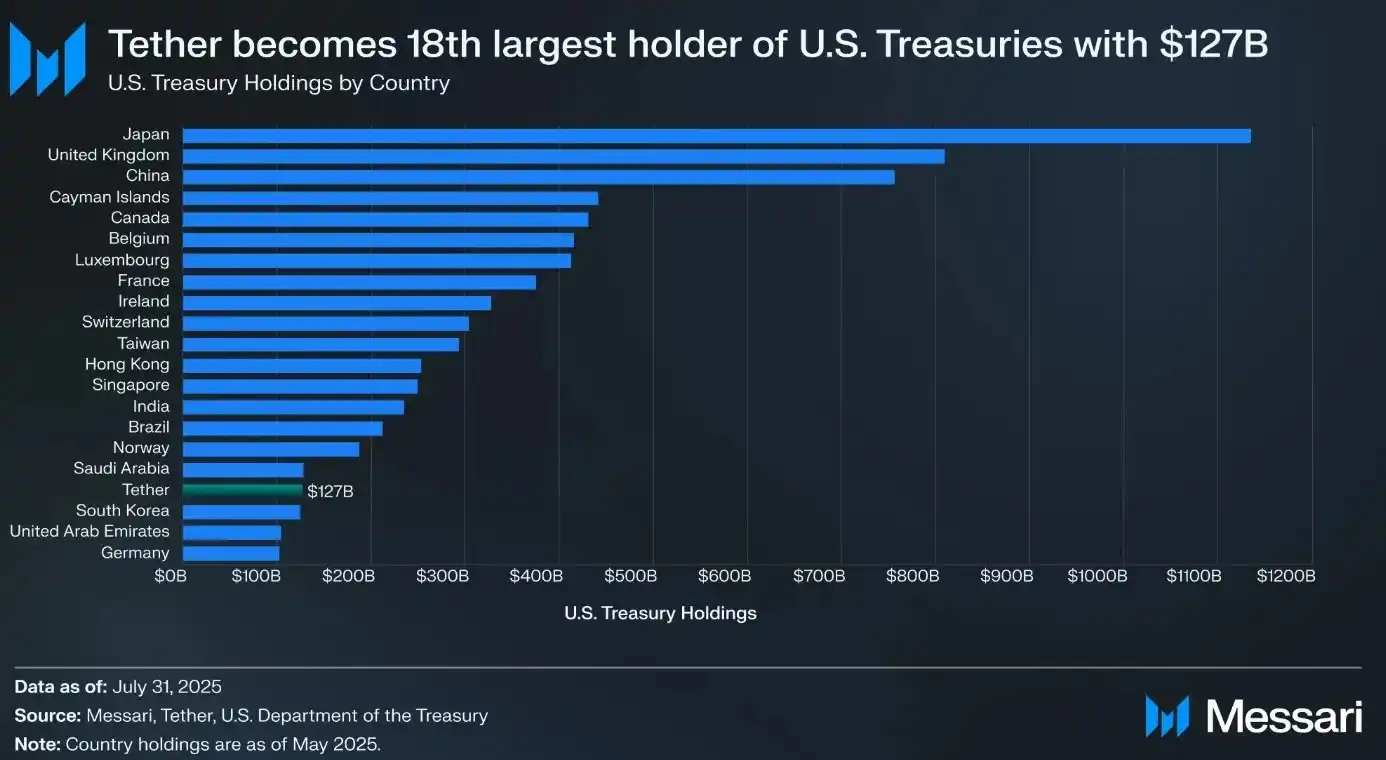

Sebelum membahas lebih dalam tentang USAT, mari kita lihat dulu pencapaian besar Tether melalui USDT. Nilai token USDT yang beredar mencapai 172 miliar dolar AS, memproses transaksi lebih dari 1 triliun dolar AS setiap bulan di pasar kripto. Jika Tether adalah sebuah negara, ia akan menjadi pemegang obligasi pemerintah AS terbesar ke-18, dengan total kepemilikan 127 miliar dolar AS.

Perusahaan ini memperoleh laba sebesar 13,7 miliar dolar AS tahun lalu—bukan pendapatan, melainkan laba—menjadikannya salah satu perusahaan paling menguntungkan, melampaui banyak perusahaan Fortune 500.

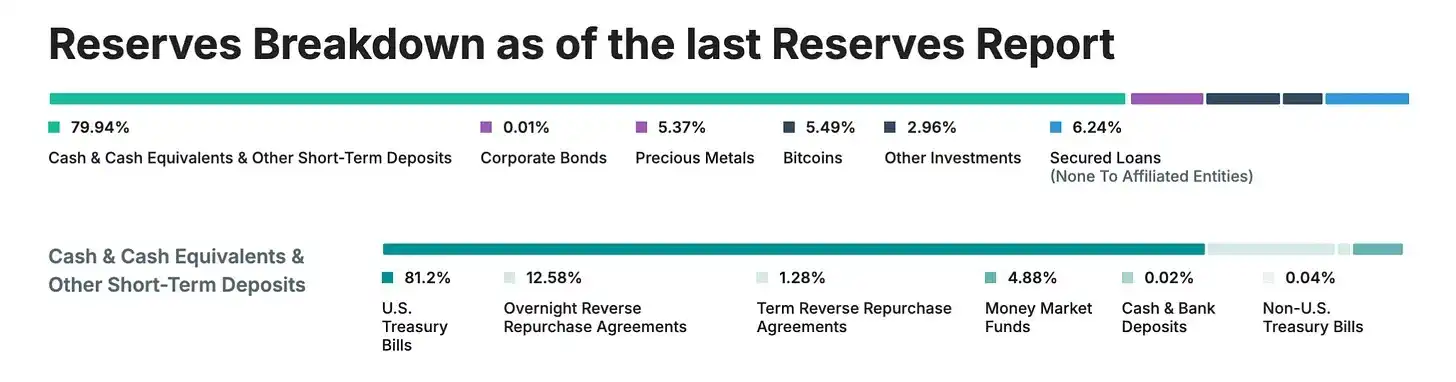

Semua pencapaian ini diraih tanpa audit menyeluruh, pengawasan penuh, atau transparansi yang lazim di institusi keuangan tradisional. Sebaliknya, Tether mengandalkan "proof" triwulanan alih-alih audit penuh, dan memasukkan aset seperti emas, bitcoin, dan pinjaman dengan jaminan ke dalam cadangannya—aset-aset yang tidak diizinkan di bawah regulasi stablecoin yang ketat. Selain itu, Tether terutama beroperasi melalui entitas lepas pantai di Hong Kong dan British Virgin Islands.

Ini adalah contoh utama bahwa terkadang, dengan sepenuhnya bertentangan dengan preferensi regulator, Anda tetap dapat membangun pencapaian besar.

Kemunculan (dan Masalah) "GENIUS Act"

Kemudian, pada Juli 2025, "GENIUS Act" diberlakukan, menjadi regulasi stablecoin komprehensif pertama di Amerika Serikat. Tiba-tiba, pasar AS—pasar kripto paling menguntungkan dan berpengaruh di dunia—memiliki aturan baru yang ketat:

· 100% cadangan berupa tunai dan obligasi pemerintah AS jangka pendek (tidak termasuk bitcoin, emas, atau pinjaman dengan jaminan)

· Audit independen bulanan, CEO dan CFO harus memberikan sertifikasi

· Penerbit harus memiliki lisensi AS, dan kustodian diatur oleh regulator AS

· Kepatuhan penuh terhadap persyaratan anti pencucian uang (AML)/Kenali Pelanggan Anda (KYC), serta memiliki fitur pembekuan

· Tidak membayar bunga kepada pemegang

· Komposisi cadangan sepenuhnya transparan

Lihatlah daftar ini, lalu bandingkan dengan struktur USDT saat ini, tantangannya jelas. Undang-undang ini secara efektif menetapkan garis pemisah yang jelas antara stablecoin "asing" dan domestik AS. USDT yang diterbitkan oleh entitas Tether di British Virgin Islands dan Hong Kong tidak dapat serta-merta menjadi patuh hanya dengan menekan sebuah tombol. Ini memerlukan reformasi menyeluruh pada struktur perusahaan, komposisi cadangan, dan kerangka operasionalnya.

Bagi Tether, yang lebih sulit adalah, untuk benar-benar mematuhi "GENIUS Act" dibutuhkan tingkat transparansi yang selama ini dihindari perusahaan. Hingga 2025, Tether masih hanya menyediakan "proof" triwulanan, bukan audit penuh. Sekitar 16% dari cadangannya terdiri dari aset yang secara eksplisit dilarang oleh "GENIUS Act": emas (3,5%), bitcoin (5,4%), pinjaman dengan jaminan, dan obligasi korporasi.

Mengapa tidak langsung memperbaiki USDT?

Mengapa meluncurkan token baru, bukannya membuat USDT menjadi patuh?

Sederhananya, mengubah USDT agar patuh seperti mencoba mengubah kapal cepat menjadi kapal induk saat masih berlayar. USDT saat ini melayani 500 juta pengguna di seluruh dunia, yang memilihnya karena tidak tunduk pada regulasi ketat AS. Banyak dari pengguna ini berada di pasar berkembang, di mana sistem perbankan lokal tidak dapat diandalkan atau mahal, dan USDT memberi mereka akses ke dolar AS.

Jika Tether tiba-tiba memberlakukan persyaratan KYC tingkat AS, fitur pembekuan, dan protokol audit kepada semua pengguna USDT di seluruh dunia, ini akan secara fundamental mengubah esensi keberhasilan USDT. Seorang pemilik usaha kecil di Brasil yang menggunakan USDT untuk menghindari fluktuasi mata uang tidak ingin berurusan dengan persyaratan kepatuhan AS, dan seorang trader kripto di Asia Tenggara tidak membutuhkan sertifikasi bulanan dari CEO.

Namun, ada alasan strategis yang lebih dalam: segmentasi pasar. Dengan menciptakan USAT, Tether dapat menawarkan produk "premium" yang diatur untuk institusi AS, sambil mempertahankan USDT sebagai "standar global" untuk pasar lainnya. Ini seperti memiliki merek mewah dan merek massal secara bersamaan—perusahaan yang sama, produk berbeda untuk pelanggan berbeda.

Proposisi Nilai USAT (Sebagaimana Adanya)

Lalu, fitur apa yang ditawarkan USAT yang belum disediakan oleh USDC? Promosi Tether di bidang ini tampak agak samar.

Arsitektur teknis mendukung strategi dua jalur ini. Kedua token memanfaatkan platform Hadron milik Tether, memungkinkan integrasi mulus dengan infrastruktur yang ada, sambil mempertahankan pemisahan regulasi. Jika diizinkan secara hukum, likuiditas dapat mengalir di antara kedua sistem, tetapi "firewall" kepatuhan memastikan setiap token beroperasi secara independen di yurisdiksinya masing-masing.

USAT akan diterbitkan oleh Anchorage Digital Bank (sebuah bank kripto berlisensi federal), dengan cadangan disimpan oleh Cantor Fitzgerald. USAT akan sepenuhnya mematuhi "GENIUS Act", termasuk audit bulanan, cadangan transparan, dan berbagai persyaratan regulasi yang diharapkan oleh pengguna institusi. Di bawah kepemimpinan mantan penasihat kripto Gedung Putih, Bo Hines, USAT mendapat dukungan politik yang kuat dan jaringan di Washington.

Namun, USDC milik Circle telah lama memenuhi semua persyaratan ini. USDC memiliki likuiditas yang dalam, integrasi bursa yang matang, kemitraan institusi, dan rekam jejak regulasi yang baik. USDC sudah menjadi stablecoin pilihan utama institusi AS.

Keunggulan utama Tether adalah... ya, Tether itu sendiri. Perusahaan ini telah membangun jaringan distribusi stablecoin terbesar di dunia, memiliki pangsa pasar yang sangat besar, dan menghasilkan laba 13,7 miliar dolar AS setiap tahun untuk mendukung pertumbuhannya. Seperti yang dikatakan CEO Paolo Ardoino: "Tidak seperti pesaing kami, kami tidak perlu menyewa saluran distribusi, kami memilikinya."

Tether harus membangun likuiditas USAT dari nol. Ini berarti harus meyakinkan bursa untuk mencantumkan USAT, pembuat pasar untuk menyediakan likuiditas, dan klien institusi untuk benar-benar menggunakannya. Bahkan dengan kekuatan finansial dan jaringan distribusi Tether yang besar, ini bukanlah tugas yang mudah.

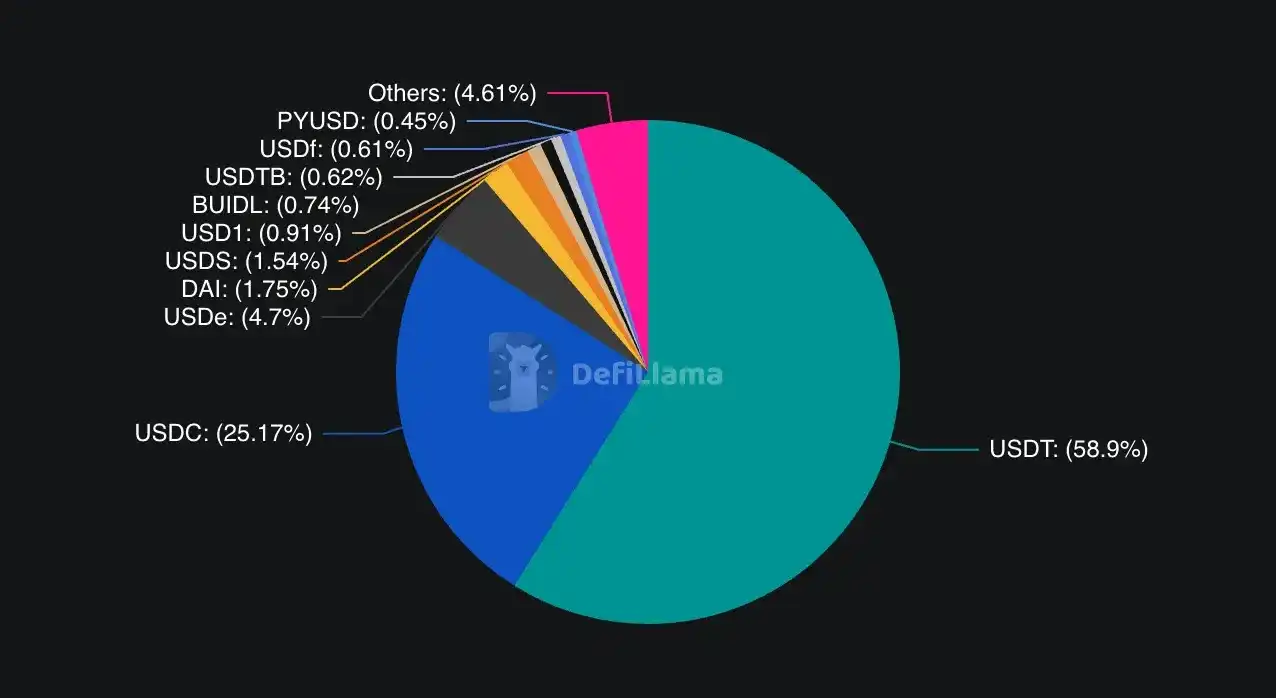

USDC menguasai sekitar 25% pangsa pasar stablecoin global, tetapi mendominasi pasar AS yang diatur. USDT memiliki 58% pangsa pasar global, tetapi hampir sepenuhnya tersingkir dari pasar AS yang patuh regulasi.

Perusahaan ini bertaruh bahwa pengguna institusi membutuhkan alternatif untuk menghindari risiko konsentrasi. Jika Circle atau USDC mengalami masalah, pengguna institusi mungkin mencari opsi lain yang sepenuhnya diatur. Selain itu, Tether dapat memanfaatkan hubungan yang sudah ada (misalnya dengan Cantor Fitzgerald) untuk menawarkan syarat atau layanan yang lebih baik.

Langkah terbaru Circle menyoroti ketatnya persaingan. Pada Juni 2025, Circle berhasil melantai di bursa, meluncurkan blockchain Arc khusus untuk keuangan stablecoin, dan terus memperluas saluran pembayaran global. Strategi Circle yang mengutamakan regulasi jelas membuahkan hasil dalam adopsi institusi.

Namun, USAT juga memiliki beberapa keunggulan yang tidak dimiliki USDC. Menurut CEO Paolo Ardoino, jaringan distribusi global Tether mencakup "ratusan ribu titik distribusi fisik", serta kemitraan digital seperti investasi 775 juta dolar AS di Rumble. Infrastruktur ini telah dibangun selama lebih dari satu dekade dan sulit untuk ditiru.

Kekuatan Tether terletak pada hubungan global dan kekuatan finansialnya. Pada paruh pertama 2025, perusahaan menghasilkan laba 5,7 miliar dolar AS, menyediakan sumber daya yang cukup untuk pembuatan pasar, insentif likuiditas, dan pengembangan kemitraan. Tidak seperti pesaing yang harus "menyewa" saluran distribusi, Tether memiliki infrastrukturnya sendiri.

Keunggulan terbesar USAT mungkin adalah kompatibilitasnya. Jika dapat bekerja sama dengan infrastruktur USDT yang sudah ada, pengguna tidak perlu mengubah sistem mereka secara menyeluruh. Bagi pengembang yang telah menghabiskan waktu berbulan-bulan mengintegrasikan USDT, beralih ke token Tether lain jauh lebih mudah daripada memulai dari awal dengan penyedia yang benar-benar berbeda.

Beberapa institusi atau pengguna yang sadar risiko mungkin hanya ingin memegang beberapa stablecoin yang diatur untuk diversifikasi, mengurangi risiko counterparty antara Circle (USDC) dan Tether (USAT).

Garis waktu di sini sangat penting. USAT direncanakan akan diluncurkan pada akhir 2025, yang berarti Tether hanya memiliki waktu terbatas untuk membangun likuiditas, memastikan pencatatan di bursa, dan membangun hubungan dengan pembuat pasar. Di pasar keuangan, keunggulan sebagai yang pertama sangat menentukan—pengguna biasanya memilih opsi yang sudah mapan dan likuid, bukan pendatang baru.

Jadwal di sini sangat penting. USAT direncanakan akan diluncurkan pada akhir 2025, yang memberikan waktu terbatas bagi Tether untuk membangun likuiditas, memastikan pencatatan di bursa, dan membangun hubungan dengan pembuat pasar. Di pasar keuangan, keunggulan sebagai yang pertama sangat penting—pengguna biasanya memilih opsi yang sudah mapan dan likuid, bukan pendatang baru.

Para pengkritik berpendapat bahwa USAT pada dasarnya adalah "pertunjukan kepatuhan"—cara Tether memasuki pasar AS, tetapi tidak menyelesaikan masalah transparansi dan operasional inti bisnisnya.

Kritik ini memang ada benarnya. Pilihan Tether untuk meluncurkan USAT alih-alih membuat USDT sepenuhnya patuh menunjukkan bahwa perusahaan lebih mementingkan fleksibilitas operasional saat ini daripada legalitas regulasi yang menyeluruh.

Di sisi lain, ada yang berpendapat bahwa inilah cara pasar seharusnya bekerja. Kelompok pelanggan yang berbeda memiliki kebutuhan dan preferensi risiko yang berbeda. Institusi AS membutuhkan kepatuhan regulasi dan transparansi, sementara pengguna di pasar berkembang lebih mengutamakan aksesibilitas dan biaya rendah. Mengapa satu perusahaan tidak dapat memenuhi kedua segmen pasar ini melalui produk yang berbeda secara bersamaan?

Kesimpulan

Strategi stablecoin ganda Tether mencerminkan kontradiksi yang lebih luas dalam industri kripto terkait regulasi, desentralisasi, dan adopsi institusi. Industri ini semakin dihadapkan pada tantangan menyeimbangkan semangat permissionless kripto dengan kebutuhan kerangka regulasi untuk mendorong adopsi arus utama.

USAT mewakili taruhan Tether: mereka dapat memperoleh legalitas regulasi untuk pengguna institusi, sambil mempertahankan fleksibilitas untuk ritel global. Keberhasilan strategi ini akan bergantung pada eksekusi, penerimaan pasar, dan stabilitas kerangka regulasi yang terus berubah.

Lingkungan regulasi masih terus berubah. Meskipun "GENIUS Act" memberikan kejelasan, detail implementasi dan penegakannya masih belum pasti. Pergantian administrasi atau perubahan prioritas regulasi dapat secara signifikan memengaruhi strategi penerbit stablecoin.

Yang lebih mendasar, USAT menimbulkan pertanyaan penting tentang esensi keberhasilan awal Tether. Apakah dominasi USDT dibangun di atas arbitrase regulasi yang mungkin tidak lagi berkelanjutan? Atau, apakah ini mencerminkan inovasi nyata dalam infrastruktur keuangan global, di mana kepatuhan regulasi dapat mendorong, bukan membatasi, inovasi tersebut?

Jawaban atas pertanyaan ini mungkin pada akhirnya akan menentukan apakah USAT adalah evolusi Tether menuju institusi keuangan yang matang, atau pengakuan atas keterbatasan mendasar dari model aslinya. Bagaimanapun juga, peluncuran USAT menandai babak baru dalam persaingan stablecoin dan regulasi.

Sang raja sedang membangun kerajaan kedua. Apakah ia dapat memerintah keduanya sekaligus, masih harus dilihat.

Disclaimer: Konten pada artikel ini hanya merefleksikan opini penulis dan tidak mewakili platform ini dengan kapasitas apa pun. Artikel ini tidak dimaksudkan sebagai referensi untuk membuat keputusan investasi.

Kamu mungkin juga menyukai

Pyth Mengumumkan Peluncuran Pyth Pro: Membentuk Ulang Rantai Pasokan Data Pasar

Pyth Pro bertujuan untuk menyediakan pandangan data yang transparan dan komprehensif bagi institusi, mencakup berbagai kelas aset dan wilayah geografis di pasar global, serta menghilangkan ketidakefisienan, titik buta, dan biaya yang terus meningkat dalam rantai pasokan data pasar tradisional.

Stablecoin + Koin Bagus + DEX Perpetual Baru: Berbagi Portofolio Investasi Seorang Penggemar Airdrop yang Rendah Hati

Bagaimana membangun portofolio investasi kripto yang tahan sepanjang waktu di pasar bullish dan bearish?

Demam, Kejatuhan, dan Pelarian: Sejarah Kekecewaan VC Klasik terhadap Web3

Crypto bukanlah sebuah keyakinan, melainkan hanya catatan kaki dari siklus.

Laporan Riset Delphi Digital: Plasma, Membidik Peluang di Pasar Triliunan

Blockchain stablecoin tanpa biaya transaksi menargetkan pasar penyelesaian senilai triliunan dolar AS.