Pedang regulasi menggantung tinggi, narasi crypto treasury menghadapi pembersihan gelembung

Penulis: KKK

Judul Asli: SEC AS Mulai Menindak Perusahaan Crypto Treasury, Apakah Narasi DAT Masih Berlanjut?

Pada 24 September, Securities and Exchange Commission (SEC) Amerika Serikat bersama Financial Industry Regulatory Authority (Finra) secara bersama-sama mengumumkan akan menyelidiki lebih dari 200 perusahaan publik yang pernah mengumumkan rencana crypto treasury, dengan alasan bahwa perusahaan-perusahaan ini secara umum mengalami "fluktuasi harga saham yang tidak biasa" sebelum merilis berita terkait.

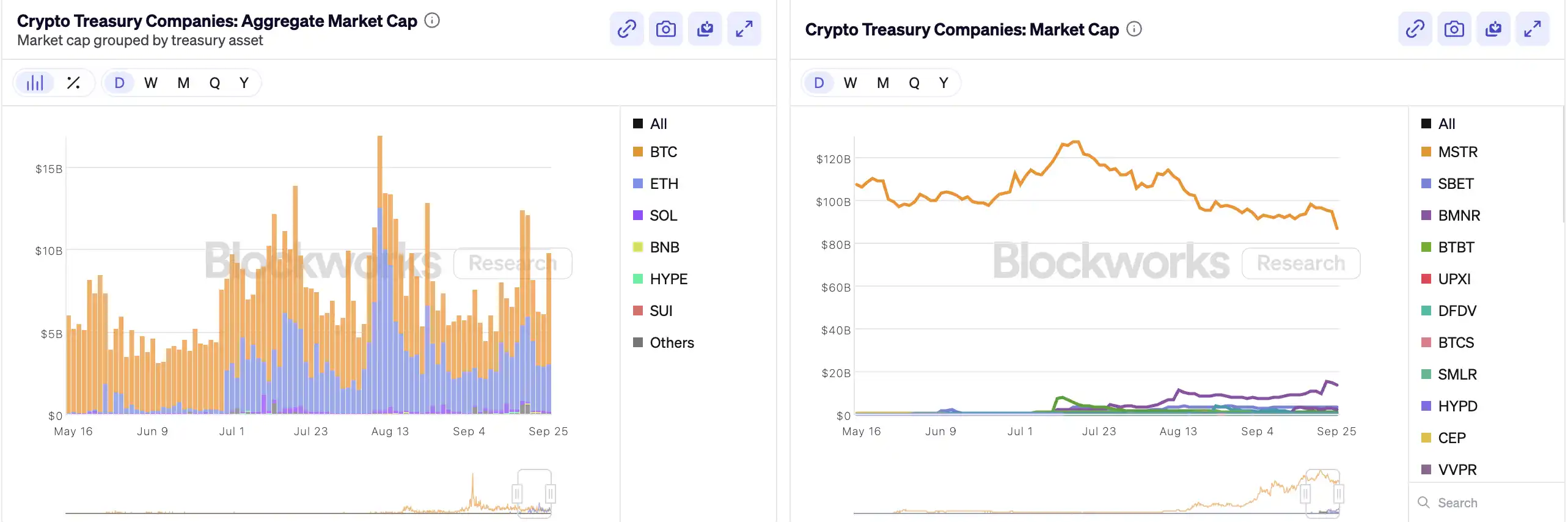

Sejak MicroStrategy pertama kali memasukkan bitcoin ke dalam neraca keuangannya, "crypto treasury" telah menjadi "alkimia keuangan" yang sensasional di pasar saham AS—harga saham perusahaan baru seperti Bitmine, SharpLink, dan lainnya pernah melonjak puluhan kali lipat karena operasi serupa. Berdasarkan data yang dirilis oleh Architect Partners, sejak 2025 sudah ada 212 perusahaan baru yang mengumumkan akan mengumpulkan sekitar 102 miliar dolar AS untuk membeli BTC, ETH, dan aset kripto utama lainnya.

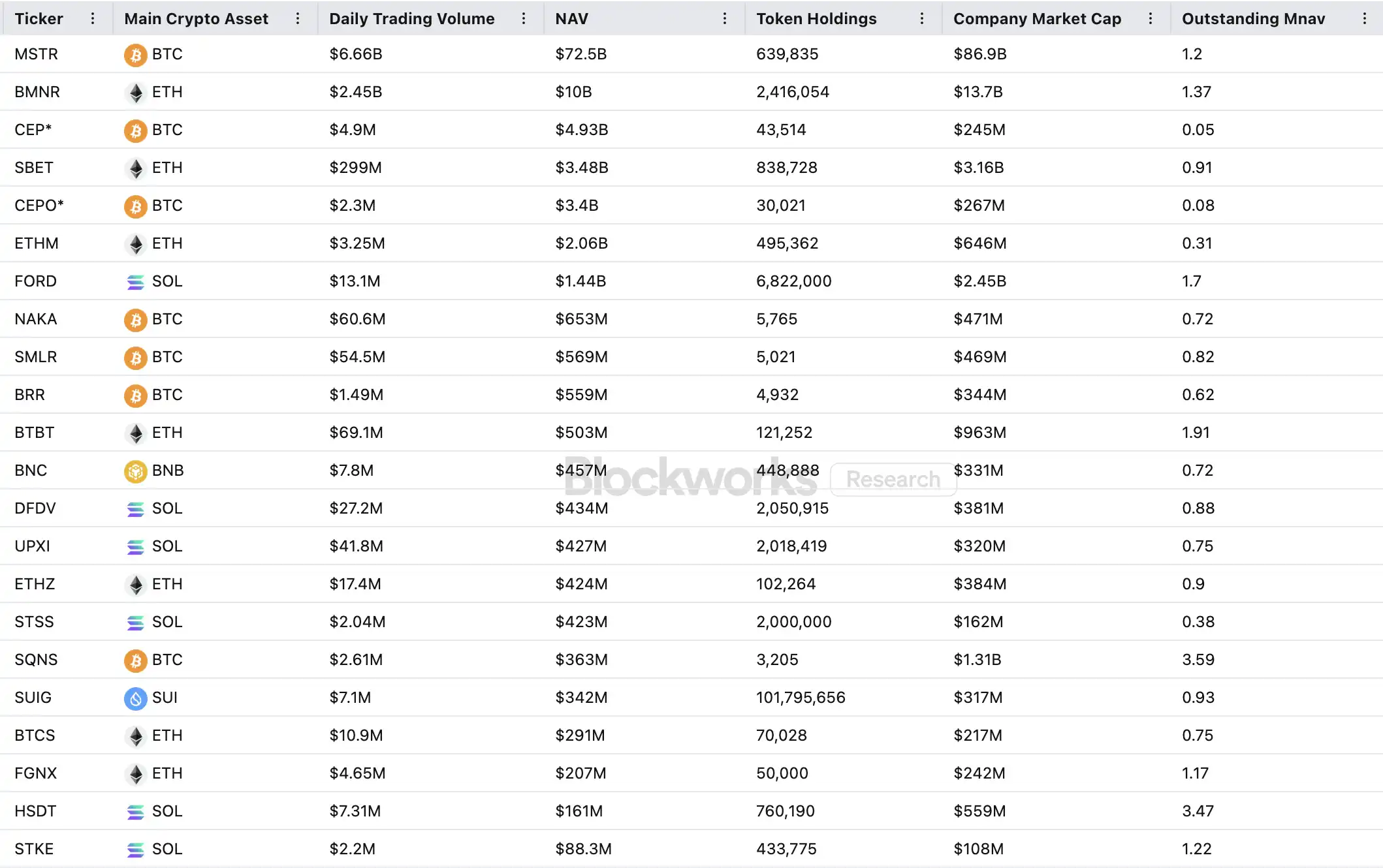

Namun, pesta modal ini, selain mendorong harga naik, juga memicu keraguan luas. mNAV (rasio nilai pasar terhadap nilai aset bersih) MSTR turun dari 1,6 menjadi 1,2 hanya dalam satu bulan, sementara dua pertiga dari dua puluh perusahaan crypto treasury teratas memiliki mNAV di bawah 1. Tuduhan tentang gelembung aset, insider trading, dan lainnya terus bermunculan, dan tren alokasi aset baru ini kini menghadapi tantangan regulasi yang belum pernah terjadi sebelumnya.

Bagaimana Flywheel Perusahaan Crypto Treasury Berputar

Flywheel pendanaan perusahaan treasury dibangun di atas mekanisme mNAV, yang pada dasarnya adalah logika flywheel refleksif, memungkinkan perusahaan treasury memiliki kemampuan "peluru tak terbatas" di pasar bullish. mNAV adalah rasio nilai pasar terhadap nilai aset bersih per saham (NAV). Dalam konteks perusahaan treasury, NAV mengacu pada nilai aset digital yang dimiliki.

Ketika harga saham P lebih tinggi dari NAV per saham (yaitu mNAV > 1), perusahaan dapat terus mengumpulkan dana dan menginvestasikannya kembali ke aset digital. Setiap penerbitan saham baru dan pembelian aset akan meningkatkan kepemilikan per saham dan nilai buku, sehingga semakin memperkuat kepercayaan pasar terhadap narasi perusahaan dan mendorong harga saham naik. Maka, sebuah siklus umpan balik positif yang tertutup mulai berputar: mNAV naik → penerbitan saham baru → pembelian aset digital → kepemilikan per saham meningkat → kepercayaan pasar bertambah → harga saham naik lagi. Berkat mekanisme ini, MicroStrategy dapat terus mengumpulkan dana untuk membeli bitcoin dalam beberapa tahun terakhir tanpa mengalami dilusi saham yang signifikan.

Setelah harga saham dan likuiditas cukup tinggi, perusahaan dapat membuka seluruh mekanisme masuk dana institusi: dapat menerbitkan utang, obligasi konversi, saham preferen, dan alat pendanaan lainnya, mengubah narasi pasar menjadi aset di neraca, lalu kembali mendorong harga saham, membentuk flywheel. Esensi dari permainan ini adalah resonansi kompleks antara harga saham, cerita, dan struktur modal.

Namun, mNAV adalah pedang bermata dua. Premiumnya bisa mencerminkan kepercayaan tinggi pasar, atau hanya spekulasi. Begitu mNAV menyusut ke 1 atau di bawah 1, pasar beralih dari "logika penguatan" ke "logika dilusi". Jika pada saat itu harga token juga turun, flywheel akan berbalik menjadi siklus umpan balik negatif, menyebabkan penurunan nilai pasar dan kepercayaan secara bersamaan. Selain itu, pendanaan perusahaan treasury juga dibangun di atas flywheel premium mNAV. Ketika mNAV terus-menerus berada dalam kondisi diskon, ruang penerbitan saham baru akan tertutup, dan perusahaan kecil-menengah yang sudah stagnan atau hampir delisting akan sepenuhnya terguling, efek flywheel yang dibangun pun runtuh seketika. Secara teori, ketika mNAV < 1, pilihan yang lebih rasional bagi perusahaan adalah menjual kepemilikan untuk membeli kembali saham, demi mengembalikan keseimbangan, namun tidak bisa digeneralisasi, perusahaan diskon juga bisa berarti nilainya diremehkan.

Pada bear market tahun 2022, meskipun mNAV MicroStrategy sempat turun di bawah 1, perusahaan tidak memilih menjual koin untuk buyback, melainkan tetap mempertahankan seluruh bitcoin melalui restrukturisasi utang. Logika "bertahan mati-matian" ini berasal dari visi kepercayaan Saylor terhadap BTC, yang dianggap sebagai aset jaminan inti yang "tidak akan pernah dijual". Namun, jalur ini tidak bisa ditiru semua perusahaan treasury. Sebagian besar saham treasury altcoin tidak memiliki bisnis utama yang stabil, bertransformasi menjadi "perusahaan pembeli koin" hanya sebagai cara bertahan hidup, tanpa dukungan keyakinan. Jika lingkungan pasar memburuk, mereka lebih mungkin menjual untuk memotong kerugian atau merealisasikan keuntungan, sehingga memicu aksi jual massal.

Baca juga: "Penjualan Koin Pertama, Delisting, Saham Koin Tidak Lagi Jadi 'Pixiu' Kripto"

Apakah Insider Trading Ada?

SharpLink Gaming adalah salah satu kasus pertama yang memicu gejolak pasar dalam "demam crypto treasury" kali ini. Pada 27 Mei, perusahaan mengumumkan akan menambah cadangan Ethereum hingga 425 juta dolar AS sebagai aset cadangan, dan pada hari pengumuman, harga saham sempat melonjak ke 52 dolar AS. Namun anehnya, sejak 22 Mei, volume perdagangan saham ini sudah meningkat signifikan, harga saham naik dari 2,7 dolar AS ke 7 dolar AS, padahal saat itu perusahaan belum merilis pengumuman atau menginformasikan apapun ke SEC.

Fenomena "harga saham naik sebelum berita keluar" seperti ini bukanlah kasus tunggal. MEI Pharma pada 18 Juli mengumumkan peluncuran strategi treasury Litecoin senilai 100 juta dolar AS, namun harga sahamnya sudah naik empat hari berturut-turut sebelum pengumuman, dari 2,7 dolar AS menjadi 4,4 dolar AS, hampir dua kali lipat. Perusahaan tidak mengajukan pembaruan besar, juga tidak merilis siaran pers, dan juru bicaranya menolak berkomentar.

Kejadian serupa juga terjadi pada Mill City Ventures, Kindly MD, Empery Digital, Fundamental Global, dan 180 Life Sciences Corp, semuanya mengalami fluktuasi perdagangan tidak biasa sebelum mengumumkan rencana crypto treasury. Apakah ada kebocoran informasi dan perdagangan lebih awal, kini telah menarik perhatian regulator.

Apakah Narasi DAT Akan Runtuh?

Konsultan "Solana MicroStrategy" Upexi, Arthur Hayes, menunjukkan bahwa crypto treasury telah menjadi narasi baru di lingkaran keuangan perusahaan tradisional. Ia percaya tren ini akan terus berkembang di berbagai jalur aset utama. Namun, kita harus sadar: di setiap chain, pada akhirnya hanya satu atau dua pemenang yang bisa bertahan.

Pada saat yang sama, efek head-to-head semakin cepat terbentuk. Meskipun pada 2025 sudah lebih dari 200 perusahaan mengumumkan strategi crypto treasury, mencakup BTC, ETH, SOL, BNB, TRX, dan chain lainnya, namun dana dan valuasi dengan cepat terkonsentrasi pada segelintir perusahaan dan aset—BTC treasury dan ETH treasury mendominasi sebagian besar perusahaan DAT. Dalam setiap kategori aset, hanya satu atau dua perusahaan yang benar-benar bisa bertahan, di jalur BTC ada MicroStrategy, di jalur ETH ada Bitmine, di jalur SOL mungkin Upexi, proyek lain sulit bersaing dalam skala besar.

Seperti yang telah dibuktikan Michael Saylor, ada banyak manajer dana institusi di pasar yang ingin mendapatkan eksposur risiko bitcoin, mereka tidak bisa langsung membeli BTC, juga tidak bisa memegang ETF—tetapi mereka bisa membeli saham MSTR. Jika Anda bisa mengemas perusahaan yang memegang aset kripto ke dalam "keranjang kepatuhan" mereka, dana-dana ini bersedia membeli aset senilai $1 di neraca dengan harga $2, $3, bahkan $10. Ini bukan irasionalitas, ini adalah arbitrase institusional.

Pada paruh kedua siklus, pasar masih akan melahirkan penerbit baru dan menggunakan alat keuangan perusahaan yang lebih agresif untuk mengejar elastisitas harga saham yang lebih tinggi. Ketika harga turun, praktik-praktik ini akan berbalik menjadi bumerang. Arthur Hayes memperkirakan, dalam siklus kali ini akan muncul insiden DAT besar seperti kejatuhan FTX. Saat itu, perusahaan-perusahaan ini akan mengalami kecelakaan, saham atau obligasi mereka bisa mengalami diskon besar-besaran, menyebabkan gejolak pasar yang signifikan.

Regulator juga telah memperhatikan risiko struktural ini. Pada awal September, Nasdaq mengusulkan peningkatan pengawasan terhadap perusahaan DAT; hari ini, SEC dan FINRA bersama-sama memulai penyelidikan insider trading. Langkah regulator ini bertujuan mempersempit ruang insider, meningkatkan ambang penerbitan dan kesulitan pendanaan, sehingga mengurangi ruang manipulasi perusahaan DAT baru. Bagi pasar, ini berarti "pseudo-leader" akan lebih cepat tersingkir, sementara perusahaan pemimpin sejati akan tetap bertahan bahkan berkembang berkat narasi.

Kesimpulan

Narasi crypto treasury masih ada, namun ambang batas meningkat, regulasi diperketat, dan gelembung akan dibersihkan secara bersamaan. Bagi investor, selain memahami logika dan jalur arbitrase di balik struktur keuangan, juga harus selalu waspada terhadap akumulasi risiko di balik narasi—"alkimia on-chain" ini pada akhirnya tidak bisa berlangsung tanpa batas, pemenang akan bertahan, yang kalah akan keluar.

Disclaimer: Konten pada artikel ini hanya merefleksikan opini penulis dan tidak mewakili platform ini dengan kapasitas apa pun. Artikel ini tidak dimaksudkan sebagai referensi untuk membuat keputusan investasi.

Kamu mungkin juga menyukai

SEC Menindak Tegas Crypto Treasury: Ke Mana Arah Narasi DAT di Tengah Badai Regulasi?

Pada tahun 2025, "Crypto Treasury" (DAT) menjadi tren alokasi aset baru yang sensasional di pasar saham AS, dengan lebih dari 200 perusahaan publik mengumumkan rencana untuk memasukkan aset kripto ke dalam neraca mereka. Namun, euforia modal ini memicu keraguan luas terkait fluktuasi harga saham yang tidak biasa, gelembung aset, dan perdagangan orang dalam, sehingga pada 24 September SEC dan FINRA secara bersama-sama mengumumkan penyelidikan terhadap lebih dari 200 perusahaan publik terkait.

Pasar sedang lesu, coba lihat penambangan Plasma, bagaimana cara menambang yang tepat

Pada 25 September, token asli Plasma yang sangat dinantikan, XPL, resmi diluncurkan dan sempat naik hingga 1,6 dolar AS saat pembukaan. Plasma kemudian meluncurkan program insentif likuiditas besar-besaran selama 7 hari (berlangsung hingga 2 Oktober), bekerja sama dengan protokol DeFi utama seperti Aave, Euler, dan Fluid. Pengguna dapat memperoleh hadiah WXPL (Wrapped XPL) dengan menyetor stablecoin (terutama USDT0) di protokol-protokol tersebut, di mana beberapa pool menawarkan tingkat hasil tahunan (APR) yang bahkan melebihi 35%.

Dompet kripto yang terkait dengan Rusia menyalurkan $8 miliar untuk menghindari sanksi menggunakan Tether USDT

SoftBank dan Ark Invest dilaporkan bergabung dalam putaran pendanaan Tether senilai $20 miliar