Come valutare se un token di una blockchain L1 è correttamente valutato: metodologia completa e analisi di casi

Nel mercato delle criptovalute, valutare il reale valore di un token è sempre stata una sfida per gli investitori. Tipologie diverse di token richiedono diversi framework di valutazione e non possono essere trattati allo stesso modo. Questo articolo si concentrerà sui metodi di valutazione dei token delle blockchain L1, suddividendoli ulteriormente in L1 generali (come $ETH, $SOL, $BNB, $AVAX, $DOT, $ADA, $SUI) e L1 applicativi (come $HYPE, $dYdX, $OSMO, $RUNE, $RENDER, $TON, $RON).

1. Ricavi (Revenue)

Il primo passo nella valutazione è esaminare i ricavi, ma la chiave è se i ricavi appartengano realmente al token.

✅ Inclusi: buyback, burn, dividendi agli holder, fondi utilizzati per lo sviluppo del protocollo.

❌ Esclusi: ricavi che escono completamente dall’ecosistema, o che non portano benefici diretti al token.

Se il protocollo non ha ancora un anno di vita, è possibile annualizzare i ricavi trimestrali o mensili.

2. Rapporto FDV/Revenue

Il rapporto tra FDV (Fully Diluted Valuation) e ricavi può fornire rapidamente una prima impressione. Nelle aziende tecnologiche tradizionali, questo rapporto è solitamente tra 8 e 15.

Nel mondo crypto, questo rapporto è spesso più alto, ma resta comunque un riferimento utile.

3. Crescita e Traction Utente (Growth & Traction)

Il solo FDV/Revenue non basta, bisogna anche analizzare l’utilizzo on-chain:

Numero di indirizzi attivi

Numero di transazioni

Volume delle transazioni

TVL (Total Value Locked)

I valori assoluti non sono la chiave, la tendenza è ciò che conta di più. Una rete in crescita costante, anche se attualmente di piccole dimensioni, vedrà il potenziale di crescita già riflesso nella valutazione.

4. Budget di Sicurezza (Security Budget)

Tutte le L1 necessitano di un budget di sicurezza, proveniente principalmente dalle commissioni di transazione o dall’emissione di nuovi token. L’indicatore chiave è il Net Issuance Rate:

Net Issuance Rate = (Emissione - Burn) / Totale token

Se negativo → Eccellente, significa che il burn supera l’emissione, il token ha una caratteristica deflazionistica.

Se positivo → Pressione inflazionistica, negativo per il token.

5. Sblocco Futuro (Future Unlocks)

Il calendario degli sblocchi dei token influisce direttamente sulla valutazione:

Utilizzati per marketing o compensi al team → Negativo.

Utilizzati per sviluppo o ricompense agli holder → Positivo.

Parametri di riferimento:

<10% della circolazione → Pressione lieve

10–30% → Pressione moderata

30% → Alta pressione

Strumenti come @Tokenomist_ai possono essere utilizzati per tracciare i dati di sblocco.

Case Study

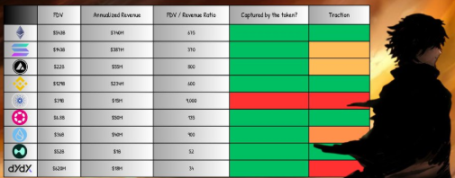

Ethereum ($ETH)

Ricavi dell’ultimo anno ≈ 740 milioni di dollari.

Il 100% dei ricavi va a ETH (burn, ricompense per lo staking, distribuzione MEV).

FDV/Revenue ≈ 675, molto superiore all’intervallo tradizionale.

Nonostante la valutazione sembri elevata, ETH gode della doppia funzione di “store of value + livello di regolamento globale” e presenta potenziale deflazionistico, godendo così di un premio strutturale.

Solana ($SOL)

Ricavi dell’ultimo anno ≈ 387 milioni di dollari.

FDV ≈ 14.3 miliardi di dollari → FDV/Revenue ≈ 370.

La valutazione elevata si basa principalmente sull’elevata capacità di throughput e sul potenziale di adozione retail.

Hyperliquid ($HYPE)

Meccanismo unico: il 100% dei ricavi viene utilizzato per il buyback dei token, beneficiando completamente gli holder.

Ricavi negli ultimi 90 giorni ≈ 255 milioni di dollari → annualizzati ≈ 1 miliardo di dollari.

FDV ≈ 5.2 miliardi di dollari → FDV/Revenue ≈ 52, molto inferiore a ETH e SOL.

Attualmente detiene solo il 4,9% della quota di mercato CEX, con enormi margini di crescita futura.

Conclusione

La valutazione dei token delle blockchain L1 non potrà mai essere intuitiva come quella delle aziende tradizionali. I ricavi e i fondamentali ci offrono un ancoraggio, ma il prezzo reale deriva soprattutto dalla speculazione e dalle aspettative future.

Dal confronto tra i casi emerge che:

Ethereum gode di un premio strutturale di lungo periodo;

La valutazione di Solana dipende maggiormente dalla narrativa e dal potenziale di adozione;

HYPE mostra il modello ideale di ricavi che vanno direttamente agli holder.

In generale, la maggior parte dei progetti L1 mostra ancora una netta discrepanza tra il valore attualmente consegnato e la loro capitalizzazione di mercato; il mercato resta altamente speculativo. Gli investitori devono valutare sia gli indicatori oggettivi (ricavi, sblocchi, budget di sicurezza) sia la logica soggettiva (trend di crescita, premio narrativo).

In altre parole, il vero motore dei prezzi nel mercato crypto resta la scommessa sul futuro, non il flusso di cassa attuale.

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.

Ti potrebbe interessare anche

Il fossato delle public chain è solo 3 punti? Le dichiarazioni del fondatore di Alliance DAO scatenano un acceso dibattito nella comunità crypto

Invece di preoccuparsi delle "barriere protettive", forse dovremmo riflettere su come le criptovalute possano soddisfare in modo più rapido, economico e conveniente le reali esigenze di un numero maggiore di utenti di mercato.

Glassnode: Consolidamento ribassista di Bitcoin, grande volatilità in arrivo?

Se iniziano a manifestarsi segnali di esaurimento dei venditori, nel breve termine rimane possibile una spinta verso i 95.000 dollari, ovvero il costo base dei detentori a breve termine.

Axe Compute (NASDAQ: AGPU) completa la ristrutturazione aziendale (precedentemente POAI), la potenza di calcolo GPU decentralizzata di livello enterprise di Aethir entra ufficialmente

Predictive Oncology ha annunciato oggi il suo rebranding ufficiale come Axe Compute e ha iniziato a essere quotata al Nasdaq con il simbolo AGPU. Questo rebranding segna la transizione di Axe Compute verso un’identità operativa aziendale, ufficializzando la commercializzazione della rete GPU decentralizzata di Aethir per offrire a livello globale alle imprese di AI servizi di potenza di calcolo sicuri e di livello enterprise.