Le avventure di conformità di Tether

USAT rappresenta la scommessa di Tether: possono ottenere legittimità normativa per gli utenti istituzionali, mantenendo allo stesso tempo flessibilità per i piccoli investitori a livello globale.

USAT rappresenta la scommessa di Tether: possono ottenere la legittimità regolamentare per gli utenti istituzionali, mantenendo al contempo la flessibilità per i retail globali.

Scritto da: Thejaswini M A

Traduzione: Block unicorn

Prefazione

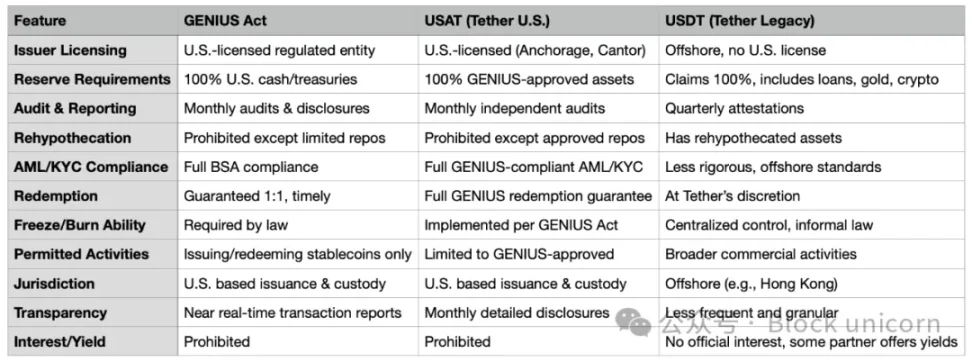

Ad agosto di quest'anno, Bo Hines si è dimesso dal suo incarico presso il Comitato per le criptovalute della Casa Bianca e ha rapidamente assunto il ruolo di CEO della nuova divisione americana di Tether. La sua missione è lanciare USAT, una stablecoin conforme al "GENIUS Act". USAT sarà sottoposta a audit mensili, con riserve detenute esclusivamente in contanti e titoli di stato USA a breve termine, e opererà sotto la piena supervisione delle banche federali.

Nel frattempo, USDT continua a gestire oltre 1 trilione di dollari di transazioni mensili, con riserve che includono bitcoin, oro e prestiti garantiti. Questi asset sono gestiti tramite entità offshore che non sono mai state sottoposte a un audit completo.

La stessa azienda, due approcci di prodotto completamente diversi.

Lo scorso anno, Tether ha realizzato un profitto di 13.7 miliardi di dollari grazie al suo modello "meglio chiedere perdono che permesso". In confronto, Circle, grazie alla sua due diligence e alle domande giuste poste prima di espandere il business, è arrivata a quotarsi con una valutazione di 7 miliardi di dollari.

Questo annuncio avrebbe dovuto essere una celebrazione.

Dopo anni di battaglie regolamentari, problemi di trasparenza e continue domande sul supporto delle riserve, Tether offre finalmente al mercato statunitense ciò che i critici hanno sempre richiesto: piena conformità, audit indipendenti, custodi regolamentati e riserve detenute solo in contanti e titoli di stato USA a breve termine.

Eppure, ci ritroviamo a discutere di arbitraggio regolamentare, fossati competitivi e quei momenti piacevolmente imbarazzanti in cui la tecnologia rivoluzionaria si scontra con l'ordine costituito, mentre tutti fingono che sia sempre stato parte del piano.

Si scopre che, con sufficiente creatività nella struttura aziendale, si possono servire due padroni contemporaneamente.

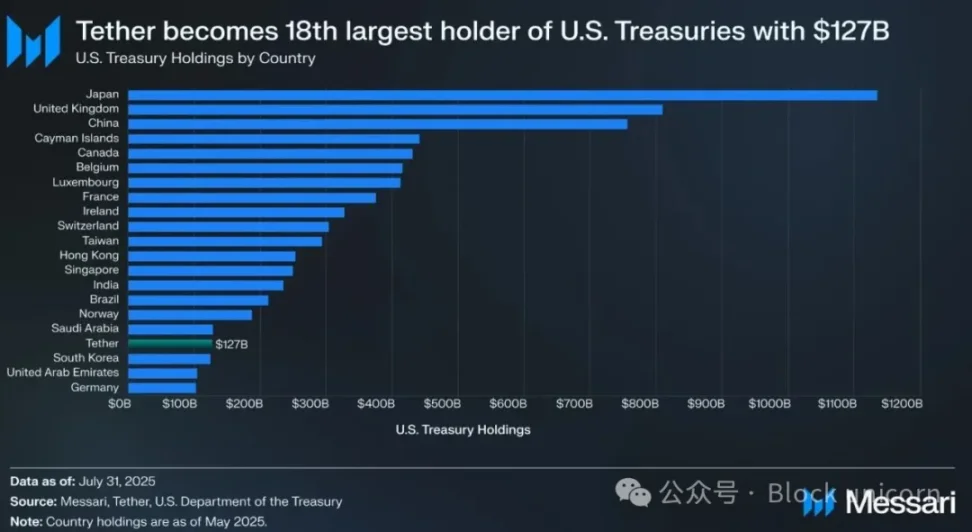

Prima di approfondire USAT, diamo uno sguardo ai grandi risultati ottenuti da Tether con USDT. Il valore dei token USDT in circolazione raggiunge i 172 miliardi di dollari, gestendo oltre 1 trilione di dollari di transazioni mensili nei mercati crypto. Se Tether fosse una nazione, sarebbe il 18° maggiore detentore di debito pubblico USA, con un totale di 127 miliardi di dollari in titoli di stato.

L'azienda ha realizzato lo scorso anno 13.7 miliardi di dollari di profitto—non ricavi, ma profitto—collocandosi tra le aziende più redditizie, superando molte società della Fortune 500.

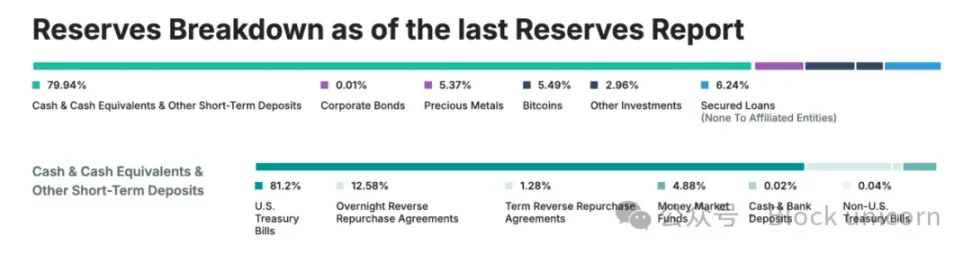

Tutti questi risultati sono stati ottenuti senza audit completi, supervisione regolamentare totale o la trasparenza tipica delle istituzioni finanziarie tradizionali. Al contrario, Tether si affida a "proof" trimestrali invece che ad audit completi, e include asset come oro, bitcoin e prestiti garantiti nelle sue riserve—asset che sarebbero vietati sotto una regolamentazione rigorosa delle stablecoin. Inoltre, opera principalmente tramite entità offshore a Hong Kong e nelle Isole Vergini Britanniche.

Questo è un esempio perfetto di come, a volte, si possano ottenere risultati straordinari andando completamente contro le preferenze dei regolatori.

L’arrivo (e i problemi) del "GENIUS Act"

Poi, a luglio 2025, arriva il "GENIUS Act", la prima regolamentazione completa sulle stablecoin negli Stati Uniti. Improvvisamente, il mercato americano—il più redditizio e influente al mondo per le crypto—ha nuove regole rigorose:

- Riserve al 100% in contanti e titoli di stato USA a breve termine (esclusi bitcoin, oro o prestiti garantiti)

- Audit indipendenti mensili, con certificazione da parte di CEO e CFO

- Emittente con licenza USA e custode regolamentato negli Stati Uniti

- Piena conformità alle norme AML/KYC, con funzione di congelamento

- Nessun pagamento di interessi ai detentori

- Composizione delle riserve completamente trasparente

Guardando questa lista e la struttura attuale di USDT, la sfida è evidente. La legge traccia una linea netta tra stablecoin "straniere" e quelle domestiche USA. USDT, emesso da entità Tether nelle Isole Vergini Britanniche e a Hong Kong, non può diventare conforme semplicemente premendo un interruttore. Sarebbe necessaria una riforma totale della struttura aziendale, della composizione delle riserve e del quadro operativo.

Per Tether, la vera difficoltà è che la piena conformità al "GENIUS Act" richiederebbe il tipo di trasparenza che l’azienda ha sempre evitato. Fino al 2025, Tether fornisce ancora solo "proof" trimestrali, non audit completi. Circa il 16% delle sue riserve è costituito da asset esplicitamente vietati dal "GENIUS Act": oro (3,5%), bitcoin (5,4%), prestiti garantiti e obbligazioni societarie.

Perché non semplicemente sistemare USDT?

Perché lanciare un nuovo token invece di rendere USDT conforme?

In breve, trasformare USDT in un prodotto conforme è come cercare di trasformare un motoscafo in una portaerei mentre è ancora in navigazione. USDT serve attualmente 500 milioni di utenti globali, che lo scelgono proprio perché non è soggetto alla severa regolamentazione statunitense. Molti di questi utenti si trovano in mercati emergenti, dove il sistema bancario locale è inaffidabile o costoso, e USDT offre loro un modo per accedere al dollaro.

Se Tether imponesse improvvisamente a tutti gli utenti USDT del mondo i requisiti KYC di livello USA, le funzioni di congelamento e i protocolli di audit, cambierebbe radicalmente la natura del successo di USDT. Un piccolo imprenditore brasiliano che usa USDT per aggirare la volatilità valutaria non vuole affrontare la compliance USA, e un trader crypto del Sud-Est asiatico non ha bisogno di una certificazione mensile firmata dal CEO.

Ma c’è anche una ragione strategica più profonda: la segmentazione del mercato. Creando USAT, Tether può offrire agli istituzionali USA un prodotto "premium" regolamentato, mantenendo USDT come "standard globale" per altri mercati. È come avere sia un marchio di lusso che uno di massa—la stessa azienda offre prodotti diversi a clienti diversi.

La value proposition di USAT (per quello che è)

Ma cosa offre davvero USAT che USDC non offre già? La comunicazione di Tether su questo punto è piuttosto vaga.

L’architettura tecnica supporta questa strategia a doppio binario. Entrambi i token utilizzano la piattaforma Hadron di Tether, che consente un’integrazione senza soluzione di continuità con l’infrastruttura esistente, mantenendo al contempo la separazione regolamentare. Dove consentito dalla legge, la liquidità può fluire tra i due sistemi, ma i "firewall" di compliance garantiscono che ogni token operi indipendentemente nella propria giurisdizione.

USAT sarà emesso da Anchorage Digital Bank (una banca crypto federale) e le riserve saranno custodite da Cantor Fitzgerald. Sarà pienamente conforme al "GENIUS Act", con audit mensili, riserve trasparenti e tutti i requisiti regolamentari attesi dagli istituzionali. Sotto la guida dell’ex consulente della Casa Bianca Bo Hines, USAT beneficia di un forte supporto politico e di una rete di relazioni a Washington.

Tuttavia, USDC di Circle soddisfa già tutti questi requisiti. USDC vanta una profonda liquidità, integrazioni consolidate con gli exchange, partnership istituzionali e una solida reputazione regolamentare. È già la stablecoin preferita dagli istituzionali USA.

Il principale vantaggio di Tether è… beh, è Tether. L’azienda ha costruito la più grande rete di distribuzione di stablecoin al mondo, con una quota di mercato enorme e 13.7 miliardi di dollari di profitto annuo per sostenere la crescita. Come afferma il CEO Paolo Ardoino: "A differenza dei nostri concorrenti, non dobbiamo affittare i canali di distribuzione, li possediamo."

Tether dovrà costruire la liquidità di USAT da zero. Ciò significa convincere gli exchange a listare USAT, i market maker a fornire liquidità e i clienti istituzionali a utilizzarlo effettivamente. Anche con le risorse e la rete di distribuzione di Tether, non sarà facile.

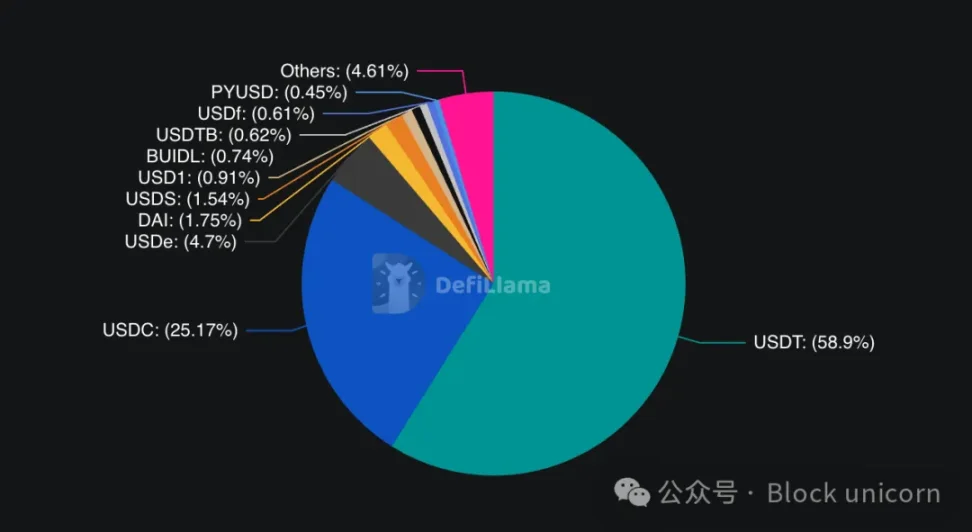

USDC controlla circa il 25% del mercato globale delle stablecoin, ma domina il mercato regolamentato USA. USDT detiene il 58% della quota globale, ma è praticamente escluso dal mercato USA conforme.

L’azienda scommette che gli utenti istituzionali avranno bisogno di alternative per mitigare il rischio di concentrazione. Se Circle o USDC dovessero avere problemi, gli istituzionali potrebbero cercare altre opzioni completamente regolamentate. Inoltre, Tether può sfruttare le sue relazioni esistenti (come quella con Cantor Fitzgerald) per offrire condizioni o servizi migliori.

Le recenti mosse di Circle evidenziano la forte competizione. A giugno 2025, Circle si è quotata con successo, ha lanciato Arc, una blockchain dedicata alla finanza delle stablecoin, e continua a espandere i canali di pagamento globali. La strategia di priorità regolamentare di Circle ha chiaramente portato risultati nell’adozione istituzionale.

Ma USAT ha anche vantaggi che mancano a USDC. Secondo il CEO Paolo Ardoino, la rete di distribuzione globale di Tether comprende "centinaia di migliaia di punti vendita fisici", oltre a partnership digitali come l’investimento di 775 milioni di dollari in Rumble. Questa infrastruttura, costruita in oltre dieci anni, è difficile da replicare.

La forza di Tether risiede nelle sue relazioni globali e nella solidità finanziaria. Nel primo semestre 2025, l’azienda ha generato 5.7 miliardi di dollari di profitto, fornendo ampie risorse per market making, incentivi di liquidità e sviluppo di partnership. A differenza dei concorrenti che devono "affittare" i canali di distribuzione, Tether possiede la propria infrastruttura.

Il maggiore vantaggio di USAT potrebbe essere la compatibilità. Se può lavorare in sinergia con l’infrastruttura USDT esistente, gli utenti non dovranno rivoluzionare i loro sistemi. Per gli sviluppatori che hanno già integrato USDT, passare a un altro token Tether è molto più semplice che adottare un fornitore completamente diverso.

Alcuni istituzionali o utenti più avversi al rischio potrebbero semplicemente voler detenere più stablecoin regolamentate per diversificare e ridurre il rischio di controparte tra Circle (USDC) e Tether (USAT).

La tempistica qui è cruciale. USAT è previsto per il lancio entro la fine del 2025, il che significa che Tether ha poco tempo per costruire liquidità, assicurarsi il listing sugli exchange e stabilire relazioni con i market maker. Nei mercati finanziari, il vantaggio del primo arrivato può essere decisivo—gli utenti tendono a scegliere opzioni consolidate e liquide piuttosto che nuovi arrivati.

La tempistica qui è fondamentale. USAT è previsto per il lancio alla fine del 2025, il che lascia poco tempo a Tether per costruire liquidità, assicurarsi il listing sugli exchange e stabilire relazioni con i market maker. Nei mercati finanziari, il vantaggio del primo arrivato è cruciale—gli utenti di solito preferiscono opzioni mature e liquide rispetto ai nuovi arrivati.

I critici sostengono che USAT sia essenzialmente una "performance di conformità"—un modo per Tether di entrare nel mercato USA senza affrontare i problemi di trasparenza e operatività del core business.

Questa critica ha un certo fondamento. La scelta di Tether di lanciare USAT invece di rendere USDT pienamente conforme indica che l’azienda dà priorità alla flessibilità operativa attuale piuttosto che alla legittimità regolamentare totale.

D’altra parte, si potrebbe dire che è così che dovrebbe funzionare il mercato. Diversi segmenti di clientela hanno esigenze e propensioni al rischio differenti. Le istituzioni USA richiedono conformità e trasparenza, mentre gli utenti dei mercati emergenti danno priorità all’accessibilità e ai costi bassi. Perché un’azienda non dovrebbe soddisfare entrambi i segmenti con prodotti diversi?

Conclusione

La strategia duale di Tether sulle stablecoin riflette le più ampie contraddizioni dell’industria crypto tra regolamentazione, decentralizzazione e adozione istituzionale. Il settore si trova sempre più a dover bilanciare lo spirito permissionless originario delle crypto con la necessità di quadri regolamentari per favorire l’adozione mainstream.

USAT rappresenta la scommessa di Tether: possono ottenere la legittimità regolamentare per gli utenti istituzionali, mantenendo al contempo la flessibilità per i retail globali. Il successo di questa strategia dipenderà dall’esecuzione, dall’accettazione del mercato e dalla stabilità del quadro regolamentare in evoluzione.

L’ambiente regolamentare è ancora in evoluzione. Sebbene il "GENIUS Act" offra una certa chiarezza, i dettagli specifici della sua implementazione e applicazione restano incerti. Cambiamenti nelle amministrazioni o nelle priorità regolamentari potrebbero influenzare in modo significativo le strategie degli emittenti di stablecoin.

Più in profondità, USAT solleva domande chiave sulla natura stessa del successo iniziale di Tether. Il dominio di USDT si basa sull’arbitraggio regolamentare, che potrebbe non essere più sostenibile? O riflette una vera innovazione nell’infrastruttura finanziaria globale, che la conformità regolamentare può facilitare piuttosto che limitare?

La risposta a questa domanda potrebbe alla fine determinare se USAT rappresenti l’evoluzione di Tether verso le istituzioni finanziarie mature, o il riconoscimento dei limiti fondamentali del suo modello originario. In ogni caso, il lancio di USAT segna un nuovo capitolo nella competizione e regolamentazione delle stablecoin.

Il re sta costruendo un secondo regno. Se riuscirà a governarli entrambi, resta da vedere.

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.

Ti potrebbe interessare anche

Glassnode: Consolidamento ribassista di Bitcoin, grande volatilità in arrivo?

Se iniziano a manifestarsi segnali di esaurimento dei venditori, nel breve termine rimane possibile una spinta verso i 95.000 dollari, ovvero il costo base dei detentori a breve termine.

Axe Compute (NASDAQ: AGPU) completa la ristrutturazione aziendale (precedentemente POAI), la potenza di calcolo GPU decentralizzata di livello enterprise di Aethir entra ufficialmente

Predictive Oncology ha annunciato oggi il suo rebranding ufficiale come Axe Compute e ha iniziato a essere quotata al Nasdaq con il simbolo AGPU. Questo rebranding segna la transizione di Axe Compute verso un’identità operativa aziendale, ufficializzando la commercializzazione della rete GPU decentralizzata di Aethir per offrire a livello globale alle imprese di AI servizi di potenza di calcolo sicuri e di livello enterprise.

Glassnode: Bitcoin in debole oscillazione, grande volatilità in arrivo?

Se iniziano a manifestarsi segni di esaurimento dei venditori, nel breve termine è ancora possibile un movimento verso i 95.000 dollari fino alla base di costo dei detentori a breve termine.

Axe Compute 「NASDAQ: AGPU」 completa la ristrutturazione aziendale (precedentemente POAI), la potenza di calcolo GPU decentralizzata di livello enterprise Aethir entra ufficialmente nel mercato mainstream

Predictive Oncology ha annunciato oggi il cambio ufficiale del proprio nome in Axe Compute e l'inizio della negoziazione sul Nasdaq con il ticker AGPU. Questo rebranding segna il passaggio di Axe Compute a operatore di livello aziendale, avviando la commercializzazione della rete GPU decentralizzata di Aethir per fornire servizi di potenza di calcolo di livello enterprise, affidabili e garantiti, alle aziende AI di tutto il mondo.