Base di nuovo al centro delle controversie: acceso dibattito sulla classificazione come exchange di una L2 e sulla centralizzazione del sequenziatore

La "pubblicizzazione" di L2 è ormai imminente.

La "pubblicizzazione" delle L2 è ormai imminente.

Scritto da: Eric, Foresight News

Hester Peirce, commissaria della Securities and Exchange Commission (SEC) degli Stati Uniti, soprannominata "Crypto Mom", ha dichiarato durante "The Gwart Show" che le L2 che dipendono da sequenziatori centralizzati potrebbero rientrare nella definizione di exchange secondo la SEC, pertanto gli operatori devono registrarsi presso la SEC e rispettare le relative normative.

Hester Peirce ha affermato che la chiave per questa valutazione non è la tecnologia, ma la funzione effettiva: se esiste un singolo operatore che controlla il motore di abbinamento, allora è simile a un exchange. In una certa misura, ciò significa che finché esiste un'organizzazione centralizzata che ha il controllo sulle transazioni delle L2, tale organizzazione deve essere soggetta alla supervisione della SEC.

Inizialmente, questa opinione non ha suscitato un ampio dibattito, ma con il tempo molte persone hanno iniziato a preoccuparsi che, se anche una SEC "crypto-friendly" può giungere a tali conclusioni, lo sviluppo delle L2 potrebbe essere ostacolato. Base, che combina le caratteristiche di un exchange e di una L2, è diventata il principale bersaglio delle critiche.

Con l'aumento delle voci FUD, Paul Grewal, Chief Legal Officer di Coinbase, è stato il primo a intervenire, affermando che la SEC definisce un exchange come un mercato che collega acquirenti e venditori di titoli, mentre una L2 opera come un'infrastruttura blockchain generale che può servire gli exchange on-chain, proprio come AWS fornisce infrastruttura agli exchange senza essere essa stessa un exchange. Paul Grewal ritiene che etichettare erroneamente i sequenziatori potrebbe far sottovalutare il ruolo delle L2 nella scalabilità.

Successivamente, Jesse Pollak, responsabile di Base, ha spiegato su X il funzionamento dei sequenziatori, affermando che questi raccolgono le transazioni degli utenti, le ordinano secondo il principio FIFO e calcolano i cambiamenti di stato, per poi raggruppare le transazioni su L1 per il regolamento, proprio come un controllore del traffico assicura la fluidità delle strade. Jesse Pollak sostiene che i sequenziatori non abbinano gli ordini di trading, poiché l'abbinamento avviene a livello di smart contract, mentre i sequenziatori garantiscono solo che le transazioni avvengano in modo coerente e ordinato.

Vitalik Buterin, cofondatore di Ethereum, si è unito alla discussione dopo Jesse Pollak, sostenendo che Base è semplicemente una L2 che opera su Ethereum, offrendo un'esperienza utente più potente grazie a funzionalità centralizzate, ma rimanendo strettamente integrata con il layer decentralizzato di Ethereum per garantire la sicurezza. Vitalik sottolinea che i fondi su Base sono "non-custodial", il che significa che i fondi su L2 sono in ultima analisi controllati da L1 e non possono essere sottratti dagli operatori di L2.

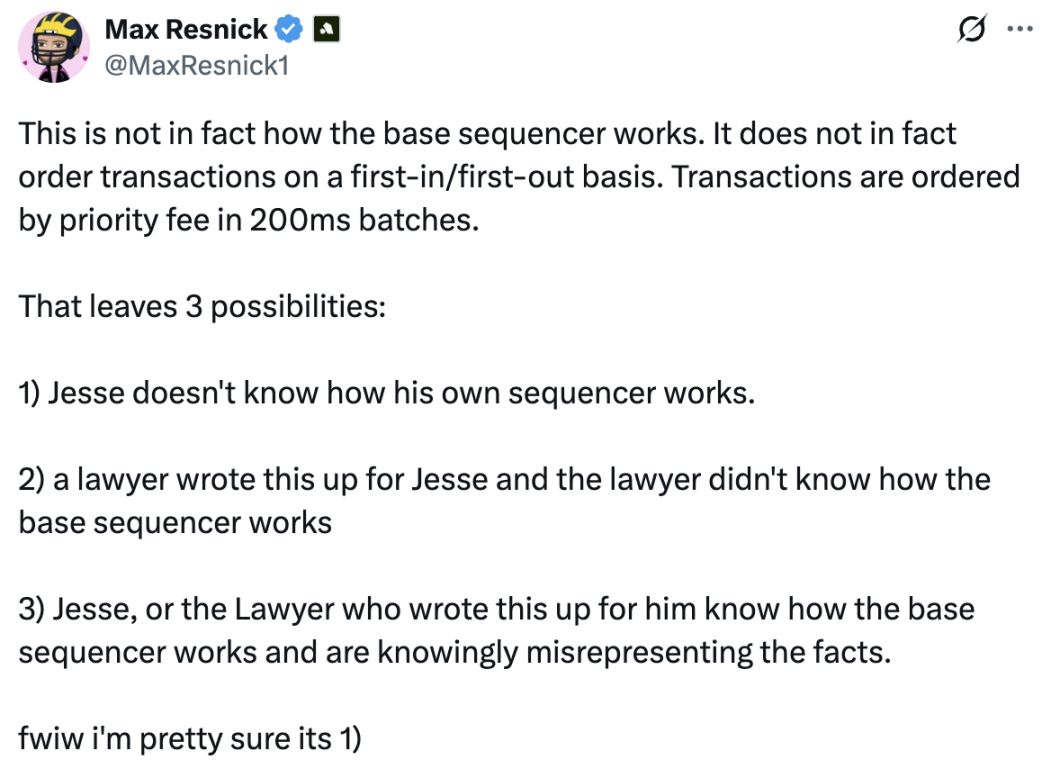

Max Resnick, Chief Economist di Anza, azienda focalizzata sullo sviluppo di Solana, ha sollevato dubbi sulle affermazioni di Jesse Pollak, sostenendo che il sequenziatore di Base ordina le transazioni in base alle fee di priorità ogni 200 millisecondi, e non secondo il principio FIFO. Sebbene Jesse Pollak abbia successivamente fornito spiegazioni, è evidente che il punto chiave sollevato da Max Resnick è che i sequenziatori possono riordinare le transazioni secondo determinate regole, evidenziando il problema della centralizzazione dei sequenziatori.

Il dibattito sul fatto che L2 come Base possano essere considerate exchange non genera in realtà molte opinioni divergenti; la posizione della commissaria SEC secondo cui "L2 è un exchange" potrebbe derivare da una scarsa comprensione dell'architettura delle L2. Le discussioni nel settore sono più motivate da preoccupazioni regolatorie che da questioni di principio. Tuttavia, le opinioni delle parti interessate di Base e di Vitalik hanno sollevato un altro livello di discussione: la centralizzazione dei sequenziatori di Base dovrebbe essere cambiata?

Dalla questione regolatoria al dibattito sulla centralizzazione dei sequenziatori

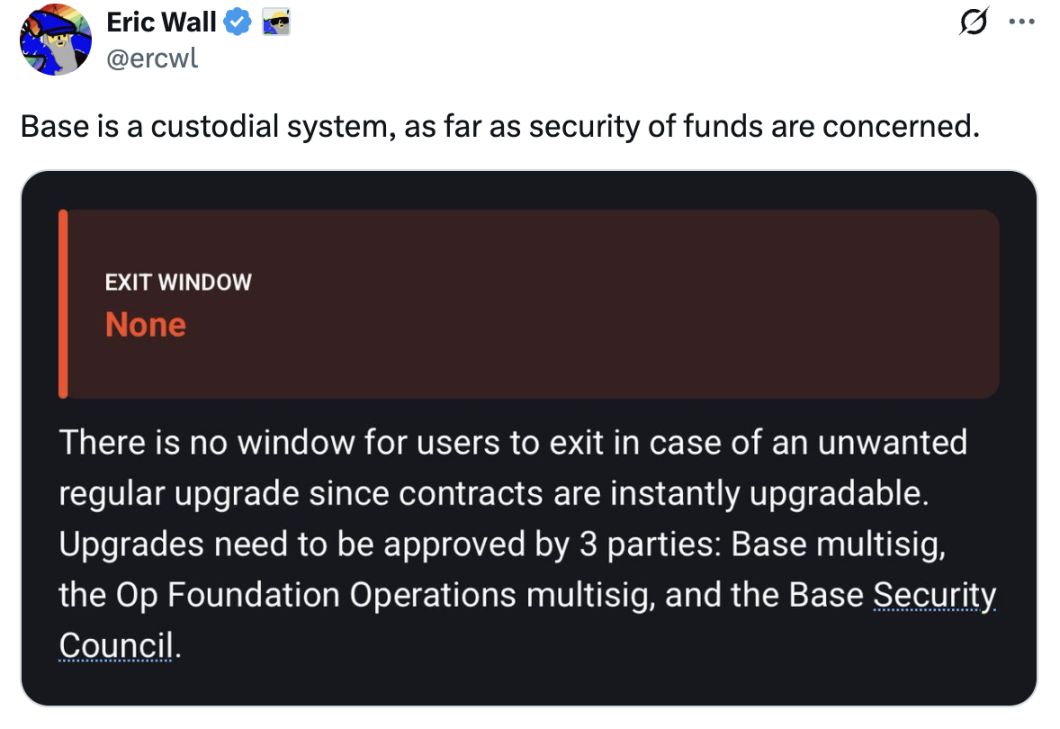

La posizione di Vitalik, secondo cui la centralizzazione dei sequenziatori in Base è finalizzata alla scalabilità e all'esperienza utente, ha suscitato molte controversie. Eric Wall, cofondatore di Taproot Wizards, ha affermato che, dal punto di vista della sicurezza dei fondi, Base è un sistema di custodia, sottolineando che i contratti di Base possono ancora essere aggiornati tramite governance, il che significa che gli operatori e le entità correlate (tramite il Security Council) mantengono un notevole potere discrezionale. Secondo lui, ciò rende Base funzionalmente più simile a un sistema di custodia che a una soluzione di scaling di Ethereum completamente trust-minimized. Eric Wall ha inoltre commentato che il modo in cui Vitalik ha espresso la sua opinione potrebbe far credere ai lettori che anche in caso di fuga di chiavi non si verificherebbero perdite di fondi, definendo tale affermazione irresponsabile.

Lane Rettig, ex sviluppatore core di Ethereum, ha affermato che, sebbene Coinbase di per sé non ruberebbe intenzionalmente i fondi degli utenti, ciò non significa che Coinbase non possa agire contro gli interessi degli utenti sotto pressione governativa.

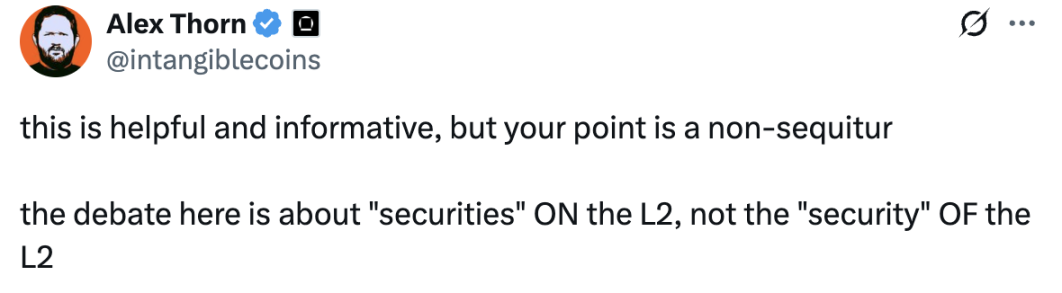

Alex Thorn, Head of Research di Galaxy, ritiene che la posizione di Vitalik non colga il punto centrale, affermando che il focus della discussione dovrebbe essere sui "securities" presenti sulle L2, non sulla "security" delle L2 stesse. Sebbene Alex Thorn non lo abbia detto esplicitamente, la sua opinione punta a una questione cruciale: una L2 di per sé non è un exchange, ma se una piattaforma di trading su L2 è costruita su una chain altamente centralizzata, tali piattaforme possono ancora essere considerate DEX e dovrebbero essere soggette a regolamentazione?

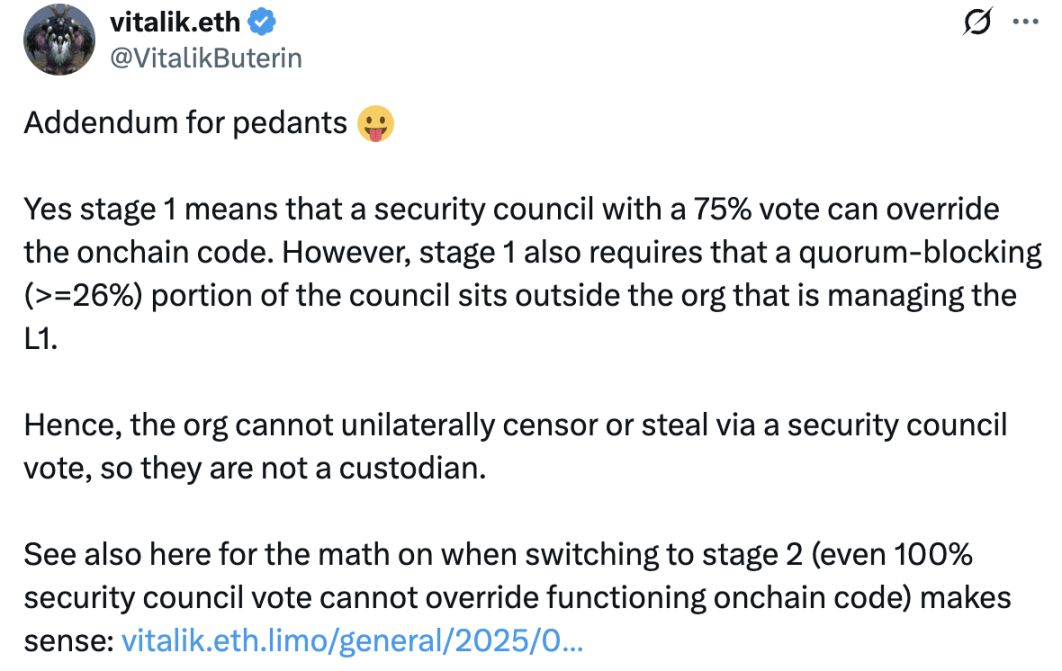

In risposta alle crescenti critiche sulla centralizzazione di Base, Vitalik ha ribadito che Base si trova attualmente in una fase centralizzata, in cui la maggioranza assoluta del Security Council può aggiornare i contratti, ma ha sottolineato che la regola del quorum impedisce a Coinbase di censurare o sottrarre fondi unilateralmente. Inoltre, è in programma una seconda fase in cui nemmeno il 100% dei voti del Security Council potrà modificare il codice on-chain in esecuzione.

Il fondatore di Anastasia Labs, che sta sviluppando Cardano L2 Midgard, ha commentato in modo pungente sotto il post di Vitalik: interpretare "Security Council" come "multi-sig"; "75% di voti" come "7 chiavi private"; e "richiedere che i membri con oltre il 26% dei diritti di voto per respingere le proposte siano indipendenti dall'organizzazione che gestisce la L2" come "richiedere che l'organizzazione utilizzi società di comodo, società di amici, filiali offuscate o partner per detenere le 3 chiavi private necessarie per il multi-sig".

Molti utenti nella sezione commenti hanno sostenuto il punto di vista del fondatore di Anastasia Labs, ritenendo che, sebbene le regole siano formulate in questo modo, aggirarle per ottenere il pieno controllo su Base sia molto semplice e che l'opacità della governance renda queste regole trasparenti poco credibili.

Le sfide regolatorie delle infrastrutture Web3

La centralizzazione eccessiva di Base come L2 ha già suscitato molte discussioni; questa volta, la posizione espressa dalla commissaria SEC può sembrare "assurda", ma va dritta al cuore del problema: se l'ordinamento delle transazioni su L2 può essere manipolato a piacimento, allora quella L2 dovrebbe essere regolamentata. Ovviamente, regolamentare una L2 come se fosse un exchange sembra privo di fondamento, ma se l'operatore della L2, controllando il sequenziatore, incamera i profitti MEV e influenza i prezzi di esecuzione delle transazioni, allora la L2 svolge effettivamente un ruolo simile a quello di un broker.

Per le autorità di regolamentazione, determinare il grado di "decentralizzazione" di un'infrastruttura è una sfida: anche se i sequenziatori diventano decentralizzati, è difficile stabilire in breve tempo se esistano interessi comuni tra le entità che gestiscono la rete dei sequenziatori. La SEC, preoccupata che la mancanza di regolamentazione possa portare a tragedie come quella di FTX, ha allentato in una certa misura la regolamentazione durante il mandato del nuovo presidente degli Stati Uniti, ma rimane preoccupata per i rischi significativi derivanti da una regolamentazione troppo permissiva. Recentemente, le autorità statunitensi hanno introdotto alcune esenzioni per la DeFi, ma la definizione e la supervisione delle infrastrutture rimangono questioni da approfondire.

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.

Ti potrebbe interessare anche

Pyth annuncia il lancio di Pyth Pro: ridefinire la catena di fornitura dei dati di mercato

Pyth Pro mira a offrire alle istituzioni una visione trasparente e completa dei dati, coprendo tutte le categorie di asset e le regioni geografiche nei mercati globali, eliminando inefficienze, zone d’ombra e costi crescenti presenti nella tradizionale catena di fornitura dei dati di mercato.

Stablecoin + Buone monete + Nuovo DEX perpetuo: condivisione di un portafoglio di investimento da parte di un umile "airdrop hunter"

Come costruire un portafoglio di criptovalute adatto a tutte le stagioni nei mercati rialzisti e ribassisti?

Boom, caduta e fuga: la storia della disillusione dei VC tradizionali nel Web3

La crypto non è mai stata una questione di fede, ma solo una nota a margine del ciclo.

Rapporto di ricerca di Delphi Digital: Plasma, un'opportunità che punta a un mercato da mille miliardi

La blockchain di stablecoin senza commissioni punta al mercato dei regolamenti da trilioni di dollari.