Mercato di copertura avvolto dalla paura: bitcoin potrebbe aver bisogno di una fase di consolidamento più lunga

Le transazioni di Bitcoin sono inferiori al livello chiave del costo base, indicando un esaurimento della domanda e un indebolimento del momentum.

Titolo originale: A Market Hedged in Fear

Autori originali: Chris Beamish, CryptoVizArt, Antoine Colpaert, Glassnode

Traduzione originale: AididiaoJP, Foresight News

Bitcoin viene scambiato al di sotto dei livelli chiave di costo base, indicando un esaurimento della domanda e un indebolimento del momentum. I detentori a lungo termine stanno vendendo mentre il mercato si rafforza, mentre il mercato delle opzioni assume una posizione difensiva, con una crescente domanda di opzioni put e una volatilità in aumento, segnando una fase di cautela prima di qualsiasi ripresa sostenibile.

Sommario

· Bitcoin viene scambiato al di sotto del costo base dei detentori a breve termine, indicando un indebolimento del momentum e un'accentuazione della debolezza del mercato. I ripetuti fallimenti nel recupero aumentano il rischio di entrare in una fase di consolidamento più prolungata.

· I detentori a lungo termine hanno accelerato le vendite da luglio, ora superando i 22.000 BTC al giorno, segnalando che la continua presa di profitto esercita pressione sulla stabilità del mercato.

· L’open interest ha raggiunto nuovi massimi storici, ma il sentiment di mercato è orientato al ribasso, poiché i trader preferiscono le opzioni put rispetto alle call. I rimbalzi a breve termine incontrano attività di copertura piuttosto che nuovo ottimismo.

· La volatilità implicita rimane elevata, mentre la volatilità realizzata l’ha raggiunta, ponendo fine a una fase di calma a bassa volatilità. Le posizioni corte dei market maker amplificano le vendite e limitano i rimbalzi.

· Sia i dati on-chain che quelli sulle opzioni indicano che il mercato si trova in una fase di transizione cauta. La ripresa del mercato potrebbe dipendere dall’emergere di nuova domanda spot e da un allentamento della volatilità.

· Bitcoin è gradualmente sceso dai suoi recenti massimi storici, stabilizzandosi al di sotto del costo base dei detentori a breve termine di circa 113.000 dollari. Storicamente, questa struttura preannuncia spesso l’inizio di una fase ribassista di medio termine, poiché i detentori più deboli iniziano a capitolare.

· In questa edizione, valutiamo lo stato attuale della redditività del mercato, esaminiamo l’entità e la persistenza delle spese dei detentori a lungo termine e, infine, valutiamo il sentiment del mercato delle opzioni per determinare se questa correzione sia un consolidamento sano o preluda a una debolezza più profonda.

Insight On-chain

Test di convinzione

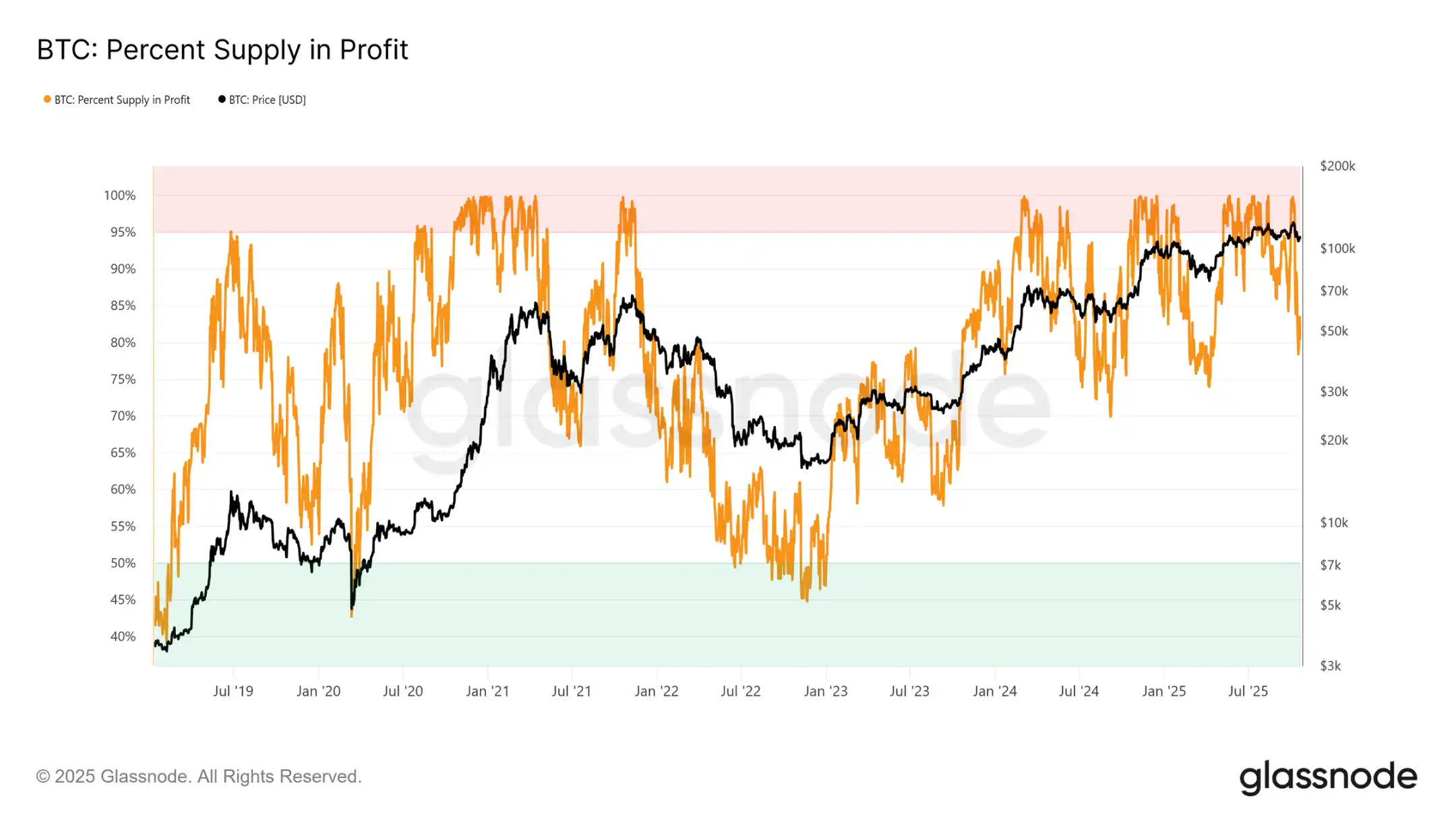

Il trading vicino al costo base dei detentori a breve termine segna una fase cruciale, in cui il mercato mette alla prova la convinzione degli investitori che hanno acquistato vicino ai recenti massimi. Storicamente, la rottura di questo livello dopo aver segnato nuovi massimi storici ha portato la percentuale di offerta in profitto a circa l’85%, il che significa che oltre il 15% dell’offerta è in perdita.

Questa è la terza volta che assistiamo a questo schema nell’attuale ciclo. Se Bitcoin non riuscirà a recuperare sopra circa 113.100 dollari, una contrazione più profonda potrebbe spingere una quota maggiore dell’offerta in perdita, aumentando la pressione sui compratori recenti e potenzialmente preparando il terreno per una capitolazione più ampia del mercato.

Soglie chiave

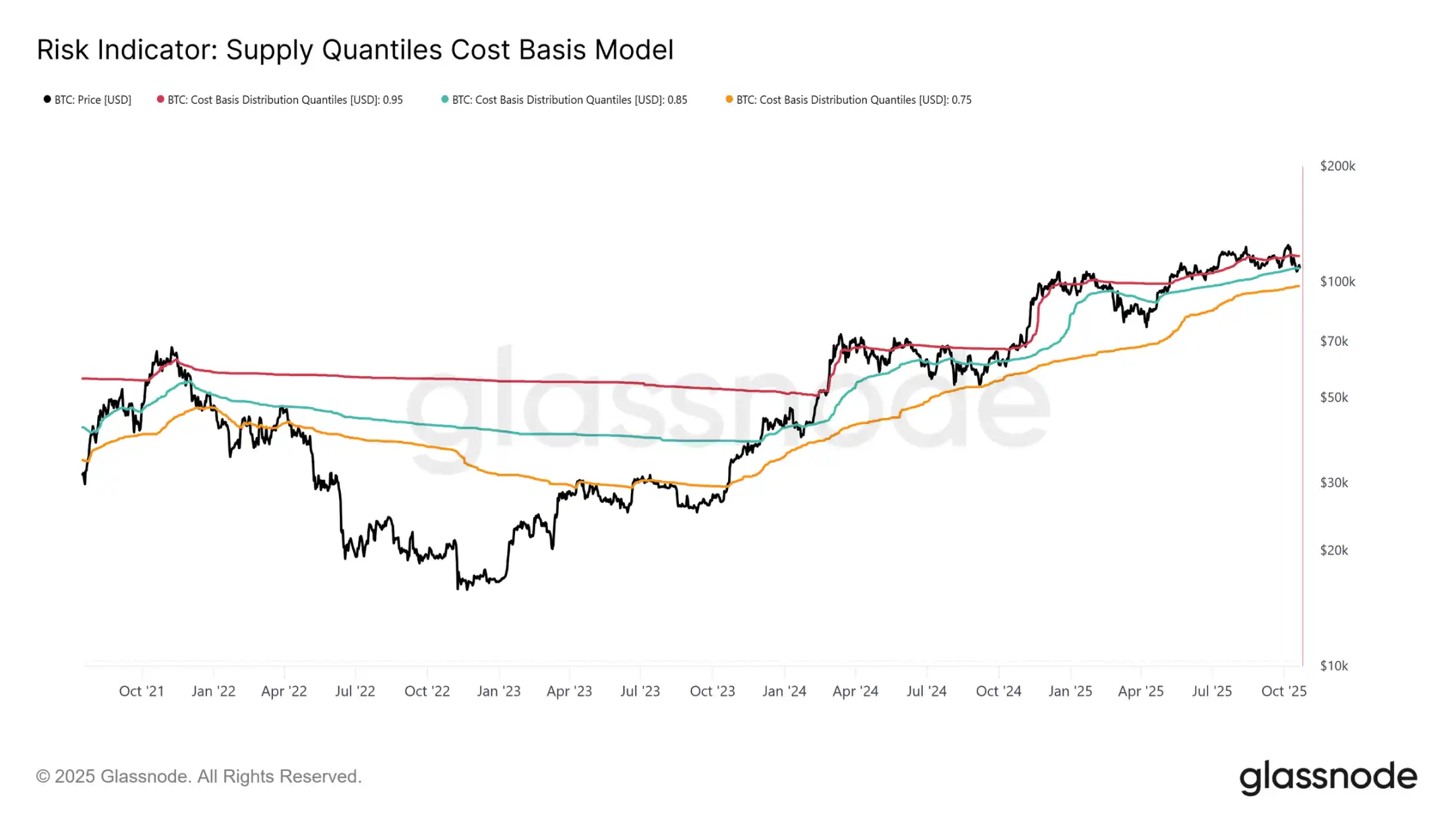

Per comprendere meglio questa struttura, è fondamentale capire perché il recupero del costo base dei detentori a breve termine sia essenziale per mantenere una fase rialzista. Il modello del costo base per quantili di offerta fornisce un quadro chiaro mappando i quantili 0,95, 0,85 e 0,75, che indicano i livelli in cui rispettivamente il 5%, 15% e 25% dell’offerta è in perdita.

Attualmente, Bitcoin non solo viene scambiato al di sotto del costo base dei detentori a breve termine (113.100 dollari), ma fatica anche a mantenersi sopra il quantile 0,85 di 108.600 dollari. Storicamente, non riuscire a mantenere questa soglia preannuncia una debolezza strutturale del mercato e solitamente anticipa una correzione più profonda, puntando al quantile 0,75, attualmente intorno ai 97.500 dollari.

Esaurimento della domanda

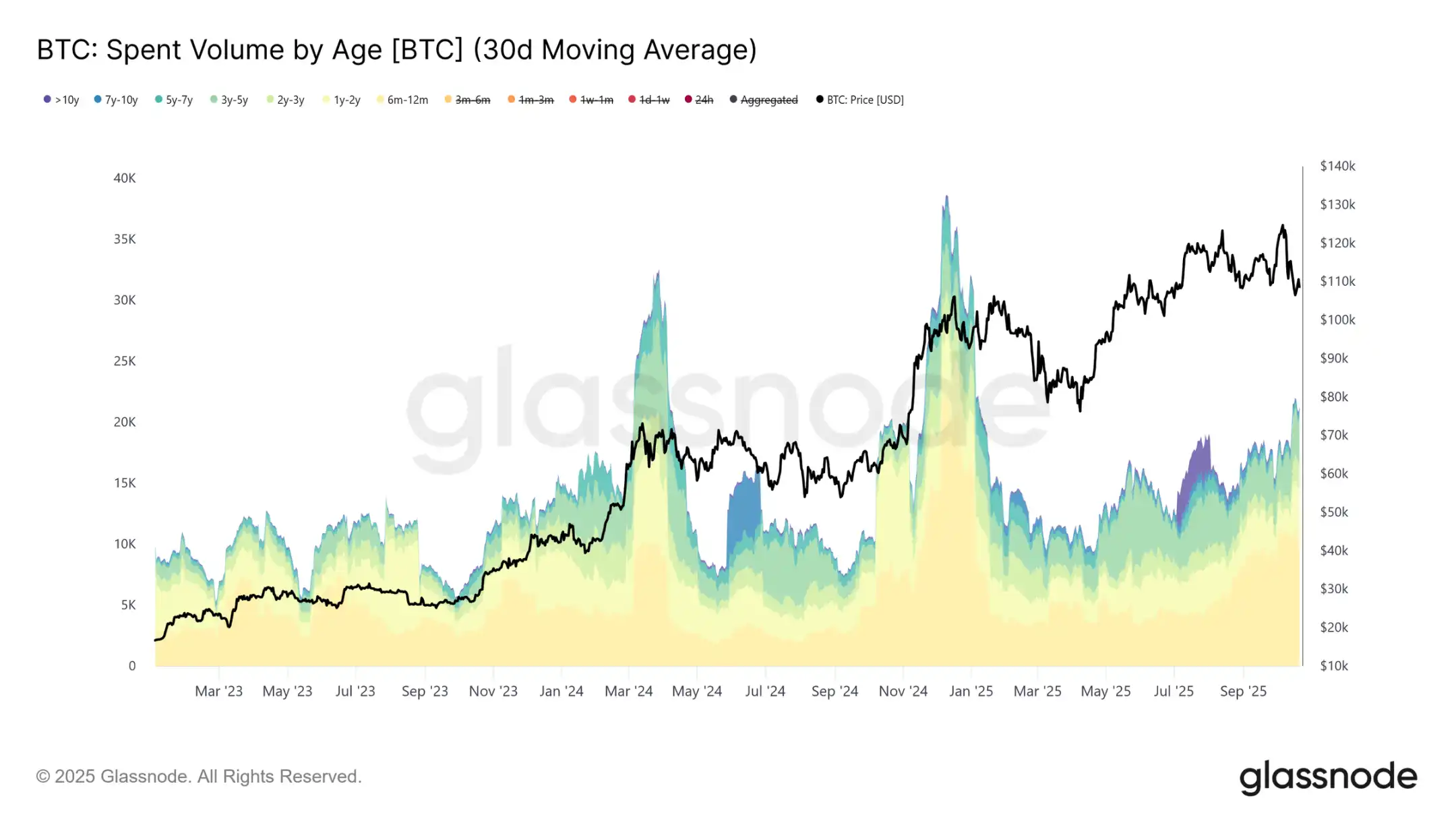

La terza contrazione sotto il costo base dei detentori a breve termine e il quantile 0,85 in questo ciclo solleva preoccupazioni strutturali. Da una prospettiva macro, il ripetuto esaurimento della domanda suggerisce che il mercato potrebbe necessitare di una fase di consolidamento più lunga per ricostruire la forza.

Quando si osserva il volume di spesa dei detentori a lungo termine, questo esaurimento diventa ancora più evidente. Dalla vetta del mercato nel luglio 2025, i detentori a lungo termine hanno costantemente aumentato le loro spese, con la media mobile semplice a 30 giorni che è salita da una base di 10.000 BTC a oltre 22.000 BTC al giorno. Questa distribuzione persistente indica una pressione di presa di profitto da parte degli investitori esperti, un fattore chiave della vulnerabilità attuale del mercato.

Dopo aver valutato il rischio che l’esaurimento della domanda possa portare a una fase ribassista di lungo termine, ora ci rivolgiamo al mercato delle opzioni per misurare il sentiment a breve termine e osservare come gli speculatori si posizionano in un contesto di crescente incertezza.

Insight Off-chain

Aumento dell’open interest

L’open interest sulle opzioni Bitcoin ha raggiunto nuovi massimi storici e continua ad espandersi, segnando un’evoluzione strutturale nel comportamento di mercato. Gli investitori utilizzano sempre più le opzioni per coprire l’esposizione al rischio o speculare sulla volatilità, piuttosto che vendere spot. Questo cambiamento riduce la pressione di vendita diretta sul mercato spot, ma amplifica la volatilità a breve termine guidata dalle attività di copertura dei market maker.

Con la crescita dell’open interest, le oscillazioni di prezzo sono più probabilmente guidate dai flussi di capitale nei mercati dei futures e dei perpetual, mossi da Delta e Gamma. Comprendere queste dinamiche sta diventando fondamentale, poiché le posizioni sulle opzioni ora giocano un ruolo dominante nel plasmare i movimenti di mercato a breve termine e nell’amplificare le reazioni ai catalizzatori macro e on-chain.

Cambiamento nei meccanismi di volatilità

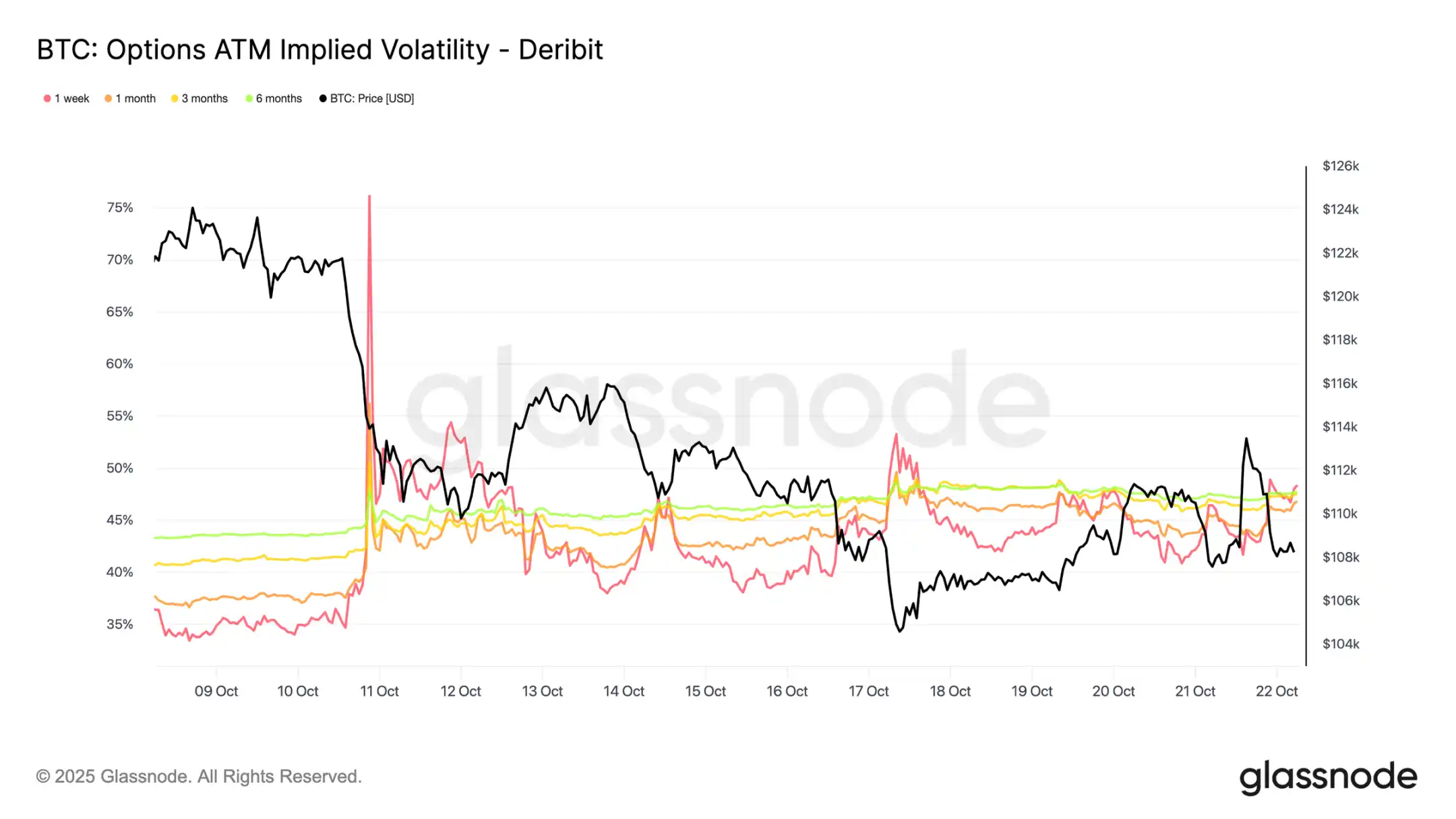

Dopo l’evento di liquidazione del giorno 10, il quadro della volatilità è cambiato in modo significativo. La volatilità implicita ora si attesta intorno a 48 su tutte le scadenze, mentre due settimane fa era solo tra 36 e 43. Il mercato non ha ancora completamente assorbito questo shock, i market maker rimangono cauti e non vendono volatilità a basso prezzo.

La volatilità realizzata a 30 giorni è al 44,1%, mentre quella a 10 giorni è al 27,9%. Con il graduale raffreddamento della volatilità realizzata, possiamo aspettarci che la volatilità implicita scenda e si normalizzi nelle prossime settimane. Per ora, la volatilità resta elevata, ma sembra più una rivalutazione a breve termine che l’inizio di un regime di alta volatilità persistente.

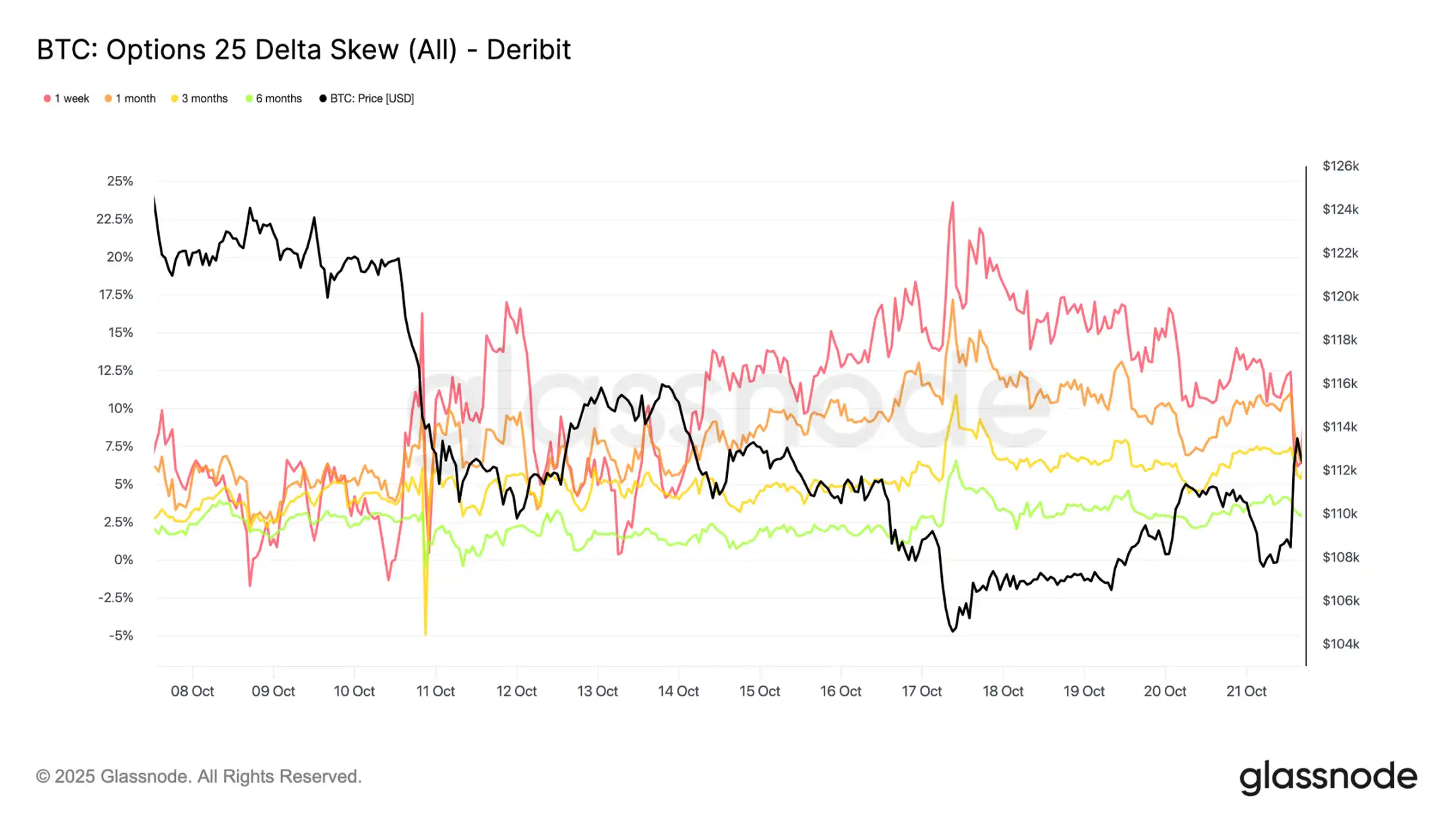

Aumento delle opzioni put

Negli ultimi due settimane le opzioni put sono aumentate costantemente. L’impennata delle liquidazioni ha spinto la skew delle put a salire bruscamente; sebbene si sia temporaneamente azzerata, la curva si è poi stabilizzata su livelli strutturalmente più alti, il che significa che le put restano più costose delle call.

Nell’ultima settimana, la skew a una settimana ha oscillato ma è rimasta in una zona di elevata incertezza, mentre tutte le altre scadenze si sono ulteriormente spostate di 2-3 punti di volatilità verso le put. Questo ampliamento cross-term indica che il sentiment cauto si sta diffondendo su tutta la curva.

Questa struttura riflette un mercato disposto a pagare un premio per la protezione al ribasso, mantenendo al contempo una limitata esposizione al rischio rialzista, bilanciando la paura a breve termine con una prospettiva di lungo periodo. Il piccolo rimbalzo di martedì ne è un esempio: i premi delle put si sono dimezzati in poche ore, mostrando quanto il sentiment di mercato sia ancora teso.

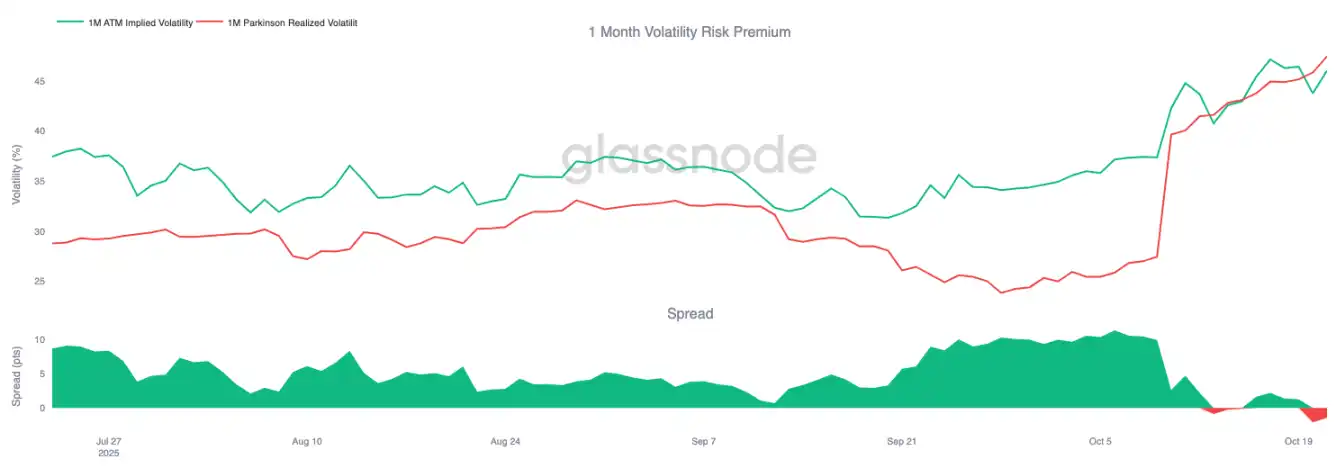

Inversione del premio di rischio

Il premio di rischio sulla volatilità a 1 mese è ora negativo. Per mesi, la volatilità implicita è rimasta elevata mentre la volatilità realizzata dei prezzi è stata contenuta, permettendo ai venditori di volatilità di ottenere rendimenti costanti.

Ora, la volatilità realizzata è salita fino a eguagliare quella implicita, cancellando questo vantaggio. Ciò segna la fine del regime di calma: i venditori di volatilità non possono più contare su un reddito passivo e sono invece costretti a coprirsi attivamente in condizioni più turbolente. Il mercato è passato da uno stato di quiete soddisfatta a un ambiente più dinamico e reattivo, con le posizioni corte che affrontano una pressione crescente con il ritorno della vera volatilità dei prezzi.

I flussi di capitale restano difensivi

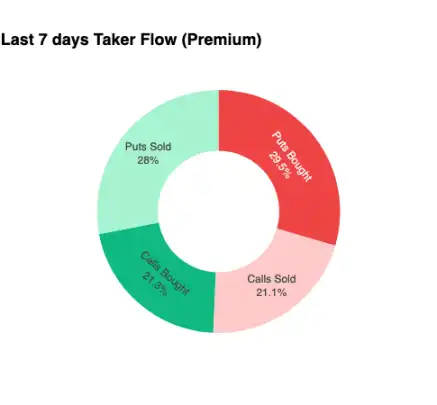

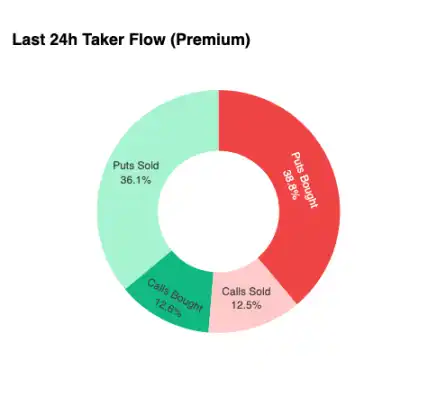

Per concentrare l’analisi sul brevissimo termine, ingrandiamo le ultime 24 ore per osservare come le posizioni sulle opzioni abbiano risposto al recente rimbalzo. Nonostante il prezzo sia rimbalzato del 6% da 107.500 a 113.900 dollari, gli acquisti di opzioni call non hanno fornito molte conferme. Al contrario, i trader hanno aumentato la loro esposizione alle put, bloccando efficacemente livelli di prezzo più elevati.

Questa disposizione delle posizioni fa sì che i market maker siano short sul lato ribassista e long su quello rialzista, una configurazione che di solito li porta a frenare i rimbalzi e accelerare le vendite. Questa dinamica continuerà a rappresentare una resistenza finché le posizioni non verranno ripristinate.

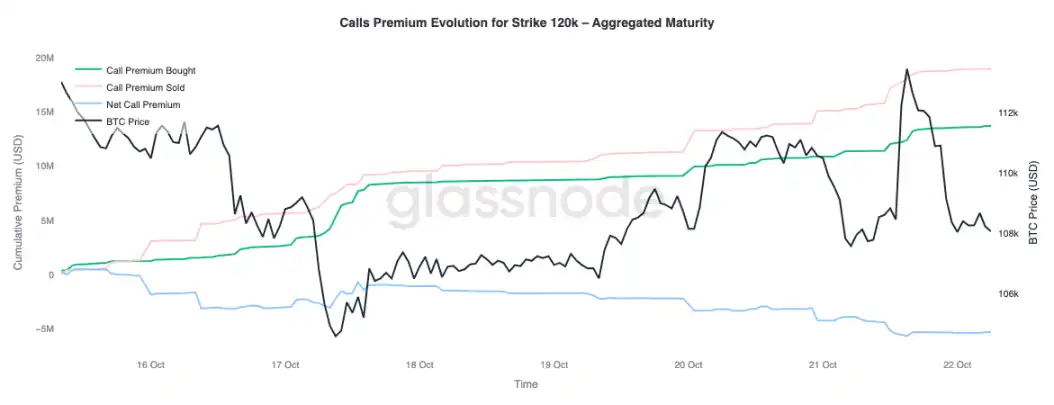

Premi delle opzioni

I dati aggregati sui premi delle opzioni di Glassnode, suddivisi per strike, confermano lo stesso schema. Sulle call a 120.000 dollari, i premi venduti sono aumentati con il rialzo dei prezzi; i trader stanno frenando il movimento rialzista e vendendo volatilità in quella che percepiscono come una forza temporanea. I cercatori di profitto a breve termine stanno sfruttando l’impennata della volatilità implicita vendendo call durante i rimbalzi, invece di inseguire il rialzo.

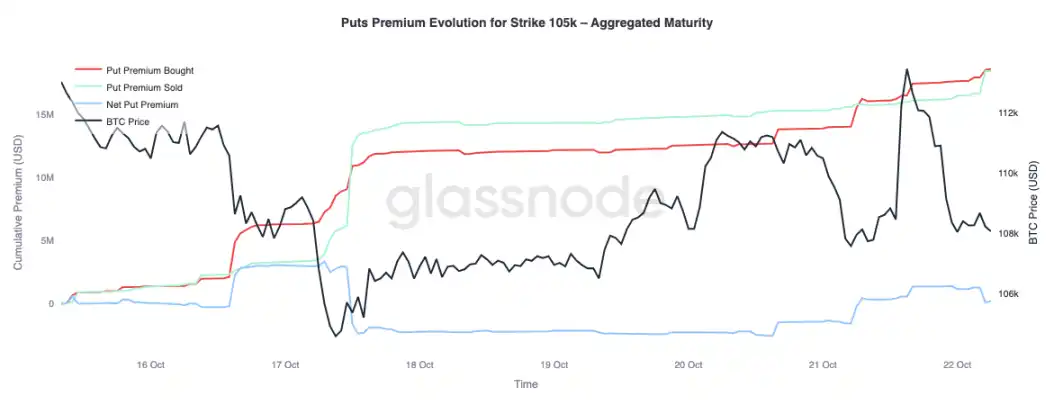

Osservando i premi delle put a 105.000 dollari, il modello è opposto, confermando la nostra tesi. Con l’aumento dei prezzi, il premio netto delle put a 105.000 dollari è aumentato. I trader sono più desiderosi di pagare per la protezione al ribasso che di acquistare convexity al rialzo. Questo significa che il recente rimbalzo ha incontrato coperture, non convinzione.

Conclusione

La recente correzione di Bitcoin al di sotto del costo base dei detentori a breve termine (113.000 dollari) e del quantile 0,85 (108.600 dollari) evidenzia un esaurimento della domanda in crescita, poiché il mercato fatica ad attrarre nuovi flussi di capitale mentre i detentori a lungo termine continuano a distribuire. Questa debolezza strutturale suggerisce che il mercato potrebbe aver bisogno di una fase di consolidamento più lunga per ricostruire la fiducia e assorbire l’offerta venduta.

Nel frattempo, il mercato delle opzioni riflette lo stesso tono cauto. Nonostante l’open interest abbia raggiunto nuovi massimi storici, la disposizione delle posizioni è difensiva; la skew delle put rimane elevata, i venditori di volatilità sono sotto pressione e i rimbalzi a breve termine incontrano coperture piuttosto che ottimismo. In sintesi, questi segnali indicano che il mercato si trova in una fase di transizione: un periodo in cui il fervore si è attenuato, la propensione al rischio strutturale è soppressa e la ripresa potrebbe dipendere dal ritorno della domanda spot e dall’allentamento dei flussi di capitale guidati dalla volatilità.

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.

Ti potrebbe interessare anche

Glassnode: Consolidamento ribassista di Bitcoin, grande volatilità in arrivo?

Se iniziano a manifestarsi segnali di esaurimento dei venditori, nel breve termine rimane possibile una spinta verso i 95.000 dollari, ovvero il costo base dei detentori a breve termine.

Axe Compute (NASDAQ: AGPU) completa la ristrutturazione aziendale (precedentemente POAI), la potenza di calcolo GPU decentralizzata di livello enterprise di Aethir entra ufficialmente

Predictive Oncology ha annunciato oggi il suo rebranding ufficiale come Axe Compute e ha iniziato a essere quotata al Nasdaq con il simbolo AGPU. Questo rebranding segna la transizione di Axe Compute verso un’identità operativa aziendale, ufficializzando la commercializzazione della rete GPU decentralizzata di Aethir per offrire a livello globale alle imprese di AI servizi di potenza di calcolo sicuri e di livello enterprise.

Glassnode: Bitcoin in debole oscillazione, grande volatilità in arrivo?

Se iniziano a manifestarsi segni di esaurimento dei venditori, nel breve termine è ancora possibile un movimento verso i 95.000 dollari fino alla base di costo dei detentori a breve termine.

Axe Compute 「NASDAQ: AGPU」 completa la ristrutturazione aziendale (precedentemente POAI), la potenza di calcolo GPU decentralizzata di livello enterprise Aethir entra ufficialmente nel mercato mainstream

Predictive Oncology ha annunciato oggi il cambio ufficiale del proprio nome in Axe Compute e l'inizio della negoziazione sul Nasdaq con il ticker AGPU. Questo rebranding segna il passaggio di Axe Compute a operatore di livello aziendale, avviando la commercializzazione della rete GPU decentralizzata di Aethir per fornire servizi di potenza di calcolo di livello enterprise, affidabili e garantiti, alle aziende AI di tutto il mondo.