Il principio di funzionamento della DeFi

Elementi fondamentali del funzionamento dei sistemi DeFi: malfunzionamento del TVL, rendimenti ciclici, volume dei prestiti e leva sistemica sconosciuta.

Gli elementi fondamentali che fanno funzionare il sistema DeFi: TVL inefficace, rendimenti a ciclo, volume dei prestiti e leva sistemica sconosciuta.

Autore: @lakejynch

Traduzione: AididiaoJP, Foresight News

Il sistema di valutazione della DeFi è ormai inefficace, e la maggior parte di noi non se ne è nemmeno accorta. Oggi esamineremo l'applicazione di questo indicatore nel settore dei prestiti.

Il mercato dei prestiti viene scambiato in rapporto al TVL

Il TVL viene utilizzato come indicatore sostitutivo per valutare i protocolli di prestito. Dopo aver parlato con la maggior parte dei principali team di prestito DeFi, riteniamo che il TVL nasconda più di quanto riveli.

Abbiamo cercato di andare oltre la crescita superficiale per esplorare i veri elementi fondamentali che fanno funzionare il sistema DeFi.

Ecco le nostre scoperte:

Il TVL è un pessimo indicatore per i prestiti

Nel 2019, abbiamo adottato il TVL come standard di misurazione. Durante le prime sperimentazioni DeFi (Maker, Compound, Uniswap, Bancor, ecc.), Scott Lewis e il team di DeFi Pulse hanno inventato l'indicatore TVL come metodo per confrontare diversi progetti. In quei giorni in cui esistevano solo gli automated market maker, il TVL era un buon indicatore. Con la maturazione del settore, abbiamo iniziato a ottimizzare per l'efficienza del capitale (Uniswap v3, Pendle & Looping, Euler, Morpho), e il TVL ha iniziato a perdere valore comparativo.

In altre parole, la logica operativa della DeFi è passata da "possiamo farlo" a "quanto bene possiamo farlo"; il TVL traccia la prima, ma oggi ci rendiamo conto chiaramente che abbiamo bisogno di indicatori migliori per misurare la seconda.

Uno dei problemi del TVL nei prestiti è che si riferisce a:

- La fornitura totale di capitale, senza considerare la percentuale presa in prestito. Se ci sono 1.1 billions di dollari di capitale depositato dai prestatori, il TVL del protocollo mostrerà 1.1 billions di dollari (indipendentemente dall'importo preso in prestito).

- La fornitura totale di capitale meno i prestiti. Se ci sono 1.1 billions di dollari di capitale depositato dai prestatori, di cui 500 millions sono stati presi in prestito, il TVL del protocollo mostrerà 500 millions di dollari.

Questo crea confusione per gli underwriter. Anche tra i due esempi sopra, il "TVL" potrebbe riferirsi a basi di capitale completamente diverse.

Inoltre, entrambi i metodi di misurazione hanno difetti e rivelano quasi nulla sulla salute del protocollo.

- La fornitura totale non indica quanto prestito il protocollo abbia effettivamente facilitato.

- La fornitura totale meno i prestiti non indica l'efficienza del capitale, premia solo il capitale inattivo.

Un protocollo di prestito efficace è in grado di abbinare prestatori e mutuatari in modo efficiente e su larga scala, e le attuali definizioni di TVL non riescono a catturare questa dinamica.

In termini positivi, il TVL fornisce solo agli underwriter una stima approssimativa delle "dimensioni".

Le piattaforme di prestito erano principalmente utilizzate per il trading a leva e la gestione dell'esposizione al rischio

Ma questo è cambiato.

Storicamente, i mercati dei prestiti venivano utilizzati per andare long/short a leva sull'esposizione al rischio, ma con l'introduzione di Hyperliquid, un exchange di perpetual senza KYC e con rischio di controparte ridotto (ma non trascurabile), i perpetual sono ora ampiamente utilizzati e considerati uno strumento migliore per esprimere opinioni direzionali.

I mercati dei prestiti tendono anche a non aggiungere asset con rating potenzialmente basso. Tuttavia, i DEX di perpetual competono su chi riesce a quotare questi asset più velocemente. Per i trader, non dover fare manualmente il looping della leva e poter accedere più rapidamente a nuovi asset brillanti rappresenta un notevole miglioramento dell'esperienza utente.

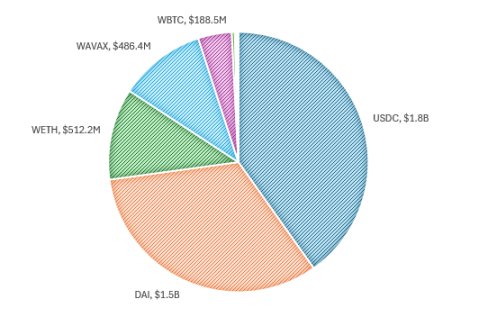

Come esempio comparativo, possiamo guardare Aave nei suoi primi giorni, cioè alla fine del ciclo precedente, con gli asset principali.

Asset principali di Aave, 26 aprile 2022

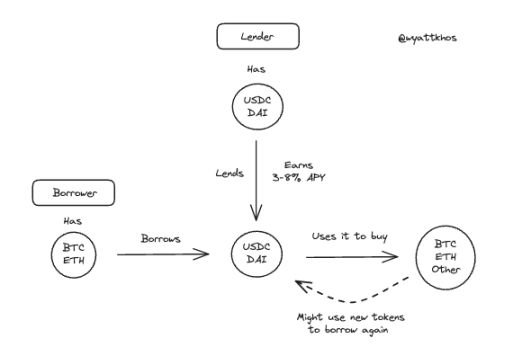

All'epoca, il modello utente era molto diretto. I prestatori fornivano stablecoin (principalmente USDC e DAI) in cambio di un rendimento, di solito tra il 3% e l'8% annuo, a seconda delle condizioni di mercato. Nel frattempo, i mutuatari depositavano asset blue chip come BTC o ETH come collaterale per prendere in prestito stablecoin, o per ridistribuire i fondi altrove mantenendo l'esposizione al rischio, o per acquistare a leva più dello stesso asset.

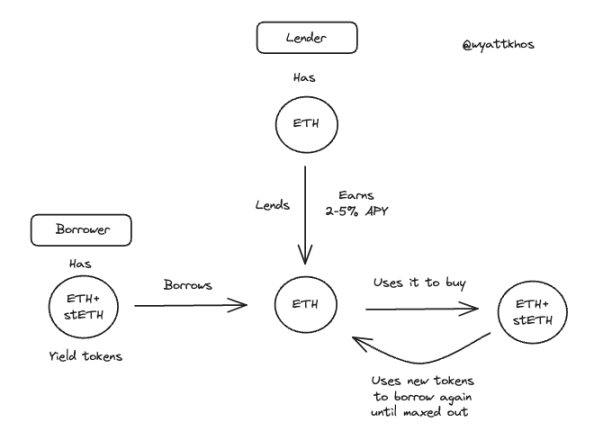

Flusso utente tipico di Aave nei primi tempi

Questo modello esiste ancora, ma oggi è meno dominante. I perpetual sono diventati un modo competitivo, se non migliore, per andare long/short su asset collateralizzati, e i mercati dei prestiti si sono spostati verso altri usi.

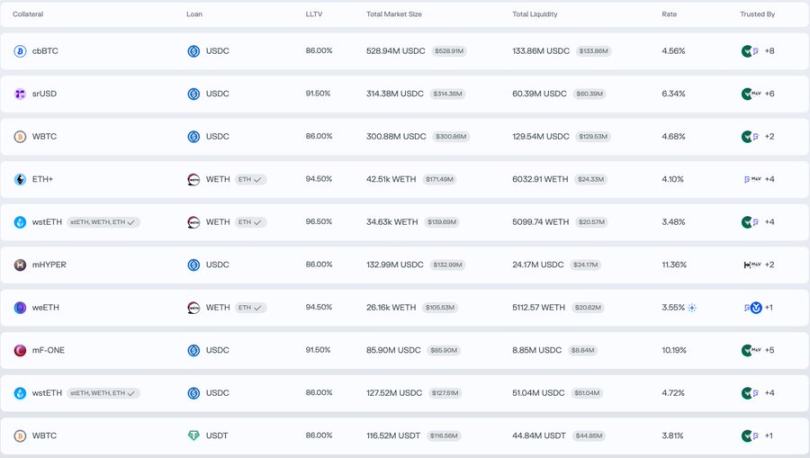

Per capire come vengono utilizzati oggi i mercati dei prestiti, è utile guardare i principali mercati su Morpho. Oltre al grande mercato BTC (cbBTC e WBTC), le principali coppie rivelano un modello di attività diverso, meno legato alla leva direzionale e più all'ottimizzazione dei rendimenti o della liquidità:

- Deposito di ETH+, prestito di WETH

- Deposito di wstETH, prestito di WETH

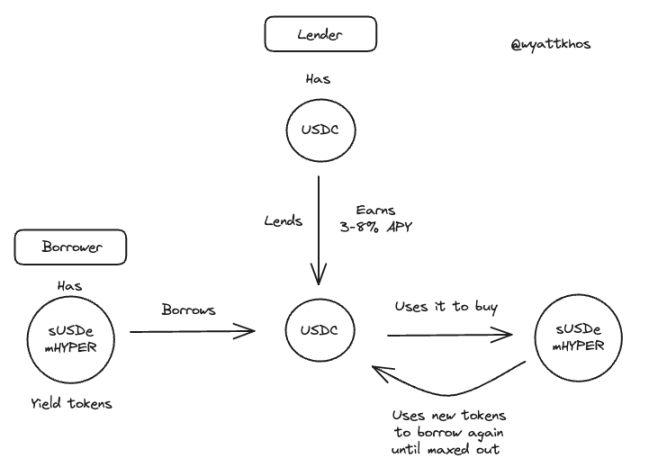

- Deposito di mHYPER, prestito di USDC

- Deposito di mF-ONE, prestito di USDC

Da qui capiamo che...

Il looping dei rendimenti è il caso d'uso dominante nei mercati di prestito DeFi attuali

Nell'esempio sopra di Morpho, l'utente deposita un asset che genera rendimento, prende in prestito il corrispondente asset non remunerativo, quindi usa i fondi presi in prestito per acquistare più dell'asset originario che genera rendimento, ripetendo il processo per amplificare i ritorni.

Ecco alcuni esempi di operazioni di looping attualmente in corso.

Looping ETH - stETH

Looping sUSDe/mHYPER - USDC

USDe di Ethena è stato un fattore chiave nell'aumento recente delle strategie di looping dei rendimenti. Questa operazione, ora ampiamente utilizzata, si basa principalmente su Aave e Pendle, anche se può essere replicata con altri asset che generano rendimento. La durata della strategia dipende direttamente dalla qualità e dalla stabilità del rendimento sottostante. @shaundadevens ha pubblicato un ottimo tweet in agosto che descrive questo comportamento di mercato.

Queste strategie di looping di solito combinano tre componenti:

- Una "stablecoin" che genera rendimento

- Pendle, per lo stripping dei rendimenti

- Un mercato di prestito, per la leva

Tuttavia, due limiti chiave frenano la scala di queste operazioni.

1 Liquidità degli asset ordinari

Deve esserci sufficiente liquidità di stablecoin disponibile per il prestito.

2 Il rendimento della strategia deve essere superiore al tasso di interesse del prestito

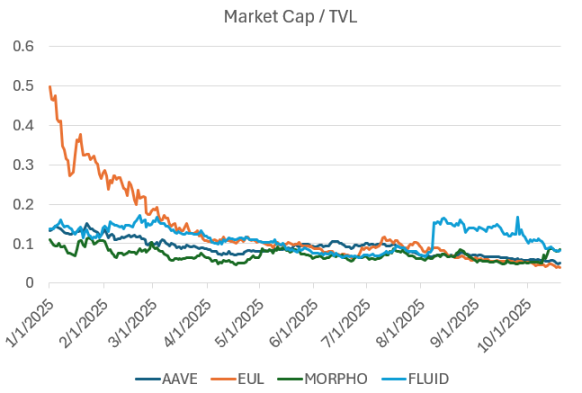

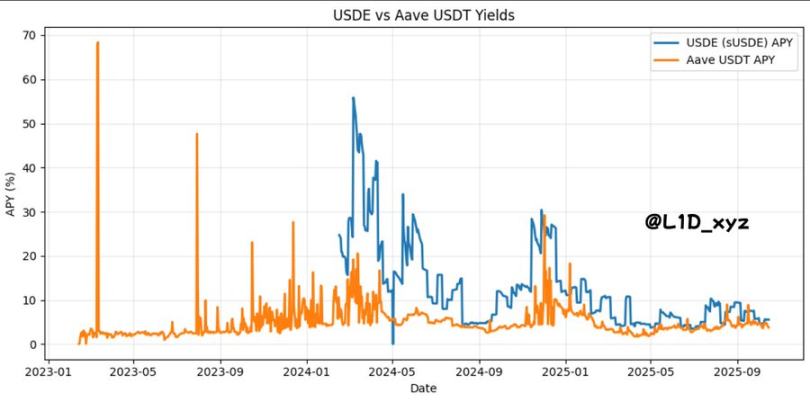

Se il costo del prestito si avvicina o supera il rendimento sottostante, la strategia crolla. Pertanto, qualsiasi nuova strategia di looping deve generare un rendimento superiore a quello di USDe. Perché? Perché, come mostra il grafico qui sotto, il rendimento di USDe è di fatto diventato il costo del capitale della DeFi, o il tasso risk-free. Allo stesso modo, il tasso risk-free di ETH segue la fonte di rendimento ETH più affidabile, di solito le ricompense dello staking.

L'impatto di questi tassi di interesse interconnessi sullo spazio di progettazione disponibile nella DeFi non dovrebbe essere sottovalutato.

In altre parole, so che per alcuni di voi sarà difficile da accettare, ma per ora potete considerare il rendimento di USDe come il rendimento dei titoli di stato del nostro settore.

C'è una certa poesia in questo: la nostra nazione digitale si basa sulla speculazione, quindi il nostro rendimento dei titoli di stato dovrebbe essere un proxy speculativo, derivante dai profitti del basis trading, il che ha senso.

Finché i protocolli di prestito mantengono un'adeguata fornitura di "asset ordinari" (come stablecoin USDC, USDT e DAI, e asset di base come ETH e wBTC), le strategie di looping possono espandere rapidamente il TVL.

Questo porta a un problema del TVL come indicatore per i protocolli di prestito. I mutuatari depositano un asset, lo usano come collaterale per prendere in prestito, poi depositano nuovamente i fondi presi in prestito, ripetendo il ciclo da cinque a dieci volte in base ai limiti loan-to-value. Il risultato è un dato TVL gonfiato: il protocollo conta il capitale originale del prestatore, il deposito iniziale del mutuatario e ogni successivo redeposito durante il ciclo.

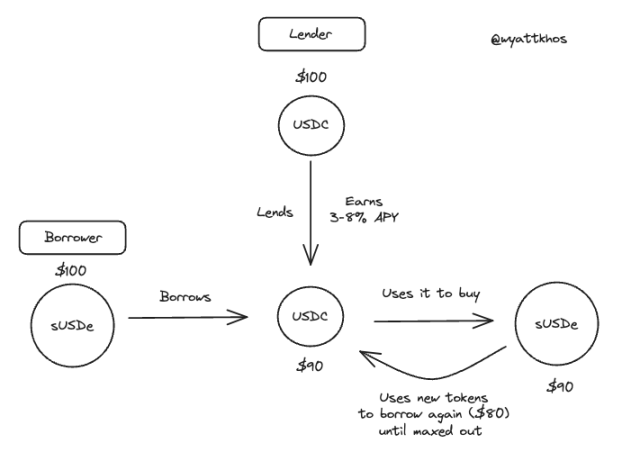

Looping sUSDe - USDC (esempio con 100 dollari)

In questo caso, prima dell'operazione, i 100 dollari depositati dal mutuatario nel protocollo di prestito valgono 100 dollari di TVL.

Tuttavia, dopo l'operazione, cioè dopo che il mutuatario ha ciclicamente utilizzato i suoi 100 dollari depositati, il TVL apparirà come segue:

Sebbene il TVL sia un indicatore sostitutivo della fornitura sulla piattaforma, la fornitura stessa non è un buon indicatore. Al contrario, ciò che conta davvero è:

Il volume dei prestiti e la fornitura di asset ordinari sono i migliori indicatori di successo dei mercati di prestito

Se un asset non viene preso in prestito, la sua fornitura non genera entrate; solo gli asset presi in prestito lo fanno.

Il lavoro dell'underwriter è capire i driver di reddito del business e i relativi colli di bottiglia. Nei mercati dei prestiti, i prestiti generano business tramite commissioni di avvio e di servizio, mentre la fornitura di asset ordinari è il collo di bottiglia.

Più asset ordinari, in particolare più stablecoin, sono il principale indicatore di successo dei mercati di prestito.

"Se oggi riceviamo 200 millions di nuovi USDC, domani saranno già presi in prestito"

Quindi una fornitura profonda, soprattutto di USDC, seguita da asset a grande capitalizzazione come ETH e asset con rendimento da staking, è il principale valore che i mercati di prestito possono offrire agli utenti, ed è ciò che cercano. Più stablecoin consentono più looping, più attività, più commissioni. Se i mercati di prestito riescono ad attirare più asset ordinari, potranno creare più abbinamenti prestito/credito, attirare più utenti, generare più entrate e così via.

Al contrario, gli asset long tail hanno poco impatto sui mercati di prestito, se non quello di aumentare il rischio di un sistema già complesso. Sebbene questi asset possano attirare utenti meno sensibili alle commissioni, non esistono pasti gratis.

Come possono attrarre più asset ordinari?

Migliore distribuzione e rendimenti più elevati per questi asset ordinari.

Cosa crea rendimenti più elevati per gli asset ordinari?

Questo ci riporta a dove i mutuatari guadagnano i loro rendimenti e a quale sia il tasso di rendimento "sicuro" riconosciuto dal mercato.

In molti mercati di prestito moderni, l'asset utilizzato come collaterale per prendere in prestito un altro asset (ad esempio, depositare sUSDe come collaterale per prendere in prestito USDC) può poi essere utilizzato come capitale di prestito disponibile per altri utenti. A seconda di quale sia l'asset collaterale, può essere generalmente utile per un altro utente (ad esempio, se è ETH) o inutile (ad esempio, se è stETH).

Ad esempio, su Euler, vediamo che la percentuale di utilizzo delle stablecoin ordinarie (RLUSD, USDC) è piuttosto alta, mentre gli asset derivati long tail che generano rendimento praticamente non vengono presi in prestito.

Se un mercato di prestito è caratterizzato da troppi token long tail e relativamente pochi asset ordinari, ciò indica una minore disponibilità complessiva di asset e suggerisce la presenza di mining o liquidità inattiva incentivata.

Come possono i protocolli diventare più efficienti nella gestione degli asset forniti e presi in prestito e nelle operazioni che favoriscono?

Collegare gli asset (re-pledging) è utile

Per i mercati di prestito, alcune coppie di trading sono più utili o "più redditizie" di altre. Discuteremo alcuni esempi.

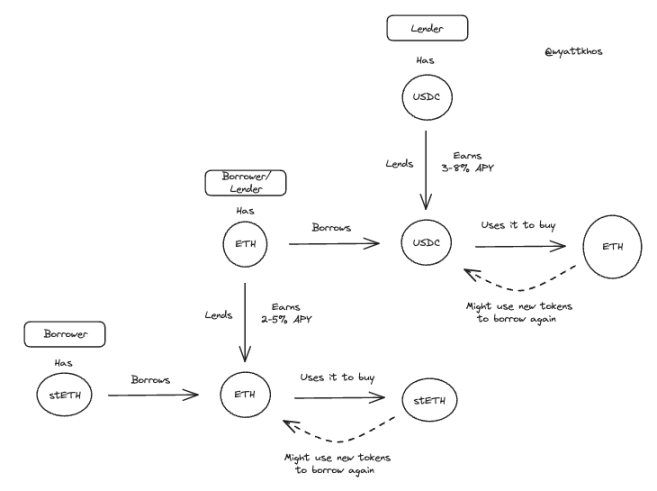

Supponiamo che l'utente 1 depositi stETH (ETH in staking) per prendere in prestito ETH e acquistare altro stETH. Questa è un'operazione molto valida: se l'utente può prendere in prestito ETH a un tasso inferiore alle ricompense di stETH, dovrebbe farlo. Tuttavia, altri utenti difficilmente vorranno prendere in prestito lo stETH fornito dall'utente 1. Per il protocollo di prestito è un buon affare, ma in questo esempio la catena si ferma qui.

Oppure, supponiamo che l'utente 2 depositi ETH per prendere in prestito USDC e acquistare altro ETH. Questo esempio è più redditizio per il protocollo di prestito. Perché? L'intera operazione dell'utente 1 può essere completata utilizzando l'ETH depositato dall'utente 2. Quindi, l'operazione dell'utente 2 apre ETH disponibile per un ulteriore ciclo di operazioni. In un mondo in cui gli asset ordinari sono scarsi, si può vedere così: il comportamento dell'utente 2 consente a un protocollo di prestito di facilitare 2 interi cicli di operazioni, mentre quello dell'utente 1 ne consente solo 1.

Flusso esemplificativo di prestito per gli utenti 1 e 2

Questo è ciò che guida davvero "l'efficienza del capitale" e il tasso di utilizzo. In generale, se il protocollo riesce a generare più attività tra asset ordinari, depositando BTC, prendendo in prestito USDC, depositando ETH, prendendo in prestito USDC, ecc. Questo è estremamente prezioso per loro, consentendo di supportare più attività su questa base.

La leva sistemica è quasi impossibile da identificare, ed è pericoloso

In sintesi, forse la scoperta più preoccupante è che, con tutti i prestiti, i collegamenti e i cicli intrecciati, sembra molto difficile identificare quanta leva venga utilizzata dall'intero sistema.

Ad esempio, se un protocollo ha 1.1 billions di dollari in stETH, con un loan-to-value del 75%. Sono 500 millions di dollari di stETH depositati inizialmente e 500 millions presi in prestito? 300 millions depositati inizialmente e 700 millions presi in prestito? Non abbiamo una buona risposta su come determinarlo, quindi possiamo solo ipotizzare, se dovessimo assistere a liquidazioni di massa o a un calo generale del mercato che induce le persone a ritirare asset, quanta parte verrebbe effettivamente liquidata.

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.

Ti potrebbe interessare anche

Il fossato delle public chain è solo 3 punti? Le dichiarazioni del fondatore di Alliance DAO scatenano un acceso dibattito nella comunità crypto

Invece di preoccuparsi delle "barriere protettive", forse dovremmo riflettere su come le criptovalute possano soddisfare in modo più rapido, economico e conveniente le reali esigenze di un numero maggiore di utenti di mercato.

Glassnode: Consolidamento ribassista di Bitcoin, grande volatilità in arrivo?

Se iniziano a manifestarsi segnali di esaurimento dei venditori, nel breve termine rimane possibile una spinta verso i 95.000 dollari, ovvero il costo base dei detentori a breve termine.

Axe Compute (NASDAQ: AGPU) completa la ristrutturazione aziendale (precedentemente POAI), la potenza di calcolo GPU decentralizzata di livello enterprise di Aethir entra ufficialmente

Predictive Oncology ha annunciato oggi il suo rebranding ufficiale come Axe Compute e ha iniziato a essere quotata al Nasdaq con il simbolo AGPU. Questo rebranding segna la transizione di Axe Compute verso un’identità operativa aziendale, ufficializzando la commercializzazione della rete GPU decentralizzata di Aethir per offrire a livello globale alle imprese di AI servizi di potenza di calcolo sicuri e di livello enterprise.