Burn, l'asso finale di Uniswap

La nuova proposta di Hayden potrebbe non salvare necessariamente Uniswap.

Mi sono svegliato questa mattina trovando UNI in rialzo di quasi il 40%, insieme a tutto il settore DeFi che sta vivendo una tendenza generale al rialzo.

La ragione di questo aumento è che Uniswap ha rivelato la sua carta finale. Il fondatore di Uniswap, Hayden, ha proposto una nuova proposta incentrata sul tema di lunga data del "fee switch". In realtà, questa proposta è stata avanzata 7 volte negli ultimi due anni, diventando una vecchia notizia per la comunità di Uniswap.

Tuttavia, questa volta è diverso poiché la proposta è stata avviata personalmente da Hayden. Oltre al fee switch, copre anche misure come il token burning, la fusione tra Labs e Foundation, tra le altre. Alcuni grandi detentori hanno già espresso il loro supporto e, nel mercato delle previsioni, la probabilità che la proposta venga approvata è alta fino al 79%.

7 Fallimenti in 2 Anni: La Perseveranza del "Fee Switch"

Il fee switch è in realtà un meccanismo abbastanza comune nello spazio DeFi. Ad esempio, Aave ha attivato con successo il fee switch nel 2025, utilizzando un modello "buyback + distribuzione" per utilizzare le entrate del protocollo per il buyback del token AAVE, portando il prezzo da $180 a $231, ottenendo un aumento annualizzato del 75%.

Oltre ad Aave, anche protocolli come Ethena, Raydium, Curve, Usual e altri hanno ottenuto un notevole successo con il fee switch, fornendo un esempio di tokenomics sostenibile per l'intera industria DeFi.

Con così tanti precedenti di successo, perché Uniswap non è riuscita a implementarlo?

a16z Allenta la Sua Presa, ma i Problemi di Uniswap Sono Solo all’Inizio

Qui dobbiamo menzionare un attore chiave—a16z.

Nella storia di Uniswap, dove il numero di elettori idonei è generalmente basso, di solito bastano circa 40 milioni di UNI per raggiungere la soglia di voto. Tuttavia, questo gigante del venture capital controllava precedentemente circa 55 milioni di token UNI, avendo un impatto molto diretto sull'esito delle votazioni.

Sono sempre stati contrari alle proposte rilevanti.

Già nei due temperature check del luglio 2022, hanno scelto di astenersi ed esprimere solo alcune preoccupazioni sul forum. Tuttavia, alla terza proposta nel dicembre 2022, quando pool come ETH-USDT, DAI-ETH erano pronti ad attivare una fee rate di 1/10 tramite voto on-chain, a16z ha espresso un chiaro voto contrario, esercitando 15 milioni di potere di voto UNI. Questo voto si è concluso con un tasso di approvazione del 45%, e sebbene i sostenitori fossero la maggioranza, è fallito a causa dell'insufficiente numero di elettori idonei. Sul forum, a16z ha dichiarato chiaramente: "In definitiva non possiamo supportare alcuna proposta che non consideri le implicazioni legali e fiscali." Questa è stata la loro prima opposizione pubblica.

Nelle proposte successive, a16z ha mantenuto costantemente questa posizione. Nel maggio e giugno 2023, GFX Labs ha introdotto due proposte consecutive relative alle fee. Sebbene la proposta di giugno abbia ricevuto il 54% di supporto, è fallita nuovamente a causa dell'insufficiente partecipazione obbligatoria, influenzata dal voto contrario di 15 milioni di UNI da parte di a16z. Nella proposta di upgrade della governance del marzo 2024, si è ripetuto lo stesso scenario—circa 55 milioni di UNI a favore, ma bloccati dall'opposizione di a16z. Il colpo di scena più drammatico è avvenuto tra maggio e agosto 2024, quando i proponenti hanno tentato di istituire l'entità Wyoming DUNA per aggirare i rischi legali. Il voto, originariamente previsto per il 18 agosto, è stato rinviato a tempo indeterminato a causa di "nuovi problemi da parte di un interesse non nominato", ampiamente ritenuto essere a16z.

Quindi, di cosa si preoccupa davvero a16z? Il problema principale risiede nel rischio legale.

Credono che una volta attivato il fee switch, il token UNI potrebbe essere classificato come security. Secondo il noto Howey test negli Stati Uniti, se gli investitori hanno una ragionevole aspettativa di "profitti derivanti dagli sforzi di altri", l'asset potrebbe essere considerato una security. Il fee switch crea proprio questa aspettativa—dove il protocollo genera entrate e i detentori di token condividono i profitti, assomigliando molto al modello di profit sharing delle security tradizionali. Il partner di a16z, Miles Jennings, è stato schietto in un commento sul forum: "Una DAO senza un'entità legale affronta l'esposizione a responsabilità personale."

Oltre ai rischi legati alle leggi sulle security, anche le questioni fiscali sono altrettanto impegnative. Una volta che le fee fluiscono nel protocollo, l'IRS potrebbe richiedere alla DAO di pagare le tasse societarie, con una stima iniziale della potenziale responsabilità fiscale che raggiunge fino a $10 milioni. Il problema è che la DAO stessa è un'organizzazione decentralizzata senza una struttura legale e finanziaria tradizionale. Le domande senza risposta su come pagare le tasse e chi dovrà sostenere questo costo rimangono dilemmi irrisolti. Senza una soluzione chiara all'orizzonte, attivare frettolosamente il fee switch potrebbe esporre tutti i detentori di governance token a rischi fiscali.

Ad oggi, UNI rimane la più grande singola detenzione di token nel portafoglio crypto di a16z, con circa 64 milioni di UNI, possedendo ancora la capacità di influenzare significativamente gli esiti delle votazioni.

Tuttavia, come tutti sappiamo, con l'elezione del Presidente Trump e il cambiamento della leadership della SEC, l'industria crypto ha vissuto una primavera politica di stabilità. I rischi legali per Uniswap sono diminuiti, indicando un graduale ammorbidimento della posizione di a16z. Ovviamente, questo non è più una grande preoccupazione e la probabilità che questa proposta venga approvata è notevolmente aumentata.

Ma ciò non significa che non ci siano altri conflitti; il meccanismo di fee switch di Uniswap presenta ancora alcuni punti controversi.

Non Si Può Avere la Botta Piena e la Moglie Ubriaca

Per comprendere questi nuovi punti di contesa, dobbiamo prima spiegare brevemente come funziona questo fee switch.

Dal punto di vista dell'implementazione tecnica, questa proposta ha apportato aggiustamenti dettagliati alla struttura delle fee. Nel protocollo V2, la fee complessiva rimane allo 0,3%, ma lo 0,25% è destinato agli LP e lo 0,05% al protocollo. Il protocollo V3 è più flessibile, fissando la fee del protocollo a un quarto o un sesto della fee degli LP. Ad esempio, in una pool di liquidità allo 0,01%, la fee del protocollo è dello 0,0025%, equivalente a una divisione del 25%; in una pool allo 0,3%, la fee del protocollo è dello 0,05%, rappresentando circa il 17%.

Sulla base di questa struttura delle fee, si stima in modo conservativo che Uniswap genererà da $10 a $40 milioni di entrate annualizzate, e in uno scenario di bull market, basandosi sui volumi di trading storici di picco, questo numero potrebbe raggiungere $50-120 milioni. Nel frattempo, la proposta prevede anche il burning immediato di 100 milioni di token UNI, equivalente al 16% della supply circolante, e l'istituzione di un meccanismo di burning continuo.

In altre parole, tramite il fee switch, UNI passerà da un "governance token senza valore" a un vero asset generatore di entrate.

Ovviamente, questa è una grande cosa per i detentori di UNI, ma il problema sta proprio qui. Perché l'essenza del "fee switch" è la redistribuzione del reddito tra LP e protocollo.

L'importo totale delle fee pagate dai trader non cambierà; semplicemente, il reddito che prima andava tutto agli LP ora deve cederne una parte al protocollo. Non esistono pasti gratis. Man mano che aumentano le entrate del protocollo, inevitabilmente diminuiranno quelle degli LP.

Non si può avere la botte piena e la moglie ubriaca. Uniswap ha chiaramente scelto la seconda opzione nella questione "reddito LP o protocollo".

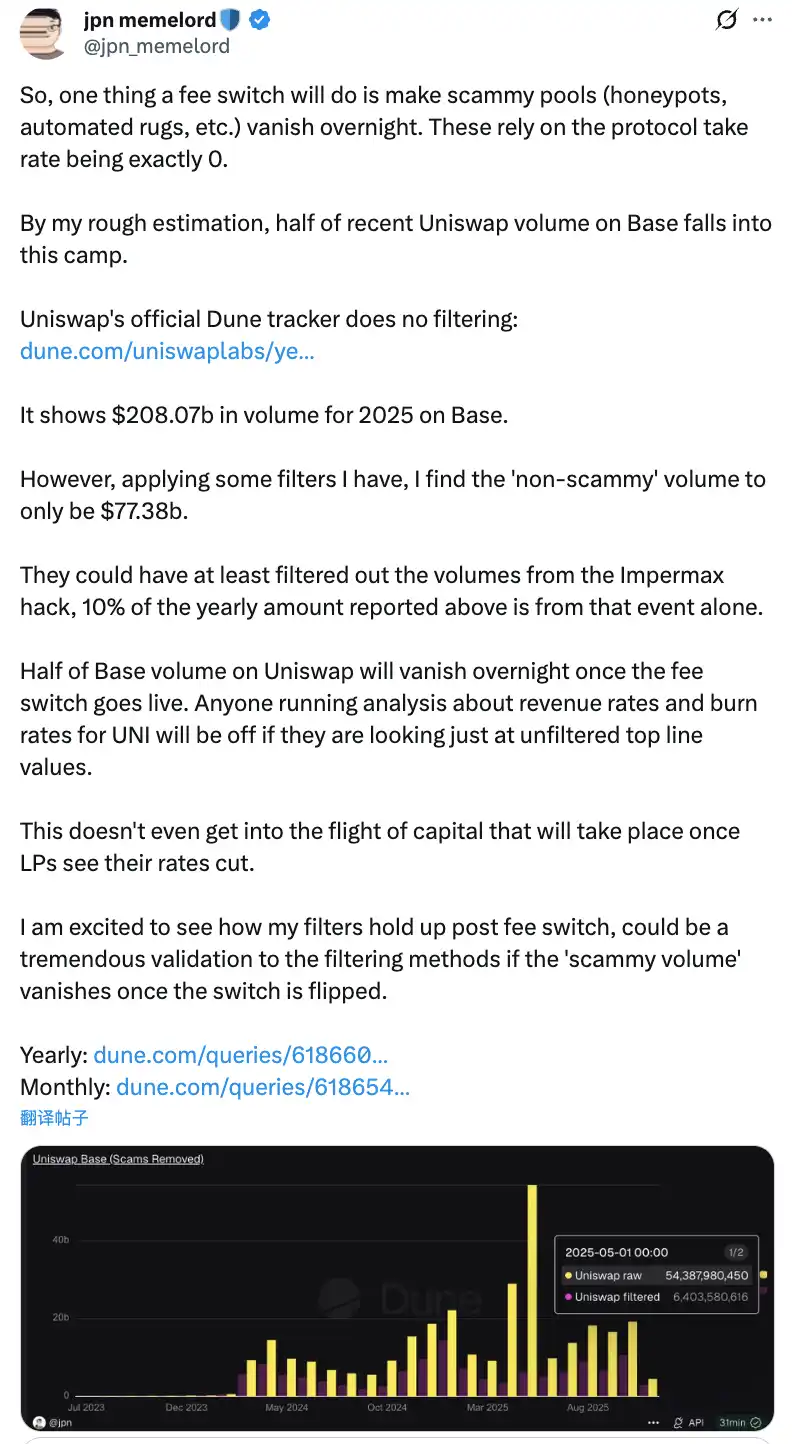

Le discussioni della community una volta attivato il "fee switch" porteranno alla scomparsa di metà del volume di transazioni di Uniswap sulla Base chain da un giorno all'altro

L'impatto negativo potenziale di questa redistribuzione non deve essere sottovalutato. Nel breve termine, i guadagni degli LP diminuiranno dal 10% al 25%, a seconda del rapporto di divisione della fee del protocollo. Più criticamente, secondo le previsioni dei modelli, potrebbe verificarsi una migrazione dal 4% al 15% della liquidità da Uniswap verso piattaforme concorrenti.

Per mitigare questi impatti negativi, la proposta prevede anche alcune misure innovative di compensazione. Ad esempio, l'internalizzazione del MEV tramite il meccanismo PFDA può fornire entrate aggiuntive agli LP, con ogni trade da $10.000 che genera un ritorno aggiuntivo da $0,06 a $0,26. La funzione Hooks nella versione V4 supporta aggiustamenti dinamici delle fee e gli aggregator hooks possono creare nuove fonti di reddito. Inoltre, la proposta adotta una strategia di implementazione graduale, iniziando con un pilota della core liquidity pool, monitorando continuamente gli effetti in tempo reale e apportando aggiustamenti basati sui dati.

Il Dilemma del Fee Switch

Nonostante queste misure di mitigazione, se possano davvero dissipare le preoccupazioni degli LP e portare a termine questa proposta potrebbe richiedere ancora tempo per essere validato. Dopotutto, anche con l'intervento diretto di Hayden, non è detto che sia possibile salvare Uniswap da questo dilemma.

Perché una minaccia più diretta proviene dalla concorrenza di mercato, specialmente nello scontro diretto tra Base Chain e Aerodrome.

Dopo la proposta di Uniswap, Alexander, CEO di Dromos Labs, il team di sviluppo dietro Aerodrome, ha commentato sarcasticamente su X: "Non avrei mai pensato che alla vigilia del giorno più importante per Dromos Labs, il nostro più grande concorrente avrebbe commesso un errore così significativo."

Aerodrome Domina Uniswap su Base Chain

I dati mostrano che negli ultimi 30 giorni, il volume di trading di Aerodrome è stato di circa $20,465 miliardi, detenendo una quota di mercato del 56% su Base Chain, mentre il volume di trading di Uniswap su Base era di circa $12-15 miliardi, con una quota di mercato solo del 40-44%. Aerodrome non solo guida con un vantaggio del 35-40% nel volume di trading, ma supera anche Uniswap in TVL con $473 milioni contro $400 milioni.

La radice della differenza risiede nel notevole divario nel rendimento degli LP. Prendendo come esempio la pool ETH-USDC, il rendimento annualizzato di Uniswap V3 è di circa il 12-15%, proveniente esclusivamente dalle fee di trading, mentre Aerodrome, tramite incentivi in token AERO, può offrire rendimenti annualizzati del 50-100% o anche superiori, ovvero 3-7 volte quelli di Uniswap. Negli ultimi 30 giorni, Aerodrome ha distribuito $12,35 milioni in incentivi AERO, guidando precisamente la liquidità tramite il meccanismo di voto veAERO. In confronto, Uniswap si affida principalmente alle fee organiche, lanciando occasionalmente alcuni programmi di incentivi mirati, ma su scala molto minore rispetto ai concorrenti.

Come ha sottolineato qualcuno nella community, "Il motivo per cui Aerodrome riesce a superare Uniswap nel volume di trading su Base è che i liquidity provider guardano solo al ritorno sull'investimento per ogni dollaro di liquidità fornita. Aerodrome eccelle in questo aspetto." Questa osservazione coglie nel segno.

Per gli LP, non resteranno per l'influenza del brand Uniswap; guardano solo al rendimento. Su una L2 nascente come Base, Aerodrome, come DEX nativo, ha stabilito un forte vantaggio da first-mover con un modello ve(3,3) appositamente ottimizzato e alti incentivi in token.

In questo contesto, se Uniswap attiva il fee switch, riducendo ulteriormente i guadagni degli LP, potrebbe accelerare la migrazione della liquidità verso Aerodrome. Secondo i modelli, il fee switch potrebbe causare una perdita di liquidità dal 4 al 15%, e in un campo di battaglia competitivo come Base, questa percentuale potrebbe essere ancora più alta. Una volta che la liquidità diminuisce, lo slippage delle transazioni aumenta e il volume di trading diminuisce di conseguenza, creando una spirale negativa.

Una Nuova Proposta Può Salvare Uniswap?

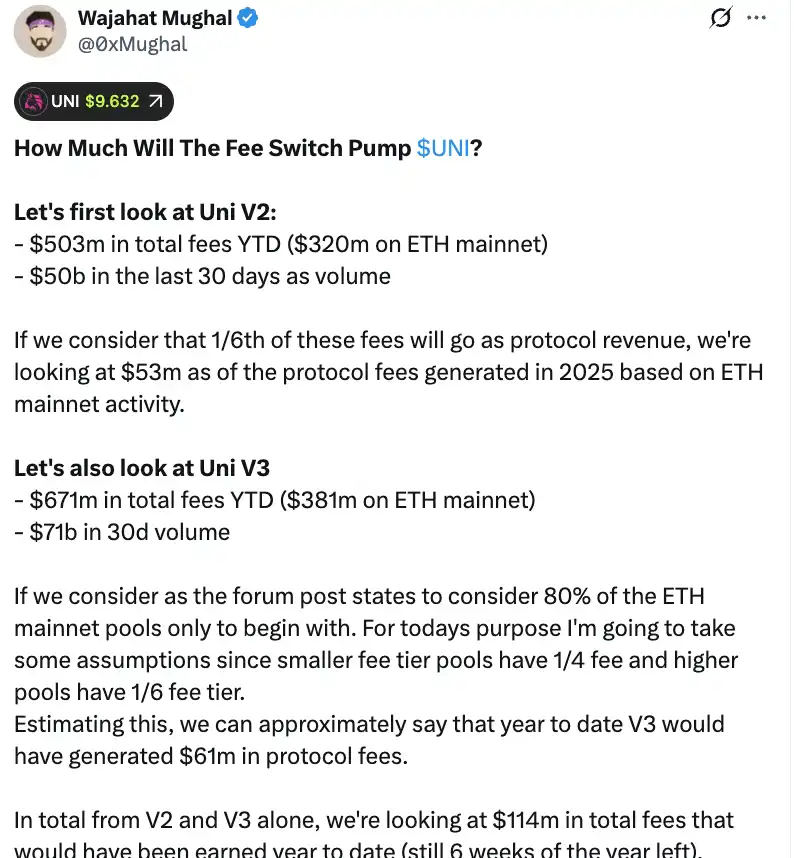

Da un punto di vista puramente numerico, il fee switch può effettivamente portare entrate significative a Uniswap. Sulla base dei calcoli dettagliati del membro della community Wajahat Mughal, la situazione è già piuttosto sostanziosa considerando solo le versioni V2 e V3.

Il protocollo V2 ha generato un reddito totale da fee di $503 milioni dall'inizio del 2025, con la mainnet Ethereum che contribuisce per $320 milioni, e il volume di transazioni negli ultimi 30 giorni che ha raggiunto $500 miliardi. Se calcoliamo su una divisione delle fee di 1/6, considerando l'attività della mainnet Ethereum, il reddito previsto dalle fee del protocollo per il 2025 può raggiungere $53 milioni. Le prestazioni del protocollo V3 sono ancora più forti, con un reddito totale da fee di $671 milioni dall'inizio dell'anno, dove la mainnet Ethereum rappresenta $381 milioni, e un volume di transazioni di 30 giorni fino a $710 miliardi. Tenendo conto dei rapporti di divisione delle fee per i diversi pool—i pool a fee bassa prendono 1/4 della fee del protocollo, quelli ad alta fee prendono 1/6—V3 potrebbe aver già generato $61 milioni in fee di protocollo dall'inizio dell'anno.

Se sommiamo V2 e V3, il reddito previsto dalle fee di protocollo per l'anno finora ha raggiunto $1,14 miliardi, e mancano ancora 6 settimane alla fine dell'anno. Ancora più importante, questo numero non ha ancora toccato il pieno potenziale di entrate di Uniswap. Questo calcolo non include il restante 20% dei pool V3, le fee delle chain al di fuori della mainnet Ethereum (in particolare la Base chain, che genera fee quasi equivalenti alla mainnet Ethereum), il volume di transazioni V4, le aste di sconto sulle fee di protocollo, UniswapX, gli aggregate hooks e le entrate del sequencer di Unichain. Se si considera tutto ciò, le entrate annualizzate potrebbero facilmente superare $1,3 miliardi.

Con il piano di bruciare immediatamente 1 miliardo di token UNI (del valore di oltre $8 miliardi al prezzo attuale), la tokenomics di Uniswap subirà un cambiamento fondamentale. La fully diluted valuation post-burn scenderà a $7,4 miliardi, con una market cap di circa $5,3 miliardi. Calcolando con un reddito annuo di $130 milioni, Uniswap sarà in grado di riacquistare e bruciare circa il 2,5% della supply circolante ogni anno.

Ciò significa che il price-earnings ratio di UNI è circa 40 volte, il che potrebbe non sembrare economico. Tuttavia, considerando che ci sono ancora molti meccanismi di generazione di reddito da implementare pienamente, c'è ampio margine perché questo numero diminuisca. Come ha osservato qualcuno nella community, "Questa è la prima volta che il token UNI diventa davvero interessante da detenere."

Tuttavia, dietro questi numeri impressionanti, ci sono anche importanti preoccupazioni. Innanzitutto, il volume di trading nel 2025 è significativamente più alto rispetto agli ultimi anni, in gran parte grazie al bull market. Una volta che il mercato entrerà in una fase ribassista, il volume di trading crollerà e le entrate dalle fee del protocollo diminuiranno di conseguenza. Utilizzare previsioni di reddito basate sui dati del bull market come base per la valutazione a lungo termine è evidentemente fuorviante.

In secondo luogo, il metodo di burning e i dettagli operativi specifici del potenziale meccanismo di buyback sono ancora sconosciuti. Verrà utilizzato un sistema di buyback automatico simile a Hyperliquid, o verrà eseguito tramite altri mezzi? Dettagli come la frequenza del buyback, la sensibilità al prezzo e l'impatto sul mercato influenzeranno direttamente l'efficacia reale del meccanismo di burning. Un'esecuzione impropria potrebbe portare a buyback di mercato significativi che causano fluttuazioni di prezzo, mettendo i detentori di UNI in una posizione scomoda.

Mentre piattaforme come Aerodrome, Curve, Fluid e Hyperliquid Spot stanno tutte attirando liquidità tramite alti incentivi, la riduzione delle ricompense per gli LP da parte di Uniswap accelererà la fuoriuscita di capitali? I dati sembrano promettenti, ma se la liquidità di base viene persa, anche le previsioni di reddito più rosee saranno solo castelli in aria.

Il fee switch può fornire un supporto di valore per UNI, il che è innegabile. Tuttavia, se possa davvero "salvare" Uniswap, riportando l'ex leader DeFi al suo apice, probabilmente richiederà tempo e una doppia prova del mercato.

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.

Ti potrebbe interessare anche

Matrixport: UNI potrebbe essere sul punto di ricevere un nuovo catalizzatore

Previsioni di mercato e analisi tecnica per oro, bitcoin e azioni statunitensi nei prossimi due anni

Il vero allentamento monetario potrebbe arrivare solo a maggio dell'anno prossimo, dopo che Trump avrà preso il controllo della Federal Reserve, in modo simile a quanto accaduto a marzo 2020.

Dalle transazioni, previsioni e giochi agli AI Agents: la prossima ondata di builder si sta radunando su Monad

Selezione di progetti scelti da Monad Momentum.