Una nuova era per il finanziamento dei token, una pietra miliare per il finanziamento conforme negli Stati Uniti

L'emissione di asset nel settore delle criptovalute sta entrando in una nuova era di conformità normativa.

La collaborazione tra Monad e Coinbase è diventata l’argomento caldo della settimana. Oltre a discutere se valga la pena partecipare alla vendita con una FDV di 2.5 miliardi di dollari, il mercato si è concentrato anche sul fatto che si tratta della prima importante mossa di Coinbase, ponendo grande attenzione al suo livello di “conformità”, considerandolo un evento emblematico per la regolamentazione nel settore crypto.

Circle, emittente della stablecoin USDC, ha menzionato nel recente rapporto finanziario del terzo trimestre che sta esplorando la possibilità di emettere token nativi su Arc Network. Coinbase, dopo quasi due anni, ha annunciato nell’ottobre di quest’anno tramite Jesse Pollak, cofondatore di Base, che lancerà il token Base. Tutti questi segnali indicano che l’emissione di asset nel settore crypto sta entrando in una nuova era di conformità.

Cosa ha rivelato Monad sull’emissione di Coinbase?

Per questa storica prima emissione di Coinbase, la sussidiaria della Monad Foundation, MF Services (BVI), Ltd., ha fornito un documento di disclosure di ben 18 pagine. Questo documento chiarisce la struttura legale di Monad, i dettagli dei finanziamenti e il piano di market making, includendo anche otto pagine dedicate ai rischi per gli investitori. Rispetto alle precedenti emissioni di mercato, questo rappresenta un progresso significativo e senza precedenti.

A livello di struttura legale, Monad ha chiarito quanto segue:

- Il venditore dei token Monad è la sussidiaria della Monad Foundation, MF Services (BVI) Ltd., di cui la Monad Foundation è l’unico direttore

- I tre cofondatori di Monad sono Keone Hon, James Hunsaker ed Eunice Giarta. I principali contributor di Monad sono la Monad Foundation e Category Labs.

- Category Labs ha sede a New York, USA, ed è responsabile dello sviluppo tecnologico di Monad. James Hunsaker è il Chief Executive Officer di Category Labs

- Monad Foundation è una fondazione senza membri con sede alle Isole Cayman, responsabile di attività come il coinvolgimento della comunità, lo sviluppo del business, l’educazione di sviluppatori e utenti e i servizi di marketing. Keone Hon ed Eunice Giarta sono i co-general manager della Monad Foundation. La fondazione è supervisionata da un consiglio di amministrazione composto da Petrus Basson, Keone Hon e Marc Piano

Queste informazioni sulla struttura legale offrono agli investitori una maggiore protezione, aumentando la responsabilità e la possibilità di ricorso legale.

A livello di dettagli sui finanziamenti, Monad ha chiarito quanto segue:

- Pre-seed round: raccolti 19.6 milioni di dollari, tra giugno e dicembre 2022

- Seed round: raccolti 22.6 milioni di dollari, tra gennaio e marzo 2024

- Serie A: raccolti 220.5 milioni di dollari, tra marzo e agosto 2024

- Nel 2024, la Monad Foundation ha ricevuto una donazione di 90 milioni di dollari da Category Labs per coprire i costi operativi prima del lancio pubblico della rete Monad. Questa donazione è destinata alle spese previste della Monad Foundation fino al 2026 ed è parte dei 262 milioni di dollari raccolti da Monad Labs nei vari round di finanziamento

La trasparenza sui dettagli dei finanziamenti evita i problemi di finanza fittizia e le valutazioni errate che spesso affliggevano i progetti crypto in passato.

A livello di piano di market making, Monad ha chiarito quanto segue:

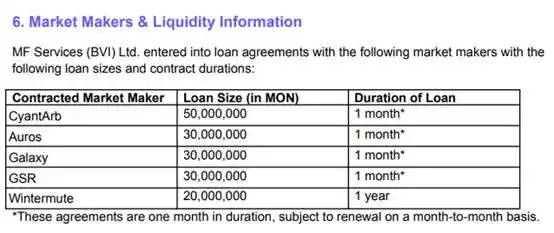

- MF Services (BVI) Ltd. ha firmato accordi di prestito con cinque market maker: CyantArb, Auros, Galaxy, GSR e Wintermute, per un totale di 160 milioni di token MON prestati. Il periodo di prestito per Wintermute è di un anno, mentre per gli altri è di un mese, rinnovabile mensilmente

- Un esperto terzo (Coinwatch) monitora l’utilizzo dei token prestati, inclusi i saldi inattivi di CyantArb, Auros, Galaxy e GSR

- MF Services (BVI) Ltd. può inoltre fornire fino allo 0,20% della fornitura iniziale totale di token MON come liquidità iniziale in uno o più pool di exchange decentralizzati (DEX)

- I token utilizzati per i prestiti ai market maker e per la liquidità iniziale sono inclusi nella sezione di distribuzione per lo sviluppo dell’ecosistema nella tokenomics

È la prima volta che un progetto crypto rivela in modo così trasparente i dettagli del piano di market making prima del TGE. Tutto ciò rappresenta il primo caso in cui la trasparenza nell’emissione di un progetto crypto si avvicina a quella delle emissioni di asset nei mercati tradizionali.

Il difficile percorso della conformità

Nel 2017, con l’arrivo di Ethereum e lo standard ERC-20, ci fu un’ondata di emissioni di mercato, con un’esplosione di progetti e la prima grande crescita del settore. Tuttavia, proprio in quell’anno, a luglio 2017, la SEC pubblicò la sua prima guida sull’emissione di asset. La SEC dichiarò che qualsiasi nuova criptovaluta venduta a investitori in cerca di profitto e gestita da una società centralizzata sarebbe stata considerata un titolo e quindi soggetta alle normative sui titoli.

Secondo questa guida, le emissioni di asset avvenute negli Stati Uniti dopo tale data rischiavano di violare le normative sui titoli e di essere perseguite dalla SEC; dopo la pubblicazione della guida, sono stati resi noti diversi casi. Secondo il rapporto annuale della SEC del 2018, solo in quell’anno sono state avviate decine di indagini su emissioni di asset e asset digitali, molte delle quali ancora in corso nell’anno fiscale 2018.

Nel novembre 2018, la SEC ha emesso per la prima volta sanzioni civili per emissioni di asset senza la dovuta registrazione come titoli: i progetti Paragon (PRG) e Airfox (AIR) sono stati multati per 250.000 dollari ciascuno e hanno dovuto registrare i token come titoli e presentare rapporti periodici.

Nel giugno 2019, la società canadese di social media Kik Interactive è stata coinvolta in una causa con la SEC per l’emissione di asset; per difendersi, Kik ha creato un nuovo fondo chiamato crypto.org per raccogliere fondi per le spese legali.

Le due più grandi emissioni di mercato nella storia delle crypto, quella di EOS per 4.2 miliardi di dollari e quella di Telegram per 1.7 miliardi di dollari, sono entrambe finite in controversie legali con la SEC. Block.one ha pagato una multa di 24 milioni di dollari per raggiungere un accordo con la SEC, mentre Telegram ha raggiunto un accordo da 1.24 miliardi di dollari per l’emissione del token Gram tramite la sua sussidiaria TON Issuer. L’accordo di Telegram comprendeva 1.22 miliardi di dollari di profitti illeciti e 18.5 milioni di dollari di sanzioni civili.

Celebrità e KOL sono stati anch’essi citati in giudizio dalla SEC per presunte violazioni simili. John McAfee, fondatore del noto antivirus McAfee, è stato accusato di non aver rivelato i guadagni ottenuti dalla promozione di token di emissione, mentre il crypto KOL Ian Balina è stato accusato per la promozione di emissioni di asset crypto non registrate.

Il 10 luglio 2019, la SEC ha approvato l’emissione Reg A+ di Blockstack PBC, la prima emissione conforme alle leggi sui titoli; un altro progetto, Props, ha ricevuto l’approvazione della SEC nello stesso mese. Tuttavia, due anni dopo, Props ha annunciato che avrebbe interrotto l’emissione del token Props e il supporto al programma Props Loyalty dopo dicembre 2021, in base alla Reg A+ della SEC. Props ha dichiarato che non era possibile mantenere o sviluppare ulteriormente il programma Props Loyalty nel quadro normativo esistente, e che la mancanza di piattaforme di trading autorizzate, come i sistemi di trading automatizzati (ATS), limitava la possibilità per i detentori statunitensi di scambiare i token Props, ostacolando così lo sviluppo del progetto.

Per molto tempo, questo modello è stato afflitto da problemi di conformità e, dopo il boom del 2017, è stato gradualmente sostituito da investimenti VC, IEO su exchange e airdrop retroattivi. Per questo motivo, la nuova iniziativa di Coinbase non è vista dal mercato come una semplice “operazione nostalgica”, ma come il ritorno dell’emissione di asset in una veste completamente nuova dopo anni di progressi nella regolamentazione crypto.

Il ritorno dell’emissione di asset

Il 12 novembre, Matt Hougan, Chief Investment Officer di Bitwise, ha dichiarato che il nuovo Launchpad di Coinbase segna il ritorno in grande stile della formazione di capitale basata su crypto. L’emissione conforme di asset potrebbe diventare il tema centrale del 2026, rimodellando il modello di finanziamento delle startup e diventando il quarto pilastro della rivoluzione crypto contro la finanza tradizionale. I primi tre pilastri sono: la ridefinizione dell’oro da parte di Bitcoin, la ridefinizione del dollaro da parte delle stablecoin e la ridefinizione di trading e regolamento tramite la tokenizzazione.

Matt Hougan afferma che le prime sperimentazioni di emissione di asset hanno dimostrato che la blockchain può collegare imprenditori e investitori più rapidamente e a costi inferiori rispetto alle IPO tradizionali, anche se il boom precedente è fallito. La differenza chiave questa volta sta nella regolamentazione e nella struttura: l’attuale presidente della SEC, Paul Atkins (che ha co-presieduto l’organizzazione di advocacy crypto Token Alliance e fa parte del consiglio di amministrazione di Securitize), ha recentemente chiesto nuove regole e meccanismi di safe harbor per sostenere le emissioni conformi di token, e la nuova piattaforma di Coinbase rappresenta la prima grande pratica in questa direzione.

Nel 2025, le emissioni di asset rappresentano già circa un quinto del volume totale delle vendite di token, mentre due anni fa la quota era trascurabile. Piattaforme come Echo, Kraken Launch e Buidlpad, oltre a soddisfare i requisiti di conformità attuali, hanno fatto grandi progressi rispetto ai meccanismi rudimentali del passato o alle semplici “guerre del gas”, migliorando l’auto-custodia, il supporto multi-chain e il controllo dei canali di accesso. Su queste piattaforme abbiamo già visto casi di grande successo come Plasma e Falcon Finance.

Il ritorno dell’emissione di asset rappresenta il risultato della lunga ricerca di conformità nel mercato crypto. Vedremo sempre più casi di emissioni serie come quella di Monad, con una maggiore protezione per gli investitori retail. Come accennato all’inizio dell’articolo, progetti come Arc di Circle e Base di Coinbase, che in passato sembravano poco propensi a emettere token, stanno ora lanciando nuovi segnali in un contesto di conformità matura.

Stiamo entrando in una nuova era.

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.

Ti potrebbe interessare anche

Aggiornamento Fusaka di Ethereum previsto per il quarto trimestre del 2025: rete più veloce, sicura e scalabile in arrivo

Bitcoin non riesce più a salire? 2.8 miliardi di dollari sono già stati ritirati, i grandi acquirenti istituzionali si stanno ritirando silenziosamente

Dopo il forte calo di ottobre, la ripresa di bitcoin procede a fatica, e questa volta il problema principale è che i grandi investitori istituzionali non stanno più partecipando.