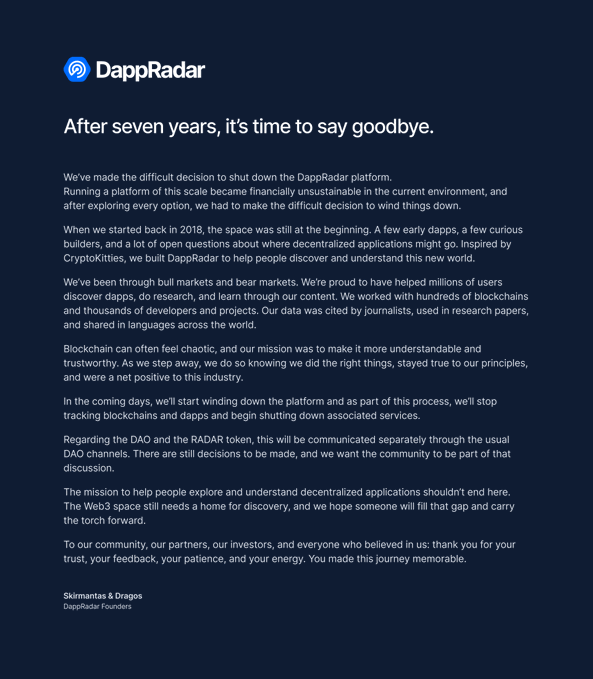

Il freddo si fa più intenso: anche DappRadar non ce la fa più

DappRadar ha annunciato la chiusura, gettando nuovamente un’ombra familiare sull’intera comunità crypto. Forse non è stato il progetto più brillante, ma è stato una delle prime infrastrutture del mondo Web3: dai primi giochi on-chain e CryptoKitties, passando per DeFi, NFT e l’esplosione multichain, è sempre stato osservatore e cronista del settore.

Ora, dopo sette anni, anche questa luce non riesce più a resistere.

DappRadar ha ammesso nell’annuncio che mantenere la piattaforma nelle dimensioni attuali è ormai “finanziariamente insostenibile” nell’attuale contesto. Non si tratta di allarmismo, ma del naturale epilogo di un modello di business compresso a lungo termine.

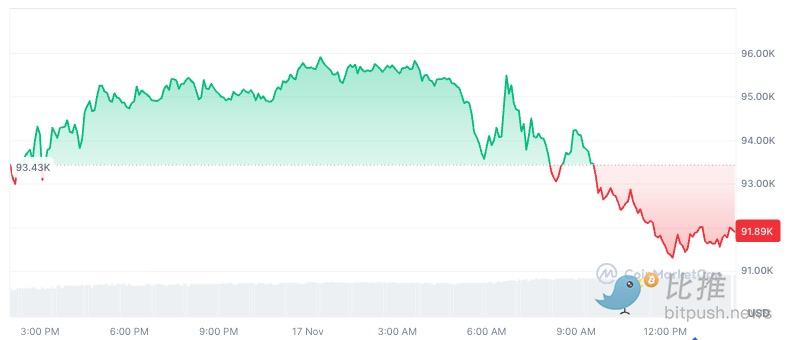

Allo stesso tempo, il mercato crypto continua a scendere: bitcoin ha rotto al ribasso il livello dei 92.000 dollari, toccando anche i 91.200 dollari, ETH è sceso sotto i 3.000 dollari, e il token RADAR di DappRadar ha perso oltre il 36% in un solo giorno.

L’addio di una storica piattaforma di dati riflette il ritracciamento collettivo dell’intero mercato. Significa forse che il gelo di questo bear market crypto è arrivato prima e in modo più pungente di quanto ci aspettassimo?

Dalla “Dapp Store del mondo” alle “difficoltà finanziarie”

DappRadar è stata fondata nel 2018 da Skirmantas Januškas e Dragos Dunica, con sede in Lituania.

Inizialmente era solo un piccolo progetto del weekend di due ingegneri, ma è cresciuto rapidamente fino a diventare la “World’s Dapp Store”, una delle piattaforme di dati e discovery di dapp più influenti al mondo, con oltre 1 milione di utenti attivi mensili nei momenti di picco.

Al suo apice, DappRadar tracciava oltre 14.000 dapp e più di 50 blockchain pubbliche (poi estese a oltre 75 chain e 16.000 dapp), coprendo ecosistemi principali come Ethereum, BNB Chain, Solana, diventando la “homepage” per progetti, ricercatori e retail che volevano monitorare attività on-chain, TVL e transazioni NFT.

Sul fronte dei finanziamenti, nel 2019 ha raccolto circa 2,3 milioni di dollari in seed round, nel 2021 altri 5 milioni di dollari in Series A, con investitori come Blockchain.com Ventures, Prosus e altri. Nello stesso anno ha lanciato il token RADAR e tentato la governance decentralizzata tramite DAO.

Ancora più importante, i report annuali/trimestrali di DappRadar sull’industria delle dapp sono stati a lungo citati da VC e progetti; molti hanno scoperto per la prima volta trend come la “DeFi Summer”, l’esplosione degli NFT o i giochi on-chain proprio grazie a questi report.

Negli ultimi anni, però, con il calo costante delle entrate pubblicitarie e la diminuzione dell’attività degli utenti, sommati alla generale debolezza del mercato crypto, il modello “free per il consumer + monetizzazione limitata lato business” non è più riuscito a sostenere gli elevati costi operativi di un’infrastruttura dati. Alla fine, la piattaforma ha scelto di uscire di scena con dignità, piuttosto che arrivare a un epilogo ancora peggiore.

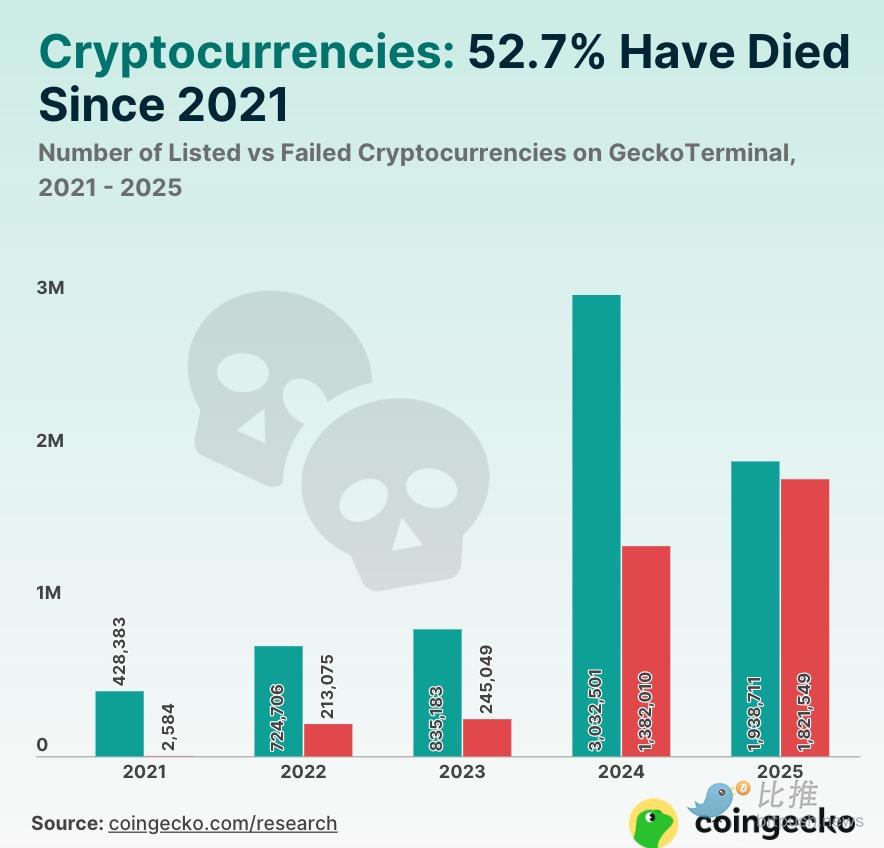

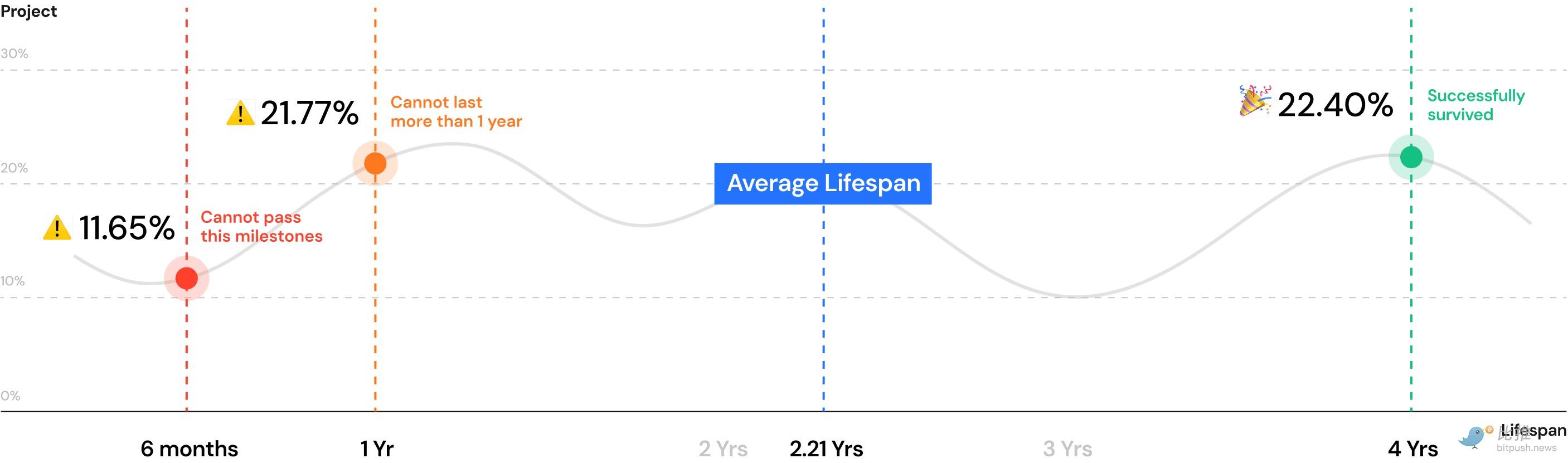

Oltre la metà dei progetti nati dopo il 2021 sono già morti

Se si guarda DappRadar nel contesto generale, sembra più un campione statistico a manifestazione ritardata.

Secondo un report di CoinGecko pubblicato ad aprile di quest’anno:

-

Dal 2021, il 52,7% dei token lanciati è già “morto” (prezzo vicino a zero, nessuna transazione, delisting, ecc.);

-

Nel 2024, i progetti falliti sono stati circa 1,38 milioni;

-

Nel primo trimestre 2025, circa 1,82 milioni di token sono stati etichettati come falliti, quasi la metà di tutti i fallimenti registrati tra il 2021 e il 2025 in un solo trimestre.

Guardando ancora più indietro, una ricerca di BitcoinKE del 2024 aveva già avvertito:

-

Analizzando oltre 12.000 progetti, circa due terzi dei progetti crypto scompaiono entro 3 anni;

-

Per la generazione nata nel bull market 2020–2021, il tasso di fallimento è ancora più alto.

Se si allunga la timeline, i progetti scomparsi nei due precedenti bear market sono ormai innumerevoli, ma alcuni casi rappresentativi meritano di essere ricordati:

-

Three Arrows Capital (3AC): fortemente esposta su LUNA, GBTC e altri asset ad alta volatilità, con leva elevata e uso improprio di fondi, è fallita nel 2022 in una serie di liquidazioni a catena.

-

Celsius, Voyager, BlockFi e altre piattaforme di lending: nel bull market hanno attirato molti utenti con alti rendimenti e “yield narrative”, ma con asset sottostanti altamente correlati e scarsa gestione del rischio, sono fallite nel 2022.

-

F1 Delta Time e altre piattaforme di giochi on-chain/NFT: hanno speso molto per le licenze, dipendendo fortemente da nuovi capitali e dall’attività del mercato secondario; quando i volumi sono crollati, i costi hanno superato di gran lunga le entrate, portando a chiusure o pivot.

-

LocalBitcoins, Paxful e altre piattaforme P2P: sotto la doppia pressione di compliance e ricavi, tra il 2023 e il 2025 hanno annunciato la cessazione delle attività o la chiusura definitiva.

Le storie di questi progetti sono diverse, ma la logica di fondo è simile:

-

La narrativa può gonfiare le valutazioni, ma non sostiene i costi operativi a lungo termine;

-

In un contesto di tassi in aumento e liquidità in calo, chi non ha ricavi reali è il primo a uscire;

-

Compliance e risk management, spesso trascurati nel bull market, diventano letali nel bear market.

Questi dati, presi insieme, trasmettono un messaggio chiaro:

La “vita media” di un progetto crypto è di circa tre anni; la maggior parte non sopravvive a un intero ciclo bull-bear. Il 2024–2025 non è improvvisamente diventato freddo, ma è solo il momento in cui la “lista dei morti” accumulata negli anni precedenti viene cancellata in massa.

DappRadar, nata nel 2018 e sopravvissuta sette anni, ha resistito un intero ciclo più della maggior parte dei progetti. Ma con il mercato in una nuova fase di contrazione e un modello di business incapace di sostenere il cash flow, non è riuscita a sfuggire a quella curva statistica.

Le regole del gioco sono cambiate: sopravvive il più adatto

La chiusura di DappRadar forse non è la notizia più eclatante di questo “bear market”, ma ha un valore simbolico. Non arriva né troppo presto né troppo tardi, ma proprio nel momento in cui il sentiment del settore cambia radicalmente.

Qualche mese fa, il “bear market” era ancora oggetto di battute su Twitter; ora, con i volumi in calo, la difficoltà di raccolta fondi in aumento e il ritiro dei capitali speculativi, nessuno finge più ottimismo. L’inversione di sentiment non è sancita dai prezzi, ma dalla realtà che ci ricorda, poco a poco: questa volta fa davvero freddo.

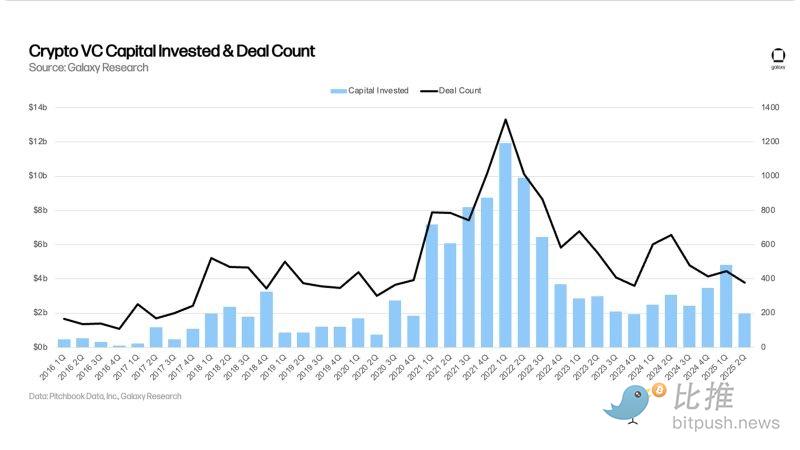

I dati di Galaxy Research mostrano che nel secondo trimestre del 2025, gli investimenti VC nel crypto sono crollati del 59% rispetto al trimestre precedente, fermandosi a soli 1,97 miliardi di dollari, il secondo valore più basso dal 2020. Il capitale si sta ritirando a una velocità senza precedenti, concentrando le poche risorse rimaste su progetti più maturi e su mining con asset reali. Questo significa che l’era dei “dividendi” per i founder early-stage è ormai finita.

Ma è l’ambiente stesso a essere più freddo, non solo il mercato. Negli ultimi anni, i progetti crypto nativi hanno goduto di una fase di “dividendi idealistici”: bastava una narrativa nuova e un whitepaper lungo per ottenere fondi, e sbagliare o fallire non era una colpa. Ora non è più così. La porta si è ristretta, solo pochi riescono a entrare; la soglia si è alzata, chi sopravvive deve risolvere da solo i problemi di ricavi, compliance e persino retention dei talenti.

Nel frattempo, i veri “forti” hanno già completato silenziosamente il loro “upgrade”. Se prima i progetti Web3 prendevano in giro i giganti Web2 perché “non capivano la blockchain”, ora quei player, un tempo derisi come “vecchie tech company”, insieme agli unicorni crypto che hanno attraversato i cicli, stanno espandendo il proprio raggio d’azione:

-

Coinbase è passata da exchange a fornitore di infrastrutture e servizi di identità;

-

Stripe, Shopify e altre aziende Web2 stanno entrando in settori come pagamenti on-chain, KYC, RWA grazie al vantaggio della compliance;

-

Persino Google Cloud e AWS hanno iniziato a offrire moduli di servizio specifici per la blockchain.

Loro non si affidano a token, airdrop o “consensus” per sopravvivere. Si affidano a clienti, cash flow e tempo.

Quindi la domanda non è più “chi è ancora vivo”, ma “chi merita ancora di sopravvivere”. Non conta raccontare storie o cavalcare l’hype di mercato, ma riuscire a costruire un vero business, capace di superare questo inverno.

DappRadar è caduta, non perché abbia sbagliato qualcosa, ma perché non è stata abbastanza solida. E per i progetti ancora in cammino, in quest’epoca di liquidità e attenzione compresse, il risultato più “stabile” potrebbe essere semplicemente quello di essere acquisiti da un player più grande.

Autore: Seed.eth

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.

Ti potrebbe interessare anche

Metavesco e BLAQclouds uniscono le forze per espandere l'ecosistema dei token OTCfi

CV5 Capital collabora con Enzyme per lanciare fondi tokenizzati di livello istituzionale

La SEC elimina la sezione dedicata alle criptovalute dalle priorità di esame per il 2026

Mastercard amplia le credenziali crypto ai wallet self-custody con Mercuryo e Polygon Labs