ラリーから調整へ

BitcoinはFOMCラリー後、勢いの衰えを示しています。長期保有者は3.4M BTCの利益を確定した一方、ETFへの資金流入は減速しています。スポットおよび先物市場がプレッシャーを受ける中、短期保有者のコストベースである$111kが重要なサポートレベルとなっており、これを維持できなければさらなる冷え込みのリスクがあります。

抜粋

BitcoinはFOMC後の上昇の後、疲弊の兆候を見せています。長期保有者は3.4M BTCの利益を実現し、ETFへの流入も減速しました。現物と先物市場が圧力を受ける中、短期保有者のコスト基準である$111kが重要な水準となっており、これを維持できなければさらなる冷却リスクがあります。

エグゼクティブサマリー

- BitcoinはFOMC主導の上昇後、修正局面に入り、「噂で買い、事実で売る」というダイナミクスが見られます。市場全体の構造は勢いの減退を示しています。

- オンチェーンのドローダウンは8%と穏やかですが、実現キャップへの流入が$678B、長期保有者の利益が3.4M BTCに達しており、資本の回転と分配の前例のない規模を浮き彫りにしています。

- 供給の主要な吸収源であったETF流入はFOMC前後で急減し、長期保有者の分配が加速したことで、フローのバランスが脆弱になっています。

- 現物取引量は売り圧力で急増し、先物市場では大規模なレバレッジ解消が発生、清算クラスターは市場の両側で流動性主導の変動に対する脆弱性を示しました。

- オプション市場ではスキューが急騰しプット需要が高まるなど、防御的なポジショニングが示唆されました。ピークガンマ状態と相まって、マクロ環境は市場の疲弊を示唆しています。

上昇から修正へ

FOMC主導の上昇が$117k付近でピークを迎えた後、Bitcoinは教科書通りの「噂で買い、事実で売る」パターンを反映し、修正局面へと移行しました。本レポートでは短期的な変動から一歩引き、長期的なオンチェーン指標、ETF需要、デリバティブのポジショニングを用いて、この調整が健全なコンソリデーションなのか、より深い縮小の初期段階なのかを評価します。

オンチェーン分析

ボラティリティの文脈

これを踏まえると、$124kのATHから$113.7kへの現在のドローダウンはわずか8%であり、サイクル中の28%や過去サイクルの60%の下落と比べて穏やかです。これはマクロサイクルおよびサイクル内フェーズ全体でのボラティリティの減少傾向と一致しており、2015–2017年の安定した上昇に似ていますが、まだ終盤の急騰は見られていません。

Live Chartサイクル期間

さらに視野を広げると、過去4サイクルを重ね合わせることで、ピークリターンが時間とともに減少していることがわかりますが、現在の軌道は直近2サイクルと非常に近い動きをしています。$124kがグローバルトップだったと仮定すると、このサイクルは1,030日ほど続いており、前2サイクルの約1,060日とほぼ同じ長さです。

Live Chart資本流入の測定

価格動向を超えて、資本の投入はより堅牢な視点を提供します。

Realized Capは、より高い価格で古い供給を吸収するために投資された累積資本を測定し、2022年11月以降3つの波で上昇しています。これにより合計は$1.06Tに達し、このサイクルを支える流入規模を反映しています。

実現キャップの成長

参考までに:

- 2011–2015: $4.2B

- 2015–2018: $85B

- 2018–2022: $383B

- 2022–現在: $678B

このサイクルではすでに$678Bの純流入を吸収しており、前サイクルの約1.8倍に達しています。これは資本回転の前例のない規模を強調しています。

Live Chart利益実現のピーク

もう一つの違いは流入構造にあります。以前のサイクルの単一で長期的な波とは異なり、今回は3つの明確な数ヶ月にわたる急増が見られました。Realized Profit/Loss Ratioは、利益確定が移動したコインの90%を超えるたびにサイクルのピークを示しています。3度目の極端な状態から離れたばかりであり、今後は冷却フェーズに入る可能性が高いです。

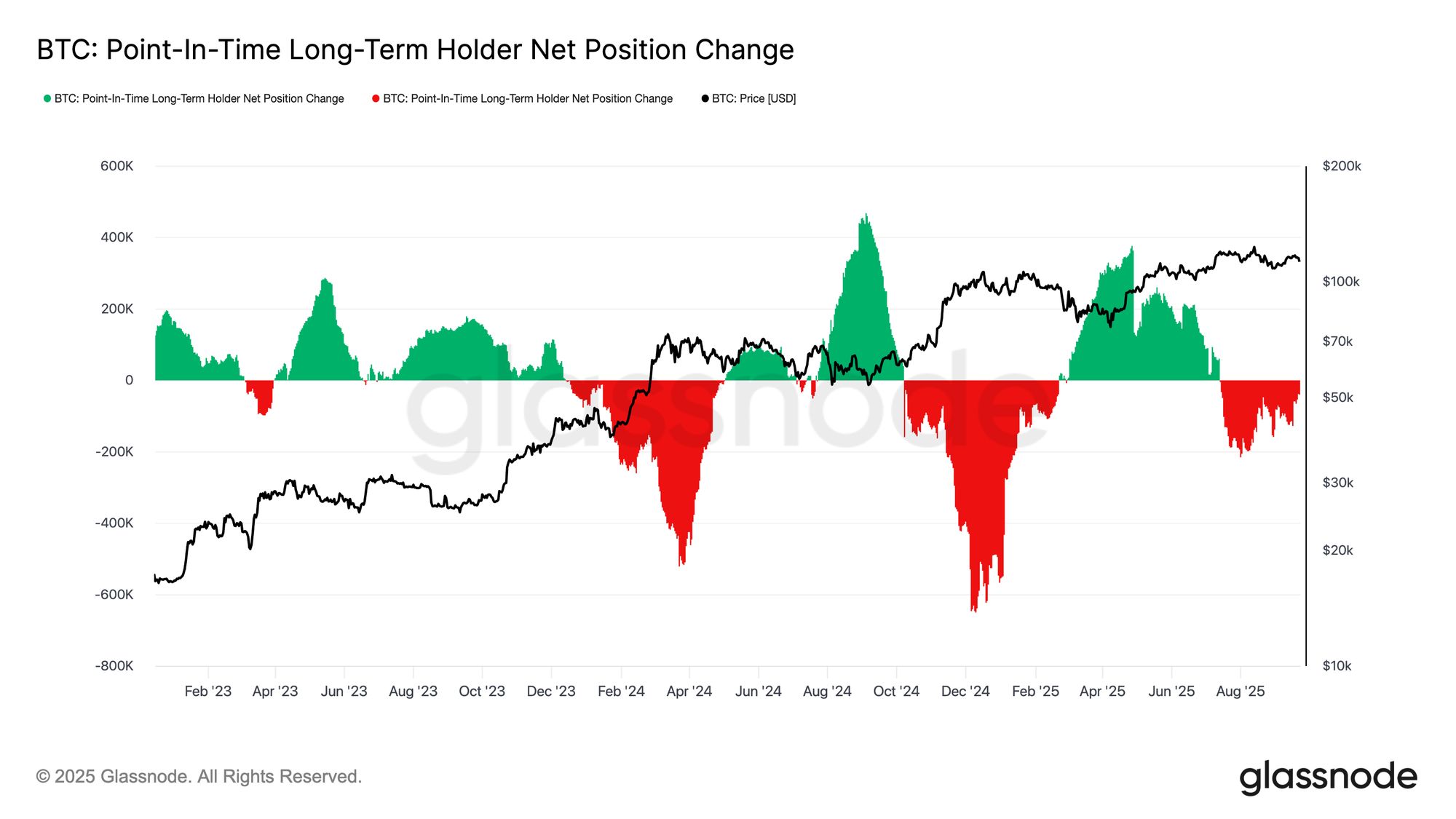

Live ChartLTH利益の優位性

長期保有者に焦点を当てると、その規模はさらに明確になります。この指標は、新しいATHからサイクルピークまでのLTHの累積利益を追跡します。歴史的に、彼らの大規模な分配はトップを示します。今サイクルでは、LTHはすでに3.4M BTCの利益を実現しており、過去サイクルを上回っています。これはコホートの成熟度と資本回転の規模の両方を示しています。

Live Chartオフチェーン分析

ETF需要 vs LTH

今サイクルはまた、長期保有者による供給分配と、米国現物ETFおよびDATsを通じた機関投資家の需要との綱引きによって形作られています。ETFが新たな構造的要因となったことで、価格はこのプッシュプルを反映しています。LTHの利益確定が上値を抑え、ETF流入が分配を吸収しサイクルの進行を支えています。

Live Chart

Live Chart 脆弱なバランス

ETF流入はこれまでLTHの売りをバランスしてきましたが、余裕はほとんどありません。FOMC前後で、LTHの分配は122k BTC/月に急増し、ETF純流入(7D-SMA)は2.6k BTC/日からほぼゼロに急減しました。売り圧力の上昇と機関需要の減退が重なり、脆弱な状況が生まれ、弱さの舞台が整いました。

Live Chart現物市場のストレス

この脆弱性は現物市場で顕著でした。FOMC後の売りで取引量が急増し、強制清算と流動性の薄さが下落を加速させました。積極的な売りフローがオーダーブックを圧倒し、下落を加速させました。痛みを伴いましたが、この吸収により短期保有者のコスト基準である$111.8k付近の上で一時的な基盤が形成されました。

Live Chart先物のレバレッジ解消

同時に、先物オープンインタレストは$44.8Bから$42.7Bへと急減し、Bitcoinが$113kを下回りました。このレバレッジ解消イベントでレバレッジロングが一掃され、下落圧力が増幅されました。一時的には不安定でしたが、このリセットにより過剰なレバレッジが解消され、デリバティブ市場のバランスが回復しました。

Live Chart清算クラスター

パーペチュアル清算ヒートマップが状況を補足します。価格が$114k–$112kを割ると、レバレッジロングの密集クラスターが一掃され、大規模な清算と下落加速が発生しました。$117k以上にはリスクポケットが残っており、市場の両側が流動性主導の変動に脆弱です。需要が強まらない限り、これらの水準周辺の脆弱性がさらなる急変リスクを高めます。

Live Chartオプション市場

ボラティリティの反応

オプション市場に目を向けると、インプライドボラティリティはトレーダーが波乱の週をどう乗り切ったかを明確に示します。2つの主要な材料が状況を形作りました:年初の初の利下げと2021年以来最大の清算イベントです。FOMCに向けてヘッジ需要が高まりボラティリティが上昇しましたが、利下げが確定するとすぐに沈静化し、動きはほぼ織り込まれていたことを示しました。しかし、日曜夜の先物清算で再びプロテクション需要が高まり、1週間IVが反発を主導し、満期全体に強さが広がりました。

Live Chartスキューの再評価

FOMC後、BTCスキューは一時的に均衡に近づき、ダウンサイドプットのプレミアムはコールとほぼ同等となりましたが、その静けさはすぐに消えました。金曜日には1Wスキューが約1.5%から17%へ急騰し、長期満期も上昇しました。

スキューは通常、予測よりも反応的ですが、今回はプット需要の急増を示しました。これは急激なドローダウンへのヘッジ、またはボラティリティを収益化する手段として使われました。そのわずか2日後、市場は2021年以来最大の清算イベントでこのシグナルに応えました。

Live Chartプット/コールフロー

売りの後、プット/コール取引量比率は低下傾向にあり、トレーダーはインザマネープットで利益を確定し、他は割安なコールにローテーションしています。スキューもこれを裏付けており、短期・中期オプションは依然としてプットに大きく傾いており、ダウンサイドプロテクションがアップサイドよりも高価です。年末に向けて建設的な見方を持つ参加者にとって、この不均衡は、比較的低コストでコールを積み上げたり、高価なダウンサイドエクスポージャーを売却して資金調達する機会を生み出します。

Live Chartガンマオーバーハング

オプションのオープンインタレストは過去最高水準付近にあり、金曜朝の満期で急減した後、12月に向けて再び積み上がる見込みです。現状、市場はピークガンマゾーンにあり、わずかな価格変動でもディーラーの積極的なヘッジが必要となります。ディーラーはダウンサイドでショートガンマ、アップサイドでロングガンマのポジションを取っており、この構造は売りを増幅し、上昇を抑えます。このダイナミクスにより短期的なボラティリティリスクはダウンサイドに偏り、満期でポジションがリセットされるまで脆弱性が強まります。

Live Chart結論

FOMC後のBitcoinの後退は教科書通りの「噂で買い、事実で売る」パターンを示していますが、全体的な背景は疲弊の高まりを示しています。オンチェーンでは現在の8%のドローダウンは過去サイクルと比べて穏やかですが、$678Bもの3度の大規模な資本流入の後であり、これは前サイクルのほぼ2倍です。長期保有者はすでに3.4M BTCの利益を実現しており、分配の大きさと上昇の成熟度を強調しています。

同時に、これまで供給を吸収してきたETF流入が減速し、脆弱なバランスが生まれています。現物取引量は強制売却で急増し、先物は急激なレバレッジ解消、オプション市場はスキュー急騰でダウンサイドリスクを織り込みました。これらのシグナルは、市場が燃料切れに近づき、流動性主導の変動が支配的であることを示唆しています。

機関投資家や保有者からの需要が再び一致しない限り、さらなる冷却リスクは高く、マクロ構造はますます疲弊に近づいています。

免責事項:本記事の内容はあくまでも筆者の意見を反映したものであり、いかなる立場においても当プラットフォームを代表するものではありません。また、本記事は投資判断の参考となることを目的としたものではありません。

こちらもいかがですか?

Polkadotエコシステムの2つの新プロジェクトと、それらがPolkadot Hubにもたらすものについて解説

HIC:低迷な市場の中でも、Polkadotに本当に価値のある新しいプロジェクトを引き続き導入します!

3つのケースでReviveとPolkadot Hubが実現できることを紹介!

BlackRockのCEO:資産のトークン化がもたらす潜在的な影響は、初期のインターネットの台頭に匹敵する。