Grayscale:法定通貨の信用危機と暗号資産の機会

本記事は、Grayscaleの投資レポートの核心的な見解をまとめています。アメリカの公共債務が無秩序に拡大し続け、債券利回りが上昇している背景の中、ドルの信頼性が揺らいでいます。この状況がbitcoinやethereumなどの暗号資産にマクロヘッジとしての価値をもたらし、それらが代替的な価値保存手段として注目される要因となっています。

一、コア見解の要約

-

法定通貨の信用基盤が挑戦に直面:法定通貨(Fiat Currencies)のコアバリューは信用システムに依存しているが、現在アメリカは高額な公共債務(Public Debt)、上昇する債券利回り(Bond Yields)、制御不能な赤字支出(Deficit Spending)により、低インフレ(Inflation)維持の約束の信頼性に亀裂が生じている。マクロ的な視点から判断すると、アメリカが債務負担を管理する戦略は中程度以上のインフレを引き起こす可能性が高い。もしドル資産保有者がこの予想を持つようになれば、代替的な価値保存(Stores of Value)手段へとシフトするだろう。

-

暗号資産の価値保存ポテンシャル:ビットコイン(Bitcoin)、イーサリアム(Ethereum)などの暗号通貨(Cryptocurrencies)は、代替的な価値保存手段となる可能性を持つ。その本質はイノベーティブな技術に基づく代替的な通貨資産(Monetary Assets)であり、価値保存媒体としてのコアな強みはプログラム化された透明な供給メカニズムと個人・機関のコントロールから独立した自律性にある。現物のゴールドと同様に、その効用の一部は固定属性と政治システムから独立していることに由来する。

-

暗号資産需要のドライバーロジック:公共債務が無秩序に拡大し続ける場合、政府の低インフレ維持の約束は信頼性を失い、法定通貨の価値保存機能に対する市場の疑念が強まる。この環境下で暗号資産のマクロ需要は継続的に上昇する可能性がある。逆に、政策立案者が法定通貨の長期的な信用を強化する有効な措置を講じれば、暗号資産のマクロ需要は減少する可能性がある。

-

ブロックチェーン技術のコアバリュー:暗号資産投資の本質はブロックチェーン技術(Blockchain Technology)への投資であり、この技術はオープンソースソフトウェア(Open-Source Software)に基づき公共取引データベースネットワークを構築し、貨幣や資産などの価値あるもののインターネット流通モデルを再構築している。Grayscaleは、ブロックチェーン技術がデジタルコマース(Digital Commerce)、決済システム(Payment Systems)、資本市場インフラ(Capital Markets Infrastructure)に革命的な影響を与えると考えており、その価値は金融仲介の効率向上にとどまらず、伝統的な法定通貨(Fiat Money)リスクを回避する新たなツールを提供する点にある。ブロックチェーン技術を理解するにはコンピューターサイエンスと暗号学の知識が必要であり、暗号資産の価値を認識するには法定通貨システムの特性とマクロ経済の不均衡問題を組み合わせて考える必要がある。

二、法定通貨:信頼と信用の根底ロジック

(一)法定通貨システムの運用基盤

現在、世界の主要経済圏はすべて法定通貨システムを採用しており、その通貨形態(紙幣およびデジタル形式)自体には内在的価値がないが、その価値は制度フレームワークにアンカーされている。システムの有効な運用を保証するためには、通貨供給の予測が安定している必要がある。供給制約の約束がなければ、法定通貨は流通基盤を失うことになる。したがって、政府は通貨供給規模のコントロールを約束し、一般市民は自身の判断に基づいてその約束の信頼性を評価する。本質的には信頼駆動型システムである。

(二)歴史的経験と制度改善

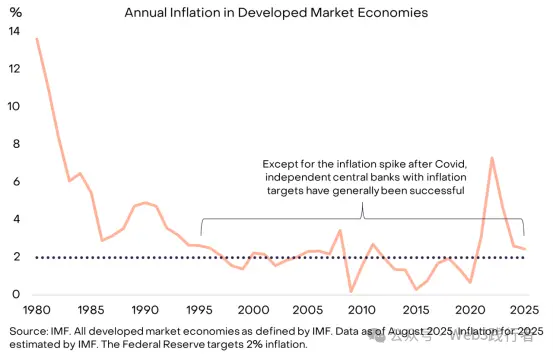

歴史的に、政府は短期的な政策ニーズから通貨を過剰発行(インフレを引き起こす)、信頼を裏切る事例が頻発し、市場は法定通貨の供給制約の約束に本質的な疑念を持っている。約束の信頼性を高めるため、各国は一般的に制度フレームワークを構築し、現在の主流モデルは通貨供給管理の責任を独立した中央銀行(Central Bank)に委託し、中央銀行が明確なインフレ目標を設定することにある。1990年代半ば以降、このモデルは世界の主流となり、インフレ抑制に顕著な成果を上げている。

図1:インフレ目標と中央銀行の独立性が信頼構築を支える役割

(注:データソースはIMF、IMFが定義するすべての先進市場経済体をカバー、2025年8月まで。2025年のインフレデータはIMFの推計値。FRBのインフレ目標は2%。コロナ後のインフレ短期急騰を除き、インフレ目標を持つ独立中央銀行は一般的に低インフレ管理を実現。)

三、法定通貨の機能不全の現実例

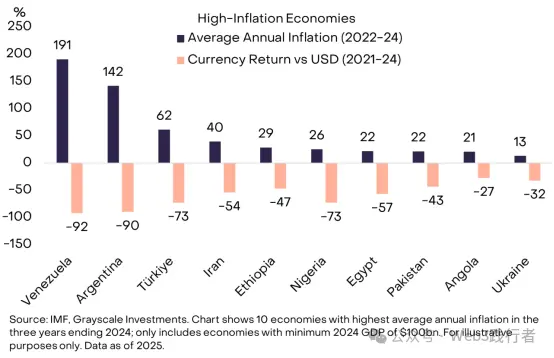

法定通貨の信用が高い場合、市場はその価値保存機能にあまり注目しない。これは政策立案にとって理想的な状態である。低インフレで安定した環境にいる人々にとっては「日常の支払いや債務返済に使えない通貨を保有する」必要性が理解しにくいかもしれないが、世界の多くの経済圏では優良通貨への需要が非常に強い。ベネズエラやアルゼンチンを例にとると、国民は資産の一部を外貨や暗号通貨に転換しており、コアなニーズは信頼できる価値保存手段の獲得である。

図2:一部の国の通貨供給管理の失敗状況

(注:データソースはIMFおよびGrayscale Investments、統計範囲は2022-2024年の平均インフレ率が最も高い10経済体、かつ2024年のGDPが1000億ドル以上。グラフは各経済体の2022-24年平均年間インフレ率と2021-24年の通貨対ドル為替変動率を示す。)

上記10の高インフレ経済体の総人口は約10億人で、暗号通貨は重要な「通貨のライフボート」となっている。これはビットコインなどの主流暗号通貨だけでなく、ドルにペッグされたブロックチェーン資産(Tether, USDTなどのステーブルコイン(Stablecoin))も含む。ステーブルコインの広範な利用は本質的にドル化(Dollarization)の新たな表現形態であり、自国法定通貨からドルへのシフトである。この現象は新興市場で数十年にわたり存在している。

四、ドルのグローバルな支配的地位と潜在リスク

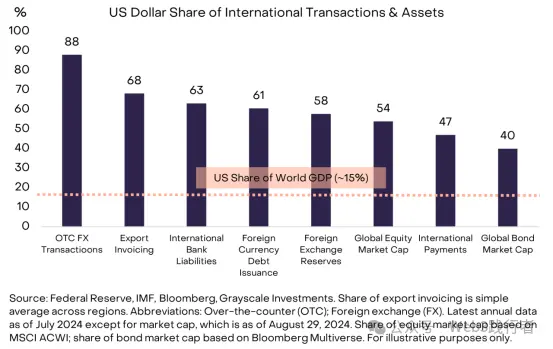

(一)ドルの国際通貨支配性

ドルはアメリカ国内通貨と世界のコア国際通貨の二重属性を持ち、ドルの安定性リスクに関するいかなる問題もグローバルな影響を持つ。FRB(Federal Reserve)の試算によると、各種指標を総合して、ドルの国際通貨使用比率は約60%-70%で、ユーロ(20%-25%)や人民元(5%未満)を大きく上回る。

図3:ドルのグローバル国際通貨支配地位

(注:データソースはFRB、IMF、BloombergおよびGrayscale Investments。輸出計価比率は各地域の単純平均値、OTC FX取引、国際銀行決済、外貨準備、対外通貨債務、外国資産負債、グローバル株式時価総額(MSCI ACWI指数ベース)、グローバル債券時価総額(Bloomberg Multiverse指数ベース)などのデータは2024年7月まで、時価総額データは2024年8月29日まで。)

(二)ドルの潜在リスクの特殊性

明確にしておくべきは、アメリカは現在、図2の新興経済体のような通貨管理の失制問題は発生していないが、ドルはグローバルなコア通貨であり、その安定性リスクの影響範囲はすべての資産保有者(アメリカ国内居住者に限らない)に及ぶ。アルゼンチンペソやベネズエラボリバルなどの通貨と比べて、ドルリスクこそが大規模な資本がゴールドや暗号通貨などの代替資産を求めるコア要因である。アメリカの通貨安定に関する課題は世界で最も深刻ではないが、その影響度は最も高い。

五、債務問題:ドル信用リスクのコア根源

法定通貨の価値は約束、信頼、信用に依存しているが、現在ドルは信用ギャップに直面している——アメリカ政府が長期的な低インフレを維持する約束の信頼性が持続的に低下しており、その根本原因は持続不可能な連邦政府の赤字と債務規模にある。

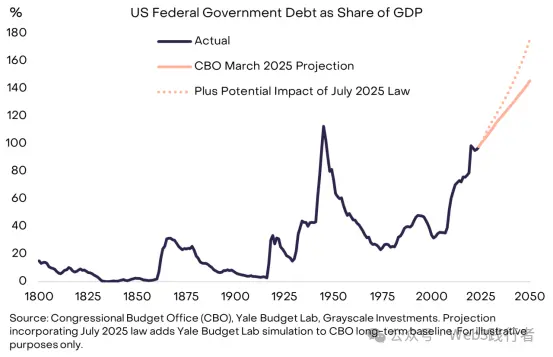

(一)アメリカ債務不均衡の進化過程

この不均衡は2008年の金融危機から始まった。2007年のアメリカ赤字のGDP比はわずか1%、債務残高のGDP比は35%だったが、2008年以降、連邦政府の年間平均赤字のGDP比は約6%に上昇した。現在、アメリカの国家債務規模は30兆ドルに達し、GDP比は約100%(第二次世界大戦末期の水準に近い)であり、今後も大幅に上昇すると予想されている。

図4:アメリカ公共債務の持続不可能な拡大トレンド

(注:データソースはアメリカ議会予算局(CBO)、Yale Budget Lab、Grayscale Investments。2025年7月の法的潜在影響予測はCBO長期ベースラインデータにYale Budget Labのシミュレーション結果を加味。)

(二)赤字問題の構造的困難

高額な赤字はアメリカの両党が直面する共通の難題であり、失業率が比較的低い時でも赤字問題は継続している。現在のアメリカ財政収入は強制的支出(社会保障(Social Security)、メディケア(Medicare)など)および利息支払い(Interest Payments)しかカバーできず、予算均衡を実現するには増税や支出削減など政治的に敏感な政策が必要であり、実現は非常に困難である。

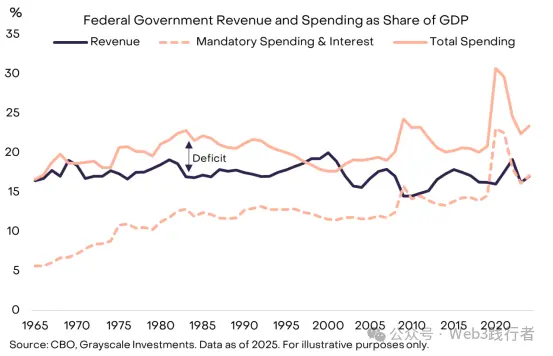

図5:アメリカ政府の収入と支出のGDP比関係

(注:データソースはCBOおよびGrayscale Investments、2025年まで。グラフの「赤字」は総収入と総支出の差分で、現在の収入は強制的支出と利息支出しかカバーできていないことを示す。)

六、利息支出:債務拡大の制約ボトルネック

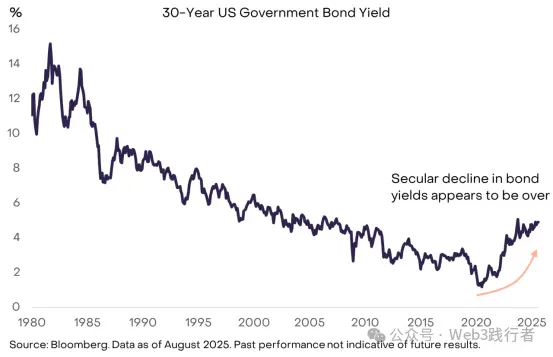

経済理論では「政府債務の安全規模」は定義できず、コアな評価基準は債務調達コストである。アメリカ政府が低金利で借り入れできるなら、債務拡大は持続可能であり、機関の信用や金融市場に実質的な衝撃を与えない可能性がある。近年一部の経済学者が債務拡大に寛容な態度を取るのは、低調達コストに基づく判断である。しかし、世界の債券利回りの数十年にわたる下落トレンドは終わり、債務拡大の制約ボトルネックが現れ始めている。

図6:債券利回り上昇による債務拡大の制約効果

(注:データソースはBloomberg、2025年8月まで。過去のパフォーマンスは将来の結果を示すものではない。グラフは債券利回りの長期下落トレンドが終わり、債務調達コストの上昇が債務拡大を制約することを示す。)

(一)債券利回りの需給ドライバーロジック

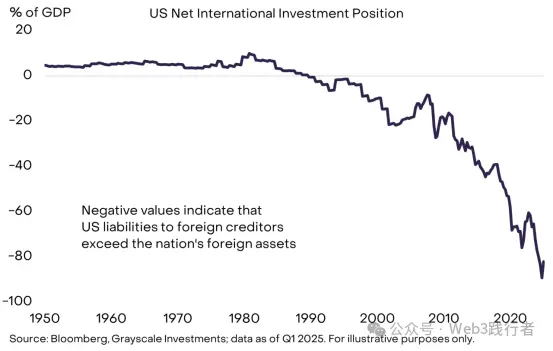

他の資産価格と同様、債券利回りは需給関係で決まる。アメリカ政府は債務供給を継続的に増やしているが、近年市場の低利回り(高価格)アメリカ債務への需要は飽和している。資金源を見ると、アメリカ政府は国内外の預金者に依存しているが、国内貯蓄規模は全ての借入・投資ニーズを満たせず、アメリカは巨大な公共債務残高を持つと同時に国際アカウントの純債務国となっている。

図7:アメリカの海外預金者への資金依存

(注:データソースはBloombergおよびGrayscale Investments、2025年第1四半期まで。負値はアメリカの海外債権者への負債規模が海外資産規模を上回ることを示す。)

(二)海外需要減少の複合要因

近年、海外市場のアメリカ政府債券への低金利需要は著しく減少している。理由は新興市場の公式準備蓄積の鈍化、日本のデフレサイクルの終了、さらに地政学的な構造変化も海外投資家のアメリカ国債への構造的需要を弱める可能性がある。

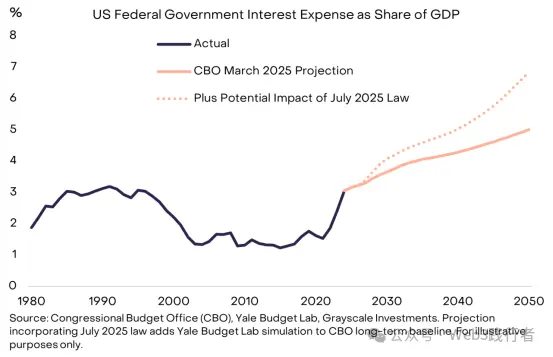

(三)利息支出の拡大圧力

アメリカ政府がより高い金利で債務をリファイナンスするにつれ、利息支出の総支出に占める割合は継続的に上昇している。過去15年、低債券利回りは債務残高拡大による利息支出への衝撃を覆い隠していたが、現在この緩衝効果は消失し、債務問題の緊急性が著しく高まっている。

図8:利息支出による債務増加の制約効果

(注:データソースはCBO、Yale Budget Lab、Grayscale Investments。2025年7月の法的潜在影響予測はCBO長期ベースラインデータにYale Budget Labのシミュレーション結果を加味。)

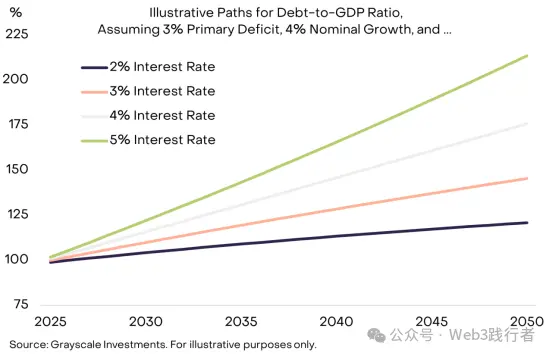

七、債務「雪だるま効果」の形成メカニズム

債務負担をコントロールするには、政策立案者は2つの目標を達成する必要がある:(1)一次赤字(Primary Deficit、利息支払いを除いた予算差額)の均衡;(2)利息コストが経済名目成長率(Nominal Growth Rate)を下回ること。現在アメリカの一次赤字のGDP比は約3%で、金利が安定していても債務残高は継続的に上昇する。「雪だるま効果」(利息率が名目成長率を上回ることで債務負担が加速拡大する)のリスクが高まっている。

(一)債務負担のコア方程式

一次赤字が均衡している前提で:

-

債務平均金利<経済名目成長率の場合、債務負担(公共債務/GDP)は減少する;

-

債務平均金利>経済名目成長率の場合、債務負担は上昇する。

(二)金利と成長のシナリオシミュレーション

一次赤字がGDP比3%、名目GDP成長率が4%で安定していると仮定すると、金利水準の違いによって債務負担の拡大速度は大きく異なる——金利が高いほど、債務負担の「雪だるま」効果が顕著になる。

図9:高金利環境下での債務負担「雪だるま」効果

(注:データソースはGrayscale Investments。シミュレーションシナリオは一次赤字のGDP比3%、名目GDP成長率4%を仮定し、異なる金利水準下で2025-2050年の債務/GDP比率の変化パスを示す。)

(三)名目成長鈍化の構造的要因

債券利回りの上昇に伴い、市場はアメリカの構造的GDP成長の鈍化を広く予測している。CBOは、潜在労働力成長率が現在の1%/年から2035年には0.3%/年に低下すると予測している。FRBが2%のインフレ目標を達成できた場合(現時点で不確実性あり)、実質成長が低下し、名目成長率も下がり、債務残高の拡大をさらに加速させる。

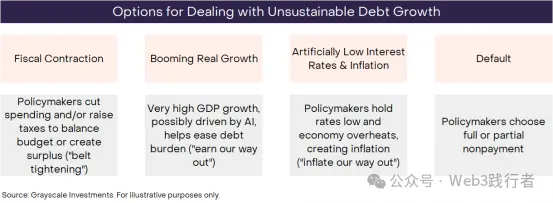

八、アメリカ債務問題の潜在的な結末

定義上、持続不可能なトレンドは最終的に終わる。アメリカ連邦政府債務の無秩序な拡大も例外ではないが、具体的な終結方法には不確実性がある。投資家はデータ、政策行動、歴史的経験に基づき、各種潜在的な結果の確率を評価する必要があり、コアとなる4つの排他的でない結末が存在する。

図10:持続不可能な債務増加への4つの対応パス

(注:データソースはGrayscale Investments。4つのパスは:財政緊縮(支出削減/増税で予算均衡または黒字化、すなわち「節約」)、経済高成長(AIなど技術で高GDP成長を実現、すなわち「増収」)、人為的低金利とインフレ(低金利維持で経済過熱、インフレで債務希釈、すなわち「インフレ解消」)、デフォルト(全額または一部債務不履行)。)

(一)各結末の確率と実現可能性分析

-

デフォルト(Default):確率は極めて低い。アメリカの債務はドル建てであり、インフレで債務を希釈するコストはデフォルトよりはるかに低く、政府がデフォルトを選ぶ動機はない。

-

財政緊縮(Fiscal Contraction):将来的に解決策の一部となる可能性はあるが、短期的な実現可能性は低い。アメリカ議会が最近可決した「One Big Beautiful Bill」により、今後10年の財政政策は高赤字を維持することが確定しており、増税や支出削減で赤字を減らす可能性は低い。

-

経済高成長(Booming Economic Growth):理想的だが現実性に欠ける。現在アメリカの経済成長は鈍化しており、潜在成長率も今後低下が予想される。AI技術が生産性を急増させる可能性はあるが、まだ実質的な成長支えにはなっていない。

-

人為的低金利とインフレ(Artificially Low Interest Rates & Inflation):最も確率が高いパス。アメリカが3%前後の金利、2%の実質GDP成長、4%のインフレを維持できれば、一次赤字を削減せずとも債務残高を安定させることが理論的に可能。FRBは独立した金融政策決定権を持つが、その独立性は疑問視されている。歴史的経験では、財政圧力が高まると金融政策は財政政策に譲歩し、インフレで債務を解消するのが「最も抵抗の少ない道」となる。

上記分析に基づき、Grayscaleは:アメリカが長期的に債務負担を管理する戦略は、FRBの2%目標を上回るインフレ率の持続につながる可能性が高いと判断している。

九、暗号通貨のマクロヘッジ価値の回帰

(一)暗号通貨の需要ロジック

アメリカは巨大な債務残高、上昇する金利、効果的な解決策の欠如により、通貨供給とインフレ制御の約束の信頼性が低下している。法定通貨の価値は本質的に政府の「通貨を過剰発行しない」という信頼できる約束に基づいており、この約束が疑問視される場合、ドル資産保有者は投資ポートフォリオのリスクを再評価し、代替的な価値保存手段を探すことになる——暗号通貨はその潜在的な選択肢の一つである。

(二)暗号資産の分類と価値ポジショニング

暗号通貨はブロックチェーン技術に基づくデジタル商品(Digital Commodities)であり、種類は多様で用途も大きく異なる。大半は「価値保存」機能とは無関係(決済、ゲーム、AIなどのパブリックチェーンアプリケーション用途)。GrayscaleはFTSE/Russellと共同開発した「Crypto Sectors」フレームワークに基づき、コア用途で暗号資産を分類している。

多くの暗号資産の中で、実行可能な価値保存属性を持つのはごく一部であり、3つの条件を満たす必要がある:広範な市場採用度、高度な分散化(Decentralization)、供給増加の制限。現在時価総額が最も高いビットコインとイーサリアムはこれらの基準を満たしており、その価値は「資産の裏付け」に由来するのではなく、2つのコアな強みに依存している:(1)ピアツーピアのデジタル決済をサポートし、検閲リスクがない;(2)「過剰発行しない」という信頼できる約束を持つ。

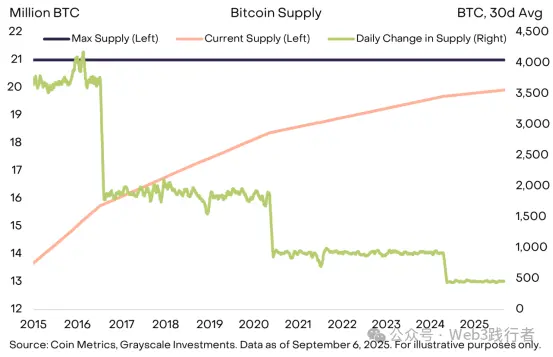

(三)ビットコインの供給メカニズム事例

ビットコインを例にとると、供給上限は2100万枚に固定されており、現在の日供給量は約450枚、4年ごとに新規供給増加率が半減する。このメカニズムはオープンソースコードで明確に規定されており、変更にはビットコインコミュニティのコンセンサスが必要で、政府や機関など外部主体のコントロールを受けない(債務返済のための過剰発行も不要)。「透明、予測可能、最終的に有限な供給」というコア特性が、ビットコインの時価総額を2兆ドル超に押し上げている。

図11:ビットコインの予測可能で透明な供給メカニズム

(注:データソースはCoin MetricsおよびGrayscale Investments、2025年9月6日まで。グラフ左軸はビットコインの現在供給量と最大供給量(単位:100万枚)、右軸は日平均供給変化量(単位:枚)を示す。)

(四)暗号通貨とゴールドの共通価値

ゴールドと同様に、ビットコインは利息を生まないし、日常決済にも広く使われていないが、そのコアな効用は「パッシブ属性」——供給規模が政府の債務返済ニーズに影響されないことであり、いかなる機関もその供給をコントロールできない。これこそが法定通貨の信用が揺らぐ時のコアなヘッジ価値である。

現在の投資家は「マクロ経済の不均衡(特に公共債務の無秩序拡大)」という環境下で資産を配分する必要があり、暗号資産などの代替通貨資産を保有するコアな目的は、投資ポートフォリオに法定通貨の価値下落リスクのヘッジ手段を提供することにある。このリスクが高まり続ける限り、ヘッジ属性を持つ暗号資産の価値はさらに高まる可能性がある。

十、暗号資産需要の潜在的な逆転要因

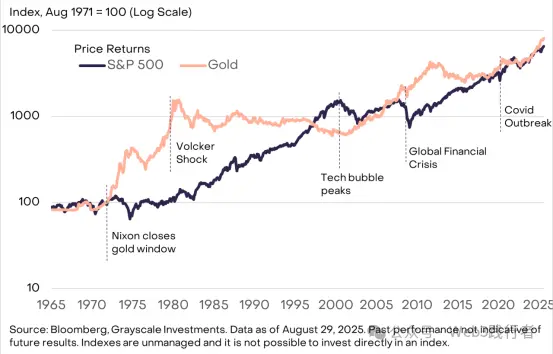

暗号資産投資には多くのリスクがあり、マクロ的な視点では、その長期的価値のコアリスクは、政府が有効な政策で法定通貨の信用を再構築することにある。具体的な措置には、政府債務/GDP比率の安定・低下、中央銀行のインフレ目標への支持再表明、中央銀行の独立性強化などが含まれる。

法定通貨はすでに便利な交換媒体の属性を持っており、政府がその価値保存機能も確保できれば、暗号通貨などの代替ツールへの市場需要は大きく減少する。ゴールドを例にとると、1970年代のアメリカ機関信用低下期には優れたパフォーマンスを示したが、80-90年代にFRBがインフレを制御した後は価格パフォーマンスが低迷し続けた。

図12:インフレとゴールド価格の関連性(1980-1990年代)

(注:データソースはBloomberg。グラフは1980-1990年代のアメリカのインフレ率とゴールド価格の変動トレンドを示し、インフレ低下期にゴールドのパフォーマンスが低迷したことを示す。)

パブリックチェーン技術はデジタル金融分野にイノベーションをもたらしており、現在時価総額が最も高いブロックチェーンアプリケーションは「差別化特性」を持つデジタル通貨システムであり、その需要は高い公共債務などのマクロ経済の不均衡要因と密接に関連している。Grayscaleは、長期的には暗号資産クラスの成長は2つの要因によって推進されると考えている。1つはマクロ経済の不均衡によるヘッジ需要、もう1つはパブリックチェーン技術に基づく各種イノベーションアプリケーションの市場採用である。

免責事項:本記事の内容はあくまでも筆者の意見を反映したものであり、いかなる立場においても当プラットフォームを代表するものではありません。また、本記事は投資判断の参考となることを目的としたものではありません。

こちらもいかがですか?

もしかすると来週、「RMP」という言葉が市場全体で話題になり、「新世代のQE」と見なされるかもしれません。

米連邦準備制度理事会(FRB)がバランスシート縮小(量的引き締め)を停止し、「量的引き締め」の時代が終わりました。市場の注目を集めるRMP(リザーブ・マネジメント・パーチェス)が新たなバランスシート拡大の一環として開始される可能性があり、毎月200億ドルの流動性が純増する見込みです。

Glassnode:bitcoinは2022年の暴落前の兆候を示しているのか?重要なレンジに注意

現在のbitcoin市場構造は2022年第1四半期と非常によく似ており、オンチェーン供給の25%以上が未実現損失の状態にあります。ETF資金フローとオンチェーンの勢いは弱まっており、価格は重要なコスト基準エリアに依存しています。

いいえ、Strategyはbitcoinを売却するつもりはないとBitwiseのCIOは考えています

BitwiseのCIOであるMatt Houganは、市場の懸念にもかかわらず、Strategyが保有するbitcoinを売却することを強制する仕組みは存在しないと述べました。MSCIのインデックス見直しによってStrategyがベンチマークから除外される可能性がありますが、Houganはその影響はすでに市場に織り込まれていると主張しました。