Arthur Hayes:アメリカの債務、マネープリント、そしてbitcoinの今後の動向を詳解

作者:Arthur Hayes

原題:Hallelujah

翻訳および編集:BitpushNews

読みやすさのため、翻訳文は原文内容を一部編集しています。

序論:政治的インセンティブと債務の必然性

中本聡への賛美、時間と複利の法則の存在は、個人のアイデンティティとは無関係です。

たとえ政府であっても、支出を賄う方法は2つしかありません:貯蓄(税収)を使うか、債務を発行するかです。政府にとって、貯蓄はすなわち税収です。よく知られているように、税金は国民に歓迎されませんが、支出は好まれます。したがって、庶民や貴族に給付金を配る際、政治家たちは債務発行を選びがちです。政治家は常に、将来に借金を残して現在の再選を確保しようとします。なぜなら、請求書の支払い時には、彼らはすでにその地位にいない可能性が高いからです。

もし役人のインセンティブ構造によって、すべての政府が給付金配布のために増税よりも債務発行を選ぶよう“ハードコーディング”されているなら、次の重要な問題は:米国債の購入者は、どのようにしてその購入資金を調達しているのか?自分の貯蓄/資本を使っているのか、それとも借入によって資金調達しているのか?

これらの問いに答えること、特に「Pax Americana(アメリカによる平和)」の文脈においては、今後のドルのマネークリエーションを予測する上で極めて重要です。もし米国債の限界的な買い手が借入で購入しているのであれば、誰が彼らに融資しているのかを観察できます。これらの債務資金提供者の正体が分かれば、彼らが貸出過程で新たにマネーを創造しているのか、それとも自分の資本を使って貸しているのかが分かります。すべての問いに答えた結果、国債の資金提供者が貸出時にマネーを創造していると分かれば、次のような結論が導き出せます:

政府が発行する債務は、マネーサプライを増加させる。

この論断が正しければ、資金提供者が発行できる信用の上限(上限が存在すると仮定して)を予測できます。

これらの問いが重要なのは、私の主張が次の通りだからです:もし政府の借入が、TBTF Banks(巨大銀行)、米国財務省、議会予算局の予測通りに増え続けるなら、FRB(連邦準備制度)のバランスシートも拡大し続けます。FRBのバランスシートが拡大すれば、それはドル流動性のプラス要因となり、最終的にbitcoinや他の暗号資産の価格を押し上げることになります。

次に、これらの問いに一つずつ答え、この論理パズルを評価していきます。

疑問セッション

米国大統領トランプは、減税によって赤字をファイナンスするのか?

しません。彼と「赤の陣営」の共和党員は最近、2017年の減税政策を延長したばかりです。

米国財務省は連邦赤字を補うために借入をしており、今後も続けるのか?

はい。

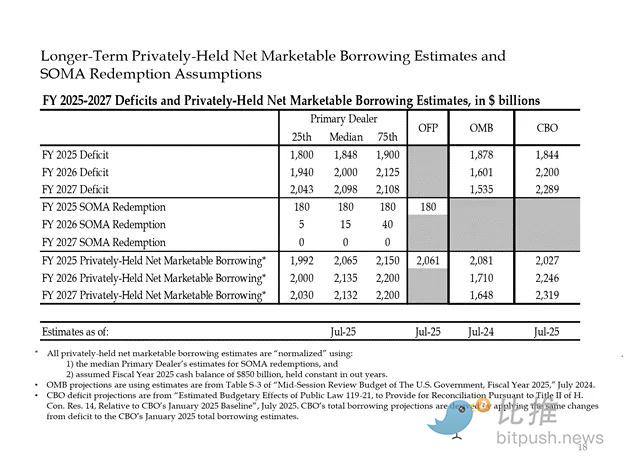

以下は、巨大銀行家や米国政府機関の推計です。ご覧の通り、彼らの予測する赤字規模は約2兆ドルで、2兆ドルの借入でファイナンスされています。

最初の2つの問いの答えがどちらも「はい」であることから:

年間連邦赤字 = 年間国債発行額

次に、国債の主要な購入者と、彼らがどのように購入資金を調達しているかを順に分析します。

債務を飲み込む「ゴミ」

-

外国中央銀行

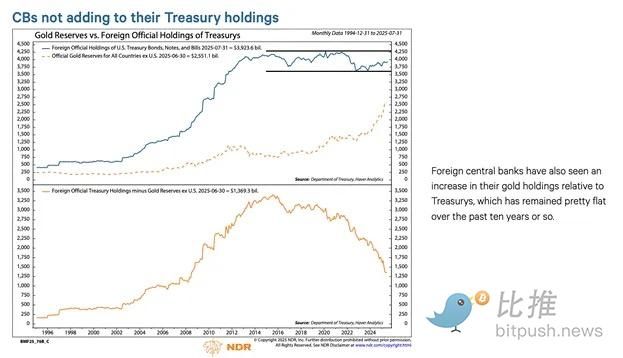

もし「Pax Americana」がロシア(核保有国かつ世界最大のコモディティ輸出国)の資金を盗むことを厭わないのであれば、米国債を保有するどの外国保有者も安全を確保できません。外国中央銀行のリザーブマネージャーは没収(expropriation)のリスクを認識し、米国債よりも金を購入することを選びます。したがって、2022年2月のロシアによるウクライナ侵攻以降、金価格は本格的に急騰し始めました。

2. 米国民間部門

米国労働統計局のデータによると、2024年の個人貯蓄率は4.6%です。同年、米国連邦赤字はGDPの6%を占めます。赤字規模が貯蓄率を上回っているため、民間部門が国債の限界的な買い手になることは不可能です。

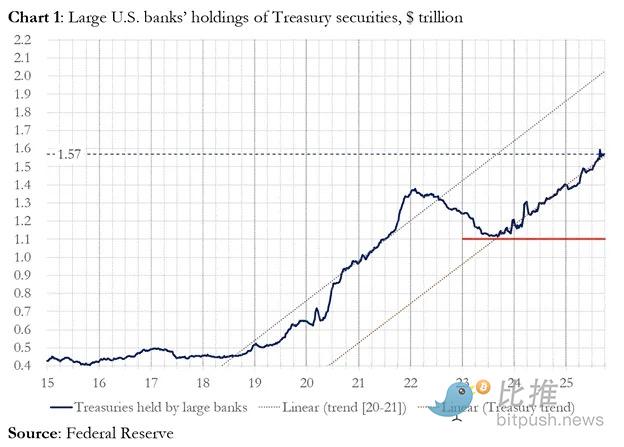

3. 商業銀行

4大主要通貨センターの商業銀行は米国債を大量に購入しているのでしょうか?答えはノーです。

2025会計年度において、これら4大通貨センター銀行は約3,000億ドル相当の米国債を購入しました。同じ会計年度に財務省は1.992兆ドルの米国債を発行しています。これらの買い手は確かに米国債の重要な買い手ですが、最終的な限界的買い手ではありません。

4. 相対価値(RV)ヘッジファンド

RVファンドは国債の限界的買い手であることが、FRBの最近の文書で認められています。

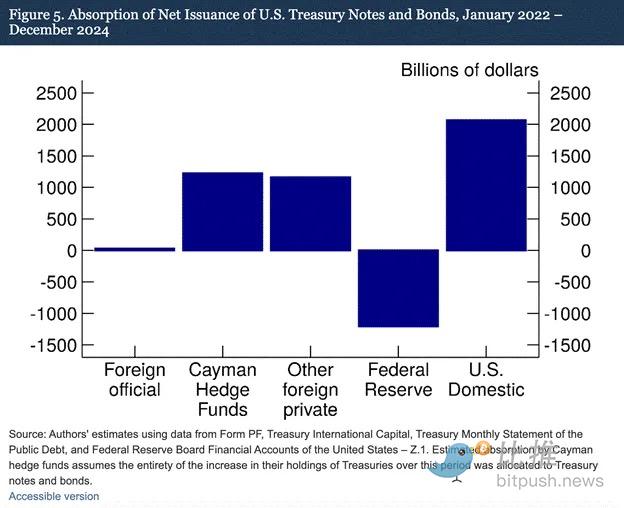

我々の調査結果は、ケイマン諸島のヘッジファンドが米国債および債券の限界的な外国人買い手になりつつあることを示しています。図5に示すように、2022年1月から2024年12月の期間――この間、FRBは満期を迎えた米国債を自らのポートフォリオから流出させることでバランスシートを縮小していました――ケイマン諸島のヘッジファンドは1.2兆ドルの米国債を純購入しました。これらの購入がすべて国債と債券で構成されていると仮定すると、彼らは国債と債券の純発行量の37%を吸収しており、他のすべての外国投資家の購入量の合計にほぼ匹敵します。

RVファンドの取引モデル:

-

現物国債を購入する

-

対応する国債先物契約を売却する

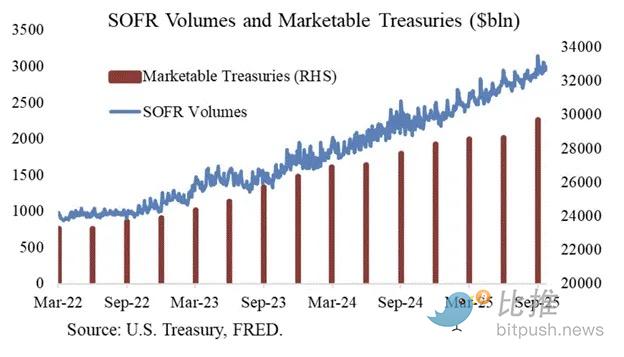

Joseph Wangによるチャートに感謝します。SOFR取引量は、RVファンドが国債市場にどれだけ関与しているかを測る代理指標です。ご覧の通り、債務負担の増加はSOFR取引量の増加と一致しています。これはRVファンドが国債の限界的買い手であることを示しています。

RVファンドは、このような取引で2つのツール間のわずかな価格差を稼ぐことを目的としています。この価格差は非常に小さい(ベーシスポイント単位;1ベーシスポイント=0.01%)ため、利益を得る唯一の方法は国債購入のための資金調達です。

これが本稿で最も重要な部分、すなわちFRBの次の行動を理解することにつながります:RVファンドはどのようにして国債購入の資金を調達しているのか?

第4部:レポ市場、隠れた量的緩和とドル創造

RVファンドはレポ取引(repo)を通じて国債購入の資金を調達しています。シームレスな取引で、RVファンドは購入した国債証券を担保にして翌日資金を借り、その借りた現金で国債決済を完了します。現金が潤沢な場合、レポ金利はFRBのフェデラルファンド金利上限と同等かそれ以下で取引されます。なぜでしょうか?

FRBはどのように短期金利を操作するか

FRBには2つの政策金利があります:フェデラルファンド金利の上限(Upper Fed Funds)と下限(Lower Fed Funds);現在はそれぞれ4.00%と3.75%です。実際の短期金利(SOFR、担保付翌日資金調達金利)をこのレンジ内に維持するため、FRBは以下のツールを使っています(利率が低い順):

-

翌日リバースレポファシリティ(RRP):マネーマーケットファンド(MMF)や商業銀行がここに現金を一晩預け、FRBから利息を得る。報酬金利:フェデラルファンド金利下限。

-

準備預金残高への利息(IORB):商業銀行がFRBに預ける超過準備金に利息がつく。報酬金利:上下限の間。

-

常設レポファシリティ(SRF):現金が逼迫した際、商業銀行や他の金融機関が適格証券(主に米国債)を担保にFRBから現金を得られる。実質的にFRBが紙幣を刷り、担保証券と交換する。報酬金利:フェデラルファンド金利上限。

三者の関係:

フェデラルファンド金利下限 = RRP < IORB < SRF = フェデラルファンド金利上限

SOFR(担保付翌日資金調達金利)はFRBのターゲット金利であり、さまざまなレポ取引の総合金利を表します。もしSOFRがフェデラルファンド金利上限を上回って取引されている場合、システムの現金が逼迫していることを意味し、大きな問題を引き起こします。現金が逼迫するとSOFRは急騰し、高レバレッジの法定通貨金融システムは機能停止します。なぜなら、限界的な流動性の売買参加者が予測可能なフェデラルファンド金利付近で負債をロールできなければ、大きな損失を被り、システムへの流動性供給を停止するからです。誰も米国債を買わなくなり、安価なレバレッジが得られず、米国政府は手頃なコストで資金調達できなくなります。

限界的現金供給者の退出

何がSOFRを上限以上で取引させるのでしょうか?レポ市場の限界的現金供給者であるマネーマーケットファンド(MMF)と商業銀行を見てみましょう。

-

マネーマーケットファンド(MMF)の退出:MMFの目的は、最小限の信用リスクで短期金利を稼ぐことです。以前は、MMFはRRPから資金を引き出し、RRP < SOFRのためレポ市場に資金を投じていました。しかし現在、短期国債(T-bills)の利回りが非常に魅力的なため、MMFはRRPから資金を引き出し、米国政府に貸し付けています。RRP残高はゼロとなり、MMFは事実上レポ市場の現金供給から退出しました。

-

商業銀行の制約:銀行はIORB < SOFRのため、レポ市場に準備金を供給する意欲があります。しかし、銀行が現金を供給できるかどうかは、準備金が十分かどうかにかかっています。FRBが2022年初頭から量的引き締め(QT)を開始して以来、銀行の準備金は数千億ドル減少しています。バランスシート容量が縮小すると、銀行はより高い金利でしか現金を供給できなくなります。

2022年以降、MMFと銀行という2つの限界的現金供給者は、レポ市場に供給できる現金が減少しました。ある時点で、両者ともフェデラルファンド金利上限以下の金利で現金を供給する意欲も能力もなくなります。

一方で、現金需要は増加しています。なぜなら、前大統領バイデンと現トランプが引き続き大規模な支出を行い、より多くの国債発行を要求しているからです。国債の限界的買い手であるRVファンドは、これらの購入のためにレポ市場で資金調達しなければなりません。もし彼らがフェデラルファンド金利上限以下、またはわずかに下回る金利で日々の資金を得られなければ、米国債の購入を停止し、米国政府は手頃な金利で資金調達できなくなります。

SRFの発動と隠れた量的緩和(Stealth QE)

2019年に同様の事態が発生したため、FRBはSRF(常設レポファシリティ)を設立しました。適格担保を提供すれば、FRBはSRF金利(すなわちフェデラルファンド金利上限)で無制限に現金を供給できます。したがって、RVファンドは現金がどれだけ逼迫しても、最悪の場合――フェデラルファンド金利上限――で資金を得られると確信できます。

SRF残高がゼロを超えていれば、FRBが印刷したお金で政治家の小切手を現金化していることが分かります。

国債発行額 = ドル供給増加額

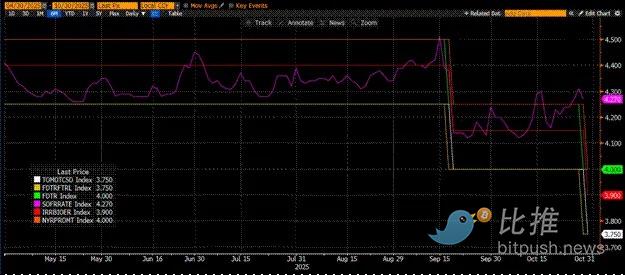

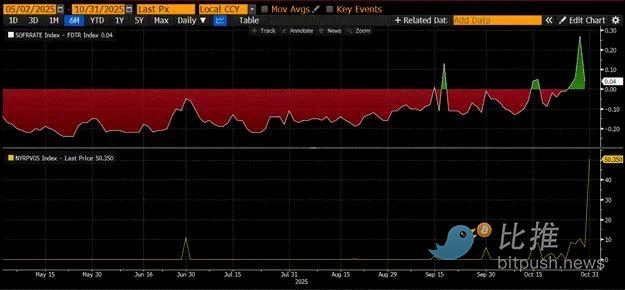

上図(上部パネル)は(SOFR – フェデラルファンド金利上限)の差を示しています。この差がゼロに近い、または正の場合、現金が逼迫しています。こうした時期には、SRF(下部パネル、十億ドル単位)が無視できない規模で利用されています。SRFを利用することで、借り手はより高く、操作されにくいSOFR金利の支払いを回避できます。

隠れた量的緩和(Stealth QE):FRBはシステム内に十分な現金を確保するために2つの方法を持っています。1つ目は銀行証券を購入して銀行準備金を創出する、すなわち量的緩和(QE)。2つ目はSRFを通じてレポ市場に自由に貸し出すことです。

QEは今や“汚い言葉”となり、世間では紙幣増刷とインフレの原因と見なされています。インフレを招いたと非難されるのを避けるため、FRBは自らの政策がQEではないと主張するでしょう。つまり、SRFがグローバル金融システムへの紙幣流入の主要な経路となり、QEによる銀行準備金の増加ではなくなります。

これは時間稼ぎにしかなりません。しかし最終的には、国債発行の指数関数的拡大がSRFの繰り返し利用を強いることになります。財務長官Buffalo Bill Bessentは、政府資金調達のために毎年2兆ドルを発行するだけでなく、満期債務のロールオーバーのためにも数兆ドルを発行する必要があることを忘れてはいけません。

隠れた量的緩和が間もなく始まります。具体的な時期は分かりませんが、現在のマネーマーケットの状況が続き、国債が山積みになれば、最後の貸し手であるSRF残高は増加せざるを得ません。SRF残高が増加すれば、世界の法定通貨ドルの量も拡大します。この現象がbitcoinの強気相場を再燃させるでしょう。

第5部:現在の市場停滞とチャンス

隠れたQEが始まる前に、我々は資本をコントロールしなければなりません。特に米国政府のシャットダウンが終わるまで、市場は引き続き不安定になると予想されます。

現在、財務省は債務発行オークションで資金を調達しています(ドル流動性にとってマイナス)が、まだその資金を使っていません(ドル流動性にとってプラス)。財務省一般勘定(TGA)の残高は、目標の8,500億ドルより約1,500億ドル多く、この余剰流動性は政府が再開した後にのみ市場に放出されます。この流動性の吸い上げ効果が、現在の暗号市場の弱さの一因です。

2021年のbitcoin史上最高値から4年周期の記念日が近づく中、多くの人がこの市場の弱さと倦怠の時期を天井と誤認し、保有資産を売却するでしょう。もちろん、数週間前のアルトコイン暴落で“清算”されていなければの話ですが。

しかし、それは間違いです。ドルマネーマーケットの運用ロジックは嘘をつきません。この市場の一角は難解な用語で覆われていますが、これらの用語を「紙幣増刷」や「マネー消滅」と訳せば、トレンドをどう掴むべきかが簡単に分かります。

免責事項:本記事の内容はあくまでも筆者の意見を反映したものであり、いかなる立場においても当プラットフォームを代表するものではありません。また、本記事は投資判断の参考となることを目的としたものではありません。

こちらもいかがですか?

SECの暗号資産財務調査は政府閉鎖で一時停止、再開後すぐに召喚状が発行される可能性

米国が議会の資金調達協議の不成立により政府閉鎖の2か月目に突入する中、元SECの弁護士がThe Blockの取材に応じ、デジタル資産の財務戦略に関する調査の今後について語りました。召喚状が最終的に発行されるかどうかは、企業側が最初の問い合わせにどのように対応するかにかかっています。トランプ大統領と暗号資産の財務のつながりが、このSECの調査を「デリケートな問題」にしていると、ある法律擁護者は指摘しています。

ZerohashがEU MiCAライセンスを取得、Mastercardは20億ドルを投入する準備ができているのか?

ビットコイン価格が$100Kを下回り、暗号資産の清算額が13億ドルを超える

Bitcoinは火曜日に100,000ドルを下回り、10月の高値から損失が20%に拡大しました。暗号資産市場全体で、339,000人以上のトレーダーが清算され、総額は13億ドルに達しました。

Forward IndustriesがSolanaのトレジャリー拡大に伴い、10億ドルの自社株買い戻しを承認

Forward Industriesは、世界最大規模のSolanaトレジャリーである680万SOLトークンを維持しながら、2027年までに10億ドル相当の自社株買いプログラムを発表しました。