Sa Ilalim ng Banda

Bumagsak ang Bitcoin sa ibaba ng mga pangunahing cost-basis models habang humihina ang spot demand at ETF flows. Ipinapakita ng derivatives ang kahinaan na ito, dahil bumababa ang open interest, cycle-low ang funding, at muling tinataya ang options nang malaki para sa pagbaba. Ang pagtaas ng implied volatility (IV) at malakas na demand sa put options ay nagpapakita na ang merkado ay lumilipat patungo sa proteksyon.

Executive Summary

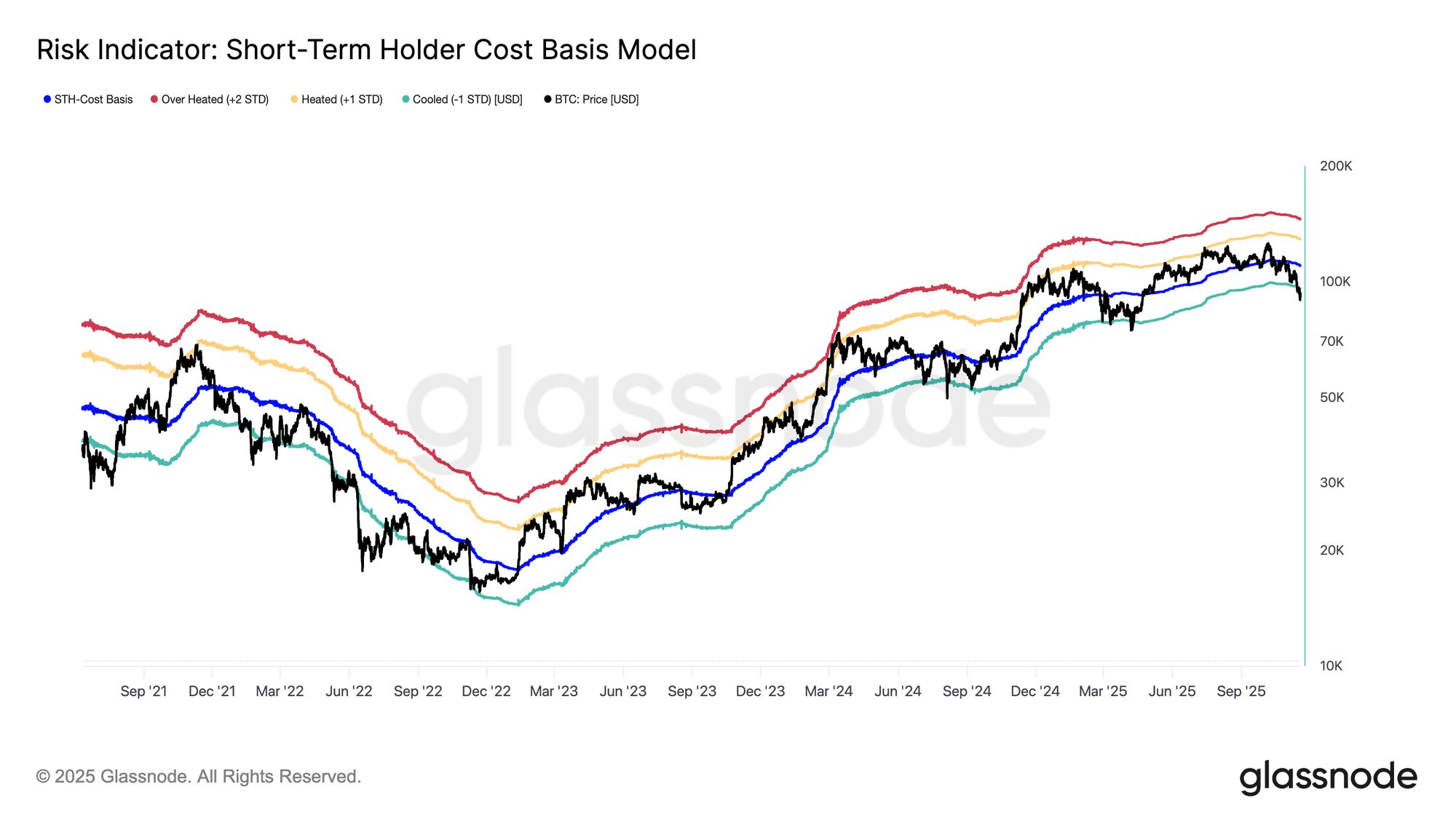

- Nabutas ng Bitcoin ang STH cost basis at ang −1 STD band, inilalagay ang mga kamakailang mamimili sa ilalim ng stress; ang rehiyon ng $95K–$97K ay nagsisilbing pangunahing resistance, at ang muling pag-angkin dito ay magiging maagang hakbang patungo sa pagpapanumbalik ng estruktura ng merkado.

- Mananatiling mahina ang spot demand, na may US spot ETF flows na malalim na negatibo at walang karagdagang bid mula sa mga TradFi allocator.

- Patuloy na nababawasan ang speculative leverage, na makikita sa pagbaba ng futures open interest at funding rates na bumabagsak sa cycle lows sa top 500 assets.

- Ang mga options market ay mabilis na nag-reprice ng risk, na may implied volatility na tumataas sa lahat ng maturities at skew na nananatiling malalim na negatibo habang ang mga trader ay nagbabayad ng malalaking premium para sa downside protection.

- Ang put-dominant flow at demand sa mga key strikes (hal. 90K) ay nagpapalakas ng defensive positioning regime, kung saan ang mga trader ay mas aktibong naghe-hedge kaysa magdagdag ng upside exposure.

- Bumalik ang DVOL sa buwanang highs, na nag-uugnay sa malawakang repricing ng risk sa volatility, skew, at flow metrics at nagpapahiwatig ng inaasahang mataas na near-term volatility.

Nabutas ng Bitcoin ang dating consolidation range nito, bumaba sa ilalim ng $97K at pansamantalang umabot sa $89K, na nagmarka ng bagong local low at hinila ang year-to-date performance nito sa negatibong teritoryo. Ang mas malalim na contraction na ito ay nagpapalawak sa banayad na bear trend na binigyang-diin namin noong nakaraang linggo at nagbubukas ng tanong kung saan muling lilitaw ang structural support. Sa edisyong ito, ginagamit namin ang on-chain pricing models at short-term holder loss realization upang suriin kung paano tumugon ang merkado sa breakdown na ito. Pagkatapos ay tinitingnan namin ang options, ETF flows, at futures positioning upang tasahin kung paano ina-adjust ng mga speculator ang kanilang sentiment sa gitna ng panibagong kahinaan.

On-chain Insights

Pagbabasag sa Lower Band

Ang pagbagsak sa ilalim ng $97K, ang lower boundary ng “limbo range” noong nakaraang linggo, ay nagbigay ng senyales ng panganib ng mas malalim na correction. Bumagsak ang presyo sa $89K, na bumuo ng bagong local low lampas sa –1 STD level (~$95.4K) kaugnay ng short-term holder cost basis, na ngayon ay nasa paligid ng $109.5K.

Pinapatunayan ng breakdown na ito na ang mga pagkalugi ay nangingibabaw na ngayon sa halos lahat ng kamakailang investor cohorts, isang estruktura na sa kasaysayan ay nag-trigger ng panic selling at nagpapahina ng momentum, na nangangailangan ng panahon para gumaling ang merkado. Sa maikling panahon, ang $95K–$97K band na ito ay maaaring magsilbing local resistance, at ang muling pag-angkin dito ay magiging maagang indikasyon na ang merkado ay bumabalik sa antas ng equilibrium.

Live Chart

Live Chart Panic Selling Peaks

Sa paglipat sa investor behavior, ang pagbagsak na ito ay ang ikatlong beses mula simula ng 2024 na ang presyo ay bumagsak sa ilalim ng lower band ng short-term holder cost-basis model. Gayunpaman, ang tindi ng panic sa mga top buyer ay mas mataas ngayon. Ang 7D-EMA ng STH realized losses ay tumaas sa $523M kada araw, ang pinakamataas na antas mula noong pagbagsak ng FTX.

Ang ganitong mataas na loss realization ay nagpapakita ng mas mabigat na top structure na nabuo sa pagitan ng $106K–$118K, na mas siksik kaysa sa mga nakaraang cycle peaks. Nangangahulugan ito na dapat lumitaw ang mas malakas na demand upang ma-absorb ang mga distressed seller, o kakailanganin ng merkado ng mas mahaba at mas malalim na accumulation phase bago muling makamit ang equilibrium.

Live Chart

Live Chart Pagsusuri sa Aktibong Demand

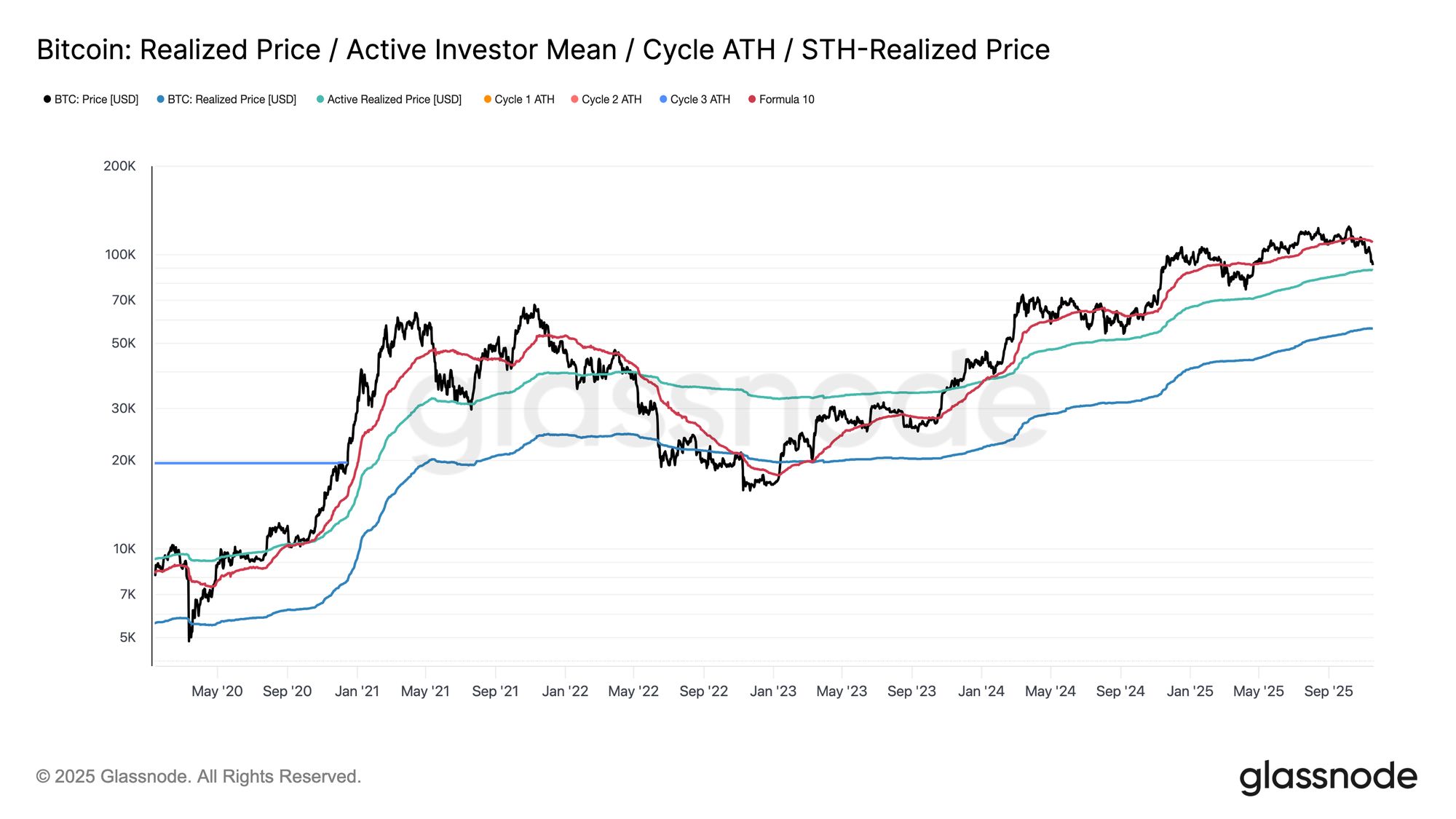

Sa muling pagtingin sa valuation models, pumapasok na ngayon ang merkado sa hindi pa nararating na teritoryo, kung saan ang speculative interest sa banayad na bearish phase na ito ay kapansin-pansing tumaas. Ang unang pangunahing defense zone ay nasa Active Investors’ Realized Price, na kasalukuyang nasa paligid ng $88.6K. Ang pag-trade malapit sa antas na ito ay naglalagay sa Bitcoin sa cost basis ng mga non-dormant holders na aktibong naglipat ng coins nitong mga nakaraang buwan, na ginagawang potensyal na mid-term trading range.

Gayunpaman, ang matibay na pagbagsak sa ilalim ng modelong ito ay magmamarka ng unang pagkakataon sa cycle na ito na ang presyo ay bumagsak sa ilalim ng active-investor cost basis, isang malinaw na senyales na ang bearish momentum ay nangingibabaw sa merkado.

Live Chart

Live Chart Ibang Uri ng Drawdown

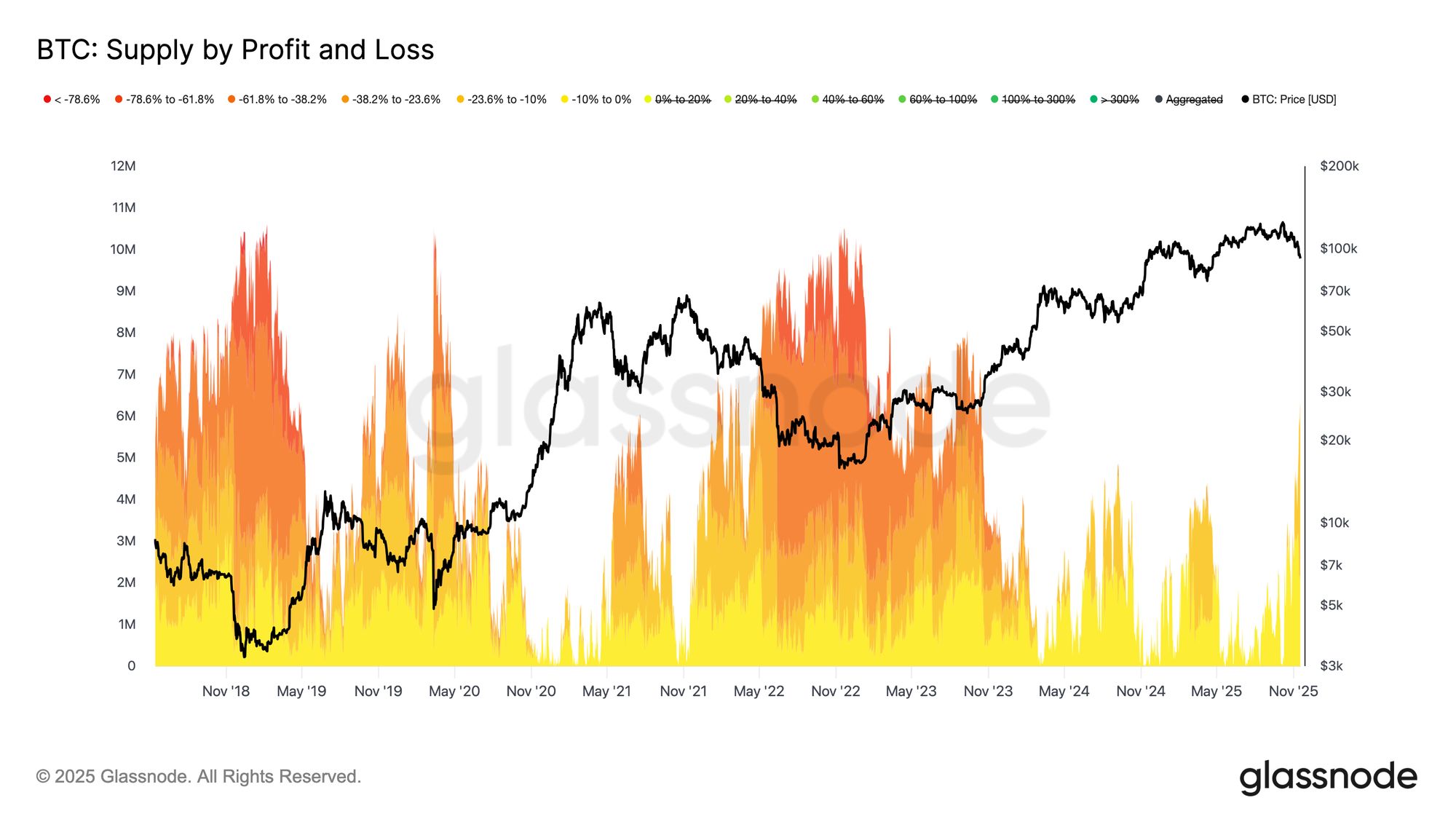

Sa kabila ng pagbagsak sa ilalim ng pangunahing lower band ng short-term holder cost-basis model, ang saklaw at tindi ng sakit ng mga investor ay malayo pa sa mga extreme na nakita noong 2022–2023 bear market. Ang chart sa ibaba ay sumusubaybay sa lahat ng coins na kasalukuyang nalulugi at pinagsasama-sama ayon sa lalim ng kanilang unrealized drawdown. Humigit-kumulang 6.3M BTC ang ngayon ay underwater, na ang karamihan ay nasa –10% hanggang –23.6% loss range.

Ang distribusyong ito ay kahawig ng Q1 2022 short-lived range market, sa halip na isang malalim na capitulation phase.

Ito ang dahilan kung bakit ang price zone sa pagitan ng Active Investors’ Realized Price ($88.6k) & True Market Mean ($82k) ay maaaring magsilbing definitive dividing range sa pagitan ng banayad na bearish phase at isang full bear-market structure na katulad ng 2022-2023.

Live Chart

Live Chart Off-Chain Insights

Kakulangan ng ETF Demand

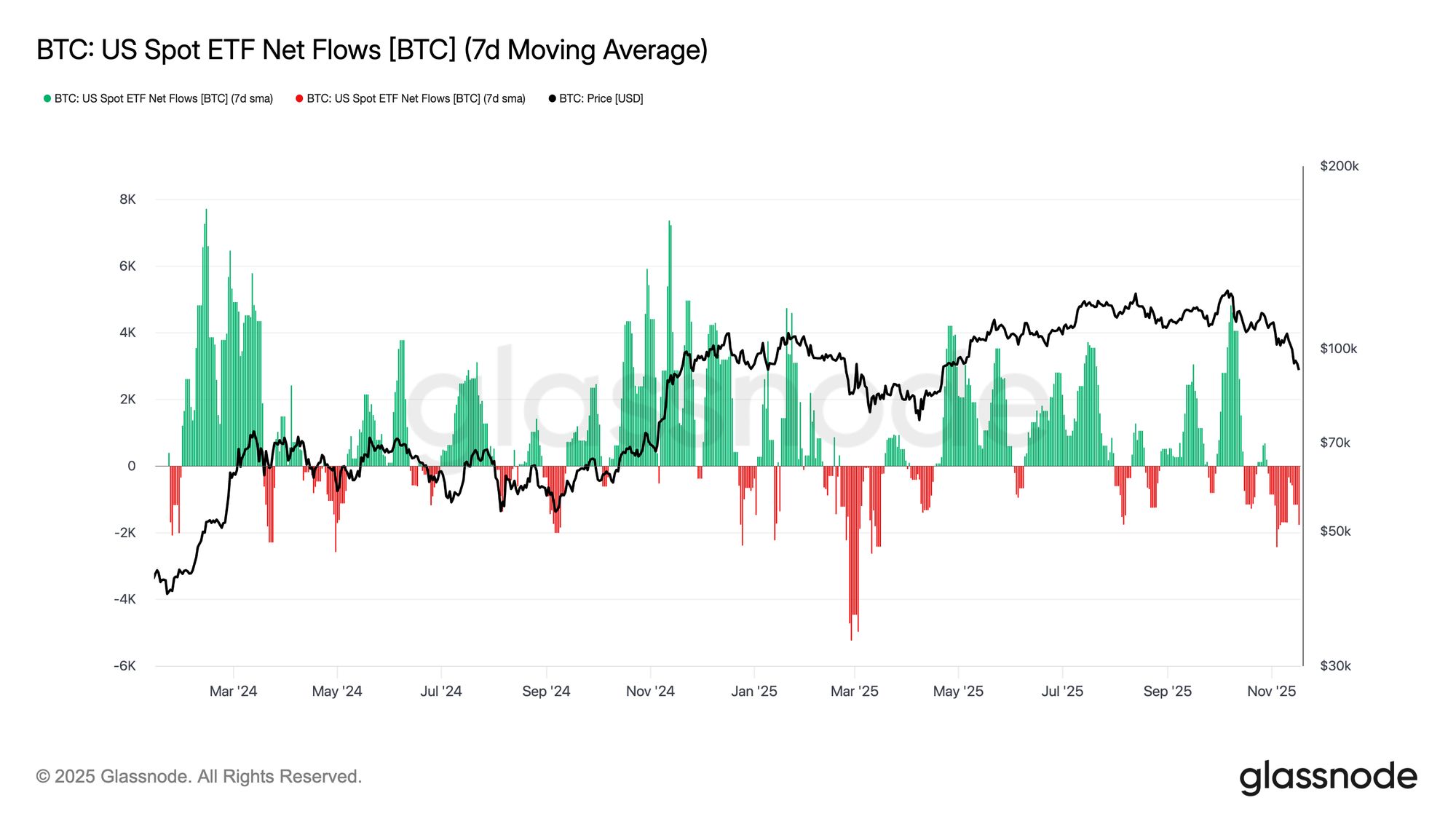

Patuloy na ipinapakita ng US Spot ETF flows ang malinaw na kakulangan ng tuloy-tuloy na demand, na ang 7-day average ay nananatiling matatag na negatibo nitong mga nakaraang linggo. Ang patuloy na outflows ay nagpapahiwatig ng pag-aatubili ng mga TradFi allocator na magdagdag ng exposure sa kasalukuyang drawdown, isang malinaw na paglayo mula sa malalakas na inflow regimes na sumuporta sa mga naunang pag-angat. Ang patuloy na kahinaan ay nagpapahiwatig na ang discretionary appetite ay malaki ang ibinaba at binibigyang-diin ang kawalan ng incremental bid mula sa isa sa pinakamalaking marginal buyer cohorts ng merkado, na nagpapalakas sa mas malawak na kapaligiran ng constrained demand.

Ang tuloy-tuloy na kawalan ng ETF inflows ay nagpapahiwatig na ang isang pangunahing haligi ng demand ay hindi pa muling sumasali, iniiwan ang merkado na walang mahalagang pinagmumulan ng demand sa cycle na ito.

Live Chart

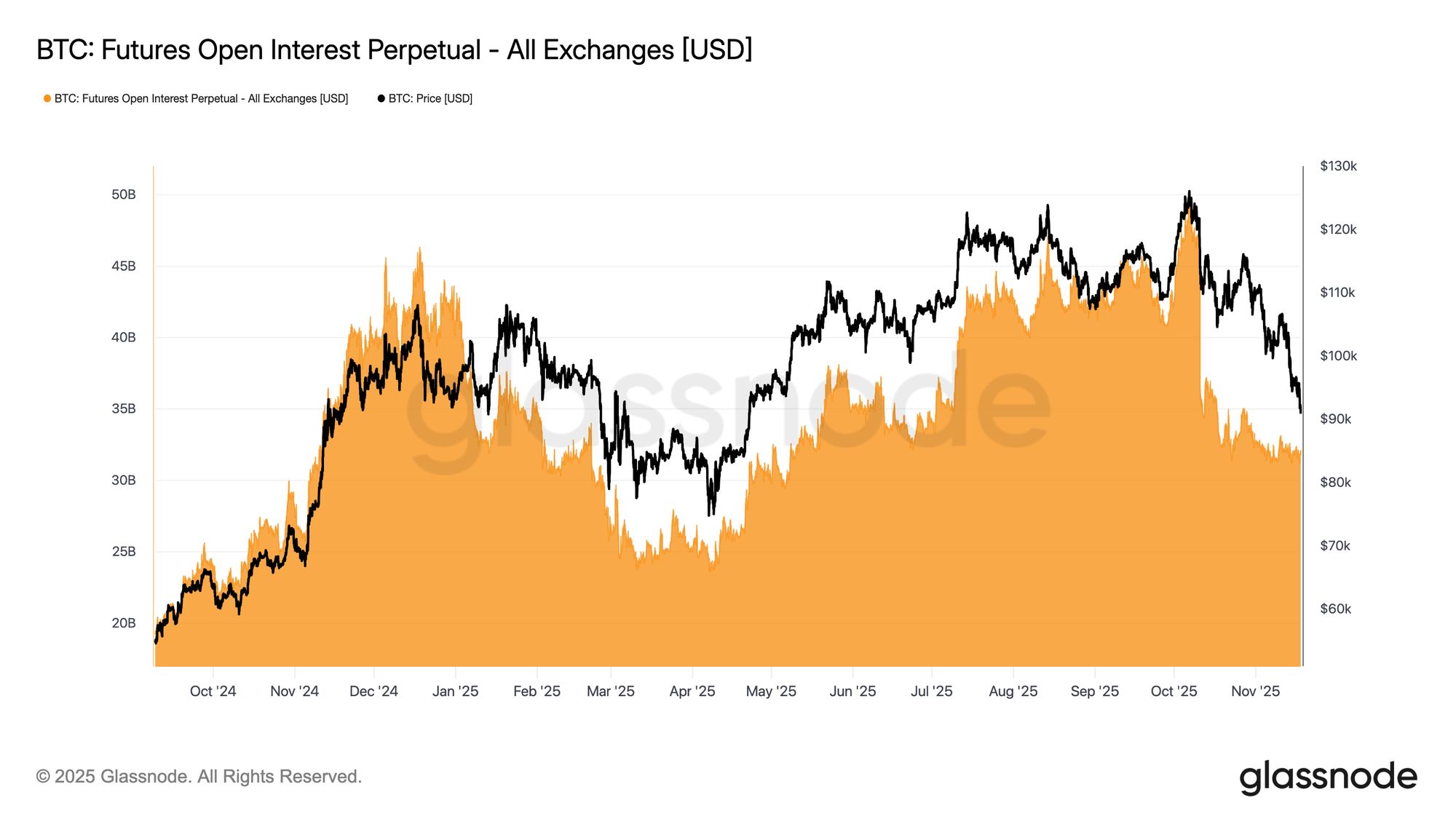

Live Chart Walang Palatandaan ng Risk Appetite

Patuloy na bumababa ang futures open interest ngayong linggo, kasabay ng pagbaba ng presyo at nagpapahiwatig ng tuloy-tuloy na pagbawas ng speculative activity. Sa halip na magdagdag ng exposure sa kahinaan, sistematikong binabawasan ng mga trader ang risk, na iniiwan ang derivatives market na kapansin-pansing under-positioned kumpara sa mga naunang drawdowns. Ang kawalan ng incremental leverage ay nagpapakita ng maingat na posisyon ng mga kalahok sa merkado at umaayon sa mas malawak na tema ng humihinang demand sa mga risk-taking cohorts.

Ang patuloy na contraction sa futures positioning ay nagpapakita ng merkado na nag-aatubiling mag-deploy ng kapital, na nagpapalakas sa kakulangan ng kumpiyansa sa kasalukuyang galaw ng presyo.

Live Chart

Live Chart Funding Rates sa Cycle Lows

Habang patuloy na bumababa ang futures open interest, malinaw na ipinapahiwatig ng derivatives market ang pagbawas ng speculative positioning. Binabawasan ng mga trader ang risk sa halip na magdagdag ng exposure sa kahinaan, na iniiwan ang OI na kapansin-pansing under-levered kumpara sa mga naunang drawdowns.

Ang dinamikong ito ay makikita rin sa funding markets, kung saan ang rates sa top 500 assets ay lumipat nang malinaw sa neutral-to-negative territory. Ang paglayo mula sa positibong premia na nakita noong mas maaga sa taon ay nagpapakita ng malawakang paghina ng leveraged long demand at paglipat sa mas defensive positioning.

Magkasama, ang pagbaba ng OI at negatibong funding ay nagpapatunay na ang speculative leverage ay sistematikong tinatanggal mula sa merkado, na nagpapalakas ng risk-off backdrop.

Live Chart

Live Chart Mabilis na Pagtaas ng Implied Volatility

Karaniwang ang options market ang unang nagre-reprice ng risk, at mabilis itong nangyari matapos pansamantalang bumaba ang Bitcoin sa ilalim ng 90,000. Mabilis na tumaas ang implied volatility sa lahat ng maturities, na ang front end ang pinaka tumugon. Ipinapakita ng chart ang malinaw na pagtaas ng short-dated volatility at malawakang repricing sa curve.

Ang pagtaas na ito ay may dalawang dahilan. Una, mas malakas na demand para sa downside protection habang naghahanda ang mga trader para sa posibilidad ng mas malaking correction. Pangalawa, ang tugon mula sa short gamma desks. Marami ang kailangang bumili pabalik ng short options at i-roll ang mga posisyon pataas, na mekanikal na nagtulak ng front-dated implied volatility pataas.

Ang implied volatility ay malapit na ngayon sa mga antas na nakita noong October 10 liquidation event, na nagpapakita kung gaano kabilis nire-assess ng mga trader ang near-term risk.

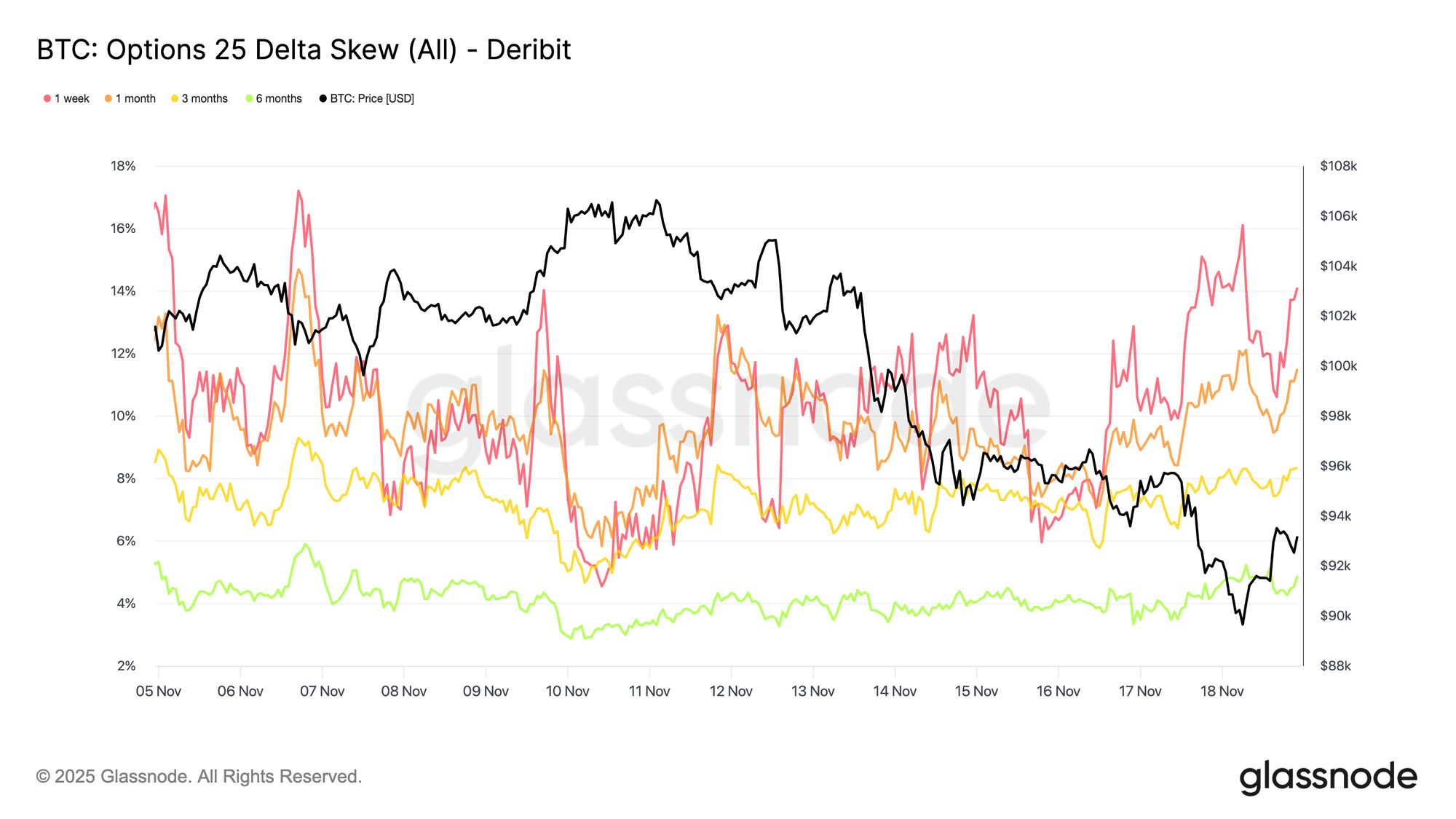

Kumpirmado ng Skew ang Takot

Mula sa implied volatility patungo sa skew, ipinapakita ng options market ang parehong mensahe. Ang 25-delta skew ay nananatiling negatibo sa lahat ng maturities, na ang one-week tenor ay malapit sa sobrang bearish na antas. Ang premium na humigit-kumulang 14 percent para sa one-week puts ay nagpapakita na handang magbayad ng mas mataas ang mga trader para sa downside protection anuman ang spot price.

Ang ganitong pag-uugali ay maaaring lumikha ng self-fulfilling prophecy. Kapag bumibili ng mga puts ang mga trader, kadalasang nauuwi ang dealers sa short delta. Para i-hedge ang exposure na iyon, nagbebenta sila ng futures o perpetuals. Ang pagbebentang ito ay nagdadagdag ng pressure sa merkado at maaaring magpalala ng kahinaang sinusubukan protektahan ng mga trader.

Ang mas mahahabang skew ay bearish din ngunit hindi kasing tindi. Ang six-month tenor ay bahagyang mas mababa sa 5 percent, na nagpapahiwatig na karamihan ng pag-aalala ay nakatuon sa near term kaysa sa buong maturity spectrum.

Live Chart

Live Chart Demand para sa Downside Protection

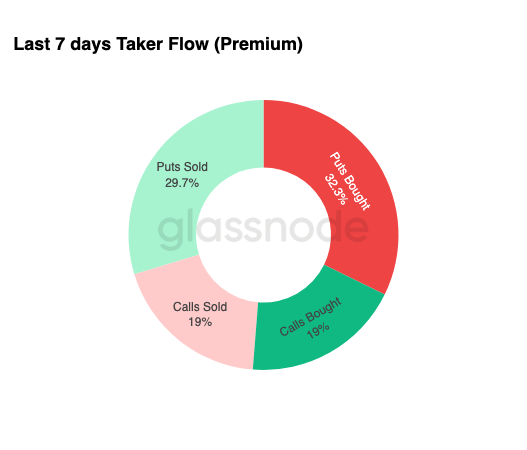

Mula sa skew patungo sa aktwal na trading activity, ang huling pitong araw ng taker flow ay nagpapakita ng parehong pattern. Bumili ang mga trader ng malaking bahagi ng put premium, na malayo ang agwat sa demand para sa calls. Ito ay tugma sa hedging behavior at nagpapakita ng kagustuhang protektahan ang sarili laban sa karagdagang kahinaan kaysa magposisyon para sa upside.

Ang limitadong aktibidad sa call side ay nagpapalakas sa ideya na hindi nagdadagdag ng makabuluhang risk ang mga trader hanggang sa katapusan ng taon. Ang calls bought at calls sold ay parehong mababa kumpara sa put flows, na sumusuporta sa pananaw na pag-iingat kaysa spekulasyon ang nagtutulak ng positioning.

Sa kabuuan, ang kombinasyong ito ay nagpapakita ng merkado na naghahanda para sa volatility at mas pinipili ang proteksyon kaysa exposure.

Live Chart

Live Chart Ang 90K Strike Put Premiums

Ipagpapatuloy mula sa mas malawak na flow data, ipinapakita ng 90K strike put premiums kung paano bumilis ang demand para sa proteksyon habang humihina ang presyo. Sa nakalipas na dalawang linggo, ang net put premium sa strike na ito ay nanatiling medyo balanse hanggang sa bumagsak ang Bitcoin sa ilalim ng 93,000 level. Nang mabigo ang antas na iyon, itinaas ng mga trader ang offer sa mga puts na ito, na nagtulak ng matinding pagtaas sa premium na binili sa 90K strike.

Ipinapakita ng pag-uugaling ito na handang magbayad ng mas mataas na presyo ang mga trader para makakuha ng downside protection habang tumitindi ang spot pressure. Ang galaw na ito ay umaayon din sa pagtaas ng short-dated implied volatility na nakita kanina, dahil ang concentrated demand sa mga key strikes ay karaniwang nagtutulak sa front end ng curve pataas.

Ang matinding repricing ng 90K puts ay nagpapakita kung gaano kabilis bumibilis ang downside hedging activity kapag nababasag ang mga pangunahing antas ng presyo.

Live Chart

Live Chart Pagpepresyo ng Fragility ng Merkado

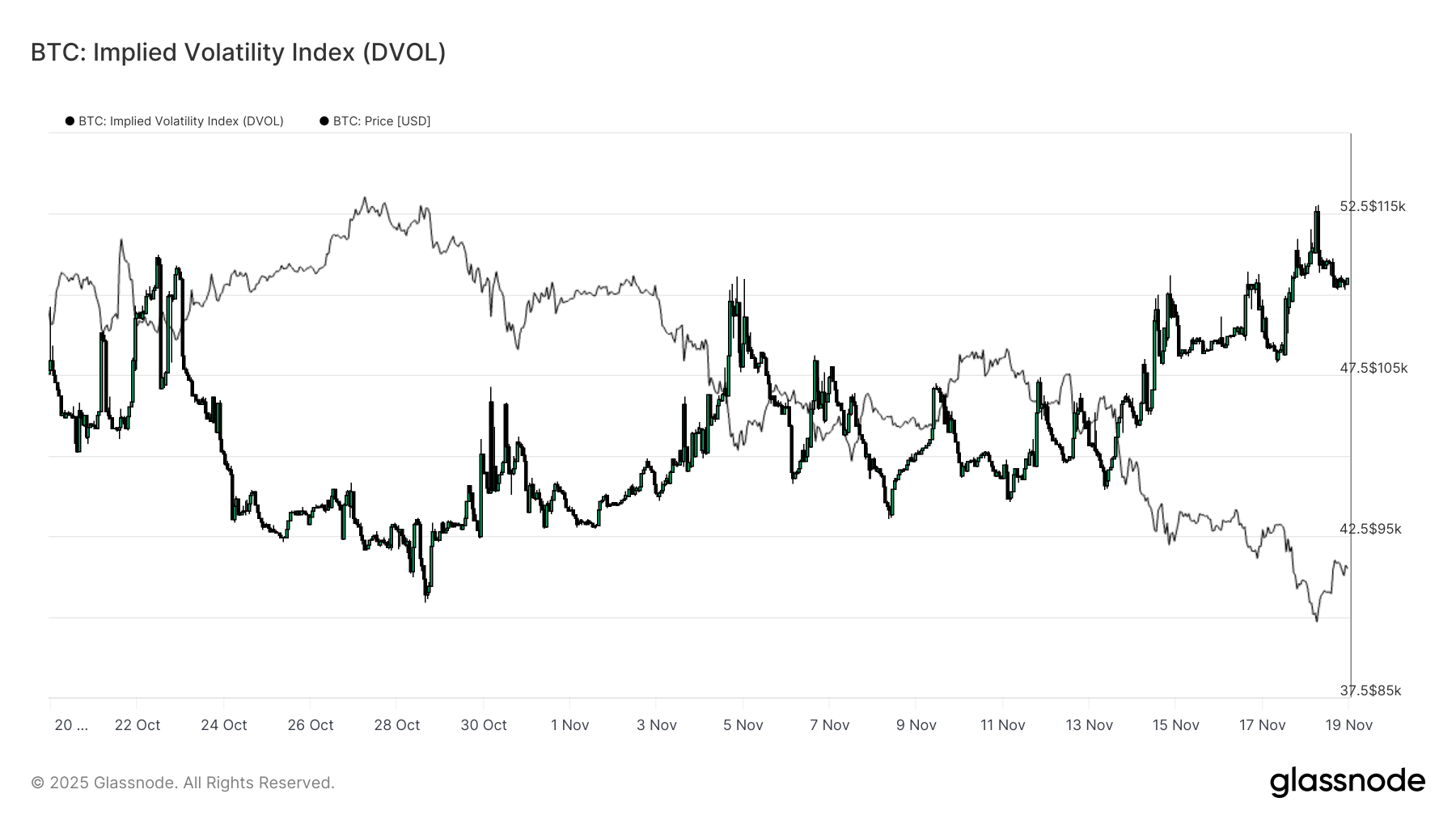

Mula sa indibidwal na strikes patungo sa mas malawak na volatility measure, ipinapakita ng DVOL index kung gaano kalaki ang repricing ng risk sa merkado. Umakyat ang DVOL pabalik sa buwanang highs malapit sa 50, matapos na nasa paligid lamang ng 40 tatlong linggo na ang nakalipas. Ang DVOL ay sumasalamin sa implied volatility ng isang constant-maturity options basket, kaya kapag tumaas ito, nagpapahiwatig ito na inaasahan ng mga trader ang mas malalaking paggalaw ng presyo sa hinaharap.

Ang pagtaas dito ay nag-uugnay sa lahat ng nakita sa options market. Tumataas ang implied volatility sa lahat ng maturities, nananatiling negatibo ang skew, ang mga kamakailang flow ay delta negative, at kakaunti ang interes ng mga trader na magdagdag ng risk hanggang katapusan ng taon. Sama-sama, inilalarawan ng mga salik na ito ang merkado na naghahanda para sa hindi matatag na galaw ng presyo. Ang mga pangunahing driver ay liquidation risk sa perpetuals, macro uncertainty, at kakulangan ng malakas na spot demand mula sa ETF inflows.

Ang susunod na kaganapan na maaaring magbago sa volatility regime na ito ay ang FOMC meeting sa loob ng tatlong linggo. Hanggang doon, patuloy na nagpapahiwatig ng pag-iingat at malinaw na kagustuhan para sa proteksyon ang options market.

Pinapalakas ng pagtaas ng DVOL na ang merkado ay nagpapresyo ng mas malalaking galaw sa hinaharap, na ang mga trader ay nagpoposisyon para sa volatility.

Live Chart

Live Chart Conclusion

Patuloy na hinaharap ng Bitcoin ang isang hamong yugto ng merkado na tinutukoy ng humihinang market structure, bumabawas na speculative demand, at malinaw na paglipat patungo sa risk-off positioning sa derivatives. Nanatiling wala ang spot-based demand, negatibo ang ETF flows, at walang appetite ang futures markets na magdagdag ng leverage sa kahinaan. Samantala, ang implied volatility, skew, at hedging flows ay lahat nagpapahiwatig ng tumitinding pag-aalala para sa near-term downside risk, na ang mga investor ay nagbabayad ng lalong mataas na premium para sa proteksyon. Sama-sama, inilalarawan ng mga dinamikong ito ang merkado na naghahanap ng katatagan, kung saan ang susunod na hakbang ay nakasalalay kung muling lilitaw ang demand sa paligid ng mga key cost-basis levels o kung ang kasalukuyang fragility ay hahantong sa mas malalim na corrective phase o bear market.

Disclaimer: Ang nilalaman ng artikulong ito ay sumasalamin lamang sa opinyon ng author at hindi kumakatawan sa platform sa anumang kapasidad. Ang artikulong ito ay hindi nilayon na magsilbi bilang isang sanggunian para sa paggawa ng mga desisyon sa investment.

Baka magustuhan mo rin

Nagsisimula na ang countdown sa paglabas ng $8.8 bilyon, ang MSTR ay nagiging isang itinatakwil na anak ng global index funds

Ang pinal na resulta ay ihahayag sa Enero 15, 2026, at nagsimula nang bumoto ang merkado gamit ang kanilang kilos.

AI Avatar Empowerment, Paano Lumilikha ang TwinX ng Immersive na Interaksyon at Sirkulasyon ng Halaga?

1. **Mga Hamon sa Creator Economy**: Ang mga Web2 content platform ay may mga isyung gaya ng hindi malinaw na mga algorithm, hindi patas na distribusyon, hindi tiyak na modelo ng pagbabahagi ng kita, at mataas na gastos sa paglipat ng mga tagahanga, kaya mahirap para sa mga creator na kontrolin ang kanilang sariling datos at kita. 2. **Pagsasama ng AI at Web3**: Ang pag-unlad ng AI technology, lalo na ng AI Avatar technology, kasabay ng pag-explore sa creator economy sa Web3, ay nagbigay ng mga bagong solusyon na layuning sirain ang kontrol ng mga centralized platform.

Ipinaliwanag ng CEO ng Aster ang pananaw para sa Aster Privacy L1 Chain, muling binabago ang karanasan sa desentralisadong transaksyon

Malapit nang ilunsad ng Aster ang kanilang Privacy-Oriented Layer 1 (L1) public chain plan, kasama ang detalyadong paliwanag tungkol sa token empowerment, global market expansion, at liquidity strategy.

Pag-deconstruct ng DAT: Lampas sa mNAV, paano matukoy ang "tunay at pekeng hodlers"?

May isang gintong alituntunin sa pag-invest sa DAT: huwag pansinin ang premium bubble, mag-invest lamang sa mga totoong flywheel na patuloy na nagpapalaki ng "crypto holdings per share."