Potrójna presja na rynku kryptowalut: odpływ kapitału z ETF, reset dźwigni oraz niska płynność

Rynek kryptowalut stoi na rozdrożu głębokiej korekty.

Rynek kryptowalut stoi na rozdrożu głębokiej korekty.

Autor: Tanay Ved

Tłumaczenie: Luffy, Foresight News

TL;TR

- Główne kanały absorpcji kapitału, takie jak ETF i DAT, wykazują ostatnio słaby popyt; proces delewarowania w październiku oraz makroekonomiczne tło awersji do ryzyka nadal wywierają presję na rynek aktywów kryptowalutowych.

- Rynki kontraktów terminowych i pożyczek DeFi przeszły pełną resetację dźwigni finansowej, struktura pozycji jest czystsza, a ryzyko systemowe uległo zmniejszeniu.

- Płynność spotowa głównych kryptowalut i altcoinów nie uległa jeszcze poprawie, rynek pozostaje w stanie kruchości i jest bardziej podatny na skrajne wahania cen.

Na początku Uptober bitcoin gwałtownie wzrósł do historycznych maksimów, jednak optymizm szybko się odwrócił, a „flash crash” z 10.11 poważnie nadwyrężył zaufanie rynku (Uptober odnosi się do typowego wzrostu rynku kryptowalut w październiku). Następnie cena bitcoina spadła o około 40 000 dolarów (ponad 33%), altcoiny ucierpiały jeszcze bardziej, a łączna kapitalizacja rynku kryptowalut spadła do około 3 bilionów dolarów. Nawet jeśli przez cały 2025 rok pojawiły się liczne pozytywne fundamenty, to jednak dynamika cen i nastroje rynkowe wykazały wyraźne rozbieżności.

Obecnie aktywa kryptowalutowe znajdują się na przecięciu wielu czynników zewnętrznych i wewnętrznych. Na poziomie makro, niepewność co do oczekiwanej obniżki stóp procentowych w grudniu oraz ostatnia słabość akcji technologicznych dodatkowo wzmagają zachowania awersji do ryzyka na rynku; wewnątrz rynku kryptowalut, ETF-y i skarbce kryptowalutowe (DAT), które wcześniej były stabilnymi kanałami absorpcji kapitału, doświadczają odpływu środków; jednocześnie fala likwidacji z „10.11” wywołała jeden z najgwałtowniejszych w historii procesów delewarowania, którego skutki nadal się utrzymują, a płynność rynku pozostaje niska.

W niniejszym artykule dogłębnie przeanalizujemy kluczowe czynniki osłabienia rynku aktywów kryptowalutowych w ostatnim czasie, koncentrując się na przepływach kapitału w ETF-ach, poziomie dźwigni na rynku kontraktów wieczystych i DeFi oraz płynności ksiąg zleceń, aby zbadać, co te zmiany mówią o obecnej strukturze rynku.

Makroekonomiczny zwrot w stronę trybu awersji do ryzyka

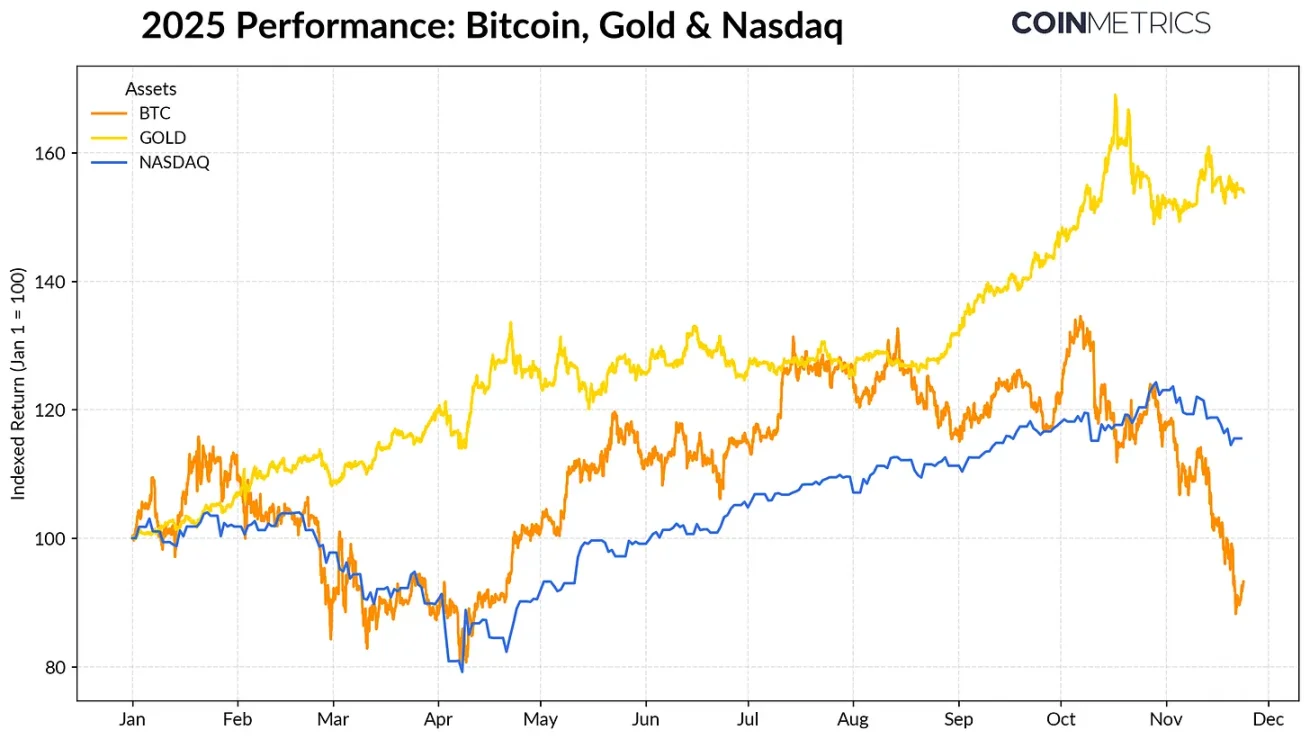

Wyniki bitcoina coraz bardziej odbiegają od głównych klas aktywów. W sytuacji, gdy banki centralne na całym świecie biją rekordy zakupów złota, a napięcia handlowe utrzymują się, złoto od początku roku przyniosło ponad 50% zwrotu, nieprzerwanie rosnąc; tymczasem akcje technologiczne (indeks Nasdaq) w czwartym kwartale straciły impet, a rynek ponownie ocenia prawdopodobieństwo nadchodzącej obniżki stóp przez Fed oraz trwałość hossy napędzanej przez AI.

Jak pokazują nasze wcześniejsze badania, relacja bitcoina z „ryzykownymi” akcjami technologicznymi i „bezpiecznym” złotem podlega cyklicznym wahaniom i dostosowuje się do zmian w otoczeniu makroekonomicznym. Sprawia to, że bitcoin jest szczególnie wrażliwy na szoki rynkowe lub wydarzenia katalizujące (takie jak październikowy flash crash i ostatnie nastroje awersji do ryzyka).

Wyniki bitcoina, złota i indeksu Nasdaq w 2025 roku, źródło danych: Coin Metrics i Google Finance

Jako „aktywo kotwiczące” całego rynku kryptowalut, korekta bitcoina rozprzestrzeniła się na inne aktywa. Choć niektóre tematyczne segmenty, takie jak privacy coiny, chwilowo radziły sobie dobrze, większość kryptowalut pozostaje silnie skorelowana z bitcoinem.

Osłabienie zdolności ETF i DAT do przyciągania kapitału

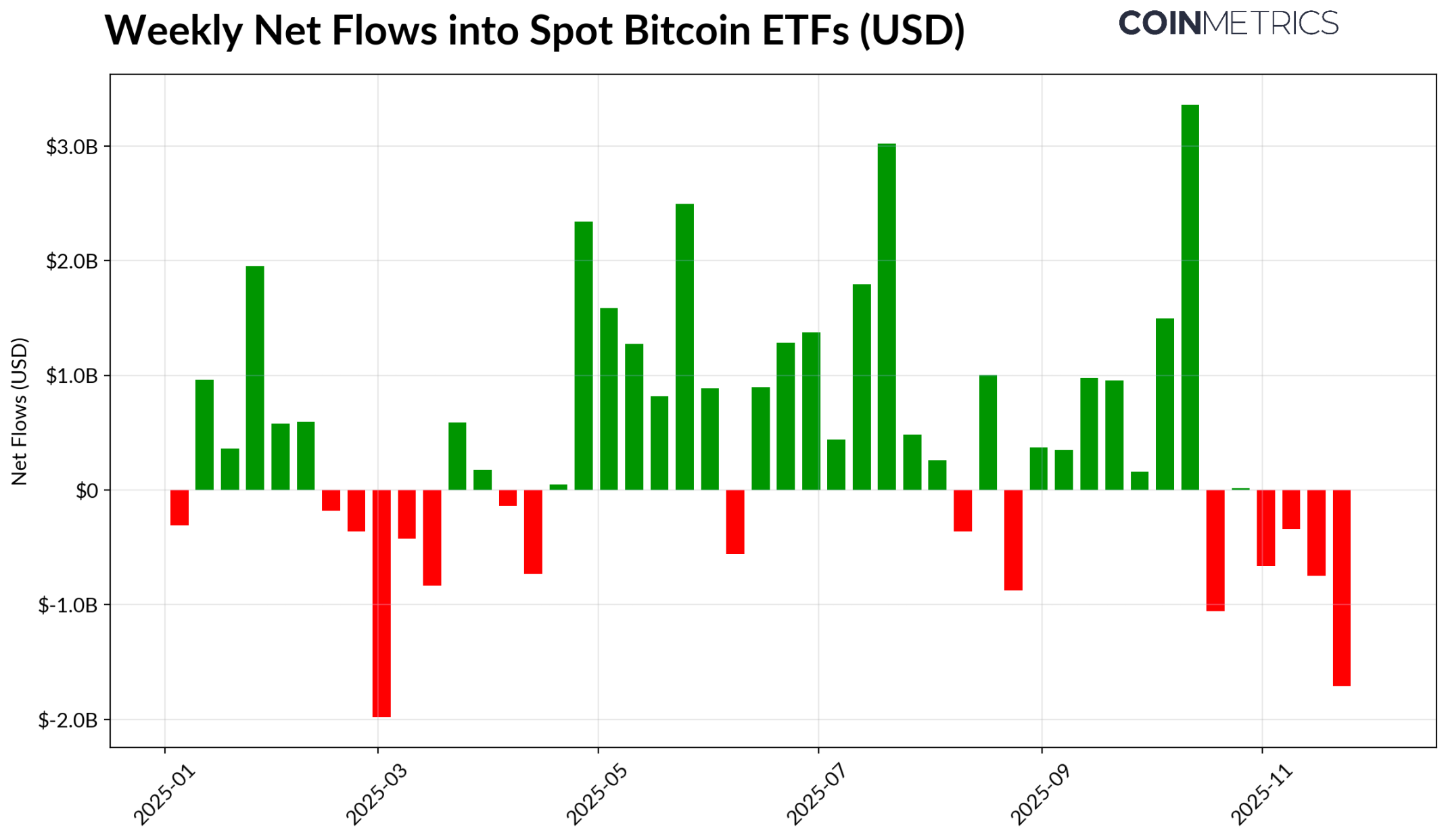

Ostatnia słabość bitcoina częściowo wynika ze spadku popytu na kluczowe kanały kapitałowe, które napędzały jego wyniki w latach 2024-2025. Od połowy października ETF-y odnotowują tygodniowe odpływy netto, których łączna wartość sięgnęła 4,9 miliarda dolarów – to największa fala umorzeń od czasu ogłoszenia taryf „Dnia Wyzwolenia” w kwietniu 2025 roku, kiedy bitcoin spadł do 75 000 dolarów. Mimo krótkoterminowych odpływów, pozycje on-chain nadal rosną – sam IBIT ETF od BlackRock posiada 780 000 bitcoinów, co stanowi około 60% obecnych zasobów spotowych ETF-ów bitcoinowych.

Jeśli napływy kapitału do ETF-ów zostaną wznowione, będzie to oznaczać stabilizację tego kanału. Dane historyczne pokazują, że w okresach wzrostu apetytu na ryzyko popyt na ETF-y był kluczową siłą absorpcji podaży bitcoina.

Tygodniowe napływy netto do ETF-ów bitcoinowych, źródło danych: Coin Metrics

Skarbce kryptowalutowe (DAT) również zaczynają odczuwać presję. Wraz z korektą cen, wartość akcji firm DAT i wielkość ich pozycji w kryptowalutach maleją, co powoduje presję na premię NAV, która napędzała ich wzrost. Osłabia to zdolność DAT do pozyskiwania nowego kapitału poprzez emisję akcji lub finansowanie dłużne, a tym samym ogranicza wzrost pozycji kryptowalutowych na akcję. Nowo powstałe, mniejsze DAT są na to szczególnie wrażliwe – zmiany warunków rynkowych mogą sprawić, że ich koszt bazowy i wycena akcji nie będą już sprzyjać dalszym zakupom.

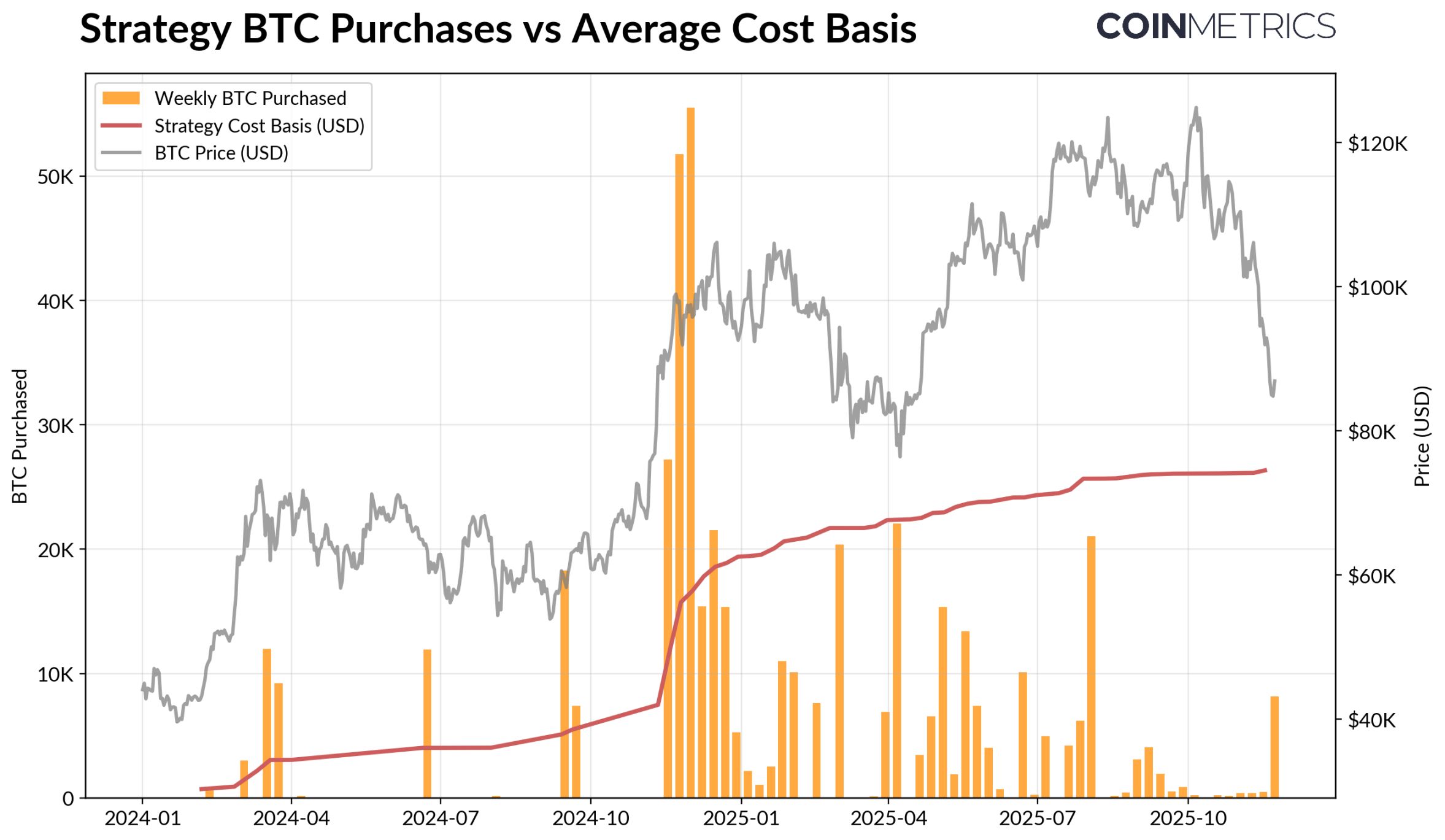

Największy obecnie DAT – Strategy – posiada 649 870 bitcoinów (około 3,2% obecnej podaży bitcoina) przy średnim koszcie 74 333 dolarów. Jak pokazuje poniższy wykres, gdy cena bitcoina rośnie, a wycena akcji jest silna, tempo zakupów Strategy wyraźnie przyspiesza, podczas gdy ostatnio tempo to spadło. Mimo to Strategy nadal posiada niezrealizowane zyski, a jego koszt bazowy jest niższy od obecnej ceny rynkowej.

Jeśli ceny spadną dalej lub pojawi się ryzyko usunięcia z indeksu, Strategy może znaleźć się pod presją; jednak poprawa warunków rynkowych może poprawić jego bilans i wycenę, ponownie stwarzając korzystne warunki do zwiększania pozycji przez DAT.

Wolumen zakupów bitcoina przez Strategy i średni koszt bazowy, źródło danych: Strategy i Bitbo Treasuries

Trend ten jest zgodny z sytuacją zyskowności on-chain. Wskaźnik zrealizowanego zysku/straty (SOPR) krótkoterminowych posiadaczy (pozycje < 155 dni) spadł do około -23% w strefie straty – historycznie poziom ten odzwierciedlał presję kapitulacyjnej sprzedaży wśród najbardziej wrażliwych na cenę uczestników rynku. Średnio długoterminowi posiadacze nadal są na plusie, ale dane SOPR wskazują na niewielki wzrost realizacji zysków. Jeśli SOPR krótkoterminowych posiadaczy wzrośnie powyżej 1,0, a tempo sprzedaży długoterminowych posiadaczy spadnie, będzie to oznaczać stopniową stabilizację rynku.

Proces delewarowania na rynku kryptowalut: kontrakty wieczyste, pożyczki DeFi i płynność

Fala likwidacji z „10.11” zapoczątkowała wielopoziomowy cykl delewarowania na rynku kontraktów terminowych, DeFi i stablecoinów, którego skutki nadal są odczuwalne na rynku kryptowalut.

Delewarowanie na rynku kontraktów wieczystych

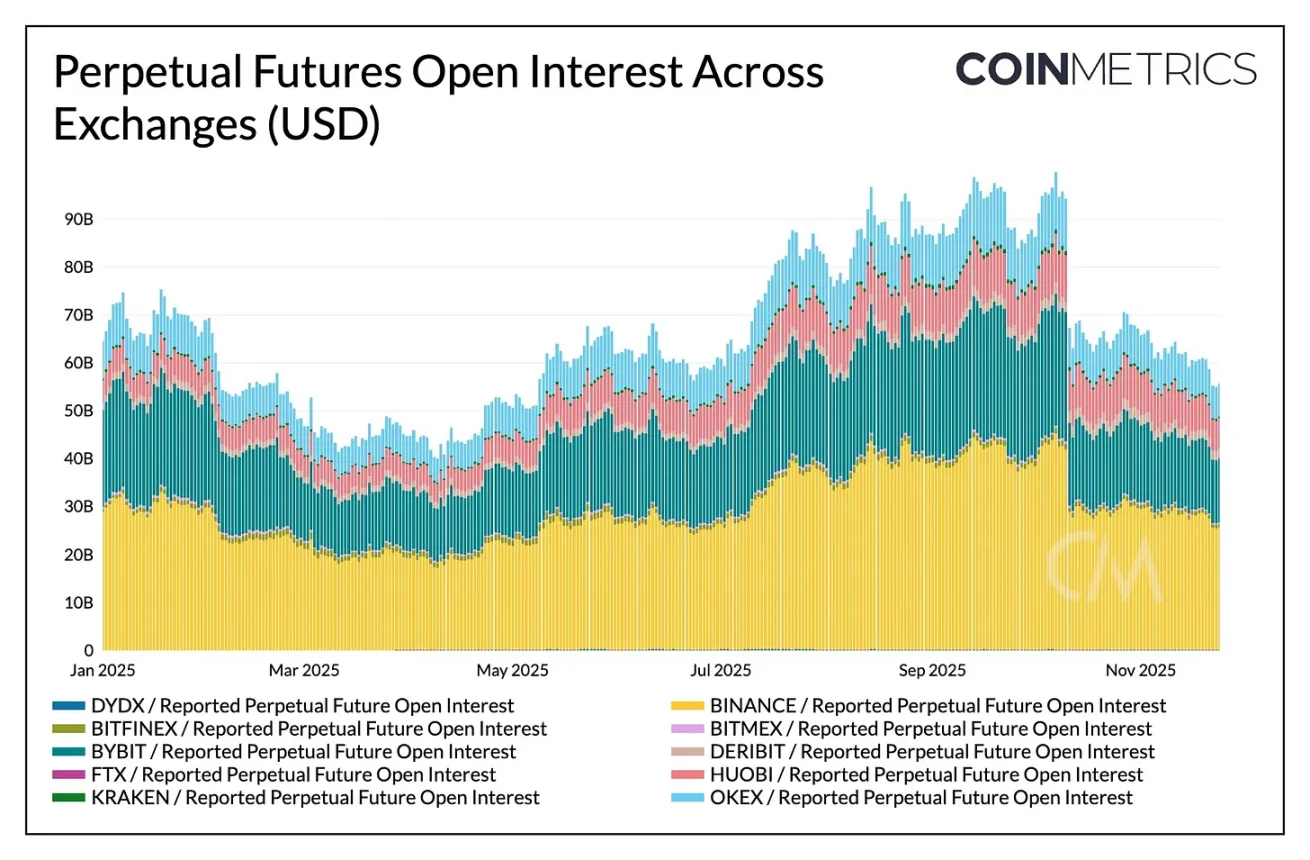

W ciągu zaledwie kilku godzin rynek kontraktów wieczystych doświadczył największej w historii fali przymusowych likwidacji, liczba otwartych pozycji (OI) zgromadzonych przez kilka miesięcy spadła o ponad 30%. Największe spadki wolumenu OI odnotowały giełdy z dużym udziałem altcoinów i inwestorów detalicznych (takie jak Hyperliquid, Binance i Bybit), co odpowiada koncentracji dźwigni przed delewarowaniem. Jak pokazuje poniższy wykres, obecny wolumen OI pozostaje znacznie poniżej szczytu ponad 90 miliardów dolarów sprzed krachu i nieznacznie spada, co wskazuje, że wraz ze stabilizacją rynku i ponowną kalibracją, dźwignia w systemie została skutecznie oczyszczona.

W tym samym czasie stopy finansowania również osłabły, odzwierciedlając resetowanie apetytu na ryzyko po stronie longów. Ostatnio stopy finansowania bitcoina oscylują wokół poziomu neutralnego lub lekko ujemnego, co odpowiada sytuacji, w której rynek nie odbudował jeszcze w pełni zaufania do kierunku trendu.

Zmiany wolumenu pozycji kontraktów wieczystych na giełdach, źródło danych: Coin Metrics

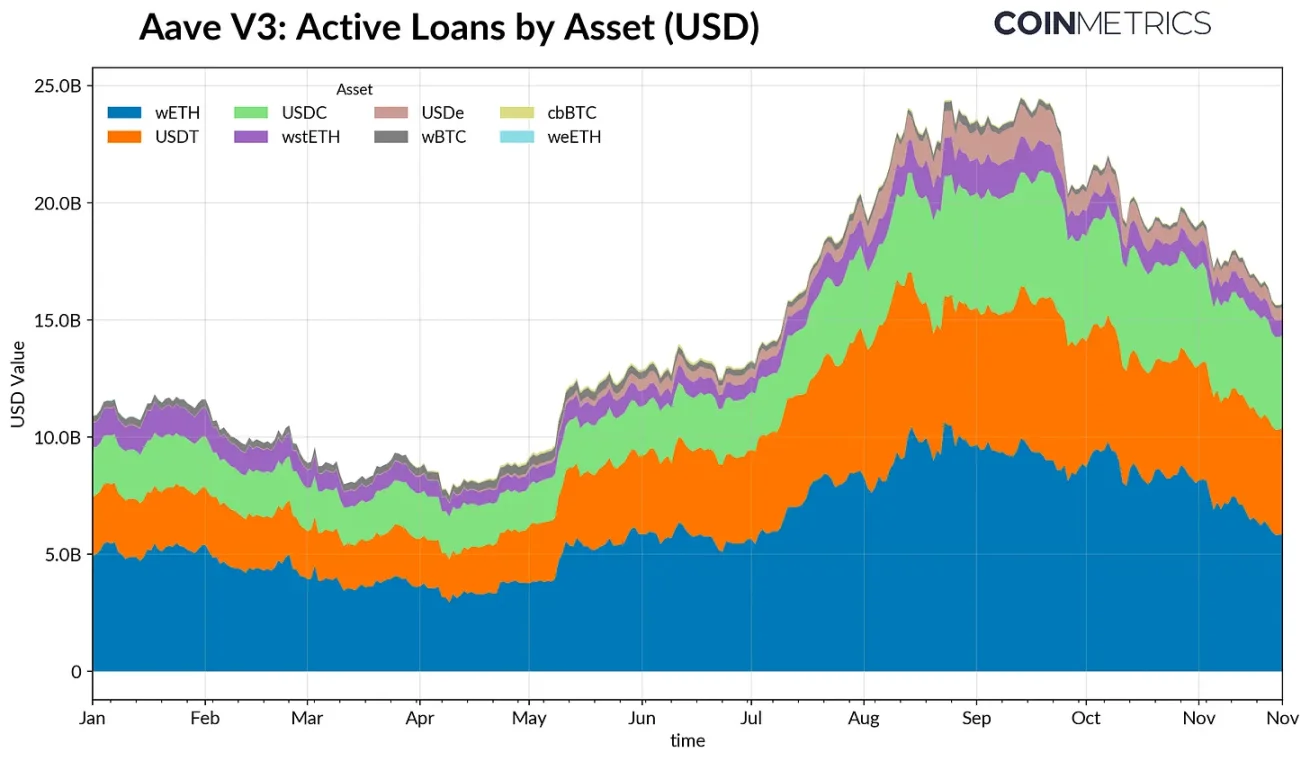

Delewarowanie w DeFi

Rynek kredytów DeFi również przeszedł stopniowy proces delewarowania. Od końca września, kiedy osiągnął szczyt, wolumen aktywnych pożyczek na Aave V3 stale maleje. W obliczu słabego apetytu na ryzyko i repricingu zabezpieczeń, pożyczkobiorcy masowo zmniejszają dźwignię i spłacają zadłużenie. Największy spadek dotyczy pożyczek denominowanych w stablecoinach – pod wpływem depegu Ethena USDe, wolumen pożyczek związanych z USDe spadł o 65%, wywołując falę likwidacji syntetycznych pozycji dolarowych.

Podobnie pożyczki powiązane z Ethereum również się skurczyły: wolumen pożyczek WETH i tokenów stakingowych z płynnością (LST) spadł o około 35%-40%, co odzwierciedla zmniejszenie strategii pożyczek cyklicznych i strategii stakingu z dochodem.

Wolumen aktywnych pożyczek na Aave V3, źródło danych: Coin Metrics

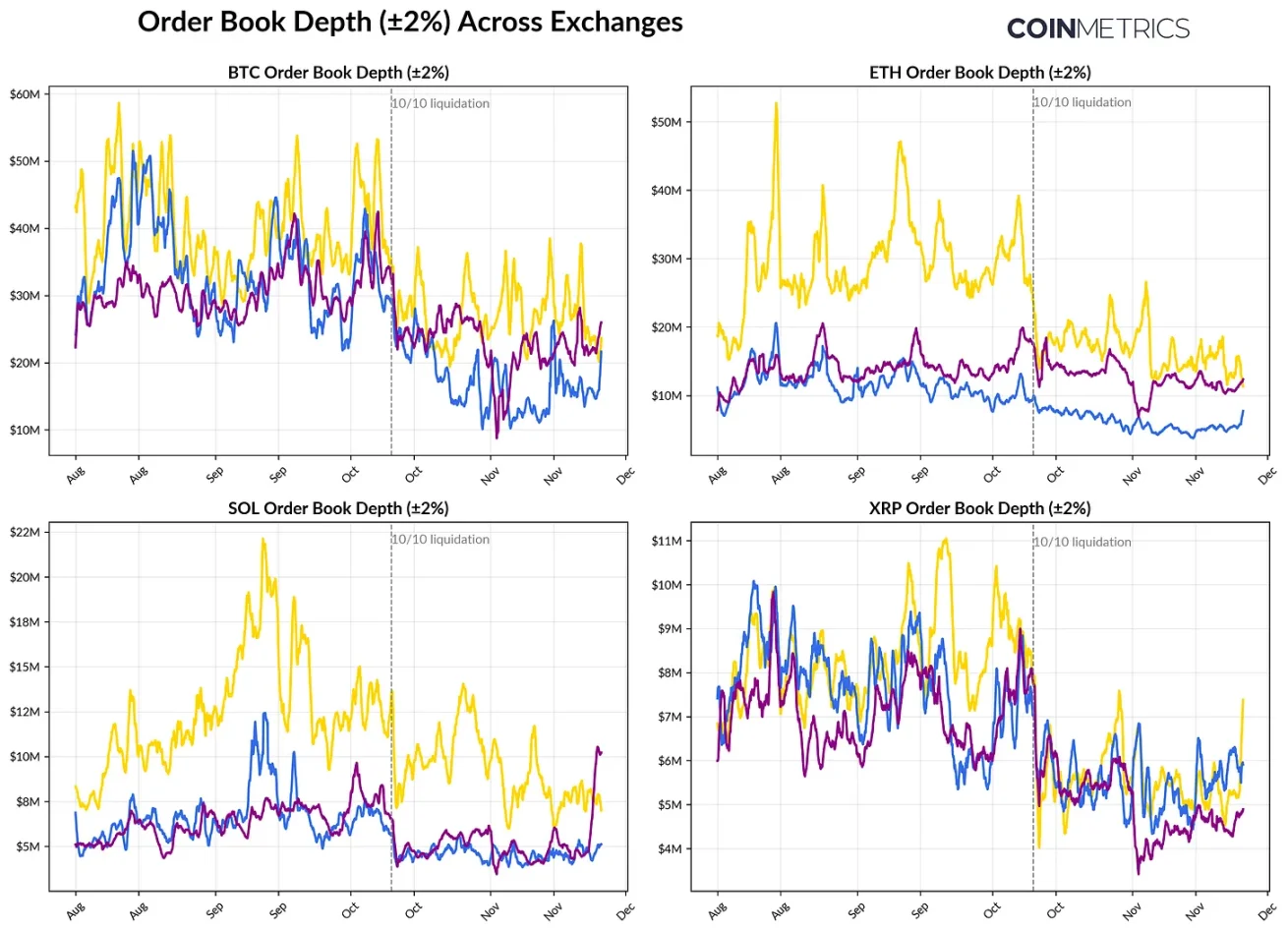

Niska płynność spotowa

Po fali likwidacji z „10.11” płynność na rynku spot pozostaje napięta. Na głównych giełdach wolumen głębokości transakcji (±2%) dla bitcoina, ethereum, solany i innych kryptowalut jest nadal o 30%-40% niższy niż na początku października, co wskazuje, że płynność nie odbudowała się wraz z ceną. Z powodu mniejszej liczby zleceń rynek pozostaje kruchy, a nawet niewielkie transakcje mogą wywołać nieproporcjonalne wahania cen, zwiększając zmienność i potęgując efekt przymusowej sprzedaży.

Płynność altcoinów jest jeszcze gorsza. Głębokość ksiąg zleceń poza głównymi kryptowalutami spadła jeszcze bardziej i na dłużej, co odzwierciedla utrzymującą się awersję rynku do ryzykownych aktywów i spadek aktywności animatorów rynku. Poprawa płynności spotowej na szeroką skalę pomogłaby ograniczyć szoki cenowe i ustabilizować rynek, ale jak dotąd niewystarczająca głębokość pozostaje jednym z najbardziej widocznych sygnałów, że presja systemowa nie została jeszcze w pełni złagodzona.

Zmiany głębokości ksiąg zleceń na giełdach, źródło danych: Coin Metrics

Wnioski

Rynek aktywów kryptowalutowych przechodzi obecnie kompleksową korektę, na którą wpływ mają słaby popyt na ETF-y i DAT, reset dźwigni na rynkach kontraktów terminowych i DeFi oraz niska płynność spotowa. Te dynamiki wywierają presję na ceny, ale jednocześnie sprawiają, że system rynkowy staje się zdrowszy, poziom dźwigni niższy, a pozycje bardziej neutralne, coraz bardziej powracając do napędu fundamentalnego.

Jednocześnie otoczenie makroekonomiczne pozostaje główną przeszkodą. Słabość akcji AI, rewizja oczekiwań dotyczących obniżek stóp i ogólna awersja do ryzyka tłumią popyt rynkowy. Jeśli główne kanały kapitałowe (napływy do ETF-ów, zwiększanie pozycji przez DAT, wzrost podaży stablecoinów) się odbudują, a płynność spotowa wzrośnie, stworzy to podstawy do stabilizacji rynku i ostatecznego odwrócenia trendu. Do tego czasu rynek pozostanie areną napięć między makroekonomicznym tłem awersji do ryzyka a wewnętrzną strukturą rynku kryptowalut.

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

Myślisz, że Bitcoin osiągnął dno? Dane Santiment mówią, żebyś przemyślał to jeszcze raz

Odbicie Bitcoin od poziomu 80,000 dolarów nie gwarantuje osiągnięcia dna, ponieważ dane pokazują wysoki poziom strachu, niską aktywność, a historia ostrzega, że najgorsze może jeszcze nie minęło.

Franklin Templeton naciska na ETF Solana w związku z silnymi napływami, czy rozpocznie się odbudowa ceny SOL?

Franklin Templeton złożył ostateczny wniosek do amerykańskiej SEC o uruchomienie swojego ETF na Solana, w związku z dużym popytem, podczas gdy cena SOL wykazuje oznaki odbicia.

Mit o „kryptowalutowym skarbcu” upada? Spadek cen akcji i kryptowalut, firmy zmuszone do wyprzedaży aktywów cyfrowych

Jednakże Strategy, będący pionierem w dziedzinie „kryptowalutowych skarbców”, zdecydował się zwiększyć swoje zaangażowanie wbrew trendowi.