Grayscale: O terceiro trimestre mostra uma temporada local de altcoins novamente, o que observar no quarto trimestre?

A legislação sobre a estrutura do mercado de criptomoedas, os padrões gerais de listagem de ETP e o corte das taxas de juros são os principais catalisadores do mercado no quarto trimestre.

A legislação sobre a estrutura do mercado de criptomoedas, os padrões universais de listagem de ETP e o corte de juros são os principais catalisadores do mercado no quarto trimestre.

Autor: Grayscale

Tradução: Luffy, Foresight News

A instituição de pesquisa em cripto Grayscale publicou o relatório de insights do mercado de criptomoedas para o terceiro trimestre de 2025, destacando que os seis principais setores de criptomoedas apresentaram retornos positivos nos preços, mas com fundamentos mistos. O bitcoin teve um desempenho inferior aos outros setores, caracterizando uma temporada local de altcoins. A Grayscale também mencionou três temas centrais: legislação e adoção de stablecoins, aumento do volume de negociação em exchanges centralizadas e ascensão dos tesouros de ativos digitais, além de apresentar perspectivas sobre os possíveis impulsionadores e riscos para o quarto trimestre. O conteúdo original traduzido segue abaixo:

TL;DR

- No terceiro trimestre de 2025, os seis principais setores de criptomoedas apresentaram retornos positivos nos preços, mas os fundamentos foram mistos.

- Neste trimestre, o bitcoin teve desempenho inferior aos demais setores do mercado cripto, um padrão que pode ser visto como uma temporada de altcoins, mas com diferenças marcantes em relação a ciclos anteriores.

- Os 20 principais tokens do trimestre (com base no retorno ajustado à volatilidade) destacaram a importância da legislação e adoção de stablecoins, aumento do volume de negociação em exchanges centralizadas e a relevância dos tesouros de ativos digitais (DAT).

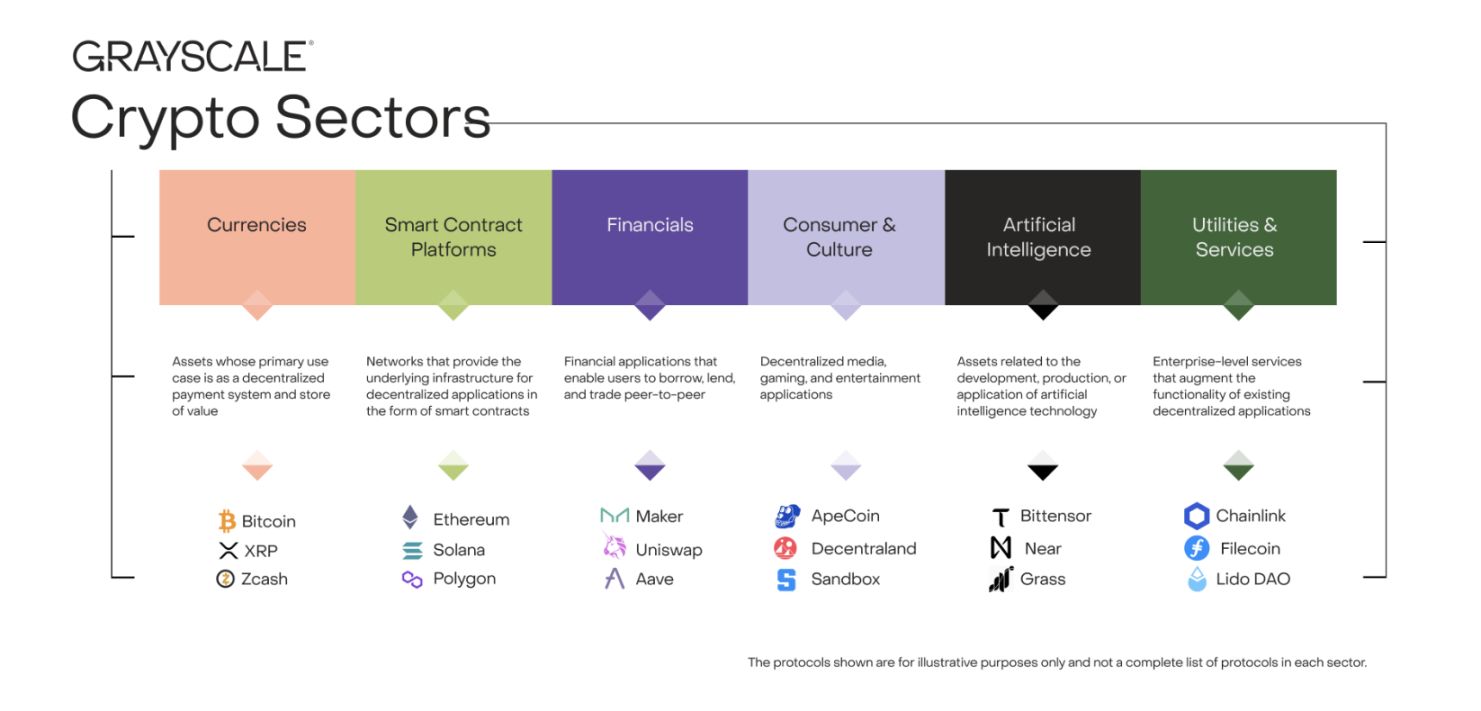

Todos os ativos do universo cripto estão relacionados à tecnologia blockchain e compartilham a mesma estrutura básica de mercado, mas as semelhanças param por aí. Esta classe de ativos abrange uma ampla gama de tecnologias de software, com aplicações em finanças de consumo, inteligência artificial (IA), mídia, entretenimento e outros setores. Para organizar o mercado, a equipe de pesquisa da Grayscale, em conjunto com a FTSE Russell, desenvolveu um sistema proprietário de classificação chamado “Setores de Criptomoedas”. Esta estrutura cobre seis setores de mercado independentes (ver Gráfico 1), incluindo 261 tokens, com valor de mercado total de 3,5 trilhões de dólares.

Gráfico 1: Estrutura dos Setores de Criptomoedas

Métricas Fundamentais da Blockchain

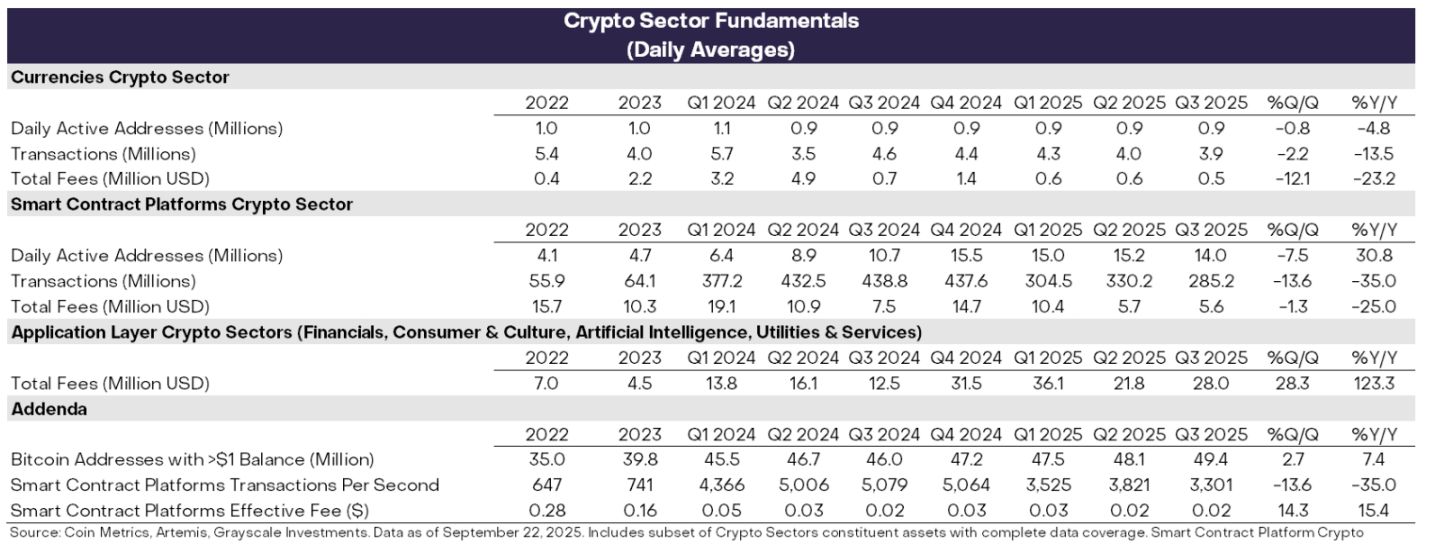

Blockchains não são empresas tradicionais, mas ainda podemos medir sua atividade econômica e saúde financeira por analogia. As três principais métricas para atividade on-chain são: número de usuários, volume de transações e taxas de transação. Devido ao anonimato das blockchains, analistas geralmente usam endereços ativos (endereços que realizaram pelo menos uma transação) como um substituto para o número de usuários.

No terceiro trimestre, os fundamentos dos setores de criptomoedas foram mistos (ver Gráfico 2). Do lado negativo, os setores de “Moeda” e “Plataformas de Contratos Inteligentes” apresentaram quedas sequenciais no número de usuários, volume de transações e taxas. De modo geral, desde o primeiro trimestre, a especulação relacionada a moedas Meme vem esfriando, levando a uma queda tanto no volume quanto na atividade de transações.

Um sinal positivo digno de nota é que as taxas na camada de aplicação das blockchains aumentaram 28% em relação ao trimestre anterior. Esse crescimento foi impulsionado principalmente por algumas aplicações líderes em taxas, incluindo: (1) a exchange descentralizada Jupiter do ecossistema Solana; (2) o principal protocolo de empréstimos Aave; (3) a exchange de contratos perpétuos Hyperliquid. Em termos anualizados, a receita de taxas da camada de aplicação já ultrapassa 10 bilhões de dólares. Blockchains são tanto redes digitais de transação quanto plataformas de desenvolvimento de aplicações; portanto, o crescimento das taxas na camada de aplicação pode ser visto como um importante sinal de aumento da adoção da tecnologia blockchain.

Gráfico 2: Fundamentos mistos dos setores de criptomoedas no terceiro trimestre de 2025

Rastreamento de Desempenho de Preço

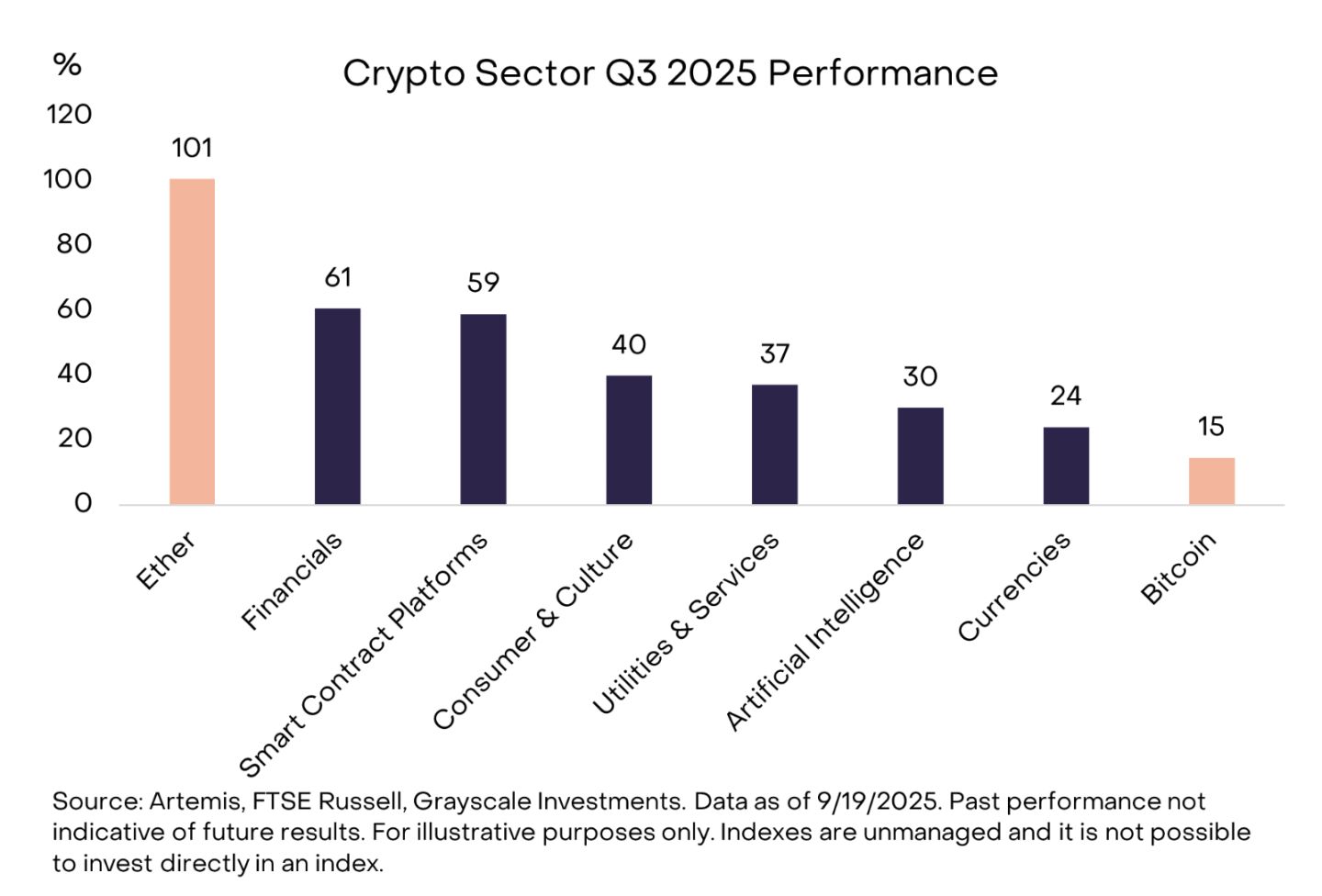

No segundo trimestre, todos os seis principais setores de criptomoedas apresentaram retornos positivos nos preços (ver Gráfico 3). Neste trimestre, o bitcoin teve desempenho inferior aos outros setores, um padrão que pode ser visto como uma “temporada de altcoins”, mas com diferenças marcantes em relação a ciclos anteriores de queda da dominância do bitcoin.

O “Setor Financeiro” liderou os ganhos, beneficiando-se principalmente do aumento do volume de negociação em exchanges centralizadas (CEX); o avanço do setor de “Plataformas de Contratos Inteligentes” pode estar relacionado ao progresso da legislação e adoção de stablecoins. Embora todos os setores tenham apresentado retornos positivos, o “Setor de IA” ficou atrás dos demais, tendência alinhada ao desempenho fraco das ações de IA no mesmo período; o “Setor de Moeda” também teve desempenho inferior, refletindo o crescimento mais moderado do preço do bitcoin.

Gráfico 3: Bitcoin com desempenho inferior aos outros setores do mercado cripto

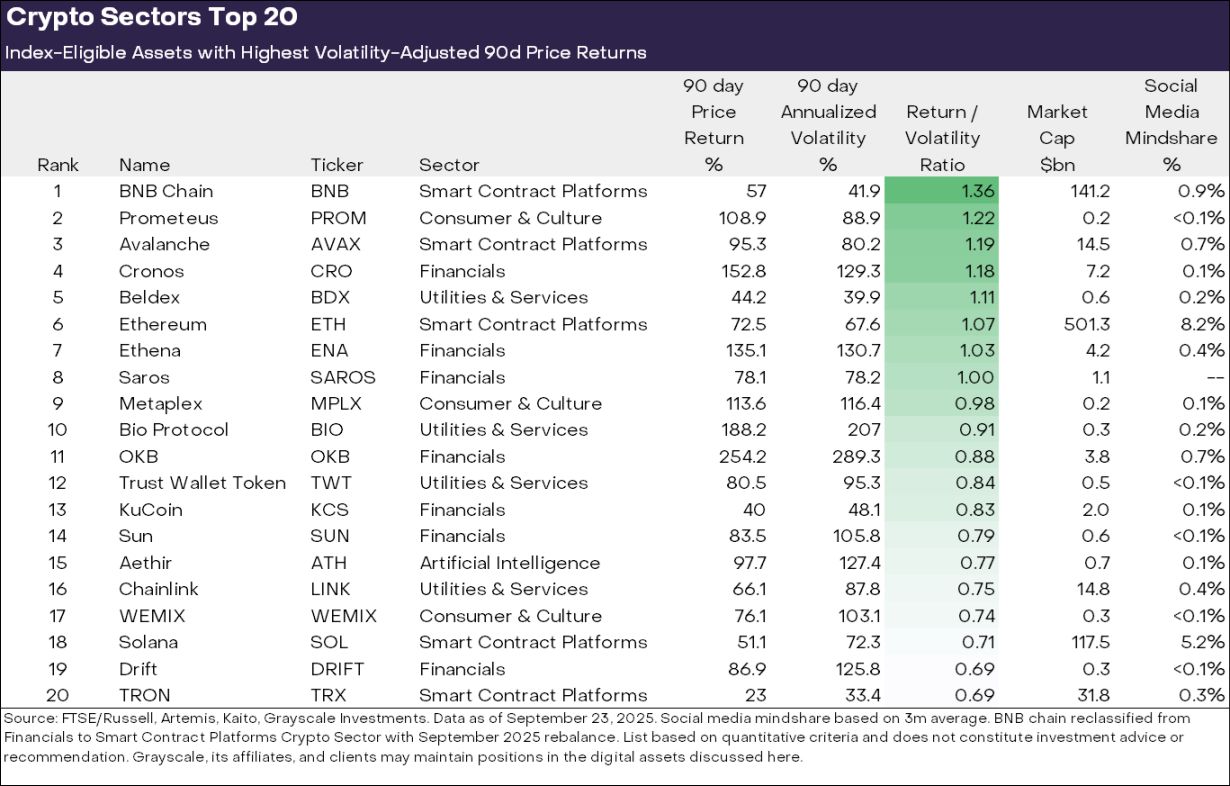

A diversidade da classe de ativos cripto significa que os temas dominantes do mercado e os setores líderes frequentemente mudam. O Gráfico 4 mostra os 20 principais tokens do índice de setores de criptomoedas do terceiro trimestre, classificados pelo retorno ajustado à volatilidade. A lista inclui tanto grandes tokens com valor de mercado acima de 10 bilhões de dólares (como ETH, BNB, SOL, LINK, AVAX) quanto alguns tokens de médio e pequeno porte com valor de mercado abaixo de 500 milhões de dólares. Em termos de distribuição setorial, o “Setor Financeiro” (7 ativos) e o “Setor de Plataformas de Contratos Inteligentes” (5 ativos) foram os principais destaques do top 20 deste trimestre.

Gráfico 4: Ativos com melhor desempenho ajustado ao risco nos setores de criptomoedas

Em nossa visão, três temas se destacaram no desempenho do mercado:

(1) Ascensão dos Tesouros de Ativos Digitais (DAT): No último trimestre, o número de tesouros de ativos digitais (DAT) aumentou significativamente. Essas empresas listadas incorporam ativos cripto em seus balanços, oferecendo exposição a investidores de ações. Vários tokens do top 20 deste trimestre (incluindo ETH, SOL, BNB, ENA, CRO) podem ter se beneficiado do lançamento de novos DATs.

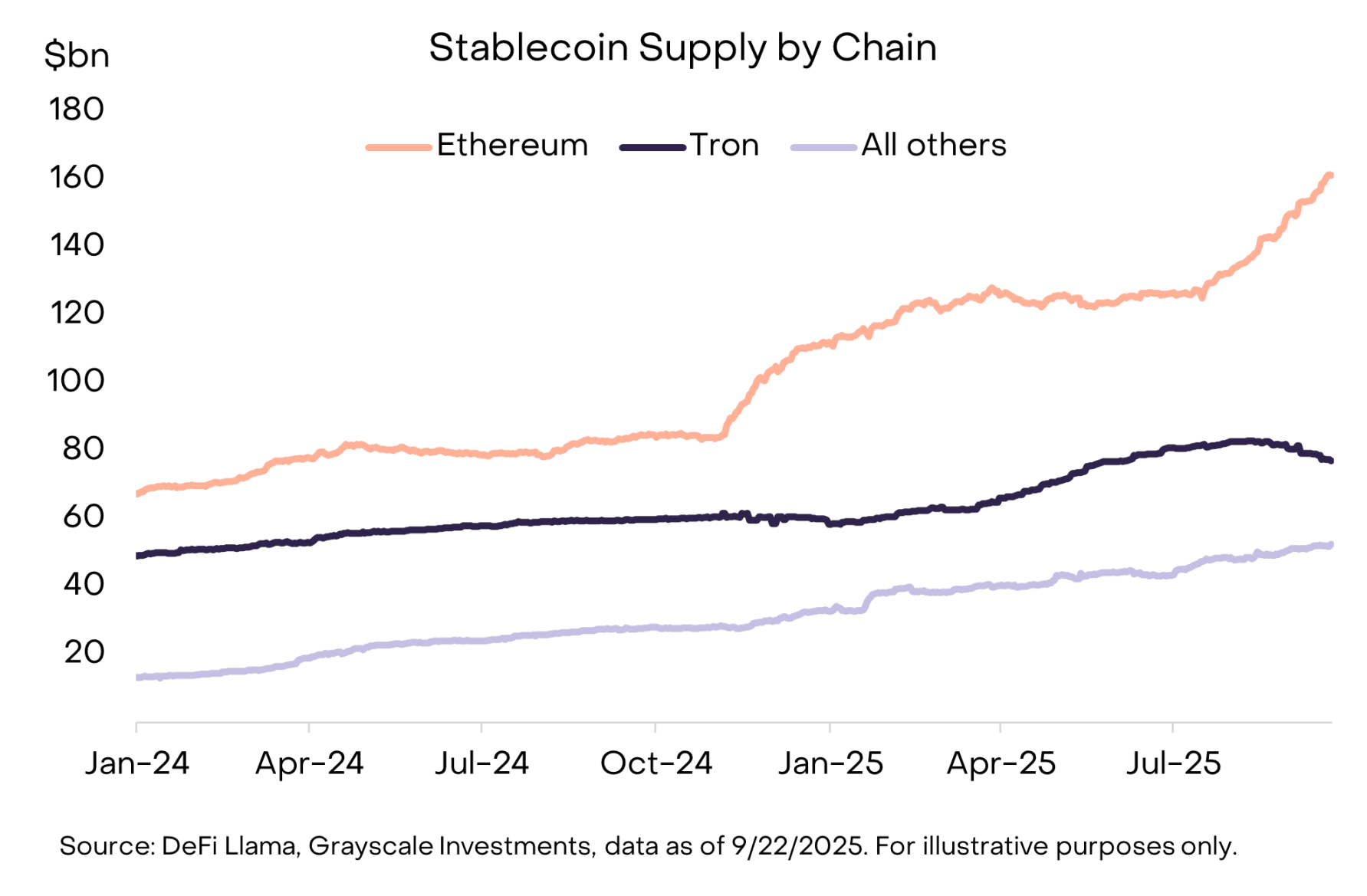

(2) Aceleração da adoção de stablecoins: A legislação e adoção de stablecoins foi outro tema central do último trimestre. Em 18 de julho, o presidente Trump assinou a “Lei GENIUS”, estabelecendo um quadro regulatório abrangente para o mercado de stablecoins nos EUA. Após a aprovação da lei, a adoção de stablecoins acelerou significativamente, com o fornecimento em circulação crescendo 16% e ultrapassando 290 bilhões de dólares (ver Gráfico 5). Os principais beneficiários foram as plataformas de contratos inteligentes que suportam transações com stablecoins, incluindo ETH, TRX, AVAX, sendo que AVAX apresentou crescimento notável no volume de stablecoins. O emissor de stablecoins Ethena também obteve retornos de preço robustos, embora seu stablecoin USDe não atenda aos requisitos da Lei GENIUS.

Gráfico 5: Crescimento do fornecimento de stablecoins neste trimestre, com destaque para o ecossistema Ethereum

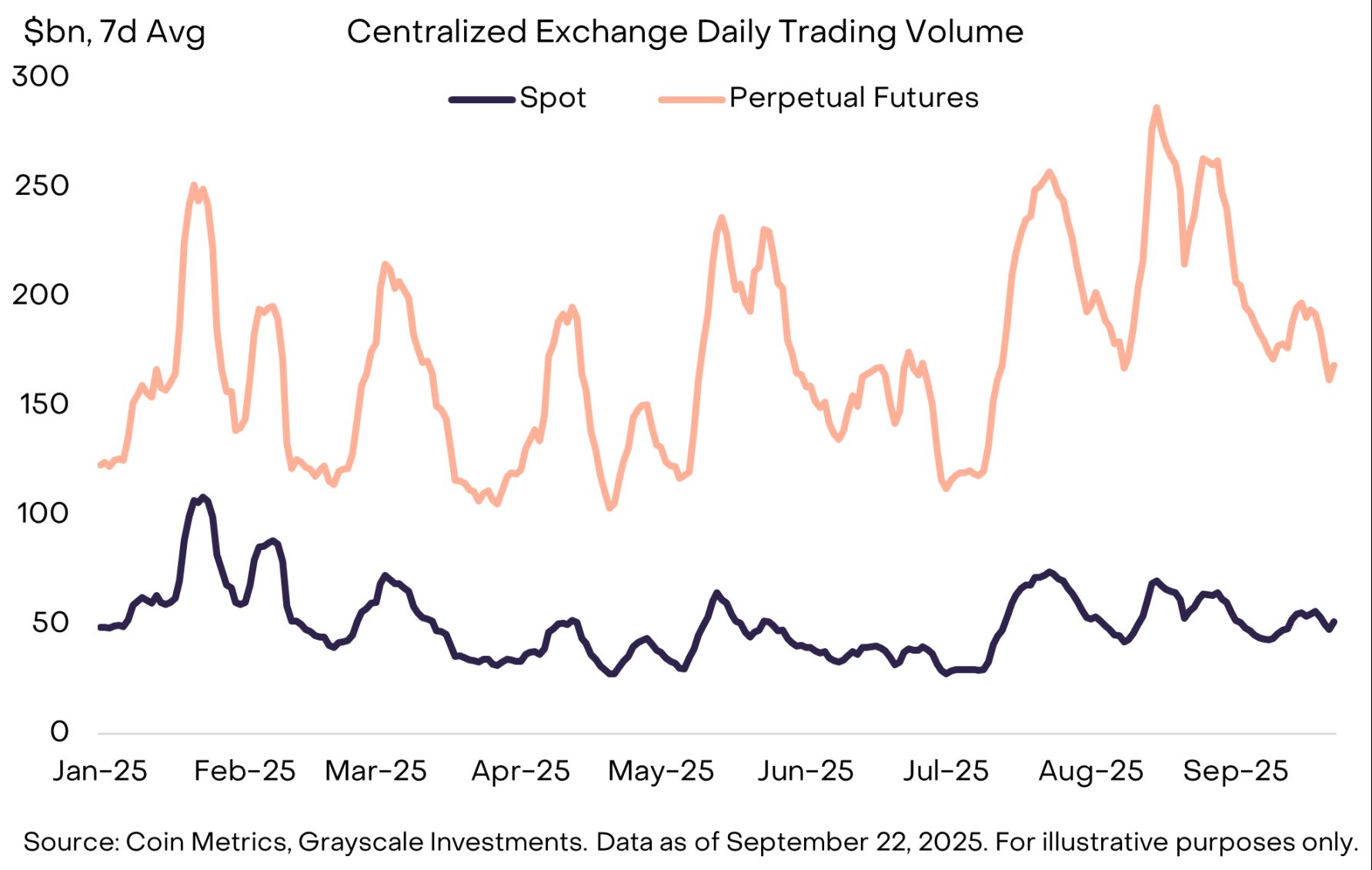

(3) Recuperação do volume de negociação em exchanges: A atividade no setor de exchanges foi o terceiro tema principal. Em agosto, o volume de negociação em exchanges centralizadas atingiu o maior nível mensal desde janeiro (ver Gráfico 6). Essa tendência beneficiou vários ativos relacionados a exchanges centralizadas, incluindo BNB, CRO, OKB, KCS, todos presentes no top 20 deste trimestre (alguns tokens também estão relacionados a plataformas de contratos inteligentes).

Ao mesmo tempo, o setor de contratos perpétuos descentralizados continuou aquecido. A principal exchange de contratos perpétuos, Hyperliquid, expandiu-se significativamente neste trimestre, com receita de taxas entre as três maiores do mercado cripto; a concorrente menor DRIFT entrou no top 20 dos setores de criptomoedas graças ao aumento do volume de negociação; outro protocolo descentralizado de contratos perpétuos, ASTER, foi lançado em meados de setembro e, em apenas uma semana, seu valor de mercado saltou de 145 milhões para 3,4 bilhões de dólares.

Gráfico 6: Volume de negociação de contratos perpétuos em exchanges centralizadas atinge máxima anual em agosto

Perspectivas para o Quarto Trimestre

No quarto trimestre, os fatores que impulsionam os retornos dos setores de criptomoedas podem diferir dos do terceiro trimestre, com os principais catalisadores potenciais incluindo:

Primeiro, comitês relevantes do Senado dos EUA já começaram a avançar na legislação sobre a estrutura do mercado de criptomoedas, após a aprovação bipartidária do projeto de lei correspondente na Câmara em julho. Essa legislação fornecerá uma estrutura abrangente de supervisão de serviços financeiros para o setor cripto, potencialmente promovendo uma integração mais profunda entre o mercado cripto e o setor financeiro tradicional.

Em segundo lugar, a Securities and Exchange Commission (SEC) dos EUA aprovou padrões universais de listagem para produtos negociados em bolsa de commodities (ETP). Essa medida pode permitir que mais ativos cripto sejam acessíveis a investidores americanos por meio de estruturas ETP, ampliando ainda mais o acesso ao mercado.

Por fim, o ambiente macroeconômico pode continuar a evoluir. Na semana passada, o Federal Reserve anunciou um corte de 25 pontos-base na taxa de juros e sinalizou a possibilidade de mais dois cortes ainda este ano. Os ativos cripto podem se beneficiar dos cortes de juros, pois estes reduzem o custo de oportunidade de manter ativos não remunerados e podem aumentar o apetite ao risco dos investidores. Ao mesmo tempo, a fraqueza do mercado de trabalho nos EUA, as altas avaliações do mercado de ações e as incertezas geopolíticas serão os principais riscos de queda enfrentados pelo mercado cripto no quarto trimestre.

Aviso Legal: o conteúdo deste artigo reflete exclusivamente a opinião do autor e não representa a plataforma. Este artigo não deve servir como referência para a tomada de decisões de investimento.

Talvez também goste

Caminho Oficial de Preço do TRUMP: Vai Fluir Suavemente ou Despencar Bruscamente?

Ursos esmagam o token Story (IP) com uma queda devastadora de 25% no intradiário

Varejista japonês Mac House aumenta suas holdings de BTC para 106,65

Bitcoin confirma novo teste-chave na EMA de 20 semanas em $98K como suporte crítico