Glassnode: BTC cai para 89.000, sentimento de aversão ao risco permanece forte no mercado de opções

No curto prazo, a faixa entre 95 mil e 97 mil dólares pode representar uma resistência local; se o preço conseguir ultrapassar novamente essa faixa, isso indicará que o mercado está gradualmente recuperando o equilíbrio.

Título original: Below the Band

Autores originais: Chris Beamish, CryptoVizArt, Antoine Colpaert, Glassnode

Tradução original: Jinse Finance

Pontos principais deste artigo:

• O Bitcoin caiu abaixo da base de custo dos STH (detentores de curto prazo) e da faixa de -1 STD (desvio padrão), pressionando os compradores recentes; a região entre 95.000 e 97.000 dólares tornou-se agora uma resistência chave e, caso seja reconquistada, marcará os primeiros passos para a recuperação da estrutura de mercado.

• A procura à vista permanece fraca, com fluxos de entrada nos ETFs à vista dos EUA fortemente negativos, e os alocadores de ativos TradFi também não aumentaram as compras.

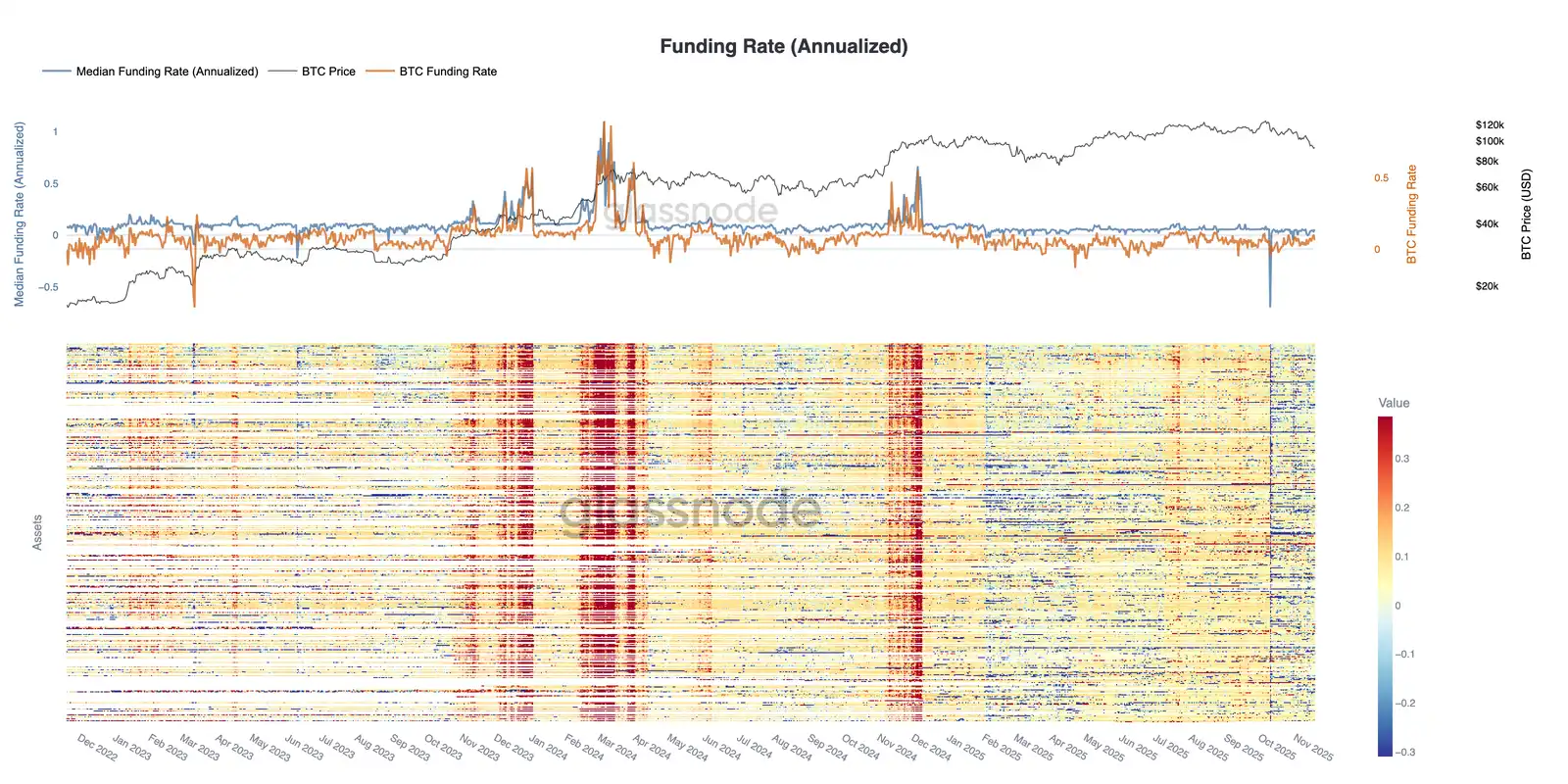

• O alavancamento especulativo continua a diminuir, refletido na queda do volume de contratos em aberto dos 500 principais ativos em futuros e nas taxas de financiamento atingindo mínimos do ciclo.

• O mercado de opções reprecificou significativamente o risco, com a volatilidade implícita a subir em todos os prazos, enquanto o skew permanece muito baixo, pois os traders pagam prêmios elevados para proteção contra riscos de queda.

• O fluxo e a procura dominados por opções de venda em preços de exercício chave (como 90K) reforçam estratégias defensivas de posição, com os traders mais ativos em hedge do que em aumentar a exposição ao risco de alta.

• O DVOL recuperou para máximos mensais, ligando a reprecificação generalizada do risco através de indicadores como volatilidade, skew e fluxo, e sinalizando expectativas de aumento da volatilidade a curto prazo.

O Bitcoin quebrou abaixo da anterior faixa de consolidação, caindo abaixo dos 97.000 dólares e tocando brevemente os 89.000 dólares, estabelecendo um novo mínimo local e revertendo os ganhos acumulados desde o início do ano. Esta queda mais profunda prolonga a tendência de mercado ligeiramente bearish que destacámos na semana passada e levanta dúvidas sobre o possível reaparecimento de suportes estruturais. Neste artigo, iremos utilizar modelos de avaliação on-chain e a realização de perdas dos detentores de curto prazo para avaliar a reação do mercado a esta queda. Em seguida, analisaremos opções, fluxos de ETF e posições em futuros para avaliar como os especuladores ajustaram o sentimento nesta nova fase de fraqueza.

Insights On-chain

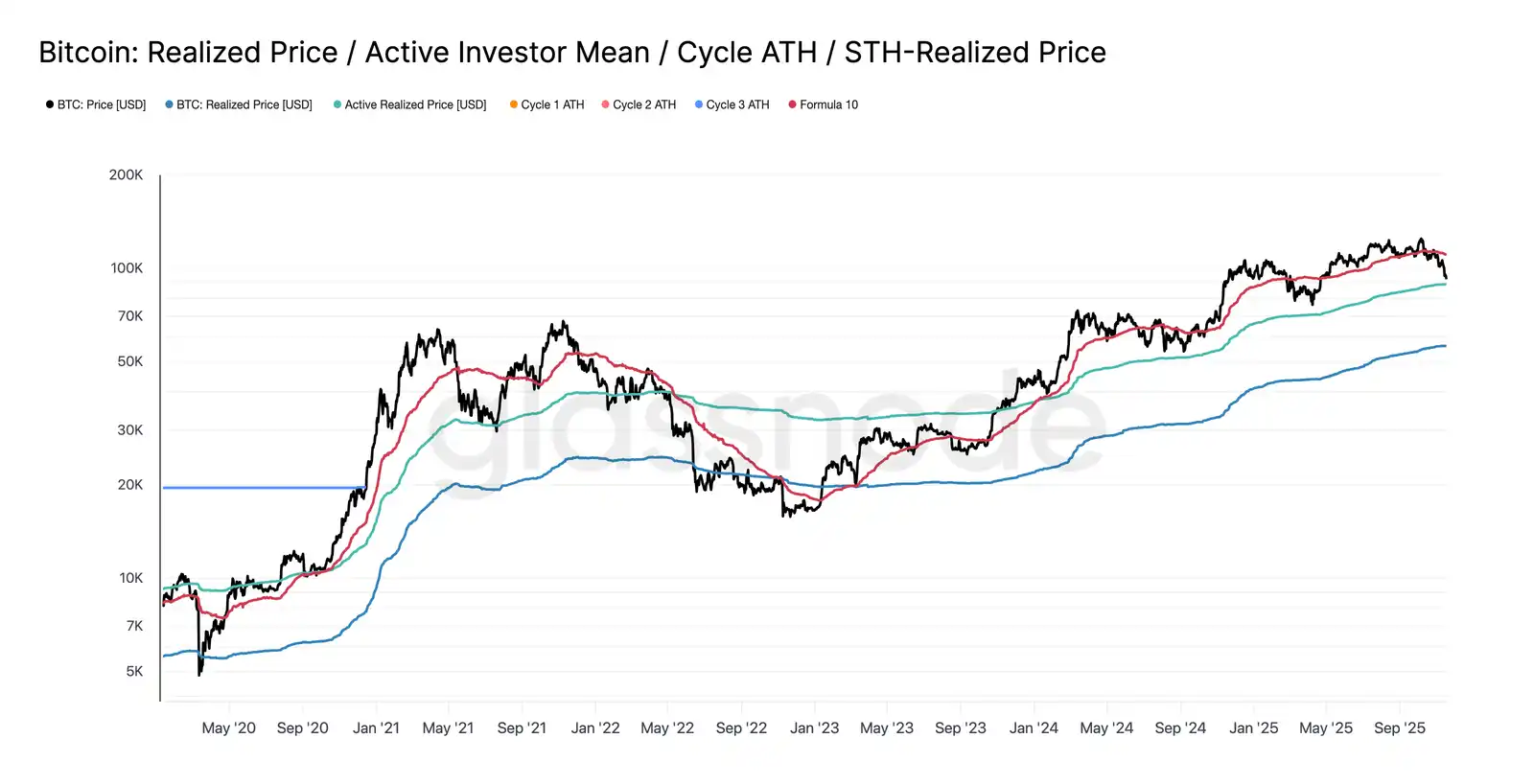

Quebra da banda inferior

Quebrar abaixo dos 97.000 dólares, o limite inferior da "faixa de consolidação" da semana passada, sinaliza o risco de uma correção mais profunda. O preço caiu então para 89.000 dólares, formando um novo mínimo local, abaixo do nível de -1 desvio padrão em relação à base de custo dos detentores de curto prazo (atualmente perto de 109.500 dólares, com -1 STD em cerca de 95.400 dólares).

Esta queda confirma que praticamente todos os grupos de investidores recentes sofreram perdas, uma estrutura que historicamente desencadeia vendas em pânico e enfraquece o momentum do mercado, exigindo tempo para recuperação. No curto prazo, a faixa entre 95.000 e 97.000 dólares pode servir como resistência local; se o preço conseguir recuperar esta zona, indicará que o mercado está gradualmente a restabelecer o equilíbrio.

Venda em pânico atinge o pico

Do ponto de vista do comportamento dos investidores, esta queda marca a terceira vez desde o início de 2024 que o preço do Bitcoin cai abaixo do limite inferior do modelo de base de custo dos detentores de curto prazo. No entanto, o grau de pânico entre os principais compradores é claramente superior desta vez. A média móvel de 7 dias das perdas realizadas dos STH disparou para 523 milhões de dólares por dia, o nível mais alto desde o colapso da FTX.

Perdas tão elevadas destacam uma estrutura de topo mais pesada formada entre 106.000 e 118.000 dólares, com uma densidade muito superior aos picos de ciclos anteriores. Isto significa que será necessário ou uma procura muito mais forte para absorver as vendas de BTC, ou o mercado terá de passar por uma fase de acumulação mais longa e profunda para recuperar o equilíbrio.

Testando a procura ativa

Revisitando os modelos de avaliação, o mercado entrou agora em território desconhecido, com o interesse especulativo a aumentar significativamente nesta fase bearish moderada. A primeira zona de defesa principal situa-se no preço realizado dos investidores ativos (Active Investors' Realized Price), atualmente em cerca de 88.600 dólares. O Bitcoin a negociar perto deste preço equivale ao custo base dos detentores não adormecidos que negociaram ativamente nos últimos meses, tornando-o uma potencial faixa de negociação de médio prazo.

No entanto, se o preço cair decisivamente abaixo deste modelo, marcará a primeira vez neste ciclo que o preço cai abaixo da base de custo dos investidores ativos, sinalizando claramente que o momentum bearish domina o mercado.

Outra forma de retração

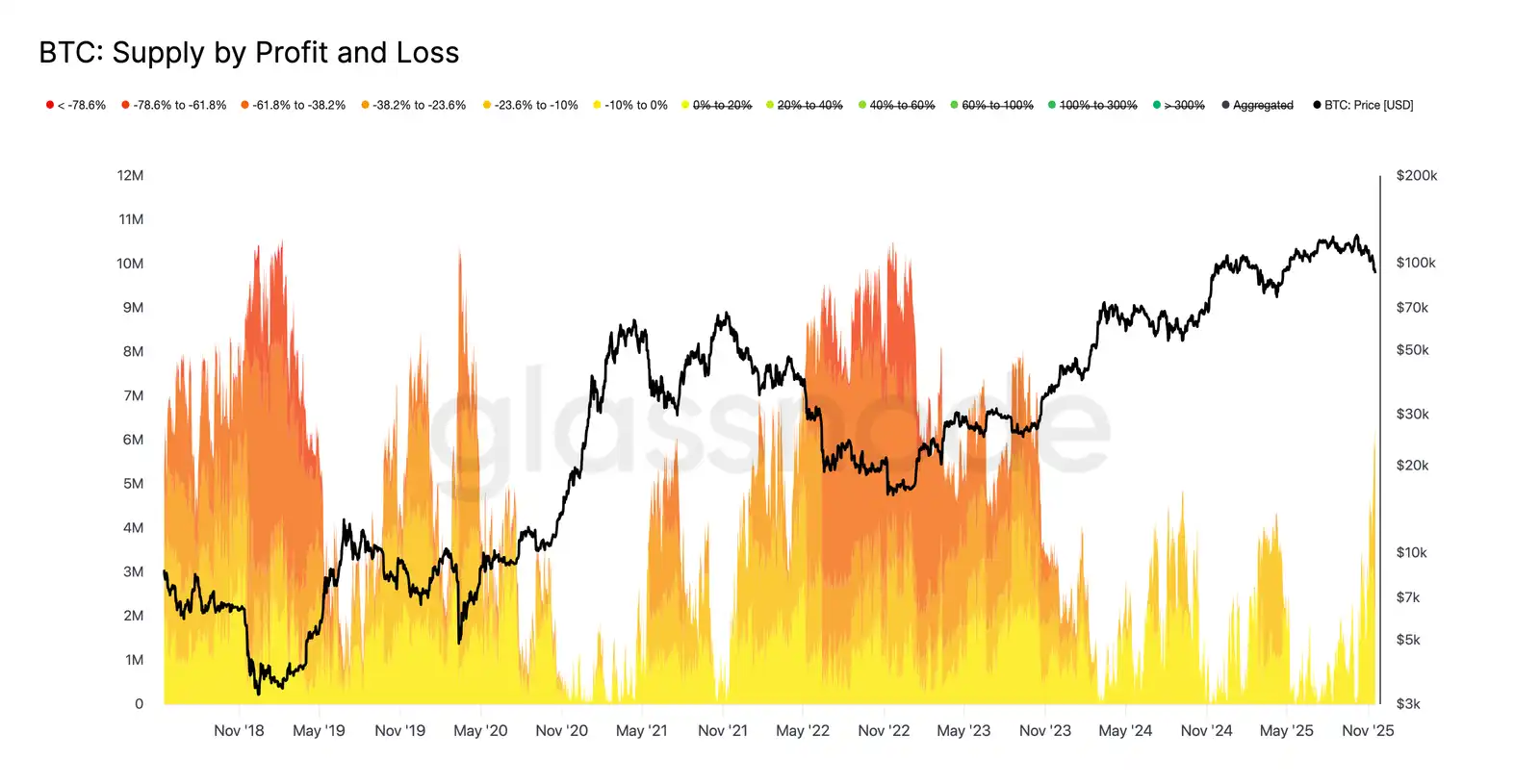

Apesar do preço do Bitcoin ter caído abaixo do limite principal do modelo de base de custo dos detentores de curto prazo, a escala e o grau das perdas dos investidores estão longe dos extremos observados durante o bear market de 2022-2023. O gráfico abaixo acompanha todas as criptomoedas atualmente em perda, agrupadas pela profundidade da sua retração não realizada. Atualmente, cerca de 6,3 milhões de bitcoins estão em perda, com a maioria das perdas situando-se entre -10% e -23,6%.

Esta distribuição assemelha-se mais à breve consolidação do primeiro trimestre de 2022 do que a uma fase de capitulação profunda.

Assim, a faixa de preço entre o preço realizado dos investidores ativos (88.600 dólares) e o valor de mercado real (82.000 dólares) pode servir como linha divisória entre uma fase bearish moderada e uma estrutura de bear market total semelhante à de 2022-2023.

Insights Off-chain

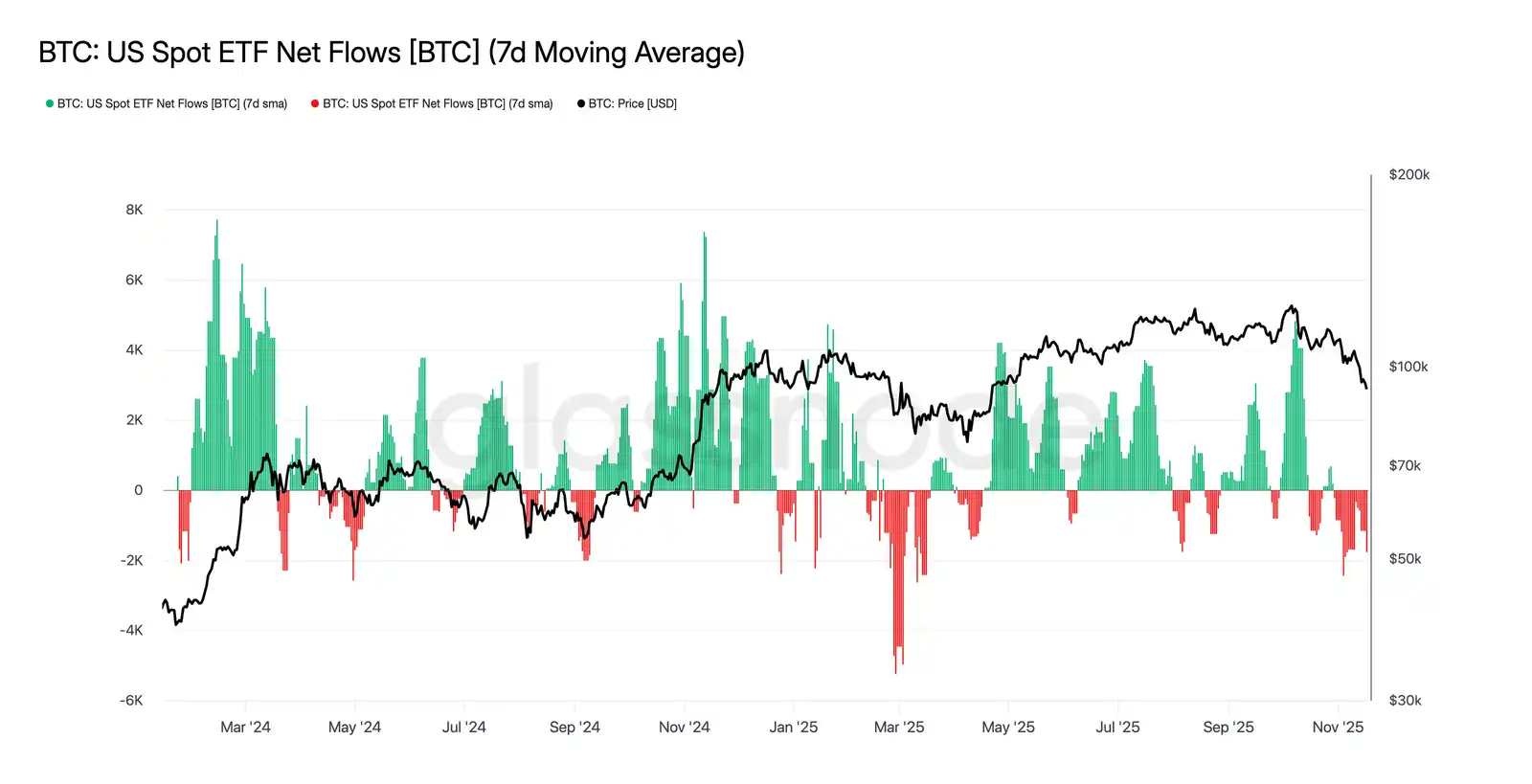

Procura insuficiente por ETF

Os fluxos de fundos dos ETFs à vista dos EUA continuam a refletir uma procura claramente insuficiente, com a média móvel de 7 dias a manter-se negativa nas últimas semanas. Os fluxos de saída persistentes indicam que os alocadores de ativos de finanças tradicionais não estão dispostos a aumentar as posições durante esta queda, contrastando fortemente com o padrão de fortes entradas que sustentaram a subida anterior do mercado. A fraqueza contínua sugere que a procura não discricionária arrefeceu significativamente e destaca a falta de novos compradores num dos maiores grupos marginais do mercado, reforçando ainda mais o quadro de procura limitada. A ausência de fluxos contínuos para ETFs indica que um importante pilar da procura ainda não foi restaurado, deixando o mercado sem uma fonte chave de procura neste ciclo.

Sem sinais de risco

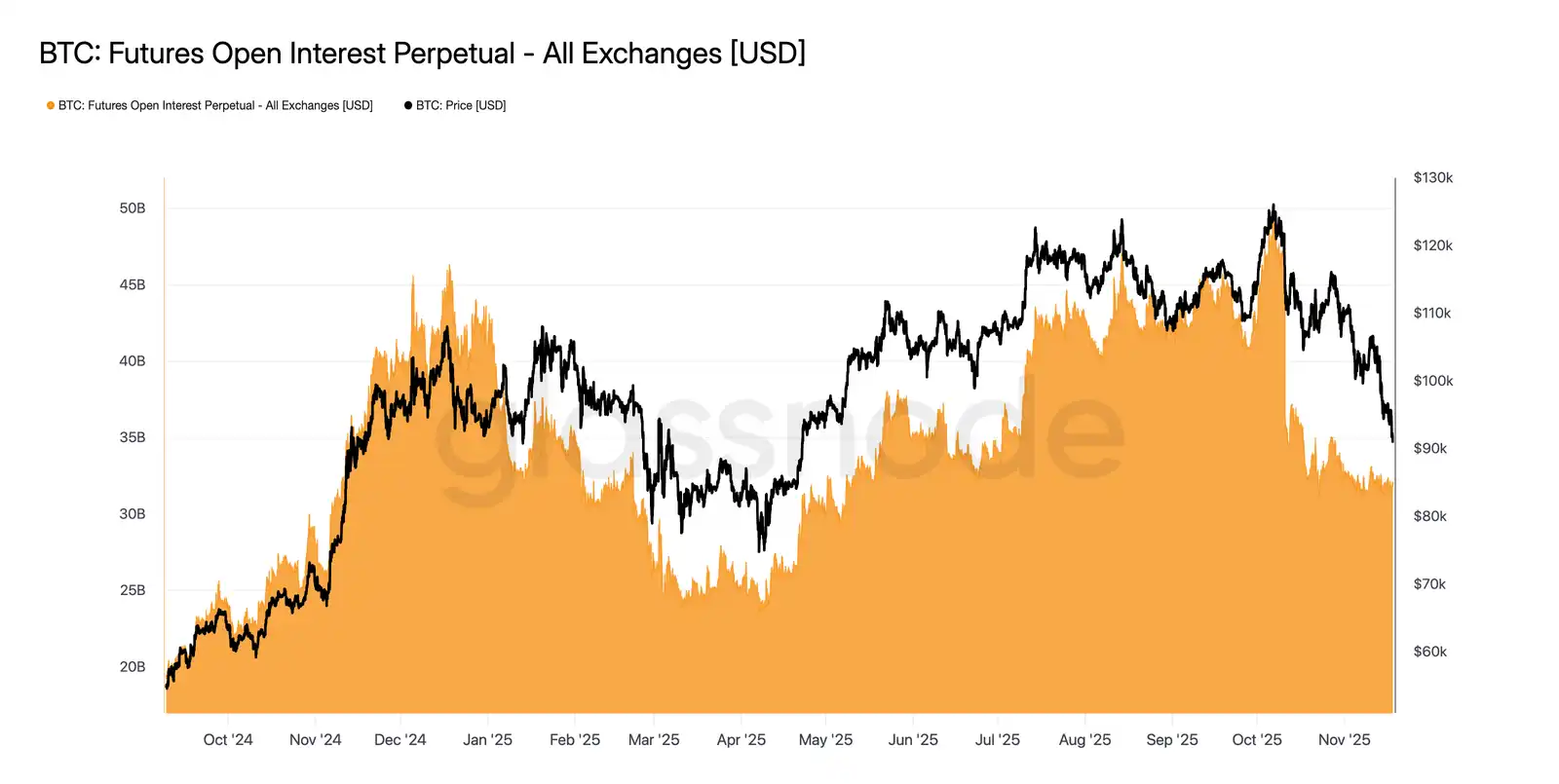

O volume de contratos em aberto em futuros continuou a cair esta semana, acompanhando a descida dos preços e indicando uma redução contínua da atividade especulativa. Os traders não estão a comprar na baixa, mas sim a fechar posições sistematicamente, deixando o mercado de derivados com posições significativamente inferiores às observadas em quedas anteriores. Esta ausência de expansão de alavancagem destaca a atitude cautelosa dos participantes do mercado e está alinhada com a tendência geral de enfraquecimento da procura por risco.

A contínua contração das posições em futuros sublinha a relutância do mercado em alocar capital, agravando ainda mais a falta de confiança por trás do movimento atual dos preços.

Taxas de financiamento em mínimos do ciclo

Com a queda contínua dos contratos em aberto em futuros, o mercado de derivados emite sinais claros de redução das posições especulativas. Os traders estão a fechar posições em vez de comprar na baixa, levando a uma alavancagem dos contratos em aberto significativamente inferior à de quedas anteriores.

Esta dinâmica também se reflete no mercado de financiamento, onde as taxas dos 500 principais ativos já migraram para zonas neutras ou mesmo negativas. O prémio positivo anteriormente observado tornou-se agora negativo, destacando o arrefecimento generalizado da procura por posições long alavancadas e uma viragem para estratégias mais defensivas.

A queda dos contratos em aberto e o financiamento negativo confirmam conjuntamente que o alavancamento especulativo está a ser sistematicamente retirado do mercado, reforçando o sentimento de aversão ao risco.

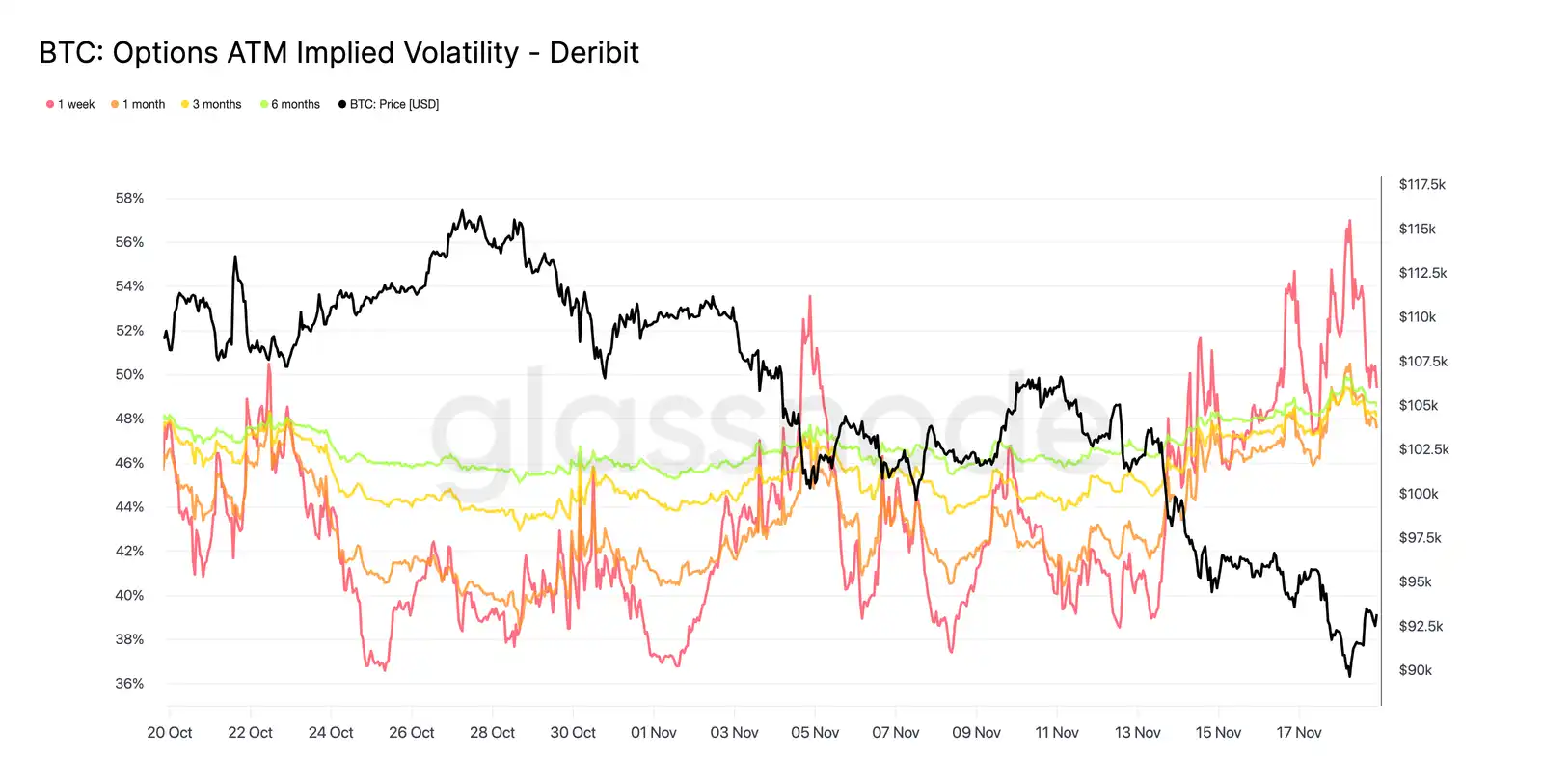

Volatilidade implícita sobe acentuadamente

O mercado de opções é normalmente o primeiro a reprecificar o risco e, após o Bitcoin ter caído brevemente abaixo dos 90.000 dólares, o mercado de opções rapidamente reavaliou o risco. A volatilidade implícita subiu acentuadamente em todos os prazos, com as opções de curto prazo a reagirem mais fortemente. O gráfico mostra um aumento notável da volatilidade nas opções de curto prazo, com toda a curva de opções a ser amplamente reprecificada.

Este aumento reflete dois fatores principais. Primeiro, a procura crescente por proteção contra quedas, à medida que os traders se preparam para possíveis correções mais profundas. Segundo, a reação dos departamentos de negociação short gamma. Muitos traders foram forçados a recomprar opções vendidas e a rolar posições para cima, o que mecanicamente elevou a volatilidade implícita de curto prazo.

A volatilidade implícita está agora próxima dos níveis observados durante o evento de liquidação de 11 de outubro, indicando que os traders reavaliaram rapidamente o risco de curto prazo.

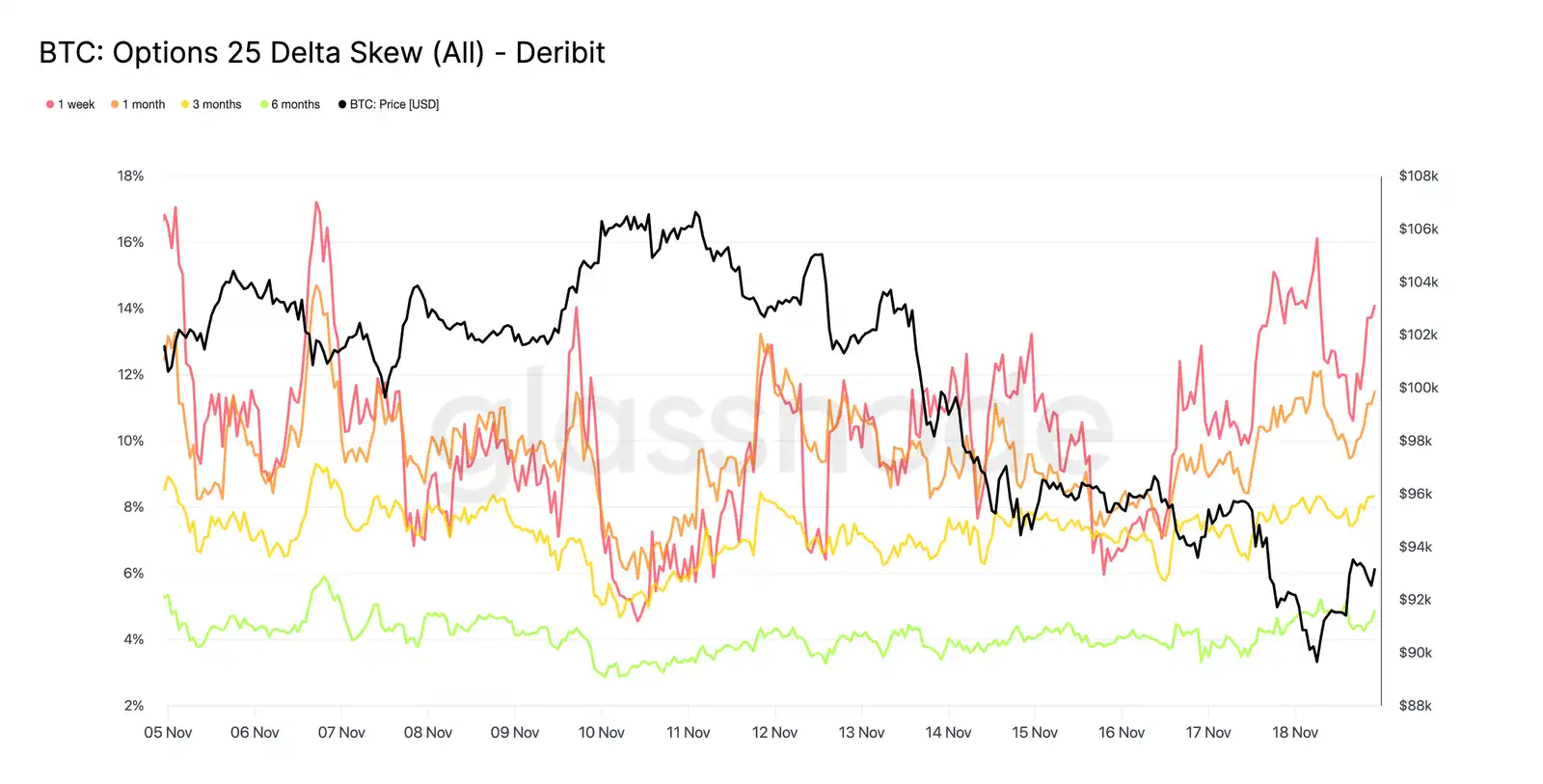

Este skew confirma as preocupações

Passando da volatilidade implícita para o skew, o mercado de opções transmite a mesma mensagem. O skew de 25 delta permanece negativo em todos os prazos, com o skew de uma semana próximo de níveis extremamente bearish. O prémio das opções de venda de uma semana ronda os 14%, mostrando que, independentemente do preço à vista, os traders estão dispostos a pagar mais por proteção contra quedas.

Este comportamento pode criar uma profecia autorrealizável. Quando os traders compram estas opções de venda, os dealers acabam frequentemente com posições short. Para fazer hedge deste risco, vendem futuros ou contratos perpétuos. Esta pressão de venda aumenta o stress no mercado e pode amplificar a fraqueza que os traders procuram evitar.

A curva de rendimento das obrigações de longo prazo também está inclinada para o lado bearish, mas de forma mais moderada. A curva de rendimento das obrigações a seis meses está ligeiramente abaixo dos 5%, indicando que as preocupações do mercado estão mais concentradas nos prazos curtos do que em toda a curva.

Procura por proteção contra quedas

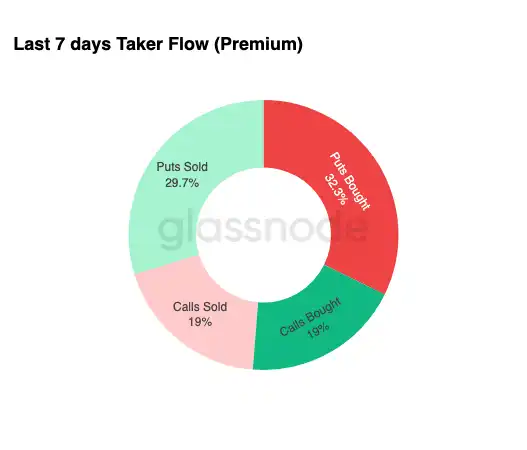

Do skew para a atividade real de negociação, o fluxo de transações dos últimos sete dias confirma o mesmo padrão. Os traders compraram grandes volumes de prémios de opções de venda, superando em muito a procura por opções de compra. Isto está alinhado com comportamentos de hedge, refletindo que os traders preferem proteger-se contra novas quedas do que apostar em subidas do mercado.

A fraca atividade nas opções de compra reforça ainda mais que os traders não estão a aumentar significativamente a exposição ao risco até ao final do ano. Em comparação com o fluxo das opções de venda, tanto as compras como as vendas de opções de compra mantêm-se em níveis baixos, apoiando a visão de que a cautela, e não a especulação, está a impulsionar as mudanças de posição.

No geral, esta combinação sugere que o mercado está a preparar-se para volatilidade e prefere proteção ao risco.

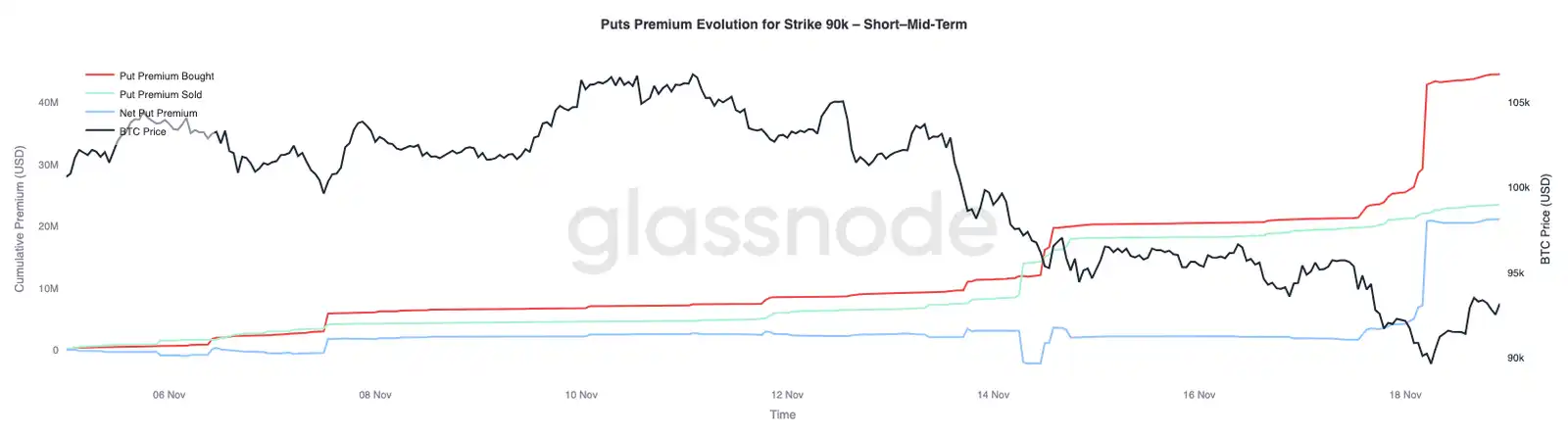

Prémio das opções com preço de exercício em 90K

Em linha com os dados gerais de fluxo, o prémio das opções de venda com preço de exercício em 90K mostra que, à medida que o preço enfraquece, a procura por proteção acelera. Nas últimas duas semanas, o prémio líquido das opções de venda neste preço de exercício manteve-se relativamente equilibrado até o Bitcoin cair abaixo dos 93.000 dólares. Assim que este nível foi quebrado, os traders aumentaram as vendas destas opções de venda, levando a um forte aumento do prémio das opções de 90K.

Este comportamento indica que, à medida que a pressão à vista aumenta, os traders estão dispostos a pagar preços cada vez mais altos por proteção contra quedas. Este movimento também coincide com o aumento anterior da volatilidade implícita de curto prazo, pois a procura concentrada em preços de exercício chave tende a elevar os preços dos contratos de curto prazo na curva.

A rápida reprecificação das opções de venda de 90K destaca a velocidade com que a atividade de hedge de queda pode acelerar quando níveis de preço críticos são quebrados.

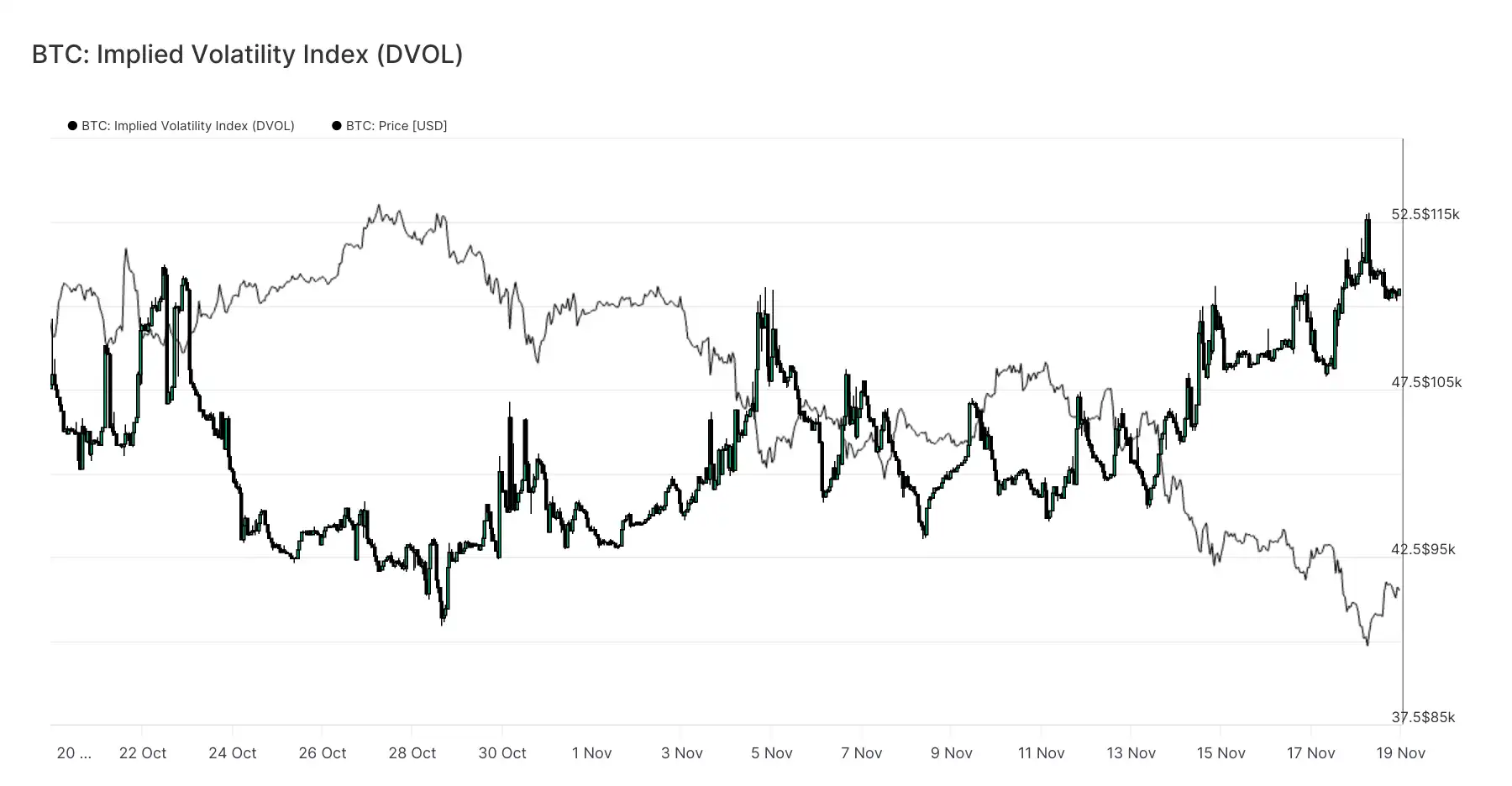

Vulnerabilidade do mercado de preços

O índice DVOL, que passa do preço de opções individuais para um indicador mais amplo de volatilidade, reflete o grau de reprecificação do risco pelo mercado. Após ter estado perto de 40 há três semanas, o DVOL recuperou para perto do máximo mensal de 50. O DVOL reflete a volatilidade implícita de uma cesta de opções com vencimento fixo, pelo que, quando o índice sobe, significa que os traders esperam maior amplitude de movimentos de preços no futuro.

Este aumento liga a tendência geral do mercado de opções. A volatilidade implícita está a subir em todos os prazos, o skew permanece negativo, o delta dos fluxos recentes é negativo e os traders parecem relutantes em aumentar o risco até ao final do ano. Estes fatores em conjunto sugerem que o mercado está a preparar-se para movimentos de preços acentuados. Os principais fatores de risco incluem o risco de liquidação de contratos perpétuos, a incerteza macroeconómica e a fraqueza da procura à vista devido à falta de fluxos para ETFs.

O próximo evento que pode alterar este padrão de volatilidade é a reunião do FOMC dentro de três semanas. Até lá, o mercado de opções continuará a emitir sinais de cautela e a mostrar uma clara preferência por proteção.

O aumento do DVOL reforça ainda mais que o mercado está a digerir expectativas de maior volatilidade futura, com os traders a prepararem-se para movimentos acentuados.

Conclusão

O Bitcoin continua a atravessar uma fase de mercado desafiante, caracterizada por uma estrutura de mercado fraca, procura especulativa em declínio e um aumento notável do sentimento de aversão ao risco nos mercados de derivados.

A procura à vista permanece baixa, os fluxos de ETF são negativos e o mercado de futuros não mostra intenção de aumentar a alavancagem em condições de fraqueza.

Entretanto, a volatilidade implícita, o skew e os fluxos de hedge indicam que os investidores estão cada vez mais preocupados com o risco de queda a curto prazo e estão a pagar prémios cada vez mais altos por proteção.

Todos estes fatores juntos compõem um mercado à procura de estabilidade, cujo futuro dependerá de a procura conseguir reaparecer perto dos níveis de custo chave, ou se a vulnerabilidade atual evoluir para uma correção mais profunda ou um bear market.

Aviso Legal: o conteúdo deste artigo reflete exclusivamente a opinião do autor e não representa a plataforma. Este artigo não deve servir como referência para a tomada de decisões de investimento.

Talvez também goste

ETFs spot de bitcoin voltam a ter fluxos positivos, BTC recupera acima de $92.000

Os ETFs de BTC à vista dos EUA voltaram a registrar entradas líquidas após cinco dias consecutivos de saídas líquidas, período em que US$ 2,26 bilhões deixaram os fundos. Destaca-se que o IBIT da BlackRock registrou entradas líquidas de US$ 60,61 milhões na quarta-feira, após ter registrado saídas líquidas de US$ 523 milhões no dia anterior.

Bitcoin tenta uma "recuperação frágil" enquanto o Fed sinaliza paciência em relação aos cortes de juros

Resumo rápido: O Bitcoin recuperou-se próximo dos $92.000, mas continua abaixo de níveis estruturais importantes à medida que os mercados se estabilizam após dois dias de liquidação. Analistas afirmam que os indicadores de risco onchain ainda mostram “profundo stress”, mas destacam espaço para uma reversão de alta mais expressiva.

Metaplanet planeja outra compra de bitcoin no valor de $95 milhões após captação de ações preferenciais MERCURY

Resumo rápido: A Metaplanet planeja levantar ¥21,25 bilhões (cerca de $135 milhões) através da emissão de novas ações preferenciais Classe B. A empresa pretende destinar aproximadamente $95 milhões do valor líquido arrecadado para compras de bitcoin entre dezembro de 2025 e março de 2026.

Engenheiro da RippleX explora potencial para staking nativo de XRP enquanto David Schwartz opina sobre o futuro do design do XRPL

O desenvolvedor do RippleX, J. Ayo Akinyele, e o CTO em saída da Ripple, David Schwartz, descreveram como o staking nativo poderia funcionar no XRPL, destacando que essas ideias ainda são exploratórias e complexas. A discussão ocorre em meio ao aumento da atividade de XRP nos mercados de DeFi e tokens, juntamente com o lançamento, na semana passada, do primeiro ETF à vista puro de XRP dos EUA pela Canary.