Desconstruindo DAT: além do mNAV, como identificar “acumulação real ou falsa” de criptomoedas?

O único princípio de ouro para investir em DAT é ignorar o prémio especulativo e investir apenas naquelas com "quantidade de tokens por ação" que continua a crescer de forma consistente.

Título original: "Desconstruindo o DAT: Construindo uma Análise Profunda Além do mNAV"

Autores originais: @sui414, @0xallyzach, @cosmo_jiang, Pantera Capital

Tradução original: @kokii_eth

Resumo

• Estrutura de Pareto: A indústria de DAT apresenta uma distribuição de lei de potência, com os principais projetos de cada categoria detendo a maior parte do mercado, enquanto projetos de cauda longa têm dificuldades para sobreviver. Apesar de haver bolhas, DATs baseados em ativos reais e estratégias diferenciadas de tesouraria ainda representam uma inovação financeira importante.

• Divergência entre valor e sentimento: O mNAV frequentemente mascara os fatores de valor de longo prazo. Nosso modelo de decomposição dos motores de crescimento separa o crescimento fundamental composto do sentimento de mercado. Os dados mostram que empresas como BMNR e HSDT têm crescimento consistente no valor por ação, enquanto a queda nos preços da maioria dos DATs se deve principalmente à contração do sentimento, e não ao enfraquecimento dos fundamentos.

• Efeito flywheel frágil: Os DATs dependem de um ciclo reflexivo de capital — emissão de ações com prêmio para aumentar a tesouraria, defesa do valor por ação quando há desconto. Isso é extremamente desafiador em mercados em queda. Empresas como Bitmine gerem com prudência, enquanto algumas são agressivas na emissão, levando à diluição e prejudicando a sustentabilidade de longo prazo.

• Quadro de avaliação dupla: Uma avaliação completa deve focar em 1. Crescimento do valor fundamental independente do sentimento; 2. Emissão e gestão da tesouraria — ou seja, se a gestão responde de forma responsável às condições de mercado. Ambos determinam se o DAT está criando ou destruindo valor.

• Lacuna na infraestrutura de dados: O setor precisa urgentemente de dados estruturados e comparáveis, incluindo padrões de divulgação, maior transparência e práticas operacionais otimizadas. Maior transparência de dados impulsionará a maturidade do setor e garantirá o direito à informação dos investidores.

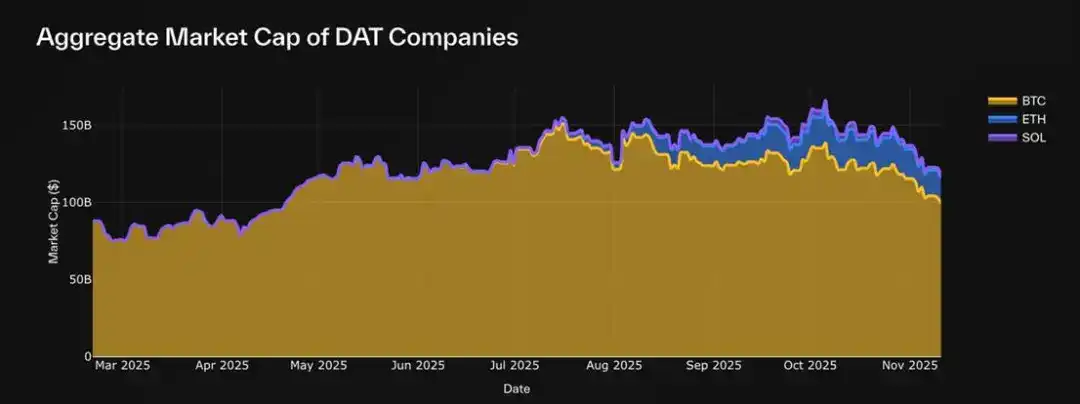

2025 marca o DAT Summer. Com a entrada de DATs como Bitmine (BMNR), Sharplink (SBET) e Solana Company (HSDT) no mainstream, o setor se expande rapidamente. Atualmente, os 30 DATs de BTC, ETH e SOL que acompanhamos já atingem um valor de mercado total de 117 bilhões de dólares. No entanto, após choques de mercado, o entusiasmo inicial começa a arrefecer.

Apesar do ruído do mercado, a maioria dos investidores ainda avalia os DATs apenas pelo mNAV (relação entre valor de mercado e valor patrimonial líquido), sem compreender seus mecanismos de valor central, estratégias de tesouraria ou disciplina de emissão.

Por isso, compilamos este relatório com base no painel de dados de DATs desenvolvido em parceria com a Pantera, visando fomentar discussões, esclarecer equívocos e estabelecer um quadro de avaliação mais rigoroso para DATs.

O que são Tesourarias de Ativos Digitais (DATs)?

As Tesourarias de Ativos Digitais (Digital Asset Treasuries, DATs) são um dos experimentos financeiros mais notáveis dos mercados públicos atuais. São empresas listadas com balanços dominados por ativos digitais, permitindo que investidores obtenham exposição indireta a BTC, ETH, SOL e outros ativos digitais via mercado de ações. Isso significa que investidores podem negociar em ambientes regulados por meio de contas de corretoras tradicionais, evitando a complexidade das plataformas on-chain.

Diferentemente de ETFs ou trusts, DATs são empresas operacionais, não instrumentos de investimento passivos. Podem deter, negociar e até fazer staking de ativos digitais diretamente, emitir novas ações ou captar recursos, formando instrumentos de tesouraria ativamente geridos, cujo valor está atrelado tanto aos ativos digitais subjacentes quanto à estratégia de gestão de capital da empresa.

Um DAT típico começa como uma pequena empresa listada ou um novo instrumento listado (SAPC) que detém ativos digitais, cujo valor patrimonial líquido (NAV - Net Asset Value) reflete o valor justo total detido, enquanto o valor de mercado (Market Cap - MCAP) reflete o preço atribuído pelo mercado de ações à mesma exposição — geralmente com prêmio ou desconto devido ao sentimento de mercado, liquidez e confiança na gestão.

Alguns DATs, como o Strategy de BTC, têm como modelo de negócio central o uso de financiamento via ações para aumentar continuamente a exposição ao ativo-alvo. Outros exploram receitas de staking, exposição a derivativos ou portfólios diversificados, adicionando camadas de rendimento além da exposição ao preço.

Para investidores, DATs servem como ponte entre finanças tradicionais e ativos on-chain:

• Para investidores de varejo e institucionais, DATs oferecem clareza regulatória, acessibilidade via corretoras e compatibilidade com compliance, permitindo exposição a ativos digitais por canais familiares.

• Para o ecossistema cripto, DATs criam novos canais de entrada de capital, podem aumentar a escassez circulante dos ativos subjacentes, apoiar infraestrutura de staking e aprofundar a liquidez do mercado secundário.

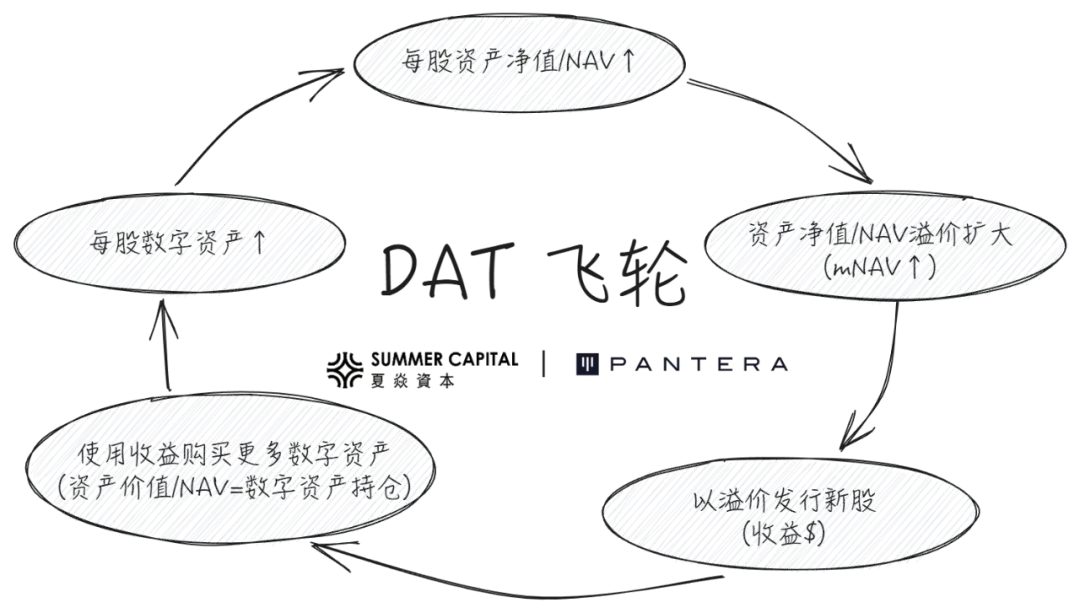

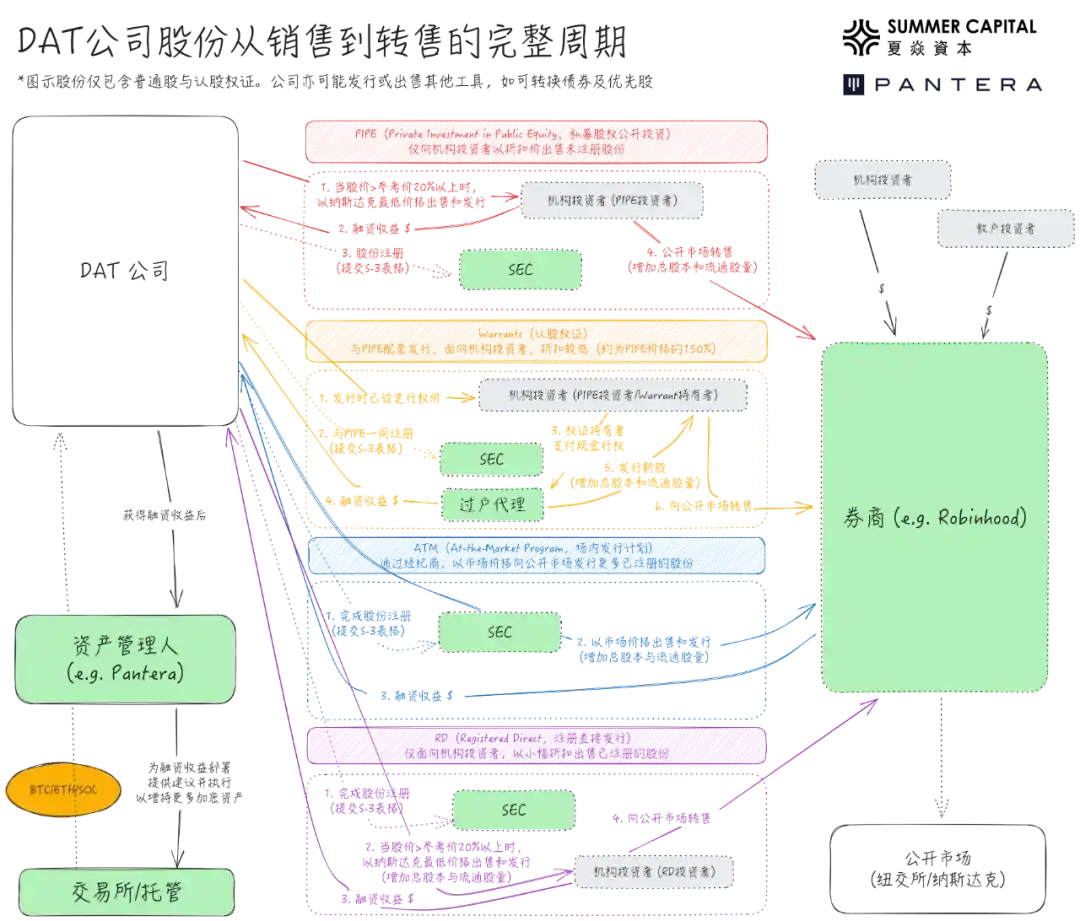

Muitas empresas e instituições participam de emissões de DAT via PIPE (Private Investment in Public Equity), com lógica de investimento baseada no "flywheel positivo" ilustrado abaixo:

No entanto, há várias dúvidas sobre DATs:

• Esse flywheel positivo pode ser visto como um motor de bull market eterno, mas o que acontece quando mNAV e o preço dos ativos digitais caem simultaneamente?

• Investidores PIPE adquirem ações a preços definidos antes do anúncio do DAT (geralmente abaixo do varejo), sendo frequentemente questionados por suposto insider trading ou exploração do varejo.

• Negociar acima do NAV é visto como problemático, pois o varejo paga prêmio elevado; negociar abaixo do NAV também é problemático, pois pode ser necessário vender ativos para recomprar ações.

Este artigo irá analisar esses questionamentos com dados, esclarecer equívocos, explicar o real significado dos indicadores e compartilhar a metodologia de avaliação de DATs.

1. Análise dos Indicadores-Chave: mNAV e suas Limitações

Desde março de 2025, o valor de mercado total dos 30 DATs que acompanhamos subiu de 88 bilhões de dólares (na época, principalmente devido ao Strategy/MSTR) para cerca de 117 bilhões de dólares, cobrindo BTC, ETH e SOL. Mas o debate de mercado ainda se concentra excessivamente no mNAV, ignorando seu real significado e outros indicadores importantes.

Tendência de crescimento do valor de mercado das empresas DAT (com base em 30 ativos acompanhados)

DATs são essencialmente ações negociadas em mercados públicos, cuja avaliação deve focar em dois elementos principais:

• Valor da empresa (NAV/Valor Patrimonial Líquido): Reflete o valor real da empresa. Para DATs, refere-se ao total de ativos líquidos no balanço — incluindo ativos digitais e equivalentes de caixa não alocados. O principal motor de valor não é o lucro operacional tradicional, mas a posse e crescimento dos ativos digitais.

• Valor de mercado (MCAP): Avaliação de mercado da empresa, calculada pelo preço da ação multiplicado pelo número total de ações em circulação.

Valor Patrimonial Líquido / Net Asset Value (NAV)

O NAV reflete o valor básico dos ativos detidos, mas sua composição varia entre empresas. Algumas detêm reservas em caixa, títulos do governo de curto prazo ou outros direitos, enquanto outras possuem debêntures conversíveis ou warrants, dificultando a padronização do NAV. A maioria dos painéis de dados utiliza fórmulas simplificadas, com algumas extensões para incluir dívidas e instrumentos conversíveis.

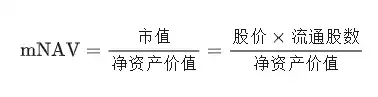

Múltiplo do NAV / Multiple NAV (mNAV)

Embora o NAV reflita os ativos básicos da empresa, não capta a avaliação de mercado desses ativos. Daí a necessidade do valor de mercado: a avaliação em tempo real do mercado sobre a empresa.

A relação entre valor de mercado e NAV fornece o indicador mais observado no universo DAT: o mNAV (múltiplo do NAV)

O mNAV representa quanto o mercado está disposto a pagar por cada dólar de valor patrimonial líquido:

• mNAV > 1 → Indica otimismo do mercado quanto ao futuro da empresa ou potencial de crescimento. O mercado avalia a empresa acima dos ativos em seu balanço, geralmente considerando o crescimento futuro esperado por ação.

• mNAV < 1 → Reflete ceticismo do mercado. Investidores podem temer diluição acionária, questionar a disciplina da gestão ou acreditar que a exposição aos ativos digitais não está sendo convertida em valor para os acionistas.

Essencialmente, o mNAV é um multiplicador de sentimento sobre os fundamentos, revelando a confiança do mercado na capacidade do DAT de acumular ativos digitais.

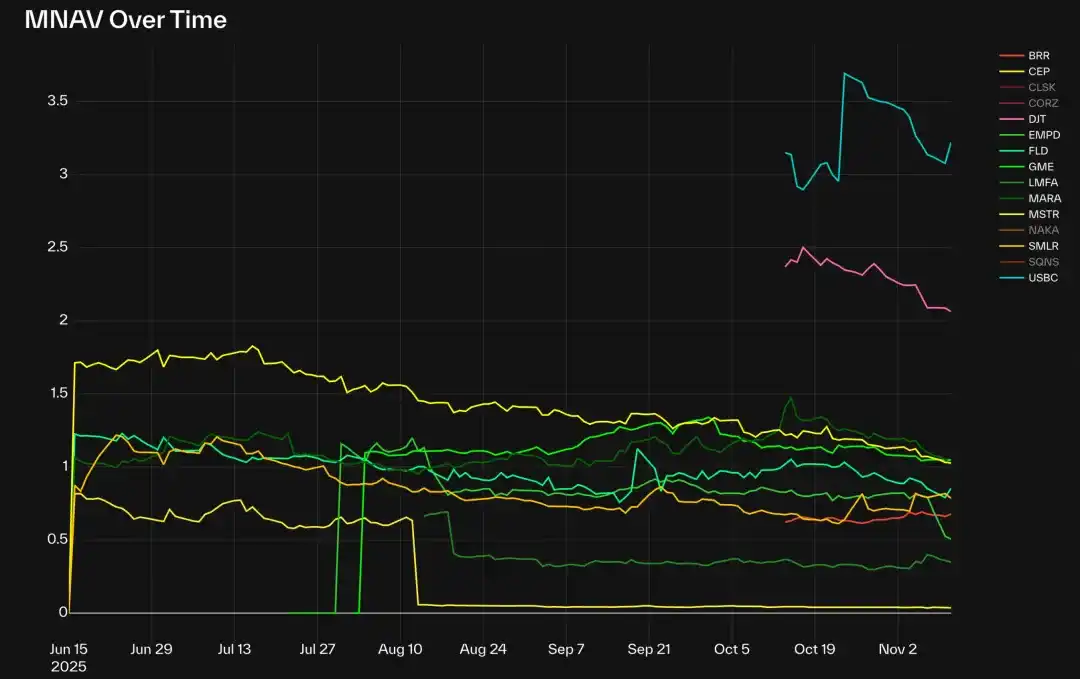

Múltiplo mNAV dos BTC DATs (excluindo CLSK, CORZ, NAKA e SGNS)

Até hoje, entre os BTC DATs, Strategy (MSTR), GME e MARA estão próximos de 1.0 após o recente ajuste de mercado. Mas a maioria dos outros BTC DATs tem mNAV abaixo de 1.0, sendo EMPD o menor, em torno de 0.5.

Novos DATs como DJT e USBC têm mNAV de cerca de 2-3, refletindo o caráter especulativo dos DATs iniciais. Algumas exceções: CLSK em torno de 4, CORZ próximo de 7, ambos empresas de data center de IA (antigas mineradoras de BTC), mostrando que, apesar da normalização do mercado, narrativas ou fatores estruturais específicos ainda impulsionam prêmios.

O mercado de ETH DAT é semelhante: BMNR, SBET e GAME negociam próximos de 1x mNAV, refletindo avaliação justa; BTBT e COSM têm múltiplos mais altos, pois possuem linhas de negócios lucrativas além da posse de ativos digitais, podendo não ser avaliados como DATs puros.

Entre os Solana DATs com PIPE já registrado, apenas HSDT negocia com leve prêmio de 1,12x (em 12 de novembro de 2025), os demais estão ligeiramente abaixo de 1, indicando que o mercado acompanha os fundamentos, com arrefecimento em relação ao ciclo inicial.

Prêmio e Desconto

Prêmio/desconto é essencialmente outra forma de apresentar o mNAV, medindo a confiança ou especulação do mercado sobre o valor da tesouraria da empresa, expressa em preço relativo e não em múltiplo. Prêmios altos indicam alavancagem, sentimento forte ou receitas operacionais excedentes; descontos geralmente refletem preocupação com diluição acionária ou disciplina de capital fraca.

O painel de dados mostra casos extremos de prêmio, como COSM e CORZ, em torno de 800%, geralmente porque o mercado avalia o negócio principal, não a característica de DAT.

Ativos Digitais por Ação

A avaliação do crescimento intrínseco do DAT exige o acompanhamento tanto da quantidade de ativos digitais quanto do número de ações em circulação. DATs saudáveis buscam crescimento em ambos: aumentar a posse de ativos digitais para ampliar a base de ativos e emitir novas ações para captar recursos e sustentar o crescimento. Embora a emissão de novas ações dilua os acionistas existentes, se o crescimento dos ativos superar a velocidade de emissão, essa diluição é benéfica.

O indicador derivado-chave, ativos digitais por ação, mede quantos ativos digitais cada ação representa efetivamente, refletindo o grau de alavancagem do acionista. O aumento desse indicador mostra que os recursos captados estão sendo usados para aumentar ativos, e não apenas para compensar a diluição.

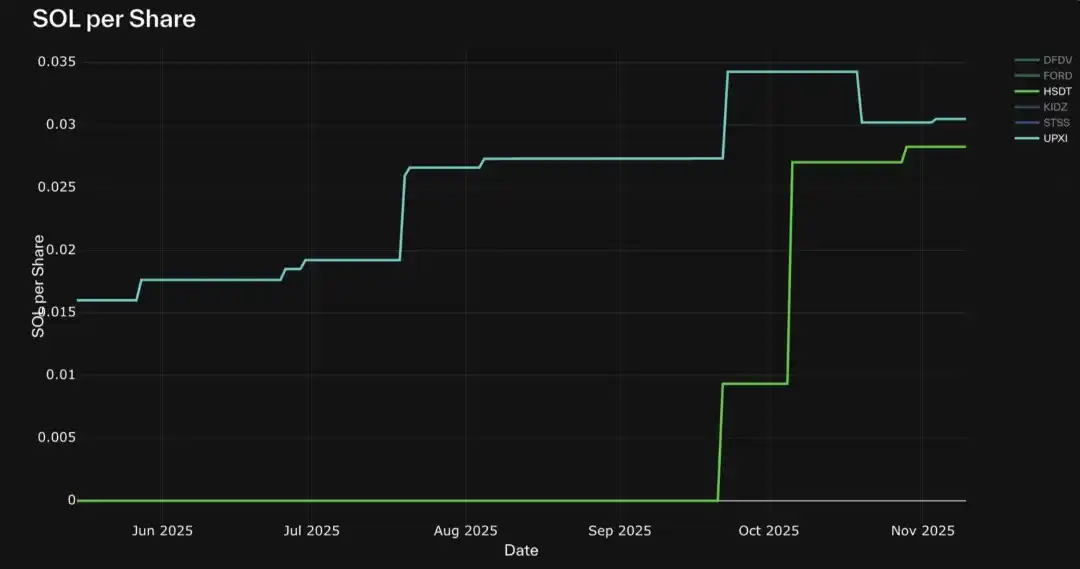

Entre os 30 DATs acompanhados, poucas empresas conseguem manter uma tendência de crescimento estável em ativos digitais por ação. Destacam-se Strategy (MSTR), BMNR, HSDT, ETHM, BTCS, CEP e UPXI.

A experiência mostra que muitos DATs, mesmo com desempenho inicial robusto, sofrem diluição acionária acentuada devido à emissão massiva de novas ações. Em contraste, as empresas mencionadas mantêm crescimento contínuo sem quedas acentuadas, indicando estratégia mais prudente no equilíbrio entre emissão de capital e acumulação de ativos.

ETH DATs com crescimento contínuo de ativos por ação: BMNR, ETHM, BTCS

SOL DATs com crescimento contínuo de ativos por ação: HSDT, UPXI

Outros Indicadores de Mercado

Além dos indicadores ao nível da empresa, alguns indicadores comparativos ajudam a medir a posição dos DATs no ecossistema mais amplo:

• Participação de mercado (por NAV, valor de mercado ou volume): Mede a dominância relativa de diferentes DATs para cada ativo digital. Como as ações de cada DAT representam diferentes valores subjacentes, comparar volumes brutos pode ser enganoso; a rotatividade (volume/valor de mercado) é uma métrica mais precisa de liquidez e atividade.

• Percentual de oferta de ativos: Proporção de tokens detidos por DATs em relação ao suprimento total, refletindo seu impacto sistêmico no ecossistema subjacente.

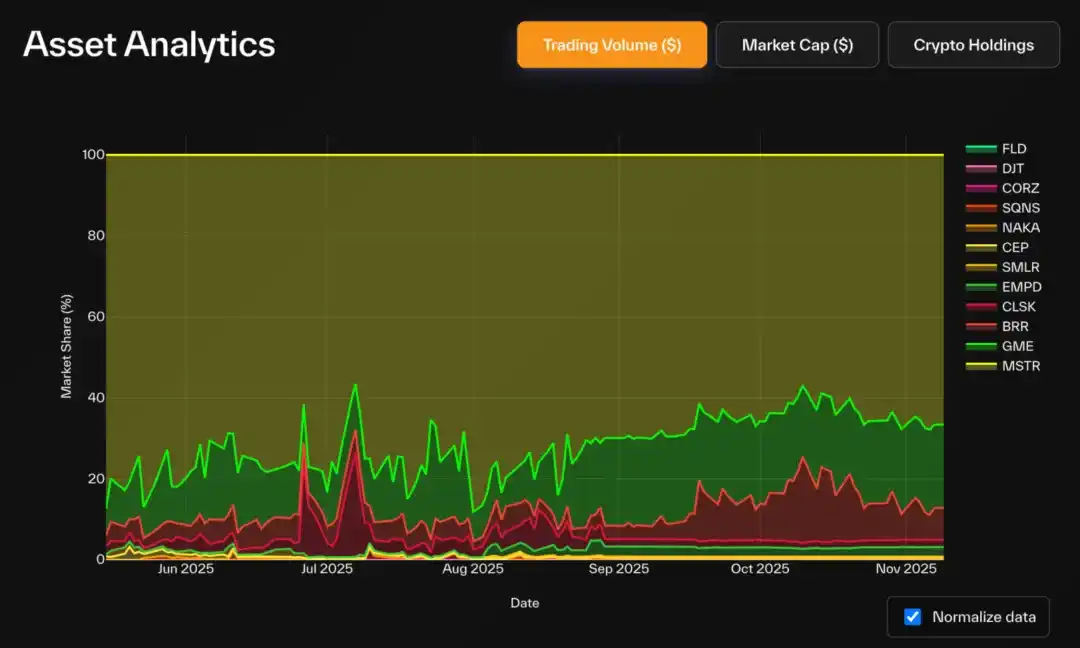

Entre os BTC DATs, Strategy domina: detém 83,3% do total de BTC dos DATs (3,22% do suprimento total de BTC), com 72% do valor de mercado da categoria. GME e BRR aumentaram sua participação em volume, refletindo maior atividade do varejo.

Participação de mercado em volume (USD) dos BTC DATs

Participação de mercado em ativos cripto dos ETH DATs

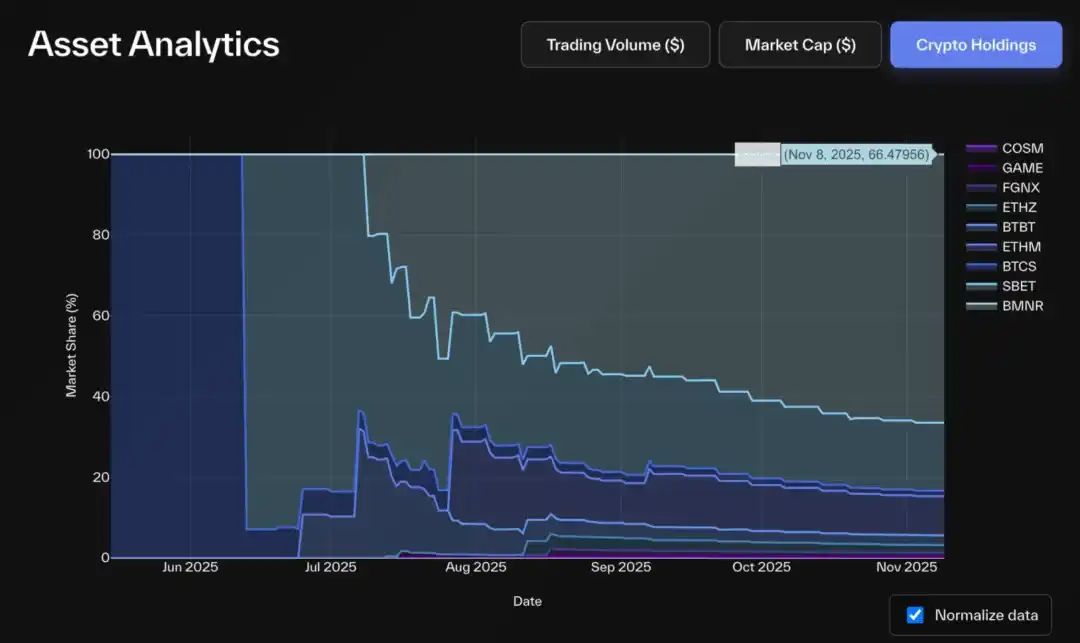

No segmento ETH DAT, Bitmine também lidera: detém mais de 66% do total de ETH dos DATs (cerca de 2,9% do suprimento de ETH), com 68% do valor de mercado e 85% do volume. O segundo maior, SBET, tem cerca de 16-20% de participação em ETH e valor de mercado; BTBT é o terceiro (cerca de 6%).

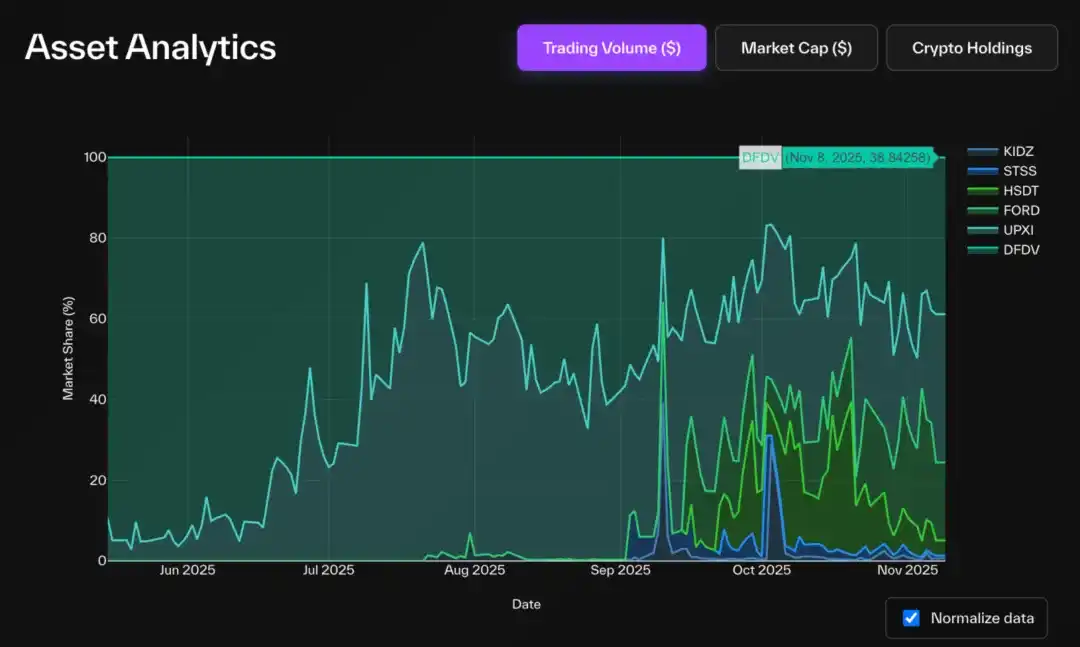

O mercado de Solana DAT é menos concentrado: FORD lidera com 45% do valor de mercado e 44% da posse de SOL. HSDT, DFDV, STSS e UPXI têm cerca de 13-14% cada, mas Solana Company (HSDT) lidera em participação de valor de mercado, com cerca de 22%.

Participação de mercado em ativos cripto dos SOL DATs

Participação de mercado em valor de mercado dos SOL DATs

Curiosamente, em termos de volume, o cenário é oposto: DFDV e UPXI lideram em atividade frente à FORD. Tendências históricas mostram que ambos foram pioneiros entre os Solana DATs, e essa vantagem parece persistir, mesmo após FORD alcançar maior NAV, pois o ímpeto de negociação e atenção de mercado dos primeiros entrantes permanece forte.

Participação de mercado em volume (USD) dos SOL DATs

2. Limitações e Equívocos

Apesar da definição simples, acompanhar esses indicadores básicos não é fácil — principalmente porque os dados dos arquivos da SEC dos EUA não são em tempo real nem padronizados como os dados on-chain.

A melhor fonte de formato contábil de balanço é o formulário 10-Q, mas é publicado apenas trimestralmente. Muitas empresas usam PDFs personalizados ou com marca, dificultando a extração. Mesmo que os dados sejam sempre relatados no mesmo formato, geralmente estão embutidos em arquivos de texto que exigem análise semântica. Além disso, cada empresa tem formato de relatório diferente, considerando sua estrutura acionária e diferenças de ativos financeiros, o que é compreensível.

Os dados de atualização de posições podem ser muito dispersos — algumas empresas nem enviam arquivos à SEC, mas divulgam mudanças via Twitter, comunicados de imprensa ou entrevistas à mídia.

Ainda assim, a maioria dos indicadores de mercado de ações (como preço e volume) é bastante padronizada. No entanto, o número de ações em circulação ainda é difícil de rastrear — as empresas não precisam relatar diariamente, e muitos painéis dependem de APIs de terceiros, que obtêm dados de formadores de mercado ou bancos, frequentemente com atraso de vários dias.

Uma das melhores práticas vem da Bitmine, que relata semanalmente (às vezes com mais frequência) suas posses de ativos digitais via formulário 8-K.

Ao interpretar dados de DATs, é preciso estar atento a como esses desafios distorcem os indicadores:

• Atualização de posições

• Baixa frequência (mensal/trimestral) faz o NAV ficar desatualizado, elevando mNAV ou prêmio

• Alguns DATs detêm tokens DeFi, NFTs, outras ações ou ativos semiliquidos, complicando a avaliação dos ativos

• Atualização de ações: não declarar grandes emissões ou recompras afeta a estimativa de valor de mercado, mNAV, prêmio/desconto e ativos digitais por ação.

Identificamos alguns pontos cegos comuns em reportagens públicas:

• Contabilidade Pro Forma: A maioria dos painéis depende apenas das ações em circulação declaradas, sem considerar o potencial exercício de warrants emitidos anteriormente. Em PIPEs de DAT, warrants geralmente são vendidos junto com as ações PIPE, com preço de exercício igual ou superior ao preço PIPE. Após a data de exercício, sempre que o preço da ação superar esse nível, o exercício é racional para o detentor. Como o exercício de warrants aumenta o número de ações em circulação sem necessariamente aumentar o valor correspondente, há impacto significativo de diluição nos indicadores-chave. Incluir esses warrants não exercidos em cálculos simulados reflete melhor o efeito potencial de diluição e o risco real dos acionistas.

• Warrants Pré-pagos: Esses warrants já tiveram receita recebida e contabilizada no NAV, mas as ações correspondentes ainda não foram emitidas. Em muitos casos, o preço de exercício é próximo de zero, o que significa que, uma vez exercidos, aumentam o número de ações sem receita adicional — o impacto de diluição é unilateral. Acreditamos que esses warrants devem ser incluídos nas ações em circulação; caso contrário, o cálculo do mNAV subestima o valor de mercado e superestima o NAV, criando desequilíbrio.

• Fusões e PIPEs pendentes: Quando uma empresa anuncia um novo PIPE, o caixa geralmente é refletido na atualização do NAV antes da emissão formal das ações via formulário S-3. Sem ajuste pro forma das ações, o denominador do NAV por ação é subestimado, inflando artificialmente o indicador. O gráfico abaixo resume os principais tipos de planos de emissão de ações e seu impacto nas ações em circulação.

Dados de dívida e exposição a derivativos: Exceto pela Artemis, quase nenhum painel inclui informações sobre passivos de dívida ou alavancagem. Essa omissão distorce o NAV, especialmente para DATs que usam estratégias de rendimento estruturado ou staking.

Considerando a dívida, o NAV ajustado (e mNAV ajustado) deve refletir o valor contábil real. Isso permite comparar claramente DATs de tesouraria pura (como MSTR) e DATs operacionais híbridos (como BMNR ou SBET). Qual o papel da dívida na gestão de DATs? No setor financeiro tradicional, empresas emitem dívida para financiar crescimento enquanto protegem a propriedade dos acionistas. No universo DAT, a motivação é similar. Emitir ações significa vender ganhos futuros a novos acionistas, diluindo os existentes. Já emitir dívida significa tomar empréstimos com ativos existentes como garantia, sem diluir ações (se bem gerido). Assim, DATs usam dívida para ampliar a exposição a ativos on-chain sem reduzir o valor de ativos digitais por ação.

Devido a essas complexidades, a Pantera construiu o painel de controle de DATs — visando apresentar uma visão mais clara e profunda. Além da limpeza e padronização dos dados, o objetivo é avançar o debate: comparar DATs com o mercado de ações mais amplo, não apenas entre si; e, em versões futuras, acompanhar carteiras de tesouraria, geração de receitas e outras atividades on-chain, promovendo maior transparência on-chain.

3. Escolhendo os Indicadores Certos

O mNAV isoladamente não reflete plenamente o desempenho dos DATs. A seguir, resumimos as estruturas analíticas mais valiosas para uma avaliação abrangente do desempenho dos DATs.

Motores de Crescimento e Preço Fundamental

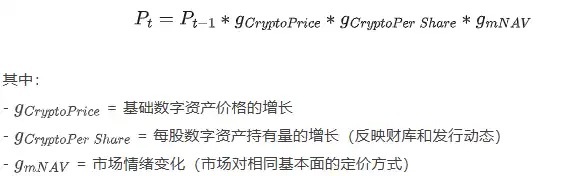

Se considerarmos o preço das ações de um DAT como produto de vários motores de crescimento (crescimento de tokens por ação, preço do token e sentimento de mercado), podemos decompô-lo para identificar o que realmente impulsiona o desempenho, e não apenas a narrativa.

Formalmente, podemos expressar o preço da ação no tempo t como:

Essa abordagem permite separar cada fator e acompanhar independentemente o que realmente impulsiona as oscilações de preço:

• Quando o preço da ação cai, podemos ver se é devido ao arrefecimento do sentimento de mercado, queda do preço do ativo subjacente ou deterioração dos fundamentos — e vice-versa, qual fator impulsiona a alta.

• Também ajuda a filtrar o ruído — por exemplo, quando o valor intrínseco da empresa cresce, mas o preço de mercado cai.

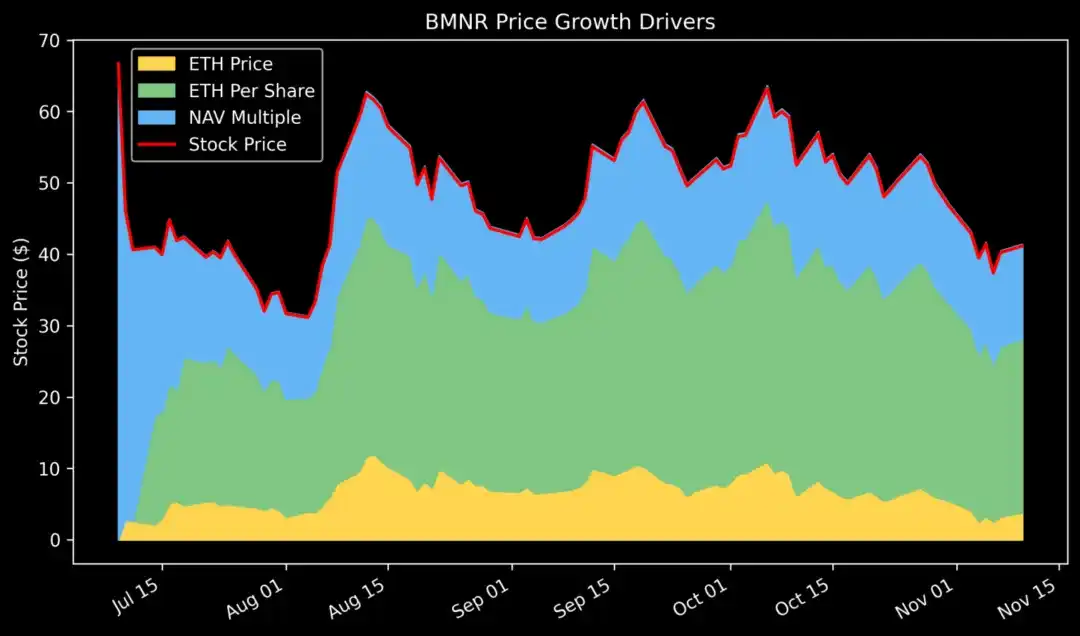

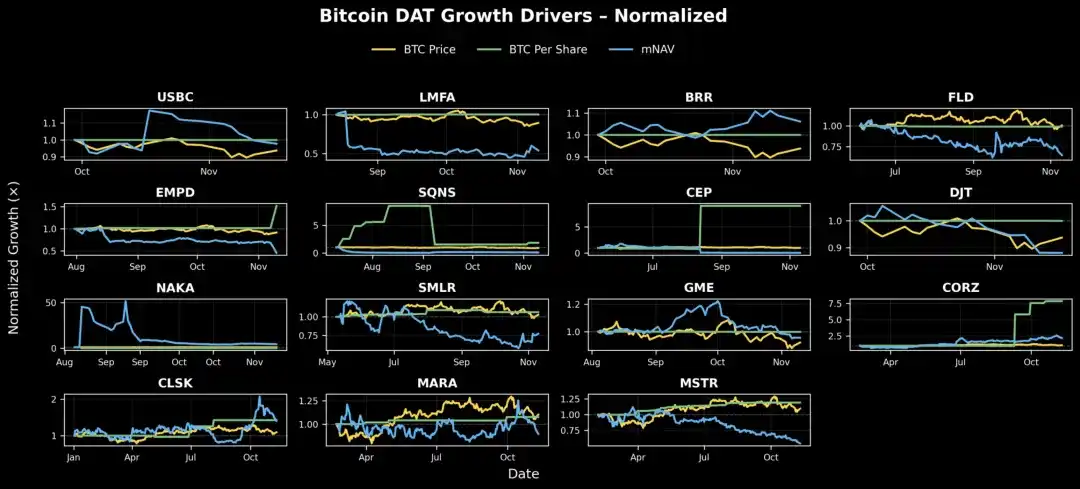

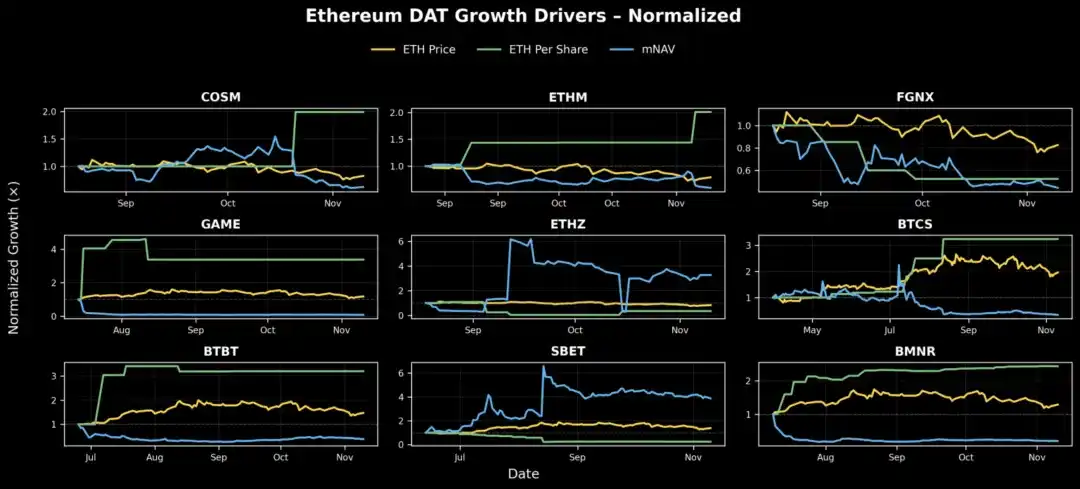

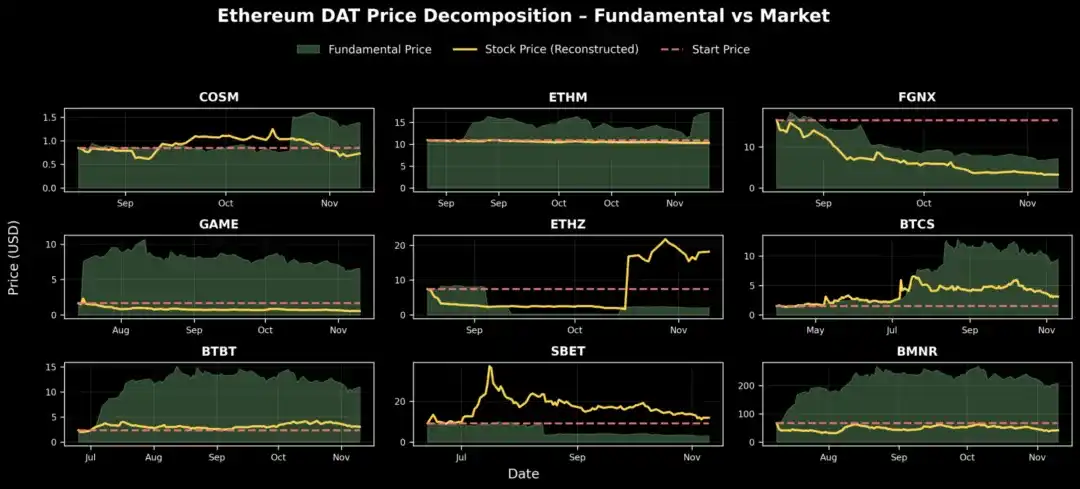

Ao decompor o crescimento do preço da Bitmine (BMNR), vemos que, desde o lançamento, o ETH por ação aumentou de forma constante, enquanto o mNAV (multiplicador de sentimento) caiu acentuadamente. Isso mostra que os fundamentos permanecem sólidos, apenas a camada especulativa do mercado arrefeceu.

Resumindo esse quadro em três motores de crescimento, podemos traçar gráficos de empresas DAT por categoria para avaliar sua saúde geral:

BTC DAT: A maioria apresenta crescimento fundamental relativamente estável, como MSTR, CLSK e CEP, com tendência de alta clara. Em contraste, SMLR, FLD, DJT, LMFA e EMPD mantêm fundamentos estáveis, mas sofreram queda acentuada no sentimento de mercado desde o início do acompanhamento, sendo esse o principal motivo da queda dos preços. O único DAT com real declínio de valor é SQNS.

ETH DAT: Como pioneiros da categoria, ETHZ e SBET se beneficiaram do aumento inicial do sentimento de mercado, apesar do ETH por ação estável. Depois, BMNR, ETHM, BTCS, BTBT e GAME tiveram crescimento constante no valor por ação, embora o crescimento do mNAV tenha caído — possivelmente lançados perto do topo do ciclo de mercado. FGNX é exceção, sofrendo diluição acionária severa e queda acentuada do sentimento, com desempenho muito abaixo do esperado.

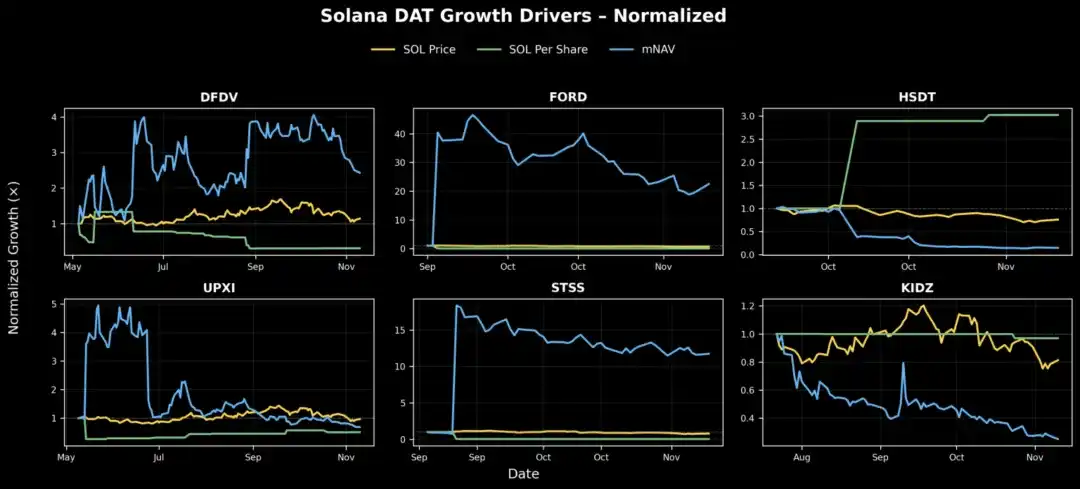

SOL DAT: HSDT teve o maior crescimento de SOL por ação, triplicando de outubro até o momento do relatório; UPXI também cresceu de forma constante, mas em menor escala. DFDV se beneficiou do aumento do sentimento de mercado, mas seu SOL por ação caiu no mesmo período, indicando que a alta foi mais impulsionada pelo sentimento do que pelos fundamentos. Enquanto isso, FORD e STSS tiveram forte expansão do mNAV, mas crescimento fundamental estável, mostrando desempenho impulsionado pelo sentimento, não pelo balanço.

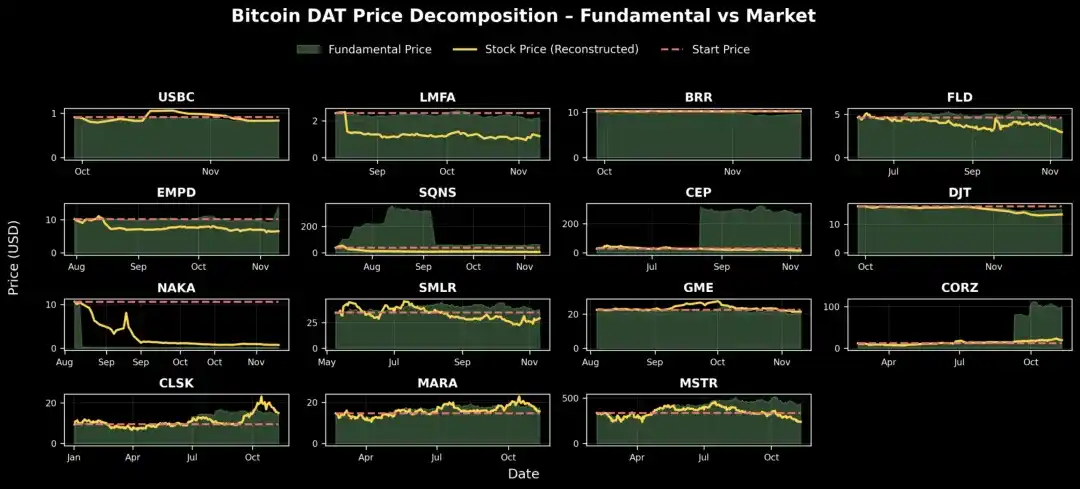

Preço Fundamental

Como mostrado acima, a maioria das empresas DAT passou por fases de arrefecimento ou contração do mercado desde o lançamento. Para entender seu potencial de desenvolvimento, podemos reconstruir o preço fundamental teórico de cada empresa — essencialmente respondendo: "Se as condições de mercado fossem as mesmas do lançamento do DAT, qual seria o preço da ação hoje?"

Em outras palavras, se você tivesse uma ação desde a fundação da empresa e ela acumulasse estoques e emitisse ações ao longo do tempo, qual seria o valor real dessa ação hoje?

O gráfico abaixo mostra que várias empresas DAT — HSDT, BMNR, BTBT, BTCS, CORZ e CEP — tiveram crescimento fundamental constante, mas o preço das ações não refletiu isso devido à mudança no ambiente de mercado. Desde a fundação, esses indicadores fundamentais cresceram significativamente, mesmo com o arrefecimento do sentimento geral.

Emissão de Ações e Diluição

O sucesso dos DATs depende da disciplina na emissão de ações. Um aspecto-chave da avaliação é como a gestão responde às condições de mercado, agindo estrategicamente ou de forma passiva quando o sentimento muda.

• Quando mNAV > 1: A empresa pode emitir ações com prêmio. O ponto crucial é a disciplina: emissão excessivamente agressiva destrói ativos digitais por ação, reduz o NAV por ação e mina o sentimento de mercado. Emissores disciplinados expandem de forma responsável, enquanto os imprudentes jogam o "jogo do ATM infinito".

• Quando mNAV < 1: O desafio é maior. Avaliação abaixo de 1x indica falta de confiança do mercado na disciplina de capital, liquidez ou estratégia de gestão de recursos. O mercado pode precificar expectativa de diluição futura, temendo que a gestão continue emitindo ações mesmo com sentimento fraco. Também pode indicar ineficiência de capital, com a empresa falhando em converter exposição a ativos digitais em valor para o acionista.

Manter mNAV abaixo de 1 quebra o efeito flywheel do DAT. A empresa não pode mais emitir ações com prêmio sem diluir os acionistas existentes. Se insistir, ativos digitais por ação caem ainda mais, minando a confiança e a capacidade de crescimento via ações. Com o tempo, a empresa pode se tornar um "DAT zumbi": uma holding estática negociada abaixo do valor de liquidação.

Quando o mNAV cai abaixo de 1, a abordagem correta é adotar medidas defensivas e restaurar a credibilidade: suspender toda emissão de ações (incluindo ATM e PIPE) e priorizar a proteção dos ativos digitais por ação. A empresa também deve aumentar a transparência e os relatórios financeiros — publicar provas de carteira, painéis e atualizações regulares do NAV, provando ser uma estrutura financeira limpa e verificável, não uma casca opaca. Se houver liquidez, recomprar ações abaixo do NAV pode aumentar o rendimento e sinalizar confiança, geralmente restaurando o prêmio. A gestão pode ainda usar receitas on-chain — staking de ETH, restaking ou geração de receitas com ativos financeiros — para aumentar o NAV organicamente, convertendo ativos passivos em fonte de receita. Por fim, deve reforçar sua narrativa, posicionando-se como representante claro e confiável de um ativo ou ecossistema específico, pois quando a tese de investimento é clara, a confiança do investidor tende a retornar.

Para DATs com mNAV <1, a estratégia correta é proteger o valor por ação, aumentar a transparência e reconstruir a confiança. Analisando dados de emissão, recompra de ações e gestão de recursos, podemos identificar quais empresas optam por agregar valor e quais continuam diluindo acionistas.

Os dados mostram que os DATs melhor geridos historicamente conseguem proteger a alavancagem dos acionistas em períodos de recessão — preparando o terreno para a recuperação quando o sentimento retorna.

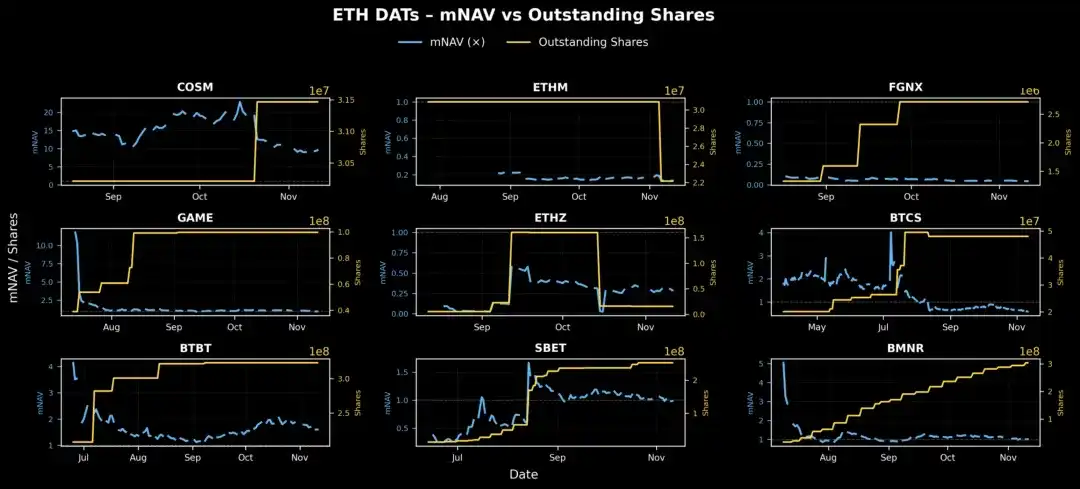

O gráfico acima mostra diferenças claras entre ETH DATs na emissão de ações e gestão do sentimento de mercado. A maioria apresenta aumento gradual no número de ações em circulação — indicando possíveis emissões PIPE ou ATM.

Os dados da BMNR mostram que a empresa tem padrão mais gradual de emissão de ações e variação do mNAV em relação aos pares. Isso serve de exemplo de como expandir de forma responsável — usando ações como ferramenta de crescimento sem destruir o flywheel do mNAV.

BTBT, GAME e BTCS tiveram aumentos súbitos e acentuados no número de ações, enquanto o mNAV permaneceu estável ou caiu, mas o timing das emissões foi razoável, pois ocorreram quando o mNAV estava acima de 1, aproveitando a janela de prêmio.

Em contraste, FGNX e ETHZ fizeram grandes emissões com mNAV <1, emitindo ações em mercado fraco em vez de esperar condições favoráveis — típico de disciplina de capital frouxa. Para FGNX, a diluição agressiva e precoce com mNAV próximo de zero causou evento destrutivo, eliminando alavancagem e confiança de longo prazo dos investidores. ETHZ, por sua vez, mostrou sinais de correção ao reduzir o número de ações em meados de outubro, ajudando o mNAV a se recuperar de menos de 0,2, restaurando parcialmente o equilíbrio.

4. Questões em Aberto para Pesquisa Futura

Os dados do painel da Pantera também abrem novas linhas de pesquisa:

• Eventos de desbloqueio: Qual sua contribuição para quedas de preço?

• Retorno do investidor PIPE: Quais operações de DAT geraram retorno positivo? E ajustando pelo desempenho do token subjacente (por exemplo, em relação ao ETF spot)?

• Microestrutura de mercado: Como notícias de precificação PIPE afetam o comportamento de negociação?

• Modelagem dinâmica do mNAV: Existe relação quantificável entre emissão/recompra e recuperação do mNAV?

Há muito a ser feito em dados de DATs, incluindo o apelo por padrões de dados mais robustos. Dados de ações são muito mais desorganizados que dados on-chain: formatos inconsistentes, baixa frequência de atualização, ausência de padrão unificado. Para que DATs se tornem uma classe de ativos legítima, precisamos de APIs abertas e padronizadas para que empresas relatem atualizações financeiras diárias, incluindo:

• Ações emitidas (incluindo pré-pagas e PIPE)

• Posições de tesouraria por classe de ativos

• Dados de warrants e dívidas

Assim como a transparência dos dados on-chain impulsionou a análise DeFi, esse nível de transparência financeira pode transformar o fluxo de capital para DATs.

5. Conclusão

DATs não são anjos nem demônios; não são salvadores nem vilões.

São uma nova forma de formação de capital — instrumentos de investimento inovadores de via dupla: ajudam ativos digitais a se valorizarem e oferecem às instituições financeiras exposição alavancada com rendimento on-chain adicional. Não são motores perpétuos, pois o flywheel pode quebrar com choques de mercado, mas sim empresas de gestão de ativos que exigem estratégia disciplinada e execução. No melhor cenário, DATs liberam valor significativo para ambos os lados do ecossistema:

• Para investidores tradicionais, oferecem exposição a ativos digitais regulada, líquida e com rendimento ampliado — muitas vezes com benefícios on-chain que ETFs ou trusts não oferecem.

• Para o ecossistema cripto, canalizam capital de mercados tradicionais diretamente para tesourarias de tokens — ancorando valor e ampliando liquidez em estruturas compatíveis.

• Se bem geridos, podem amplificar o ciclo de feedback positivo entre mercados de capitais e fundamentos dos ativos digitais: mNAV sobe, novas emissões, novo capital compra ativos digitais, e o ciclo se repete em alta.

Nesse sentido, DATs atuam como "segunda pedra angular" dos ativos digitais: institucionalizam o fluxo de capital e oferecem aos investidores novas oportunidades de investimento com rendimento ampliado.

É verdade que as críticas são reais e muitas vezes instrutivas:

• Alguns DATs são apenas cascas especulativas, sem estratégia operacional real, servindo como ferramenta de saída de investidores PIPE para o varejo, essencialmente semelhantes a Memecoins;

• O mercado não precisa de dezenas de DATs rastreando o mesmo ativo. Se estratégias de gestão de recursos ou governança não forem diferenciadas, a proliferação de DATs só aumenta o ruído e mina a confiança no modelo. Da mesma forma, não há necessidade de DATs para centenas de ativos digitais sem valor de longo prazo, especialmente aqueles operados por equipes de baixa reputação, sem reconhecimento comunitário ou inovação técnica. Essa expansão pode transformar DATs em moda especulativa, não instrumentos financeiros confiáveis;

• O "espiral da morte" (mNAV < 1) continua sendo o maior desafio. DATs são, por natureza, exposição alavancada a uma classe de ativos já volátil; quando o sentimento muda, o desconto pode se ampliar rapidamente. Mas mNAV < 1 geralmente indica desalinhamento, não colapso. Investidores podem refletir disciplina de capital fraca, preocupação com diluição ou ineficiência na gestão de recursos, não fracasso do ativo digital subjacente. Bons operadores podem reverter isso com comunicação transparente e gestão rigorosa de ações.

No fim das contas, deter DATs exige dupla convicção dos participantes:

• Otimismo de longo prazo sobre o ativo subjacente — acreditar que o preço subirá com o tempo e buscar exposição alavancada via veículo ativo;

• Confiança na execução e disciplina de capital dos operadores — como destacou Tom Lee, da Fundstrat, mNAV < 1 não faz sentido lógico, e equipes competentes eventualmente trazem o preço de volta ao valor justo.

Se ambos se mantiverem, mNAV baixo não é alarme, apenas reflexo temporário de precificação errada do valor real do balanço pelo sentimento de mercado.

O cerne do DAT é representar um novo tipo de instrumento de investimento — ajudando ativos digitais a acumular valor duradouro e oferecendo às instituições financeiras um caminho regulado e com rendimento ampliado para participar do futuro da era dos ativos digitais.

Aviso Legal: o conteúdo deste artigo reflete exclusivamente a opinião do autor e não representa a plataforma. Este artigo não deve servir como referência para a tomada de decisões de investimento.

Talvez também goste

Já se passaram 2 meses sem uma única nova empresa comprando Bitcoin – Por que está tudo tão quieto?

A velocidade da blockchain Solana encontra a segurança do XRP no protocolo revolucionário de staking da Tundra

Top 3 Melhores Investimentos em Criptomoedas para 2026, Um Está Vendendo Rápido por Apenas $0,035