Ou enfrentar a exclusão do índice? Estratégia pega na crise do "quádruplo golpe"

A estratégia está enfrentando várias pressões, incluindo uma contração significativa do prêmio mNAV, redução do acúmulo de moedas, venda de ações por executivos e risco de remoção do índice, colocando a confiança do mercado à prova.

Original Article Title: "MicroStrategy Faces Trust Crisis: Risk of Index Removal, Coin Sale Buyback Incentive, Executive Sell-off"

Original Article Author: Nancy, PANews

O mercado de criptomoedas está em turbulência, com a fraqueza do Bitcoin levando a uma queda geral, acelerando a eliminação da bolha e fazendo com que os investidores se sintam como se estivessem a caminhar sobre gelo fino. Como um importante referencial cripto, a principal empresa de Digital Asset Treasury (DAT), a Strategy (MicroStrategy), enfrenta múltiplas pressões, como uma convergência significativa do prémio mNAV, redução da intensidade de acumulação de moedas, vendas de ações por executivos e o risco de exclusão de índices, desafiando a confiança do mercado.

Strategy Enfrenta Crise de Confiança, Risco de Exclusão de Índices?

Atualmente, o setor DAT está a passar pela sua hora mais negra. Com a queda contínua dos preços do Bitcoin, as taxas de prémio de muitas empresas DAT caíram drasticamente, os preços das ações estão sob pressão contínua, o aumento das participações abrandou ou até estagnou, e os modelos de negócio estão a ser postos à prova. A Strategy também não está imune, caindo numa crise de confiança.

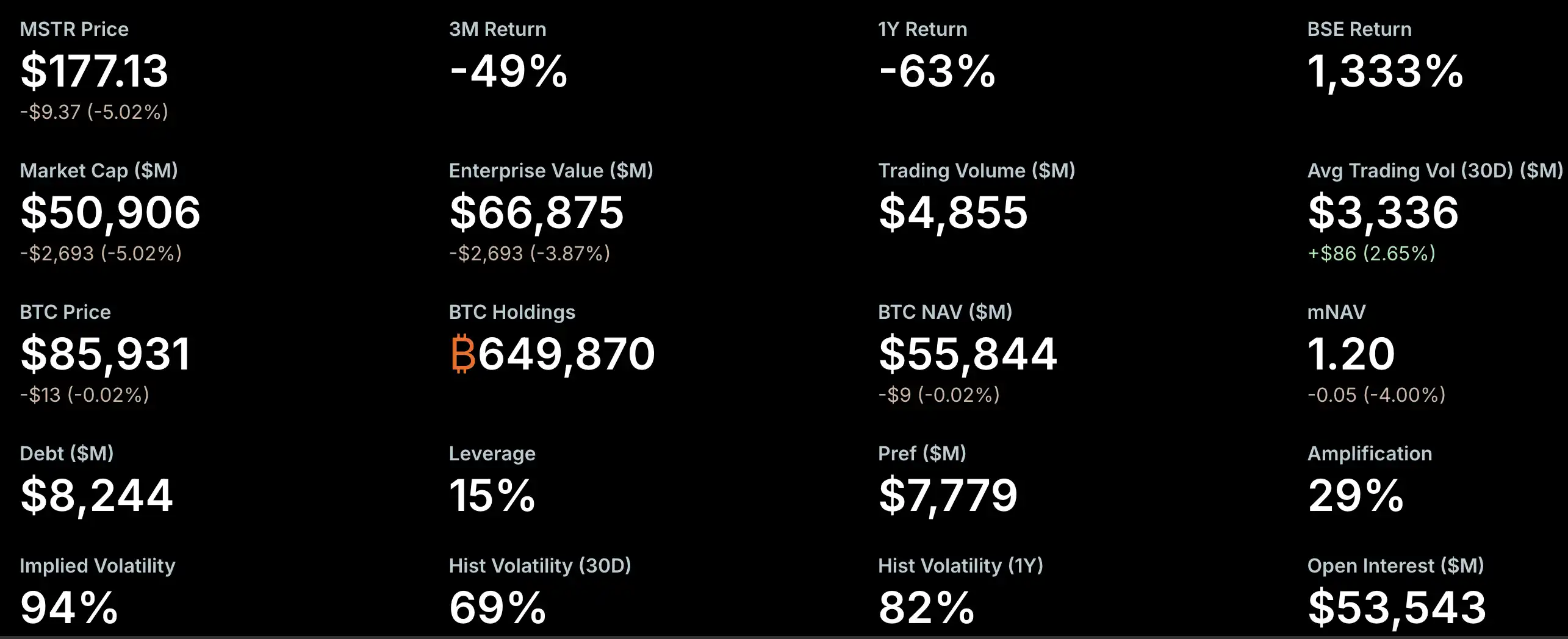

O mNAV (múltiplo do valor líquido dos ativos de mercado) é um dos principais indicadores para medir o sentimento do mercado. Recentemente, o prémio mNAV da Strategy contraiu-se rapidamente, quase atingindo um nível crítico. Segundo dados do StrategyTracker, a 21 de novembro, o mNAV da Strategy era de 1,2, tendo anteriormente caído até abaixo de 1, uma diminuição de cerca de 54,9% em relação ao máximo histórico de 2,66. Sendo a maior e mais influente empresa DAT, o mau funcionamento do prémio do tesouro da Strategy gerou pânico no mercado. A razão por trás disto é que a queda do mNAV enfraqueceu a capacidade de financiamento, forçando a empresa a emitir ações para diluir o capital dos acionistas existentes, pressionando o preço das ações e levando a uma nova queda do mNAV, criando um ciclo vicioso.

No entanto, Greg Cipolaro, Chefe Global de Pesquisa da NYDIG, salientou que o mNAV, como indicador para avaliar empresas DAT, tem limitações e deveria até ser removido dos relatórios do setor. Ele acredita que o mNAV pode ser enganador porque o seu cálculo não considera o negócio operacional da empresa ou outros ativos e passivos potenciais, e geralmente baseia-se em suposições sobre ações em circulação, não cobrindo dívida conversível não convertida.

O mau desempenho das ações também aumentou as preocupações do mercado. De acordo com dados do StrategyTracker, a 21 de novembro, o valor de mercado total das ações MSTR da Strategy era de cerca de 50,9 mil milhões de dólares, inferior ao valor de mercado total de quase 650.000 bitcoins detidos (com um custo médio de 74.433 dólares) de 66,87 mil milhões de dólares, o que significa que o preço das ações da empresa apresentou um "prémio negativo". Desde o início deste ano, o preço das ações da MSTR caiu 40,9%.

Esta situação levantou preocupações no mercado sobre a sua exclusão de índices como o Nasdaq 100 e o MSCI USA. O JPMorgan prevê que, se o fornecedor global de índices MSCI remover a Strategy dos seus índices de ações, as saídas poderão atingir até 2,8 mil milhões de dólares. Se outras bolsas e fornecedores de índices seguirem o exemplo, a saída total poderá chegar a 11,6 mil milhões de dólares. Atualmente, o MSCI está a avaliar uma proposta para excluir empresas cujo principal negócio seja a detenção de Bitcoin ou outros criptoativos, e onde esses ativos representem mais de 50% do seu balanço, com uma decisão final a ser tomada até 15 de janeiro de 2026.

No entanto, o risco de exclusão da Strategy é relativamente baixo neste momento. Por exemplo, o índice Nasdaq 100 sofre um ajuste de capitalização de mercado todos os anos na segunda sexta-feira de dezembro, onde os 100 primeiros são mantidos, as posições 101–125 precisam ter estado no top 100 no ano anterior para serem mantidas, e qualquer posição além de 125 é removida incondicionalmente. A Strategy ainda está dentro da faixa segura, classificando-se entre os 100 primeiros em capitalização de mercado, e os relatórios financeiros recentes mostram uma base sólida. Além disso, vários investidores institucionais, incluindo o Arizona State Retirement System, Renaissance Technologies, o Florida Retirement System, o Canada Pension Plan Investment Board, Swedbank e o Swiss National Bank, divulgaram participações em ações MSTR nos seus relatórios do terceiro trimestre, o que apoiou a confiança do mercado até certo ponto.

No entanto, a recente desaceleração na atividade de compra da Strategy foi interpretada pelo mercado como falta de "munição", especialmente desde que o relatório do terceiro trimestre mostrou que o seu caixa e equivalentes de caixa somam apenas 54,3 milhões de dólares. Desde novembro, a Strategy adquiriu apenas um total de 9.062 bitcoins, significativamente menos do que os 79.000 adquiridos no mesmo período do ano passado, embora isso também seja influenciado pela subida do preço do Bitcoin. A principal aquisição deste mês veio de uma compra recente de 8.178 BTC, com outras transações envolvendo principalmente algumas centenas de bitcoins.

Para angariar fundos adicionais, a Strategy começou a procurar financiamento no mercado internacional e introduziu um novo instrumento financeiro, ações preferenciais perpétuas (com uma alta taxa de dividendo de 8-10%). Recentemente, a empresa angariou aproximadamente 710 milhões de dólares emitindo as suas primeiras ações preferenciais perpétuas denominadas em euros, STRE, para apoiar as suas iniciativas estratégicas e o plano de reservas de Bitcoin. Vale notar que a empresa atualmente possui seis obrigações convertíveis em circulação, com datas de vencimento entre setembro de 2027 e junho de 2032.

Além disso, as ações dos executivos internos também aumentaram a atenção do mercado. A Strategy revelou no seu relatório financeiro que o Vice-Presidente Executivo da Strategy, Weiming Shao, irá demitir-se a 31 de dezembro de 2025, e desde setembro deste ano, vendeu ações MSTR no valor de 19,69 milhões de dólares através de cinco transações. No entanto, estas vendas foram realizadas sob um plano de negociação pré-estabelecido 10b5-1. Tais vendas são executadas de acordo com um plano de negociação 10b5-1 pré-definido. Segundo as regras da SEC dos EUA, os planos de negociação 10b5-1 permitem que insiders de empresas negociem ações com base em regras pré-determinadas de compra ou venda (incluindo quantidades, preços ou cronogramas especificados) para reduzir os riscos legais de negociação com informação privilegiada.

Risco de Dívida Exagerado em Análises de Múltiplas Partes, Pressão Significativa sobre Investidores de Alto Prémio

Enfrentando a queda do mercado cripto e múltiplas preocupações sobre o modelo de negócio DAT, o fundador da Strategy, Michael Saylor, reiterou o conceito "HODL" numa publicação, expressando otimismo em relação à recente queda do preço do Bitcoin, mantendo-se otimista para o futuro e até enfatizando que a Strategy não venderá as suas participações a menos que o Bitcoin caia abaixo dos 10.000 dólares para reforçar a confiança do mercado.

Entretanto, o mercado também forneceu várias análises sobre a Strategy. A Matrixport salientou que a Strategy continua a ser uma das empresas beneficiárias mais representativas deste bull market do Bitcoin. O mercado há muito se preocupa se a empresa será forçada a vender as suas participações em Bitcoin para pagar dívidas. Com base na estrutura atual de ativos e passivos e na distribuição de vencimentos da dívida, a avaliação sugere que a probabilidade de "ser forçado a vender Bitcoin para pagar dívidas" no curto prazo é relativamente baixa e não é a principal fonte de risco atual. Os mais pressionados atualmente são os investidores que entraram numa fase de alto prémio. A maior parte do financiamento da Strategy ocorreu quando o preço das ações estava próximo do máximo histórico de 474 dólares e o Valor Líquido dos Ativos (NAV) por ação estava no seu pico. À medida que o NAV cai gradualmente e o prémio diminui, o preço das ações também recuou de 474 para 207 dólares, levando os investidores que entraram em níveis de prémio elevados anteriormente a enfrentarem perdas não realizadas significativas. Em comparação com o aumento atual do preço do Bitcoin, o preço atual das ações da Strategy recuou significativamente do seu máximo anterior, tornando a sua avaliação relativamente mais atrativa, e ainda existe a expectativa de inclusão no S&P 500 em dezembro.

O analista cripto Willy Woo analisou ainda o risco de dívida da Strategy e expressou opiniões "altamente céticas" sobre a sua liquidação num mercado bear. Num tweet, afirmou que a dívida da Strategy é composta principalmente por notas seniores convertíveis, que podem ser resgatadas no vencimento em dinheiro, ações ordinárias ou uma combinação de ambos. Destas, a Strategy tem aproximadamente 1,01 mil milhões de dólares em dívida a vencer a 15 de setembro de 2027. Woo estimou que, para evitar a necessidade de vender Bitcoin para pagar dívidas, o preço das ações da Strategy deve estar acima de 183,19 dólares até lá, aproximadamente equivalente a um preço do Bitcoin em torno de 91.502 dólares.

O fundador e CEO da CryptoQuant, Ki Young Ju, também acredita que a probabilidade de falência da Strategy é extremamente baixa, afirmando: "A MSTR só pode falir se um pequeno asteroide atingir a Terra. Saylor nunca venderá Bitcoin a menos que os acionistas o exijam, como ele já enfatizou publicamente várias vezes."

Ki Young Ju salientou que, mesmo que Saylor vendesse apenas um Bitcoin, isso abalaria a identidade central da MSTR como uma "empresa de tesouraria de Bitcoin", desencadeando uma espiral de morte dupla nos preços do Bitcoin e das ações da MSTR. Portanto, os acionistas da MSTR não só esperam que o valor do Bitcoin permaneça forte, mas também esperam que Saylor continue a empregar várias estratégias de liquidez para impulsionar tanto o preço da MSTR como do Bitcoin em conjunto.

Respondendo às preocupações do mercado sobre o risco de dívida, ele explicou ainda que a maioria da dívida da Strategy está sob a forma de obrigações convertíveis, e não atingir o preço de conversão não implica risco de liquidação. Significa apenas que as obrigações precisam ser pagas em dinheiro, e a MSTR tem várias formas de lidar com os próximos vencimentos de dívida, incluindo refinanciamento, emissão de novas obrigações, obtenção de empréstimos garantidos ou utilização do fluxo de caixa operacional. O não cumprimento da conversão não desencadeia falência; é uma parte normal do vencimento da dívida e não está relacionada com liquidação. Embora isso não signifique que o preço das ações da MSTR permanecerá sempre elevado, a crença de que venderiam Bitcoin para aumentar o preço das ações ou iriam à falência como resultado é totalmente absurda. Mesmo que o Bitcoin caísse para 10.000 dólares, a Strategy não iria à falência; o pior cenário envolveria apenas uma reestruturação da dívida. Além disso, a MSTR também poderia optar por usar Bitcoin como garantia para angariar dinheiro, embora isso trouxesse risco potencial de liquidação, servindo, portanto, como último recurso.

Aviso Legal: o conteúdo deste artigo reflete exclusivamente a opinião do autor e não representa a plataforma. Este artigo não deve servir como referência para a tomada de decisões de investimento.

Talvez também goste

Último ranking global de riqueza on-chain: quem é o principal jogador no mundo cripto?

A mais recente lista de ricos On-Chain mostra que os ativos em criptomoedas estão altamente concentrados nas mãos de alguns grandes investidores, e o padrão de distribuição de riqueza está a tornar-se cada vez mais evidente.

Bloomberg: Com o colapso do mercado cripto, a fortuna da família Trump e de seus apoiadores está a encolher significativamente

A fortuna da família Trump diminuiu em 1.1 bilhões de dólares, tornando os investidores comuns os maiores perdedores.

Por que a maioria dos DATs de tesouraria está sendo negociada com desconto?

O modelo DAT é realmente uma ponte para conectar o TradFi, ou representa uma “espiral da morte” para o mercado cripto?

Aliado de Powell faz declaração importante, tornando uma reversão no corte de juros em dezembro um evento de alta probabilidade?

Economistas apontam que três dos mais influentes dirigentes formaram um forte bloco de apoio à redução das taxas de juros, tornando difícil mudar essa posição.