A “falência” da Lei de Metcalfe: por que as criptomoedas estão supervalorizadas?

Atualmente, a precificação dos criptoativos baseia-se, em grande parte, em efeitos de rede que ainda não se concretizaram, com as avaliações claramente à frente do uso real, retenção e capacidade de captura de receitas.

Autor original: Santiago Roel Santos, fundador da Inversion

Tradução original: AididiaoJP, Foresight News

O dilema dos efeitos de rede das criptomoedas

Minha opinião anterior de que “as criptomoedas são negociadas a preços muito acima de seus fundamentos” gerou muita discussão. As objeções mais fortes não foram sobre uso ou taxas, mas sim sobre divergências ideológicas:

·“Criptomoeda não é um negócio”

·“Blockchain segue a Lei de Metcalfe”

·“O valor central está nos efeitos de rede”

Como alguém que testemunhou a ascensão de Facebook, Twitter e Instagram, sei bem que os produtos de internet no início também enfrentaram desafios de avaliação. Mas o padrão ficou claro: à medida que o círculo social dos usuários crescia, o valor do produto explodia. A retenção aumentava, o engajamento se aprofundava, e o efeito flywheel era evidente na experiência.

Isso é o verdadeiro efeito de rede.

Se defendemos que “o valor das criptomoedas deve ser avaliado sob a ótica de rede e não de empresa”, então devemos analisar mais a fundo.

Após uma análise aprofundada, surge uma questão inegável: a Lei de Metcalfe não só não sustenta as avaliações atuais, como expõe sua fragilidade.

O “efeito de rede” mal compreendido

O chamado “efeito de rede” no setor de criptomoedas é, na maioria das vezes, um efeito negativo:

· O crescimento de usuários piora a experiência

· As taxas de transação disparam

· A congestão da rede aumenta

O problema mais profundo é:

· A natureza open source leva à saída de desenvolvedores

· A liquidez é oportunista

· Usuários migram entre blockchains conforme incentivos

· Instituições mudam de plataforma conforme interesses de curto prazo

Redes de sucesso nunca funcionaram assim; quando Facebook ganhou dezenas de milhões de usuários, a experiência nunca piorou.

Mas novas blockchains já resolveram o problema de throughput

Isso realmente aliviou a congestão, mas não resolveu a essência dos efeitos de rede. Aumentar o throughput apenas remove atritos, não cria valor composto.

O conflito fundamental ainda existe:

· A liquidez pode ser perdida

· Desenvolvedores podem migrar

· Usuários podem sair

· O código pode ser bifurcado

· A capacidade de captura de valor é fraca

O aumento de escala melhora a usabilidade, não a inevitabilidade.

A verdade revelada pelas taxas

Se blockchains L1 realmente tivessem efeitos de rede, deveriam capturar a maior parte do valor, como iOS, Android, Facebook ou Visa. Mas a realidade é:

· L1 representa 90% do valor de mercado total

· A participação nas taxas caiu de 60% para 12%

· DeFi contribui com 73% das taxas

· Mas representa menos de 10% da avaliação

O mercado ainda precifica segundo a “teoria do protocolo gordo”, mas os dados apontam o contrário: L1 está supervalorizada, aplicações subvalorizadas, e o valor final irá para a camada de agregação de usuários.

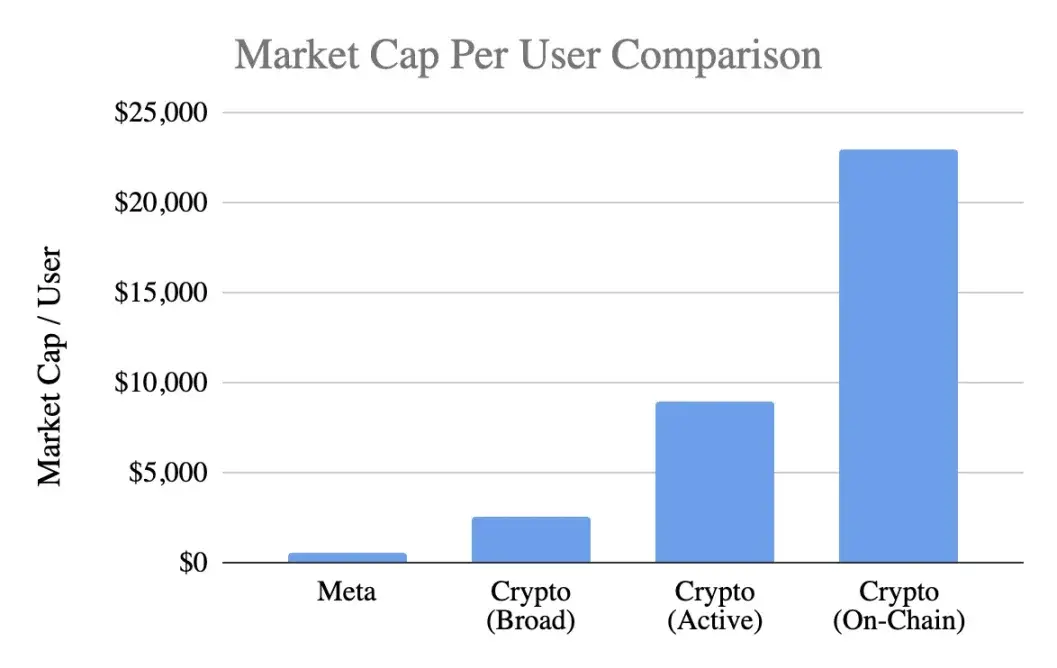

Comparação de avaliação por usuário

Usando um indicador universal, valor de mercado por usuário:

Meta (Facebook)

· 3.1 bilhões de usuários ativos mensais

· Valor de mercado de 1.5 trilhões de dólares

· Valor por usuário: 400-500 dólares

Criptomoedas (excluindo Bitcoin)

· Valor de mercado de 1 trilhão de dólares

· 400 milhões de usuários gerais → 2.500 dólares/usuário

· 100 milhões de usuários ativos → 9.000 dólares/usuário

· 40 milhões de usuários on-chain → 23.000 dólares/usuário

Níveis de avaliação chegam a:

· Estimativa otimista: prêmio de 5 vezes

· Padrão rigoroso: prêmio de 20 vezes

· Com base em atividade real on-chain: prêmio de 50 vezes

E a Meta é considerada o mecanismo de monetização mais eficiente da tecnologia de consumo.

Discussão sobre estágio de desenvolvimento

O argumento de que “o início do Facebook também foi assim” é questionável. Embora o Facebook também não tivesse receita no início, seu produto já havia construído:

· Hábitos de uso diário

· Conexões sociais

· Identidade

· Senso de comunidade

· Valor crescente com o aumento de usuários

Por outro lado, o produto central das criptomoedas ainda é especulação, o que resulta em:

· Entrada rápida de usuários

· Saída ainda mais rápida

· Falta de fidelidade

· Ausência de hábito

· Não melhora com o aumento de escala

A menos que as criptomoedas se tornem “infraestrutura invisível”, um serviço de base imperceptível para o usuário, os efeitos de rede dificilmente se auto-reforçarão.

Isso não é uma questão de maturidade, mas sim da essência do produto.

O uso indevido da Lei de Metcalfe

A lei descreve valor ≈ n², o que é bonito, mas suas premissas são falhas:

· Os usuários precisam de interação profunda (raro na prática)

· A rede deve ter fidelidade (ausente na prática)

· O valor deve se concentrar no topo (na prática é disperso)

· Deve haver custo de mudança (na prática é muito baixo)

· O tamanho deveria criar barreiras (ainda não visível)

A maioria das criptomoedas não atende a essas premissas.

O valor-chave k e seus insights

No modelo V=k·n², o valor k representa:

· Eficiência de monetização

· Nível de confiança

· Profundidade de participação

· Capacidade de retenção

· Custo de mudança

· Maturidade do ecossistema

O valor k do Facebook e Tencent está entre 10⁻⁹ e 10⁻⁷, pequeno devido ao enorme tamanho da rede.

Estimativa do valor k das criptomoedas (com base em 1 trilhão de dólares de valor de mercado):

· 400 milhões de usuários → k≈10⁻⁶

· 100 milhões de usuários → k≈10⁻⁵

· 40 milhões de usuários → k≈10⁻⁴

Isso significa que o mercado assume que cada usuário de cripto vale muito mais que um usuário do Facebook, apesar de sua menor retenção, capacidade de monetização e fidelidade. Isso não é otimismo inicial, mas sim um excesso de antecipação do futuro.

O estado real dos efeitos de rede

As criptomoedas realmente possuem:

Efeitos de rede bilaterais (usuários↔desenvolvedores↔liquidez)

Efeitos de plataforma (padrões, ferramentas, composabilidade)

Esses efeitos existem, mas são frágeis: facilmente bifurcados, compostos lentamente, e ainda longe do efeito flywheel de n² do Facebook, WeChat ou Visa.

Uma visão racional sobre o futuro

A visão de que “a internet será construída sobre redes cripto” é realmente atraente, mas é preciso esclarecer:

1. Esse futuro pode acontecer, mas ainda não chegou,

2. O modelo econômico atual não o reflete

A distribuição de valor atual mostra:

· As taxas vão para a camada de aplicação, não para L1

· Os usuários são controlados por exchanges e carteiras

· MEV captura o excedente de valor

· Bifurcações enfraquecem as barreiras competitivas

· L1 tem dificuldade em consolidar o valor criado

A captura de valor está migrando da camada base → camada de aplicação → camada de agregação de usuários, o que é bom para os usuários, mas não justifica pagar um prêmio antecipado por isso.

Características dos efeitos de rede maduros

Uma rede saudável deve apresentar:

· Liquidez estável

· Ecossistema de desenvolvedores concentrado

· Maior captura de taxas na camada base

· Retenção contínua de usuários institucionais

· Crescimento da taxa de retenção entre ciclos

· Composabilidade que defende contra bifurcações

Atualmente, Ethereum começa a mostrar esses sinais, Solana está se preparando, e a maioria das blockchains públicas ainda está longe disso.

Conclusão: Avaliação baseada na lógica dos efeitos de rede

Se os usuários de cripto:

· Têm menor fidelidade

· São mais difíceis de monetizar

· Apresentam maior taxa de churn

O valor unitário deles deveria ser menor que o dos usuários do Facebook, não 5-50 vezes maior. As avaliações atuais já antecipam efeitos de rede que ainda não se formaram; o mercado precifica como se esses efeitos já existissem, mas na verdade, pelo menos por enquanto, ainda não existem.

Link para o artigo original

Aviso Legal: o conteúdo deste artigo reflete exclusivamente a opinião do autor e não representa a plataforma. Este artigo não deve servir como referência para a tomada de decisões de investimento.

Talvez também goste

Mudança repentina na direção dos cortes de juros! O bitcoin já saiu do fundo?

O "touro mais otimista de Wall Street", JPMorgan: impulsionado pelo superciclo da IA, o índice S&P 500 pode ultrapassar 8.000 pontos em 2026

O principal motor por trás desta expectativa otimista é o superciclo da IA e a resiliência da economia dos Estados Unidos.