O sistema bancário dos Estados Unidos está à beira de uma crise de liquidez, um sinal amplamente ignorado pelo mercado, que pode revelar mais sobre a futura orientação da política do Federal Reserve do que o próprio corte das taxas de juro.

No dia 1 de dezembro, o Federal Reserve encerrou oficialmente o processo de redução do seu balanço, que durou vários anos. Neste momento, as reservas do sistema bancário dos EUA caíram para níveis historicamente associados a tensões de financiamento, e as taxas de financiamento overnight começaram a testar ciclicamente o limite superior do corredor das taxas de política monetária.

O foco do mercado está quase totalmente centrado na amplitude do corte da taxa dos fundos federais, com uma expectativa generalizada de um corte de 25 pontos base. No entanto, o sinal central desta reunião pode estar escondido numa área amplamente subestimada — a nova estratégia de balanço do Federal Reserve que será anunciada em breve.

I. Ponto de viragem da política

A política de aperto quantitativo, que durou três anos, chegou ao fim a 1 de dezembro. Esta decisão marca o fim do ciclo agressivo de aperto iniciado após a pandemia de COVID-19.

● Se o quantitative easing for comparado a uma “transfusão” para o mercado, o quantitative tightening é uma “sangria”. Parar o aperto quantitativo significa que o Federal Reserve deixou de “retirar sangue”, tentando manter o balanço num nível relativamente estável.

● Até ao mês passado, o balanço do Federal Reserve já tinha sido reduzido do pico de quase 9 trilhões de dólares em 2022 para 6,6 trilhões de dólares. Embora o valor ainda seja cerca de 2,5 trilhões de dólares superior ao período pré-pandemia, anos de aperto levaram a uma queda significativa nas reservas do sistema bancário.

● Por trás desta mudança de política está a complexa situação enfrentada pela economia dos EUA. Embora a inflação tenha recuado dos máximos, continua acima do objetivo de 2%. Ao mesmo tempo, o mercado de trabalho começa a mostrar sinais de arrefecimento, com os dados mais recentes a indicar que a taxa de desemprego subiu para 4,3%.

II. Sinal vermelho de liquidez

Por que razão o Federal Reserve decidiu parar de “retirar sangue” neste momento? Vários sinais indicam que o sistema financeiro dos EUA já acendeu o sinal vermelho de liquidez.

● Por um lado, o nível das reservas bancárias continua a cair, atingindo agora níveis historicamente associados a tensões de financiamento. Por outro lado, a taxa de financiamento overnight garantida, que reflete as condições de financiamento de curto prazo, começou a testar ciclicamente o limite superior do corredor das taxas de política. Estes desenvolvimentos mostram que o sistema bancário dos EUA está gradualmente a entrar numa situação de tensão de liquidez.

● O setor bancário dos EUA chegou mesmo a recorrer a empréstimos temporários de 1,5 bilhões de dólares para fazer face a necessidades sazonais de liquidez. Os dados mostram que, nessa altura, o Tesouro dos EUA precisava de arrecadar cerca de 78 bilhões de dólares em impostos e liquidar nova dívida, levando o saldo de caixa do Tesouro a ultrapassar 870 bilhões de dólares.

III. Plano de expansão do balanço vem à tona

● Neste contexto, o foco do mercado começou a deslocar-se do ajuste das taxas de juro para a estratégia de balanço. Espera-se que o Federal Reserve esclareça, ou através de um documento de implementação, como fará a transição para o Plano de Compras de Gestão de Reservas.

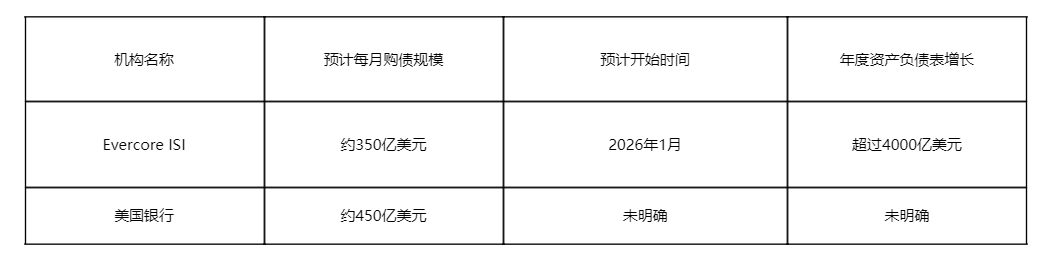

● Este plano poderá ser implementado já em janeiro de 2026, com cerca de 35 bilhões de dólares por mês destinados à compra de títulos do Tesouro, fazendo com que o balanço cresça mais de 400 bilhões de dólares por ano.

● Previsões mais agressivas vêm do Bank of America, que espera que o Federal Reserve anuncie, no final da reunião desta semana, um plano de “compra de gestão de reservas” de cerca de 45 bilhões de dólares por mês. Este valor supera mesmo as expectativas generalizadas de Wall Street. O governador do Federal Reserve, Waller, afirmou recentemente que esta medida é crucial para manter a ordem no mercado de recompra e para a transmissão suave da política monetária do Federal Reserve.

IV. Divergências internas e pressões externas

Existem divergências claras dentro do Federal Reserve quanto à orientação da política monetária. Alguns membros temem que a inflação possa agravar-se, enquanto outros estão mais preocupados em evitar uma possível recessão económica.

● O economista-chefe do Deutsche Bank, Luzzetti, prevê que esta reunião poderá ser a primeira desde 1988 em que três governadores apresentem objeções. Mais relevante ainda, poderá ser a primeira reunião com “oposição bilateral” desde setembro de 2019.

● Analistas apontam que a pressão política externa pode levar os membros do Federal Reserve a unirem-se mais. Bovenzi, ex-conselheiro sénior de Powell, considera: “A pressão externa leva as pessoas a unirem-se em torno da instituição.”

● Estas divergências internas refletem o duplo dilema enfrentado pelo Federal Reserve: ter de lidar com a pressão inflacionista e, ao mesmo tempo, evitar riscos de recessão económica.

V. O mercado já reagiu antecipadamente

● Embora a reunião do Federal Reserve ainda não tenha ocorrido, o mercado já reagiu ao potencial ponto de viragem da política. O mercado de criptomoedas registou uma recuperação generalizada, com o bitcoin a ultrapassar os 94.500 dólares e a subir 2,48% nas últimas 24 horas.

● O mercado financeiro tradicional também apresentou forte desempenho. As ações de empresas ligadas a criptomoedas nos EUA fecharam todas em alta, com a BitMine Immersion a subir 9,32% e a Circle a valorizar-se 5,93%.

● Diferentes instituições têm previsões distintas para o plano de expansão do balanço do Federal Reserve. A tabela abaixo mostra as opiniões das principais instituições:

● As expectativas do mercado estão claramente divididas, mas já existe um consenso básico de que o Federal Reserve irá adotar uma política de balanço mais expansionista em breve. Esta expectativa resulta em parte das recentes declarações dos responsáveis do Federal Reserve, incluindo Powell, que afirmou num discurso a 14 de outubro que o aperto quantitativo “poderá terminar nos próximos meses”.

VI. Riscos e oportunidades coexistem

● O impacto de longo prazo da mudança de política do Federal Reserve continua a ser complexo. No curto prazo, parar a “redução do balanço” é benéfico para melhorar a liquidez do sistema bancário dos EUA, estabilizar as taxas de recompra overnight e outras taxas de curto prazo, apoiar as bolsas e o mercado obrigacionista, e reduzir o custo de financiamento do mercado.

● Para os mercados globais e economias emergentes, a melhoria da liquidez significa que a pressão de saída de capitais pode diminuir, podendo até haver um retorno de capitais às bolsas e ao mercado obrigacionista, impulsionando a valorização dos ativos.

● No entanto, os riscos não devem ser ignorados. Alguns analistas apontam que o Federal Reserve poderá passar a uma “expansão técnica” do balanço, ou seja, compras de ativos em pequena escala, regulares e previsíveis, incluindo títulos do Tesouro dos EUA de curto prazo. Contudo, expandir o balanço num contexto de elevado défice orçamental e sobreaquecimento dos preços dos ativos equivale a monetizar a dívida, podendo alimentar bolhas de ativos.

Para as economias emergentes, o “efeito maré” dos fluxos de capitais transfronteiriços pode desencadear bolhas locais ou riscos de dívida, aumentando a volatilidade do mercado.

Com o Federal Reserve a encerrar oficialmente o aperto quantitativo, o mercado volta-se agora para a nova estratégia de balanço que será anunciada em breve. No contexto financeiro global, cada aumento nas compras de dívida dos EUA significa uma redistribuição da liquidez global.

Quando surge um plano que prevê um crescimento anual do balanço superior a 400 bilhões de dólares, não são apenas os traders de Wall Street, mas também os responsáveis dos bancos centrais de Frankfurt a Singapura, que estão a recalcular o espaço da sua própria política monetária.