Quota de mercado despenca 60%, será que a Hyperliquid pode voltar ao topo com o HIP-3 e os Builder Codes?

O que aconteceu recentemente com a Hyperliquid?

Título original: Hyperliquid Growth Situation

Autor original: @esprisi0

Tradução: Peggy, BlockBeats

Nota do editor: Hyperliquid já ocupou uma posição dominante no setor de derivados descentralizados, mas a sua quota de mercado caiu drasticamente na segunda metade de 2025, atraindo a atenção do setor: terá atingido o seu pico ou estará a preparar-se para a próxima fase? Este artigo revê as três fases da Hyperliquid: desde o domínio extremo, com uma quota de mercado que chegou a atingir 80%, passando pela perda de dinamismo para 20% devido à transformação estratégica e à aceleração da concorrência, até ao ressurgimento centrado no HIP-3 e nos Builder Codes.

Segue-se o texto original:

Nas últimas semanas, as preocupações em torno do futuro da Hyperliquid intensificaram-se. A perda de quota de mercado, o rápido surgimento de concorrentes e o setor de derivados cada vez mais saturado levantaram uma questão fundamental: o que está realmente a acontecer por trás das aparências? A Hyperliquid já atingiu o seu auge ou a narrativa atual está a ignorar sinais estruturais mais profundos?

Este artigo irá analisar cada ponto.

Primeira Fase: Domínio Extremo

Desde o início de 2023 até meados de 2025, a Hyperliquid continuou a bater recordes históricos em indicadores-chave e aumentou de forma constante a sua quota de mercado, graças a várias vantagens estruturais:

O mecanismo de incentivos baseado em pontos atraiu grande liquidez; a vantagem de ser pioneira no lançamento de novos contratos perpétuos (como $TRUMP, $BERA) fez da Hyperliquid o local mais líquido para novos pares de negociação e a plataforma preferida para negociações pré-listagem (como $PUMP, $WLFI, XPL). Para não perder novas tendências, os traders foram obrigados a migrar para a Hyperliquid, levando a sua vantagem competitiva ao máximo; entre todos os DEX de contratos perpétuos, oferece a melhor experiência UI/UX; as taxas são inferiores às das exchanges centralizadas (CEX); lançou negociação à vista, desbloqueando novos cenários de uso; integração de Builder Codes, HIP-2 e HyperEVM; e conseguiu zero downtime mesmo durante grandes colapsos de mercado.

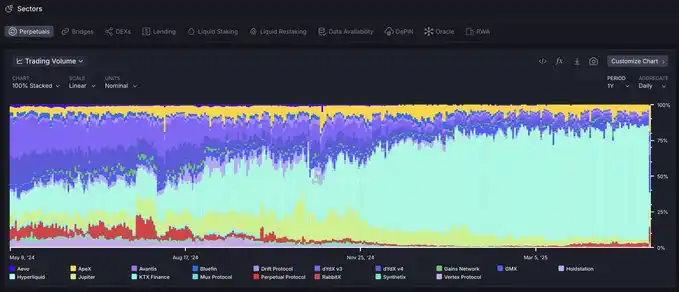

Assim, a quota de mercado da Hyperliquid cresceu consecutivamente por mais de um ano, atingindo um pico de 80% em maio de 2025.

Dados de quota de mercado de volume de negociação de contratos perpétuos fornecidos por @artemis

Nessa fase, a equipa da Hyperliquid estava claramente à frente do mercado em termos de inovação e velocidade de execução, sem produtos verdadeiramente comparáveis em todo o ecossistema.

Segunda Fase: Ascensão do "AWS da Liquidez" e Aceleração da Concorrência

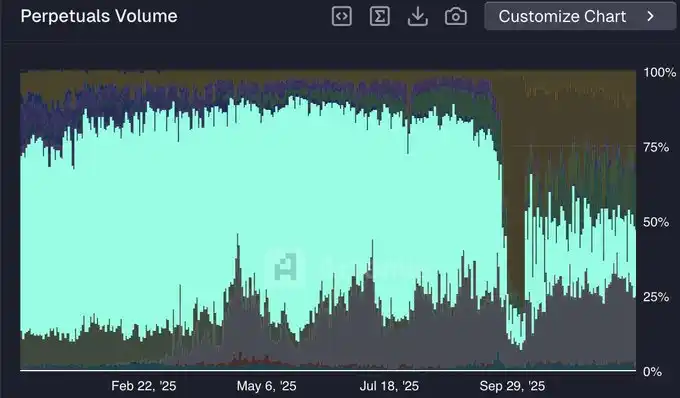

Desde maio de 2025, a quota de mercado da Hyperliquid caiu drasticamente, de cerca de 80% para perto de 20% do volume de negociação no início de dezembro.

Quota de mercado da @HyperliquidX (fonte dos dados: @artemis)

Esta perda de dinamismo em relação aos concorrentes pode ser atribuída a vários fatores:

Transição Estratégica de B2C para B2B

A Hyperliquid não apostou fortemente no modelo puramente B2C, como lançar uma aplicação móvel própria ou continuar a lançar novos produtos de contratos perpétuos, optando antes por uma estratégia B2B, posicionando-se como o "AWS da liquidez".

Esta estratégia foca-se na construção de infraestruturas centrais para uso de desenvolvedores externos, como os Builder Codes para front-end e o HIP-3 para lançamento de novos mercados perpétuos. No entanto, esta transição coloca essencialmente o poder de implementação do produto nas mãos de terceiros.

No curto prazo, esta estratégia não é ideal para atrair e reter liquidez. A infraestrutura ainda está numa fase inicial, a adoção leva tempo e os desenvolvedores externos ainda não têm a capacidade de distribuição e confiança acumuladas pela equipa central da Hyperliquid.

Concorrentes Aproveitam a Fase de Transição da Hyperliquid

Ao contrário do novo modelo B2B da Hyperliquid, os concorrentes mantêm uma integração totalmente vertical, podendo assim acelerar significativamente o lançamento de novos produtos.

Sem necessidade de delegar a execução, estas plataformas mantêm total controlo sobre o lançamento de produtos, aproveitando a confiança já estabelecida dos utilizadores para expandir rapidamente. Por isso, são mais competitivas do que na primeira fase.

Isto traduz-se diretamente em crescimento de quota de mercado. Os concorrentes agora não só oferecem todos os produtos disponíveis na Hyperliquid, como também lançam funcionalidades ainda não disponíveis na HL (por exemplo, Lighter lançou mercado à vista, ações perpétuas e forex).

Incentivos e "Liquidez Contratada"

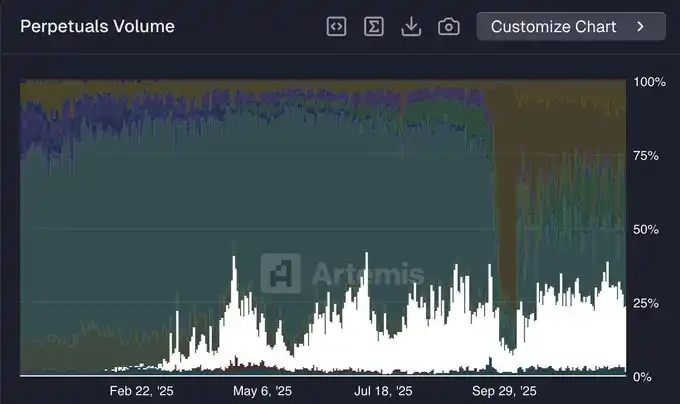

A Hyperliquid não realizou nenhum programa oficial de incentivos há mais de um ano, enquanto os seus principais concorrentes continuam ativos. O Lighter, atualmente líder em quota de mercado de volume de negociação (cerca de 25%), ainda está na temporada de pontos antes do TGE.

Quota de mercado da @Lighter_xyz (fonte dos dados: @artemis)

No setor DeFi, a liquidez é mais "contratada" do que em qualquer outro lugar. Uma parte significativa do volume que migrou da Hyperliquid para o Lighter (e outras plataformas) é provavelmente motivada por incentivos, relacionada com farming de airdrop. Tal como a maioria dos DEX perpétuos que executam temporadas de pontos, espera-se que a quota de mercado do Lighter diminua após o TGE.

Terceira Fase: Ascensão do HIP-3 e dos Builder Codes

Como mencionado anteriormente, construir o "AWS da liquidez" não é a estratégia ideal a curto prazo. No entanto, a longo prazo, este modelo pode permitir que a Hyperliquid se torne o núcleo das finanças globais.

Apesar de os concorrentes já terem copiado a maioria das funcionalidades atuais da Hyperliquid, a verdadeira inovação ainda vem da Hyperliquid. Os desenvolvedores que constroem na Hyperliquid beneficiam da especialização no setor, podendo definir estratégias de desenvolvimento de produto mais direcionadas sobre uma infraestrutura em constante evolução. Por outro lado, protocolos como o Lighter, que mantêm integração totalmente vertical, enfrentam limitações ao tentar otimizar múltiplas linhas de produto em simultâneo.

O HIP-3 ainda está numa fase inicial, mas o seu impacto a longo prazo já começa a ser sentido. Os principais participantes incluem:

@tradexyz já lançou ações perpétuas

@hyenatrade implementou recentemente um terminal de negociação para USDe

Mais mercados experimentais estão a surgir, como @ventuals, que oferece exposição pré-IPO, e @trovemarkets, que foca em mercados especulativos de nicho como ativos de Pokémon ou CS:GO

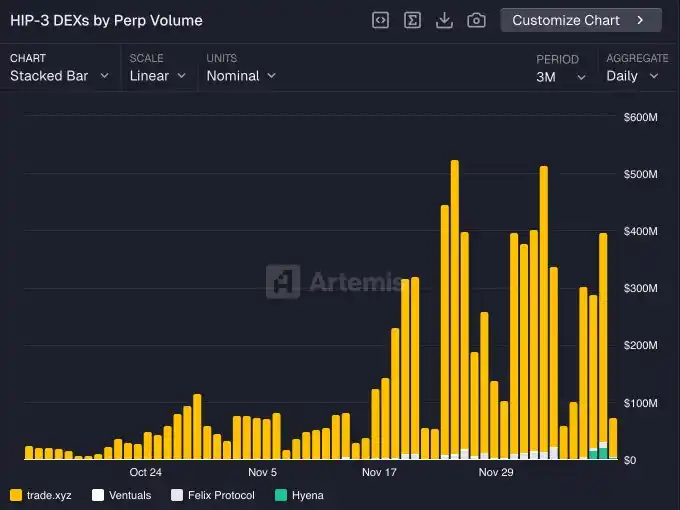

Espera-se que, até 2026, o mercado HIP-3 represente uma parte significativa do volume total de negociação da Hyperliquid.

Volume de negociação HIP-3 (por Builder)

O principal motor que impulsionará o regresso da Hyperliquid à sua posição dominante será a sinergia entre o HIP-3 e os Builder Codes. Qualquer front-end integrado com a Hyperliquid pode aceder imediatamente a todo o mercado HIP-3, oferecendo assim produtos únicos aos utilizadores.

Assim, os desenvolvedores têm um forte incentivo para lançar mercados via HIP-3, pois estes podem ser distribuídos em qualquer front-end compatível (como Phantom, MetaMask, etc.) e aceder a novas fontes de liquidez. É um ciclo virtuoso perfeito.

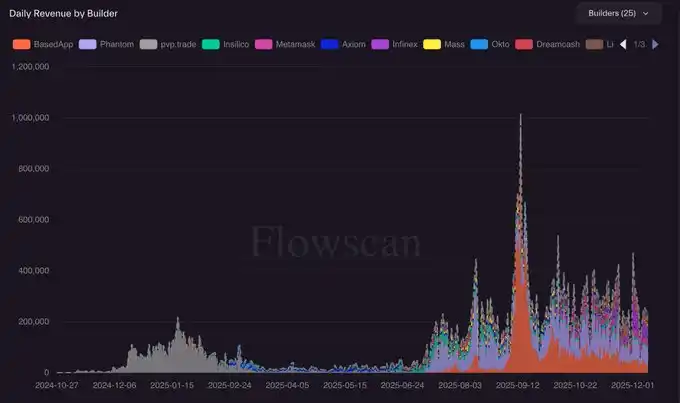

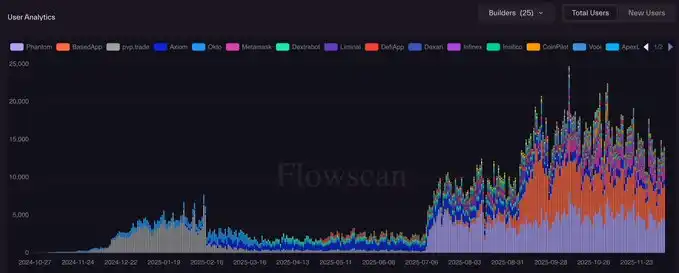

O desenvolvimento contínuo dos Builder Codes deixa-me otimista quanto ao futuro, tanto em termos de crescimento de receitas como de utilizadores ativos.

Receitas dos Builder Codes (fonte dos dados: @hydromancerxyz)

Utilizadores diários ativos dos Builder Codes (fonte dos dados: @hydromancerxyz)

Atualmente, os Builder Codes são usados principalmente por aplicações nativas de cripto (como Phantom, MetaMask, BasedApp, etc.). No entanto, espero que no futuro surja uma nova classe de superaplicações construídas sobre a Hyperliquid, destinadas a atrair um público totalmente novo e não nativo de cripto.

Isto provavelmente será o caminho-chave para a Hyperliquid escalar para a próxima fase, e será o foco do meu próximo artigo.

Disclaimer: The content of this article solely reflects the author's opinion and does not represent the platform in any capacity. This article is not intended to serve as a reference for making investment decisions.

You may also like

Bitcoin e altcoins sofrem liquidação enquanto mudanças no comando do Fed e temores de bolha de IA assustam os mercados

Custódia de Criptomoedas: Alerta da SEC Antes da Sua Carteira Desaparecer no Éter Digital

Fed acaba de nomear cinco bancos fiduciários de cripto. O que poderia dar errado?

Do aumento das taxas de juros do iene ao encerramento de fazendas de mineração, por que o Bitcoin continua caindo

O mercado está em baixa novamente, mas desta vez isso pode não ser uma boa oportunidade de compra.