Guotai Haitong Overseas: Com o Federal Reserve retomando os cortes de juros, há possibilidade de um retorno de capital estrangeiro para as ações de Hong Kong acima do esperado

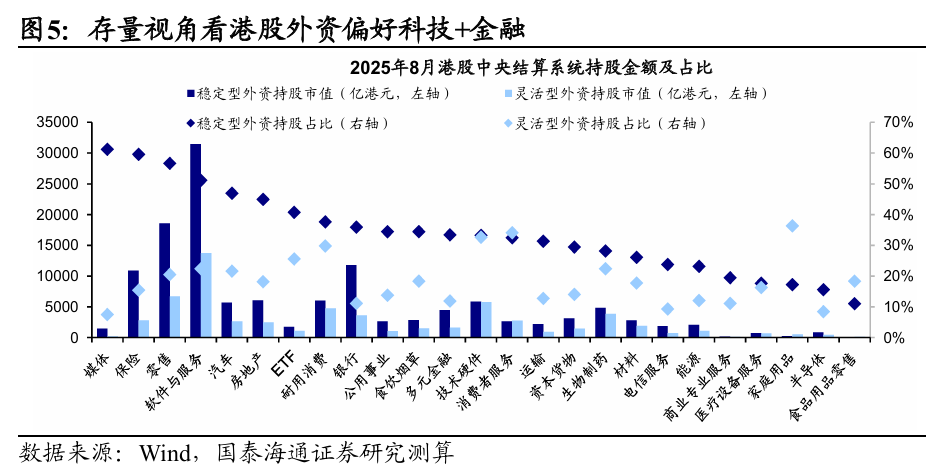

A equipe de estratégia internacional da Guotai Haitong publicou um relatório afirmando que, desde maio deste ano, as negociações comerciais entre China e EUA apresentaram uma trégua temporária, somada à contínua lógica de enfraquecimento do dólar, levando a um retorno temporário de capital estrangeiro para as ações de Hong Kong. Olhando para frente, a política do Federal Reserve mudou claramente recentemente, com Powell surpreendendo ao adotar um tom mais dovish em sua conferência anual. Atualmente, o mercado espera que o Federal Reserve provavelmente reinicie o ciclo de cortes de juros em setembro deste ano, com dois cortes previstos ainda em 2024. O dólar pode continuar em um padrão de volatilidade com viés de baixa, enquanto as relações comerciais entre China e EUA tendem a se estabilizar, criando um ambiente macroeconômico favorável para uma possível melhora marginal ou até mesmo um retorno acima do esperado do capital estrangeiro, que pode continuar a tendência de retorno observada desde maio.

Do ponto de vista do estoque, a participação do capital estrangeiro nas ações de Hong Kong é alta, com preferência pelos setores de tecnologia e internet, que representam o novo motor econômico da China, além do setor financeiro, que se apoia no sistema de crédito nacional. Do ponto de vista do fluxo, entre 24/01 e 25/04, houve grande saída de capital estrangeiro das ações de Hong Kong, mas com entrada contrária em alguns setores de tecnologia e consumo; desde 25/05, houve entrada consistente em tecnologia. Com a melhora dos fatores negativos que pressionavam o setor de tecnologia em Hong Kong, o setor de tecnologia das ações de Hong Kong, com baixa avaliação e fundamentos mais sólidos, deve continuar atraindo o interesse do capital estrangeiro.

Os principais pontos do relatório são os seguintes:

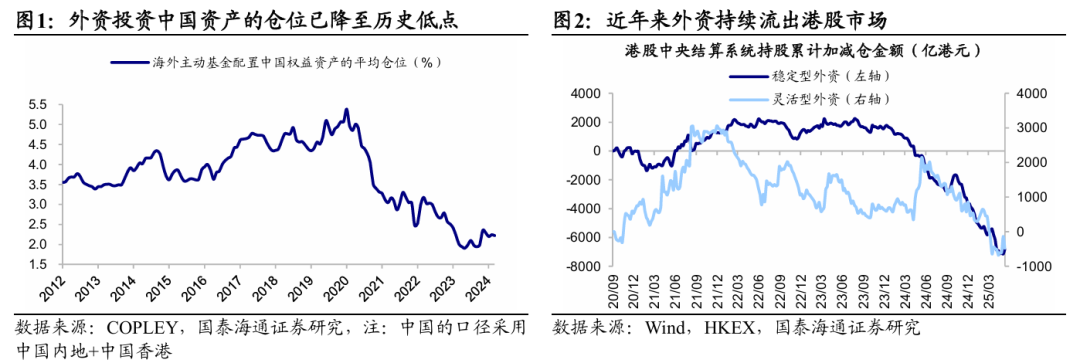

Com o reinício dos cortes de juros pelo Federal Reserve, há possibilidade de retorno acima do esperado do capital estrangeiro às ações de Hong Kong. Nos últimos anos, devido a fatores como o cenário geopolítico global, desde setembro de 2020 o capital estrangeiro acumulou uma saída superior a 670 bilhões de dólares de Hong Kong do mercado de ações de Hong Kong, e atualmente a proporção de alocação de ativos chineses pelo capital estrangeiro está em um nível historicamente baixo. Após anos de saídas rápidas, o capital estrangeiro, mais sensível ao risco geopolítico, pode já ter liquidado suas posições, e a estrutura do capital estrangeiro remanescente tende a se estabilizar.

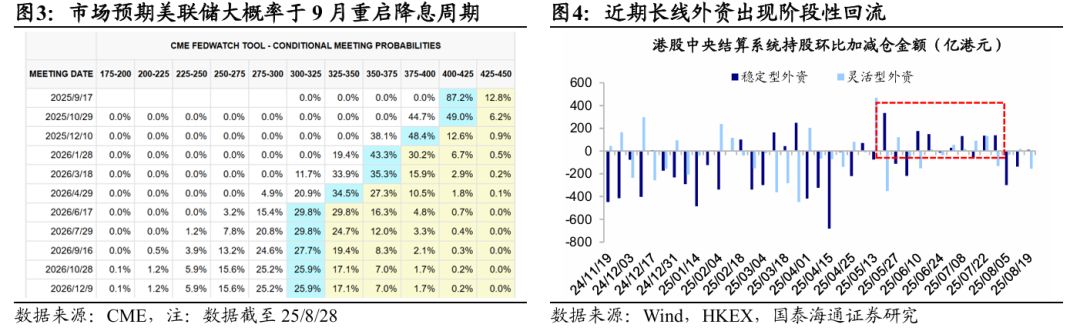

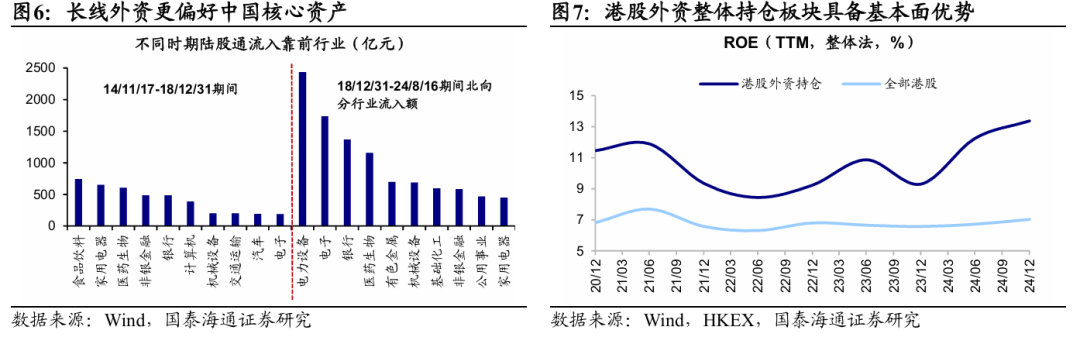

Desde maio, o capital estrangeiro já está retornando às ações de Hong Kong. Desde maio deste ano, as negociações comerciais entre China e EUA apresentaram uma trégua temporária, somada à contínua lógica de enfraquecimento do dólar, levando a um retorno temporário de capital estrangeiro para as ações de Hong Kong. Entre maio e o final de julho, o capital estrangeiro de longo prazo e estável acumulou uma entrada de cerca de 67,7 bilhões de dólares de Hong Kong, enquanto o capital estrangeiro de curto prazo e flexível entrou com cerca de 16,2 bilhões de dólares de Hong Kong. No início de agosto, devido ao aumento da atenção do mercado às negociações comerciais entre China e EUA, o capital estrangeiro que havia retornado anteriormente voltou a oscilar; até 19/08, o capital estrangeiro de longo prazo acumulou uma saída superior a 40 bilhões de dólares de Hong Kong, enquanto o de curto prazo saiu cerca de 17 bilhões de dólares de Hong Kong.

Olhando para frente, a política do Federal Reserve mudou claramente recentemente, com Powell surpreendendo ao adotar um tom mais dovish em sua conferência anual. Atualmente, o mercado espera que o Federal Reserve provavelmente reinicie o ciclo de cortes de juros em setembro deste ano, com dois cortes previstos ainda em 2024. O dólar pode continuar em um padrão de volatilidade com viés de baixa, enquanto as relações comerciais entre China e EUA tendem a se estabilizar, criando um ambiente macroeconômico favorável para uma possível melhora marginal ou até mesmo um retorno acima do esperado do capital estrangeiro, que pode continuar a tendência de retorno observada desde maio.

Como mencionado anteriormente, há sinais de estabilização marginal e melhora do capital estrangeiro recentemente, e com a flexibilização da liquidez internacional, o capital estrangeiro pode se tornar uma variável acima do esperado para as ações de Hong Kong este ano. A seguir, será feita uma análise mais aprofundada das preferências do capital estrangeiro nas ações de Hong Kong nos últimos anos e das mudanças recentes.

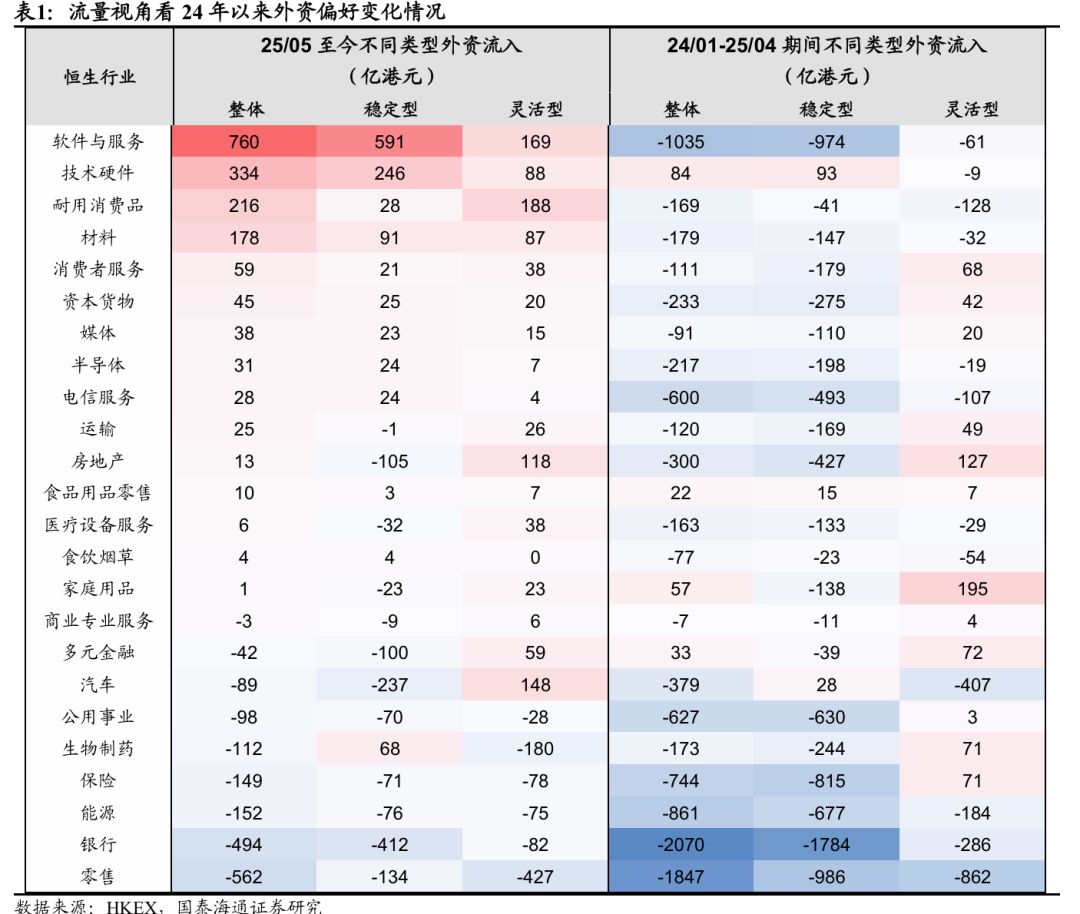

Do ponto de vista do estoque, o capital estrangeiro nas ações de Hong Kong tem preferência especial por tecnologia e finanças. Por muito tempo, o capital estrangeiro dominou a maioria dos setores nas ações de Hong Kong, especialmente nos setores de tecnologia, internet e grandes instituições financeiras. Especificamente, até 26/08/25, os setores com maior participação de capital estrangeiro nas ações de Hong Kong eram: varejo (77% de participação estrangeira total, sendo 57% de longo prazo e estável e 20% de curto prazo e flexível, o mesmo a seguir), seguros (75%, 60%, 15%), software e serviços (74%, 51%, 22%), mídia (69%, 61%, 7%).

Com base na experiência dos mercados de ações de Taiwan, Coreia do Sul e A-shares da China, o capital estrangeiro não prefere setores específicos, mas sim ativos regionais com vantagens fundamentais. As características de alocação do capital estrangeiro nas ações de Hong Kong confirmam isso: há preferência pelos setores de tecnologia e internet, que representam o novo motor econômico da China, além do setor financeiro, que se apoia no sistema de crédito nacional. Além disso, a preferência do capital estrangeiro também pode ser observada pela lucratividade: desde 2020, o ROE (TTM, método geral) médio das posições do capital estrangeiro nas ações de Hong Kong é de 10,7%, sendo o mais recente de 13,4%, bem acima dos 6,8% e 7,0% do mercado total de Hong Kong, confirmando a preferência do capital estrangeiro por setores com maior lucratividade e vantagens fundamentais.

Do ponto de vista do fluxo, desde 2024 o capital estrangeiro entrou contra a tendência em alguns setores de tecnologia e consumo, e desde maio houve entrada consistente em tecnologia. No início de 2024, as ações de Hong Kong começaram a se recuperar do fundo, mas o capital estrangeiro continuou a sair até maio, quando surgiram sinais de melhora, por isso foram analisados separadamente os fluxos de capital estrangeiro entre 24/01-25/04 e de 25/05 até agora. Entre 24/01 e 25/04, o capital estrangeiro aumentou posições em hardware (entrada acumulada de 8,4 bilhões de dólares de Hong Kong, sendo 9,3 bilhões de longo prazo e estável e -0,9 bilhão de curto prazo e flexível, o mesmo a seguir) e em alimentos e suprimentos (2,2 bilhões de dólares de Hong Kong, 1,5 bilhão de longo prazo e estável, 0,7 bilhão de curto prazo e flexível).

Quanto aos setores com saída, a maioria enfrentou pressão de redução de posições, com destaque para bancos (-206,7 bilhões de dólares de Hong Kong, -178,4 bilhões de longo prazo e estável, -28,6 bilhões de curto prazo e flexível), varejo (-184,7 bilhões de dólares de Hong Kong, -98,6 bilhões de longo prazo e estável, -86,2 bilhões de curto prazo e flexível), software e serviços (-103,5 bilhões de dólares de Hong Kong, -97,4 bilhões de longo prazo e estável, -6,1 bilhões de curto prazo e flexível). De modo geral, entre 24/01 e 25/05, o capital estrangeiro aumentou posições em setores de tecnologia e consumo, mas reduziu significativamente a exposição em setores de grandes instituições financeiras e tecnologia/internet, possivelmente devido a preocupações com riscos geopolíticos.

Analisando os movimentos recentes do capital estrangeiro, desde maio, tanto o capital estrangeiro de longo quanto de curto prazo entrou consistentemente em setores de tecnologia de software e hardware, enquanto houve divergência nos setores imobiliário e farmacêutico, e saída consistente de setores de dividendos e varejo. Especificamente:

① Setores com entrada consistente: desde maio, o capital estrangeiro de longo e curto prazo retornou principalmente aos setores de tecnologia, com destaque para software e serviços (entrada acumulada de 76 bilhões de dólares de Hong Kong desde 25/05, sendo 59,1 bilhões de longo prazo e estável e 16,9 bilhões de curto prazo e flexível, o mesmo a seguir), hardware tecnológico (33,4 bilhões de dólares de Hong Kong, 24,6 bilhões de longo prazo e estável, 8,8 bilhões de curto prazo e flexível). Isso pode ser atribuído à rápida evolução da tecnologia de IA representada pela DeepSeek, somada ao apoio das políticas industriais, aumentando o consenso do capital estrangeiro sobre o setor de tecnologia de Hong Kong, que ainda apresenta avaliações baixas. Além disso, bens de consumo duráveis (21,6 bilhões de dólares de Hong Kong, 2,8 bilhões de longo prazo e estável, 18,8 bilhões de curto prazo e flexível), materiais (17,8 bilhões de dólares de Hong Kong, 9,1 bilhões de longo prazo e estável, 8,7 bilhões de curto prazo e flexível) também receberam grandes entradas de capital estrangeiro de ambos os tipos.

② Setores com divergência entre longo e curto prazo: as maiores divergências estão nos setores biofarmacêutico, imobiliário e automotivo. No biofarmacêutico (-11,2 bilhões de dólares de Hong Kong, 6,8 bilhões de longo prazo e estável, -18 bilhões de curto prazo e flexível), ainda há aumento de posições de longo prazo, mas saída clara de curto prazo, possivelmente porque o mercado ainda acredita nos fundamentos dos medicamentos inovadores, mas, devido à alta valorização recente, o capital de curto prazo prefere realizar lucros. Além disso, automóveis (-8,9 bilhões de dólares de Hong Kong, -23,7 bilhões de longo prazo e estável, 14,8 bilhões de curto prazo e flexível) e imóveis (1,3 bilhão de dólares de Hong Kong, -10,5 bilhões de longo prazo e estável, 11,8 bilhões de curto prazo e flexível) foram impulsionados por políticas ou eventos de curto prazo, atraindo mais capital estrangeiro flexível recentemente, enquanto o de longo prazo ainda está saindo.

③ Setores com saída consistente: ambos os tipos de capital estrangeiro saíram de bancos (-49,4 bilhões de dólares de Hong Kong, -41,2 bilhões de longo prazo e estável, -8,2 bilhões de curto prazo e flexível), energia (-15,2 bilhões de dólares de Hong Kong, -7,6 bilhões de longo prazo e estável, -7,5 bilhões de curto prazo e flexível), serviços públicos (-9,8 bilhões de dólares de Hong Kong, -7 bilhões de longo prazo e estável, -2,8 bilhões de curto prazo e flexível) e outros ativos de dividendos. Além disso, devido ao impacto negativo da "guerra das entregas" sobre a lucratividade, o setor de varejo também sofreu grande redução de posições por ambos os tipos de capital estrangeiro (-56,2 bilhões de dólares de Hong Kong, -13,4 bilhões de longo prazo e estável, -42,7 bilhões de curto prazo e flexível).

O setor de tecnologia das ações de Hong Kong, com baixa avaliação e fundamentos mais sólidos, deve continuar atraindo o interesse do capital estrangeiro. Atualmente, a avaliação do setor de tecnologia das ações de Hong Kong não é alta, com o PE (TTM) do Hang Seng Tech no percentil 18% desde 2020. Com a IA liderando o ciclo tecnológico, as líderes do setor de tecnologia de Hong Kong, que são escassas, podem ter ainda mais espaço para valorização. Desde o segundo trimestre, o setor de tecnologia das ações de Hong Kong apresentou desempenho fraco, principalmente devido aos investimentos de capital abaixo do esperado das empresas de internet e ao impacto negativo da "guerra das entregas" sobre a lucratividade de algumas plataformas de internet. Recentemente, esses fatores de pressão parecem ter melhorado: primeiro, com a trégua comercial entre China e EUA, houve flexibilização no controle de exportação de tecnologia; segundo, o impacto da "guerra das entregas" sobre as empresas de internet pode estar chegando ao fim, e nesta semana, a Comissão Nacional de Desenvolvimento e Reforma e outros órgãos elaboraram as "Regras de Conduta de Preços para Plataformas de Internet" para regulamentar a concorrência de preços nas plataformas de internet.

Recentemente, o fluxo de capital no setor de tecnologia das ações de Hong Kong já apresentou mudanças positivas, com entrada consistente de capital estrangeiro de longo e curto prazo. Olhando para frente, as líderes do setor de tecnologia de Hong Kong estão amplamente distribuídas na indústria de IA e, com a confirmação da tendência da IA, essas empresas devem se beneficiar plenamente dos dividendos da revolução da indústria de IA, com ainda mais potencial de valorização.

Aviso Legal: o conteúdo deste artigo reflete exclusivamente a opinião do autor e não representa a plataforma. Este artigo não deve servir como referência para a tomada de decisões de investimento.

Talvez também goste

Os dados de emprego de setembro sofrerão outra grande revisão para baixo, abrindo caminho para um corte de 50 pontos-base na taxa de juros?

O Departamento do Trabalho dos EUA irá revisar os dados de emprego não agrícola, com uma expectativa de redução entre 550 mil e 800 mil postos de trabalho, principalmente devido à distorção do modelo e à redução do número de imigrantes ilegais, o que levou a uma superestimação. Isso pode forçar o Federal Reserve a cortar significativamente a taxa de juros em 50 pontos-base. Resumo gerado pela Mars AI.

SoftBank e Rakuten aproveitam a forte demanda por títulos de varejo no Japão