Dongwu Securities: O mercado de computação ainda não terminou, é hora de posicionar ativamente em IA+ e medicamentos inovadores

A Dongwu Securities publicou um relatório de pesquisa afirmando que, entre junho e agosto, o principal tema do mercado girou em torno da inteligência artificial. Atualmente, o movimento está concentrado principalmente em hardware de infraestrutura de upstream, sendo que módulos ópticos e PCBs da cadeia internacional, com maior certeza de prosperidade, iniciaram primeiro em junho, e, em meados de agosto, a computação nacional, com foco na Cambricon, começou oficialmente a recuperar o atraso. Considerando que o volume do mercado é abundante e que não há falhas evidentes na lógica industrial, não se acredita que a tendência de computação esteja prestes a terminar. No entanto, para investidores de fora do mercado, o forte efeito de lucratividade do hardware de upstream causa inquietação, enquanto o aumento contínuo das posições lucrativas traz certa pressão de realização de lucros, e o acúmulo contínuo de ganhos pode gerar ansiedade em investidores com menor apetite ao risco.

O principal motivo para a estagnação das aplicações downstream nesta rodada de IA é a falta de certeza no curto prazo — ainda não surgiram produtos de sucesso com efeito de viralização nem modelos de negócios fluídos, o que, no nível das empresas listadas, se traduz em baixa visibilidade de resultados, não sendo, portanto, a primeira escolha dos investidores nesta rodada. Mas, do ponto de vista da evolução das ondas tecnológicas, a aplicação da IA em todos os setores será inevitavelmente realizada pelo lado das aplicações, ou seja, a explosão do lado das aplicações tem certeza no médio prazo e um espaço de crescimento ainda maior do que o hardware de upstream, o que já foi comprovado há 10 anos durante a onda do “Internet+” e o respectivo movimento do mercado de ações. Isso também significa que a valorização das aplicações de IA é apenas uma questão de tempo.

No atual ambiente de mercado com volume abundante, o foco está novamente na tecnologia centrada em IA. Se houver uma flexibilização das posições no hardware de upstream (por exemplo, uma correção de cerca de 20% nos principais ativos), basta que ocorram alguns eventos marginais que chamem a atenção do mercado (como questões de segurança do H20 e o modelo DS com FP8 tornando a tendência da computação nacional mais evidente) para que os ramos internos de IA em baixa apresentem forte elasticidade. No entanto, entrar nesse momento à direita pode resultar em perda de parte do retorno, enfrentando o mesmo dilema de “seguir a alta da computação” de agora. Portanto, recomenda-se, com base na certeza da lógica industrial de médio prazo, considerar as aplicações downstream de IA+ medicamentos inovadores, IA+ indústria militar, AIGC, IA de borda, robôs humanoides e direção inteligente como uma “opção de compra”, realizando uma alocação ativa à esquerda.

Os principais pontos de vista da Dongwu Securities são os seguintes:

O desfecho da onda tecnológica é, sem dúvida, a capacitação de todos os setores, o que já foi comprovado na era do “Internet+”. Do ponto de vista da evolução das tendências industriais, o surgimento das aplicações de IA é inevitável, e a segunda metade da valorização da IA girará em torno do lado das aplicações.

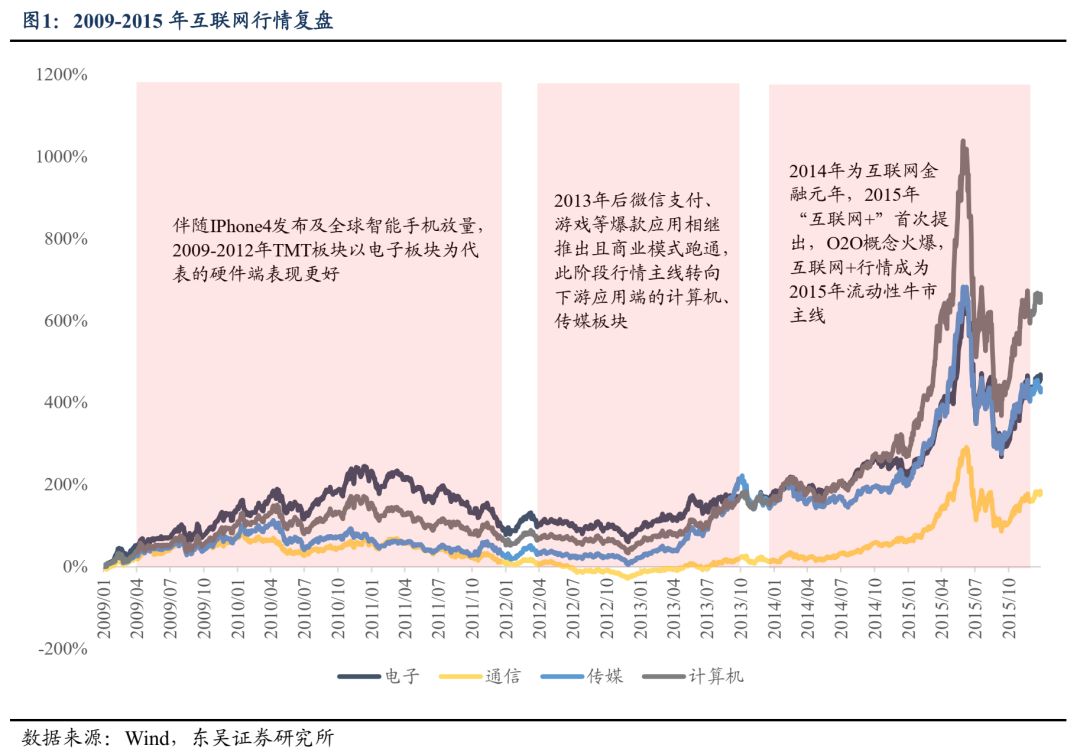

Tomando como exemplo a onda industrial do “Internet+” de 10 anos atrás, com o avanço da infraestrutura de upstream e o aumento da penetração de hardware de entrada de interação, a explosão das aplicações downstream é uma tendência inevitável do ponto de vista final, embora o momento e a forma de seu surgimento exijam observação posterior. Além disso, sob as dimensões de tempo e espaço, a sustentabilidade do movimento das aplicações downstream é maior do que a do hardware de upstream.

Na dimensão temporal, o movimento principal do hardware de upstream ocorreu de junho de 2009 a dezembro de 2010, centrado na cadeia de suprimentos da Apple, com duração de cerca de 1,5 ano. Posteriormente, a direção dos servidores acompanhou as aplicações entre 2013 e 2015, mas principalmente de forma pontual. Já o movimento das aplicações downstream começou em janeiro de 2013 e só atingiu o topo em junho de 2015, durando dois anos e meio. Na dimensão espacial, durante todo o movimento da internet móvel de 5 de janeiro de 2009 a 12 de junho de 2015, os setores de computação e mídia do TMT apresentaram maior elasticidade, com ganhos acumulados de 1039% e 710%, respectivamente, superiores aos 697% e 300% dos setores de hardware eletrônico e de comunicação.

Especificamente:

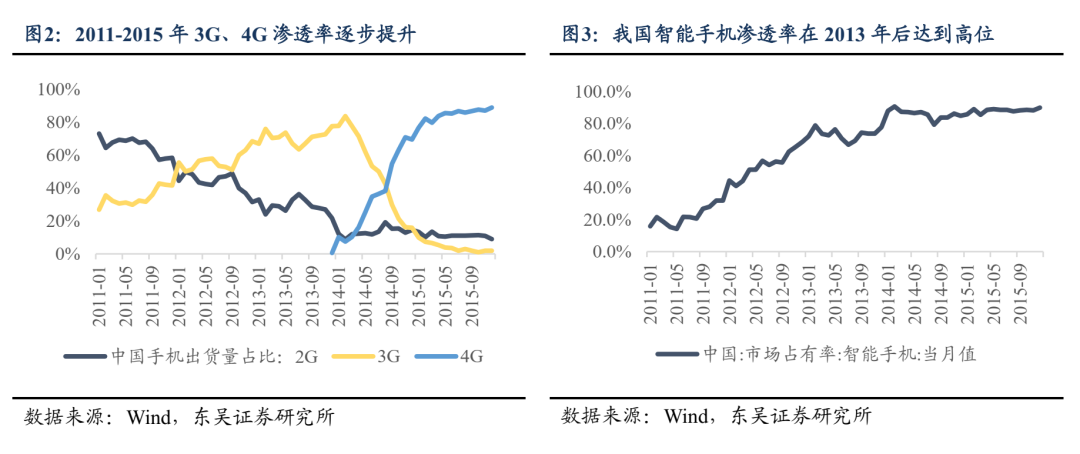

De 2009 a 2012, a internet móvel começou a despontar, a taxa de penetração do 3G aumentou continuamente, e o lançamento do IPhone4 impulsionou o crescimento global dos smartphones, com destaque para o hardware representado pelo setor eletrônico, cuja lógica de negociação era o crescimento da prosperidade. Além disso, surgiram aplicações de sucesso como o Sina Weibo, mas o modelo de negócios ainda não estava consolidado, e as aplicações de internet ainda estavam em fase de investimento temático.

Desde 2013, com a aceleração da redução de custos do 4G e a alta penetração dos smartphones, o movimento da internet móvel se estendeu para o downstream. Em 2013, o WeChat lançou a função de pagamento, e o modelo “jogo gratuito + compra de itens” inaugurado por “Eu sou MT” desbloqueou a monetização dos jogos mobile. O número de usuários de aplicativos de pagamento móvel e jogos explodiu nesta fase, impulsionando a mudança do foco do hardware de upstream para as aplicações downstream, como mídia e computação. Em março de 2015, o relatório de trabalho do governo mencionou pela primeira vez o conceito de “Internet+”, e em julho do mesmo ano, o Conselho de Estado publicou as “Diretrizes para promover ativamente a ação Internet+”, com o design de topo impulsionando a expansão contínua dos cenários de aplicação downstream. O conceito de “Internet+” continuou a penetrar nos setores de serviços e manufatura intermediária, ampliando a abrangência do movimento, e, com o bull market de liquidez de 2015, tornou-se o principal tema do mercado. Além disso, os servidores, como “vendedores de pás” do lado das aplicações, superaram gradualmente os smartphones como principal linha de liderança do hardware nesta fase.

Considerando apenas as aplicações de software, o movimento pode ser dividido em duas fases: 2013-2015, com a “alta generalizada sob a narrativa Internet+”, e 2016-2017, com o “movimento dos líderes vencedores”. Entre 2013 e 2015, com a penetração do “Internet+” em todos os setores, novos modelos de negócios e aplicações surgiram continuamente, todos com grande potencial. Neste momento, os mercados verticais ainda estavam em fase de expansão, sem definição clara de estrutura, e, com a valorização sistêmica do mercado em meio à liquidez abundante, as aplicações de software apresentaram uma tendência de “qualquer ligação gera alta”.

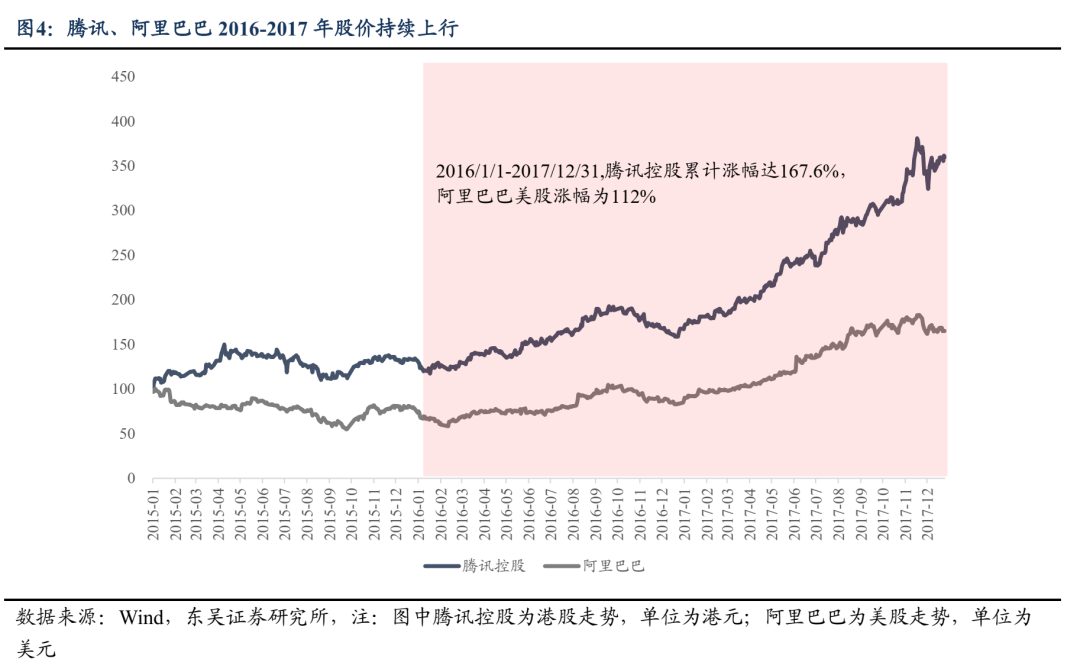

Em 2016-2017, o movimento foi claramente mais estrutural. Por um lado, os primeiros benefícios do tráfego de internet começaram a mostrar sinais de esgotamento. Segundo dados do China Internet Network Information Center, a taxa de penetração da internet na China foi de 53,2% em 2016 e 55,8% em 2017, desacelerando em relação ao crescimento de 2010-2015. A internet móvel passou gradualmente a ser um mercado de estoque, e as grandes empresas ampliaram sua fatia de mercado por meio de capital, tecnologia e base de usuários, comprimindo o espaço para pequenas e médias empresas. Por outro lado, após o topo do bull market em junho de 2015, houve uma significativa correção de valuation, o apetite ao risco do mercado caiu, e a exigência de entrega de resultados aumentou. No setor de internet, com forte efeito Mateus, as líderes apresentaram maior visibilidade de resultados: em 2016-2017, Tencent e Alibaba tiveram forte crescimento de receita e lucro, com as ações subindo 167% e 112% respectivamente entre 1/1/2016 e 31/12/2017 nas bolsas de Hong Kong e EUA.

Em comparação, o que se espera ver a seguir é a fase de alta generalizada da narrativa “AI+”. Por um lado, a inclinação de crescimento do setor de aplicações de IA ainda não desacelerou, com o uso de tokens e o número de usuários de software de IA ainda acelerando. Segundo a Administração Nacional de Dados, em coletiva de imprensa de 14 de agosto, até junho de 2025, o consumo diário de tokens na China ultrapassou 30 trilhões, crescendo mais de 300 vezes desde o início de 2024. Dados da QuestMobile também mostram que, até março de 2025, o número de usuários ativos de apps nativos de IA atingiu 270 milhões, um aumento anual de 536,8%. Por outro lado, ainda não surgiram aplicativos de IA de sucesso nem modelos de monetização claros e eficientes no país, e o mercado ainda não compreende plenamente o lado das aplicações de IA. Antes do surgimento dos líderes, é provável que vejamos primeiro um movimento de “cem flores desabrochando” no lado das aplicações.

A realização qualitativa das aplicações de IA na China conta com múltiplos fatores de suporte, como políticas e recursos.

A mais recente “Opinião sobre a Ação Artificial Intelligence+” lançada pelo governo central pode ser comparada, em termos de política, à “Opinião sobre a Ação Internet+” de 2015. O design de topo define claramente os objetivos de desenvolvimento do “Artificial Intelligence+”, e medidas específicas de implementação por parte dos órgãos competentes devem ser lançadas em breve, estabelecendo um “prazo” claro para o desenvolvimento e implementação das aplicações downstream de IA.

Em agosto de 2025, o Conselho de Estado publicou a “Opinião sobre a implementação aprofundada da ação Artificial Intelligence+”, estabelecendo que, até 2027 e 2030, a taxa de penetração de terminais inteligentes e agentes inteligentes na China deve atingir 70% e 90%, respectivamente, e que, até 2035, o país entrará plenamente em uma nova fase de desenvolvimento de economia e sociedade inteligentes. O documento também enfatiza a integração profunda da IA com ciência e tecnologia, desenvolvimento industrial, melhoria do consumo, bem-estar social, capacidade de governança e cooperação global em seis áreas-chave. Anteriormente, em 2024 e 2025, o “Artificial Intelligence+” já havia sido incluído duas vezes no relatório de trabalho do governo, mas esta é a primeira vez que são definidos objetivos de desenvolvimento e ritmo de implementação específicos. Mais medidas de apoio locais à IA deverão ser implementadas, acelerando o desenvolvimento das aplicações downstream.

A China possui um terreno fértil para o desenvolvimento vigoroso das aplicações de IA, sendo o bônus de engenheiros e a grande base de usuários a base para a transformação quantitativa em qualitativa das aplicações downstream. Do ponto de vista do hardware, a natureza intensiva em tecnologia do hardware de terminais de IA será ainda mais reforçada em relação aos dois ciclos tecnológicos anteriores, e o bônus de engenheiros específico da China oferece maior capacidade de manufatura avançada do que outros países industrializados recentes e uma vantagem de custo em relação à América do Norte. Tomando como exemplo o maior cenário de aplicação de terminais de IA — robôs humanoides —, a melhor escolha para produção em massa do Tesla Optimus ainda será fornecedores chineses.

Do lado do software, a vantagem de escala dos usuários chineses é evidente. Segundo o “Relatório Semestral do Mercado de Aplicações de IA 2025” da QuestMobile, até 30 de junho de 2025, o número de usuários ativos mensais de aplicações móveis de IA atingiu 680 milhões. A grande base de usuários da China não só cria uma enorme demanda potencial de mercado e estimula cenários de aplicação mais diversificados, mas também fornece uma quantidade massiva e diversificada de dados para treinamento de modelos e aprimoramento de aplicações verticais, impulsionando o desenvolvimento da cadeia de AIGC.

Inspiração trazida pela recente valorização dos chips nacionais: desde que a lógica industrial seja certa, o início do movimento é apenas uma questão de tempo

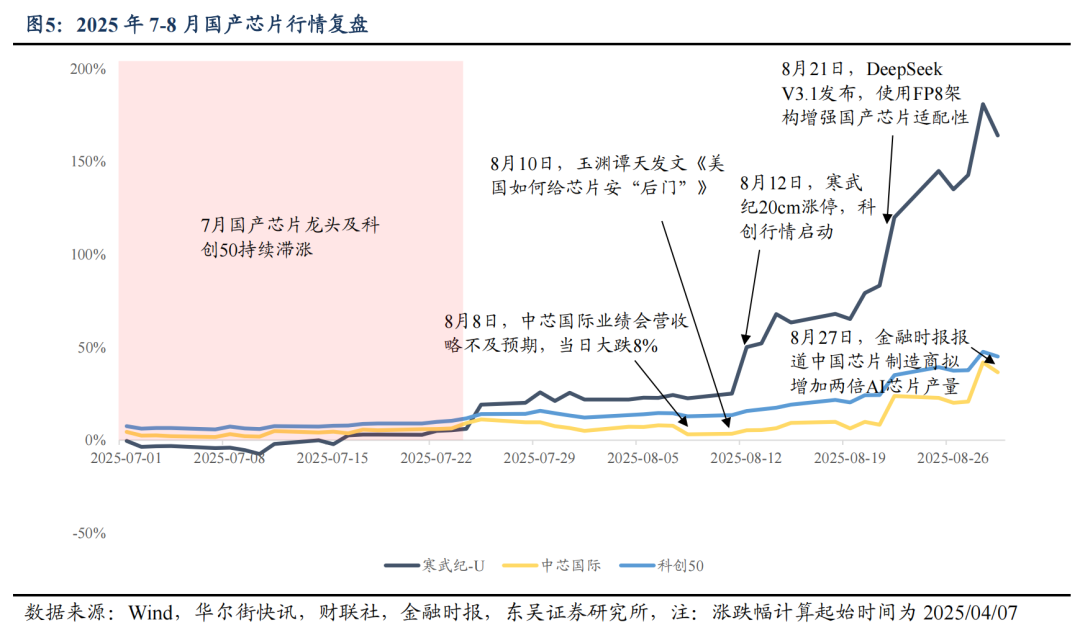

A visibilidade dos fundamentos afeta a prioridade dos setores na mente dos investidores. Ramos com menor prosperidade imediata podem ficar para trás em termos de desempenho, mas, desde que o volume do mercado seja abundante e a tendência de IA continue, o início do movimento em setores com lógica de tendência industrial é apenas uma questão de tempo, como demonstrado recentemente pela valorização da computação nacional.

O hardware de computação internacional liderou este movimento devido aos resultados mais sólidos no curto prazo, alta visibilidade de prosperidade no médio prazo e crescimento futuro difícil de refutar. Em comparação, a computação nacional, IA de borda e aplicações de software ficaram aquém nesses aspectos. Olhando para trás, o movimento da cadeia internacional de computação começou no final de maio e durou bastante, com a prosperidade imediata e de médio prazo de PCBs, módulos ópticos e outros componentes de comunicação de computação sendo continuamente comprovada e revisada para cima pelos resultados de empresas nacionais como New Yisheng e pelo guidance de capex dos grandes CSPs internacionais. No entanto, durante dois meses, de junho ao início de agosto, o desempenho do setor de computação nacional permaneceu “morno”.

No entanto, investidores experientes em tecnologia sabem que, independentemente de a Nvidia liberar ou não a exportação de placas de computação para a China, a autossuficiência em chips é uma questão de sobrevivência na era da IA. O estabelecimento do terceiro fundo nacional, o novo nível de inovação da STAR Market, entre outros, indicam claramente o direcionamento de capital e recursos para “autossuficiência tecnológica”, ou seja, a lógica de médio prazo dos chips nacionais e da manufatura de upstream (foundries, equipamentos, materiais, etc.) é muito certa, apenas faltando eventos emblemáticos para atrair mais atenção dos investidores e desencadear o início do movimento.

Em 8 de agosto, o guidance de resultados do 3º trimestre da SMIC ficou um pouco abaixo das expectativas otimistas do mercado, sofrendo forte pressão vendedora. Isso mostra que, mesmo na véspera do início do movimento da computação e semicondutores nacionais, o setor ainda estava em estado de baixa lucratividade. No entanto, com forte certeza de médio prazo e liquidez abundante, o nível de suporte do setor estava subindo lentamente. Tomando novamente a SMIC como exemplo, após a venda excessiva de 8 de agosto, o capital rapidamente aproveitou a oportunidade e o movimento se recuperou rapidamente. Até 10 de agosto, a mídia Yuyuantantian da China Media Group publicou um artigo “Como os EUA colocam backdoors em chips”, revelando que o H20 “não é ecológico, nem avançado, nem seguro”, e, em 12 de agosto, a Cambricon atingiu o limite de alta de 20%, marcando o início oficial da valorização da computação nacional.

Em 21 de agosto, o DeepSeek V3.1 utilizou arquitetura FP8 para melhorar a compatibilidade dos chips nacionais, e, em 27 de agosto, o Financial Times noticiou que fabricantes chineses de chips planejam triplicar a produção de processadores de IA no próximo ano. A narrativa otimista continuou a fortalecer a confiança do setor, e o STAR 50 apresentou grande elasticidade de alta: de 1º a 27 de agosto, o STAR 50 subiu mais de 20%, superando significativamente o CSI 300 e o índice ChiNext, enquanto a Cambricon, como líder dos chips nacionais, subiu mais de 90% no período.

A transformação dos chips e semicondutores nacionais de “ignorados” para tema central do mercado é, essencialmente, um processo de formação de consenso e acúmulo de momentum comprador. No entanto, se você entrar após duas altas consecutivas, inevitavelmente perderá parte do retorno, e, se entrar ainda mais tarde, sem proteção de lucros, sua confiança como investidor será afetada. Quando a tendência industrial de médio prazo é certa, não é possível prever com precisão quando ocorrerá o catalisador que mudará a atitude dos investidores, mas, com liquidez abundante, o espaço de queda do setor é muito limitado. A melhor estratégia, então, é, com base no pensamento de retorno, alocar antecipadamente em setores de baixo preço com lógica industrial certa como “opção de compra”.

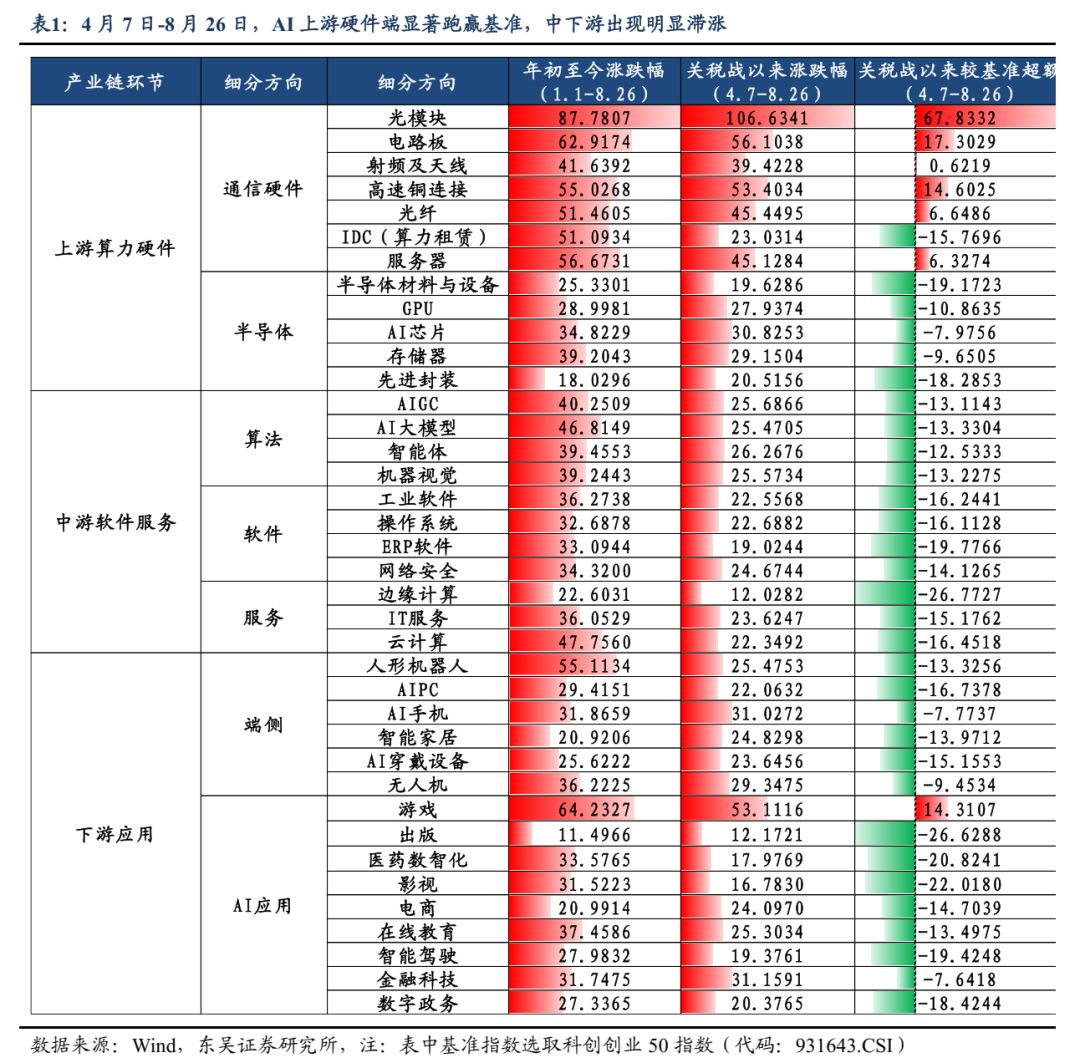

Atualmente, no movimento de IA, as aplicações downstream estão claramente atrasadas em relação ao hardware de upstream, sendo uma direção potencial de alocação com vantagem de retorno. O início é apenas uma questão de tempo. Desde o “ponto de ouro” formado pelo mercado após a crise tarifária de 7 de abril, tomando o STAR 50 como referência, apenas o hardware de upstream superou o benchmark, seguido pelos setores de eletrônicos de consumo e robótica, enquanto o setor de aplicações de software teve o pior desempenho. Considerando o desempenho entre 7 de abril e 26 de agosto, os setores de hardware de upstream — módulos ópticos/PCB/conexão de cobre de alta velocidade/servidores — superaram o benchmark em 67,8/17,3/14,6/6,3 pontos percentuais, enquanto apenas o setor de jogos entre os setores de software e aplicações downstream superou o benchmark em 14,3 pontos percentuais. Os demais setores — AIGC/agentes inteligentes/cloud computing/robôs humanoides/dispositivos vestíveis de IA/dirigibilidade inteligente/e-commerce — ficaram atrás do benchmark em 13,1/12,5/16,5/13,3/15,1/19,4/14,7 pontos percentuais, respectivamente.

No setor de aplicações de software doméstico, a insuficiência das capacidades dos modelos limita as aplicações verticais, e o mercado ainda não vê possibilidade de entrega de resultados ou potencial de aplicativos de sucesso no setor de software. Do ponto de vista de “espelhamento internacional”, atualmente, no mercado americano, apenas empresas como Palantir e AppLovin apresentam desempenho pontual em aplicações de software de IA, sem um movimento generalizado, pois o “ponto de singularidade” do desenvolvimento industrial ainda precisa ser aguardado, o que é uma das preocupações dos investidores. Portanto, o setor de software de IA apresenta o atraso mais evidente.

Como analisado anteriormente, a implementação das aplicações é o resultado inevitável da onda tecnológica. Antes do surgimento das empresas líderes, haverá primeiro um movimento generalizado baseado na narrativa da lógica industrial, cujo gatilho pode ser um avanço significativo na capacidade de um modelo nacional, um aumento repentino no uso de tokens, um crescimento acentuado no número de usuários ativos ou no ranking de um aplicativo, ou uma política de “AI+” que conceda subsídios específicos para P&D ou implementação.

Na verdade, em um ambiente de “bull market lento” saudável, é difícil que a diferença de retorno entre setores internos se amplie indefinidamente. Parte dos investidores, por receio de altas, tende a buscar oportunidades em ramos de baixo preço, enquanto parte dos detentores de ativos aumenta a intenção de realizar lucros à medida que os ganhos se acumulam. Se, posteriormente, houver flexibilização das posições no hardware de upstream (volatilidade/correção), o transbordamento de liquidez também ajudará a aumentar a elasticidade de alta dos ramos de baixo preço. Para os investidores que perderam o movimento do hardware de upstream, há motivação para alocar em setores de aplicações downstream com baixa visibilidade de resultados no curto prazo, mas com certeza de desfecho no médio e longo prazo e boa relação custo-benefício no momento atual. Com base no pensamento de retorno, recomenda-se alocar ativamente em oportunidades de investimento nos setores de AI+ medicamentos inovadores, AI+ indústria militar, AIGC, mídia e jogos, IA de borda, robôs humanoides e direção inteligente.

Com base nisso, recomendamos os seguintes setores de aplicações de IA (incluindo hardware e software):

AI+ medicamentos inovadores: A aplicação de IA no setor farmacêutico pode reduzir significativamente os custos e o tempo de descoberta de medicamentos, acelerar o desenvolvimento e validação de alvos, além de simular ensaios clínicos para reduzir o risco de falha inicial.

AI+ indústria militar: A inteligência artificial capacita a informatização da indústria militar, integrando de forma eficaz e em tempo real dados de satélites, radares, drones e outras fontes para criar um quadro abrangente e preciso do campo de batalha, revolucionando os sistemas de comando. Equipamentos não tripulados como lobos e cães robóticos e sistemas autônomos de combate são outro campo-chave de AI+ indústria militar.

AIGC: A narrativa final está completa, mas, no curto prazo, ainda é preciso aguardar o lançamento de aplicativos de sucesso, com baixa visibilidade de resultados. Recomenda-se acompanhar a evolução das capacidades dos grandes modelos nacionais e o progresso da indústria de AI Agent.

Robôs humanoides: Maior cenário de aplicação de terminais de IA, fabricantes nacionais de robôs estão entrando gradualmente na fase de validação de pedidos, com destaque para a atualização dos novos desenhos do Tesla Optimus V3.

Eletrônicos de consumo: Lançamento intensivo de novos produtos após setembro, com destaque para o evento de lançamento dos novos produtos da Apple em 10 de setembro e o feedback sobre os óculos Meta AI.

Direção inteligente e integração veículo-estrada-nuvem: O paradigma tecnológico VLA está remodelando o setor automotivo, e a competição entre veículos conectados à nuvem está em estágio avançado, sendo também um importante ramo da IA de borda. No entanto, a elasticidade de curto prazo é relativamente limitada devido à estrutura competitiva das montadoras.

AI+ outros: AI+ finanças, AI+ agricultura, AI+ logística, AI+ direito, AI+ governo, AI+ e-commerce, AI+ programação, etc.

Riscos

Recuperação econômica doméstica abaixo do esperado; corte de juros pelo Fed abaixo do esperado; intensidade das políticas macroeconômicas abaixo do esperado; inovação tecnológica aquém do esperado; riscos geopolíticos.

Aviso Legal: o conteúdo deste artigo reflete exclusivamente a opinião do autor e não representa a plataforma. Este artigo não deve servir como referência para a tomada de decisões de investimento.

Talvez também goste

Os dados de emprego de setembro sofrerão outra grande revisão para baixo, abrindo caminho para um corte de 50 pontos-base na taxa de juros?

O Departamento do Trabalho dos EUA irá revisar os dados de emprego não agrícola, com uma expectativa de redução entre 550 mil e 800 mil postos de trabalho, principalmente devido à distorção do modelo e à redução do número de imigrantes ilegais, o que levou a uma superestimação. Isso pode forçar o Federal Reserve a cortar significativamente a taxa de juros em 50 pontos-base. Resumo gerado pela Mars AI.

SoftBank e Rakuten aproveitam a forte demanda por títulos de varejo no Japão

Populares

MaisPela primeira vez na história centenária do Federal Reserve: Trump tenta destituir um membro do conselho, cenário de corte de juros em setembro muda?

Guotai Haitong Overseas: Com o Federal Reserve retomando os cortes de juros, há possibilidade de um retorno de capital estrangeiro para as ações de Hong Kong acima do esperado