Morgan Stanley está otimista com o preço-alvo do ouro em US$ 3.800, enquanto a prata pode superar as expectativas do mercado.

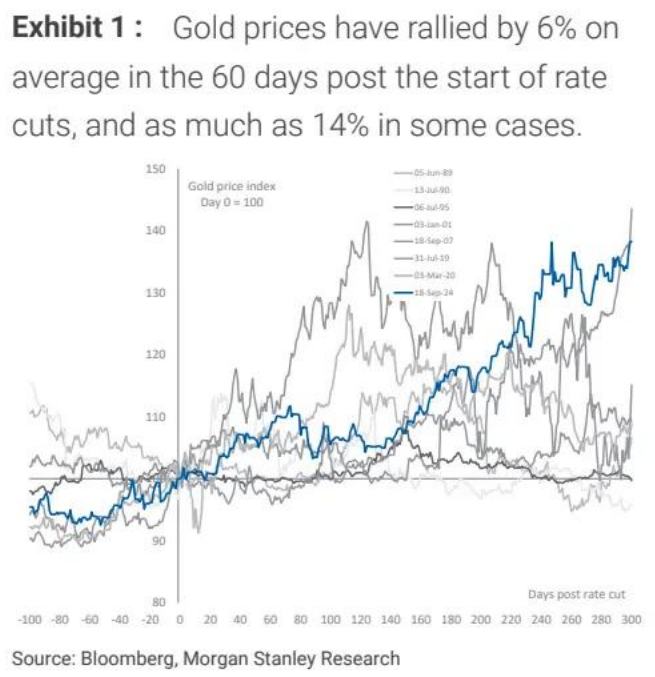

De acordo com informações do aplicativo Zhihui Finance, o relatório de pesquisa mais recente do Morgan Stanley aponta que o mercado de metais preciosos está entrando em um ciclo de alta impulsionado por múltiplos fatores positivos, e os preços do ouro e da prata podem apresentar tendências divergentes durante o ciclo de cortes de juros do Federal Reserve e mudanças no ambiente macroeconômico. Segundo a análise do relatório, dados históricos mostram que os metais preciosos geralmente apresentam aumentos significativos após cortes de juros pelo Federal Reserve — o ouro sobe, em média, 6% nos 60 dias após o corte (com alta máxima de 14%), enquanto a prata sobe, em média, 4% no mesmo período. Essa regularidade fornece uma referência importante para o mercado atual.

Figura 1

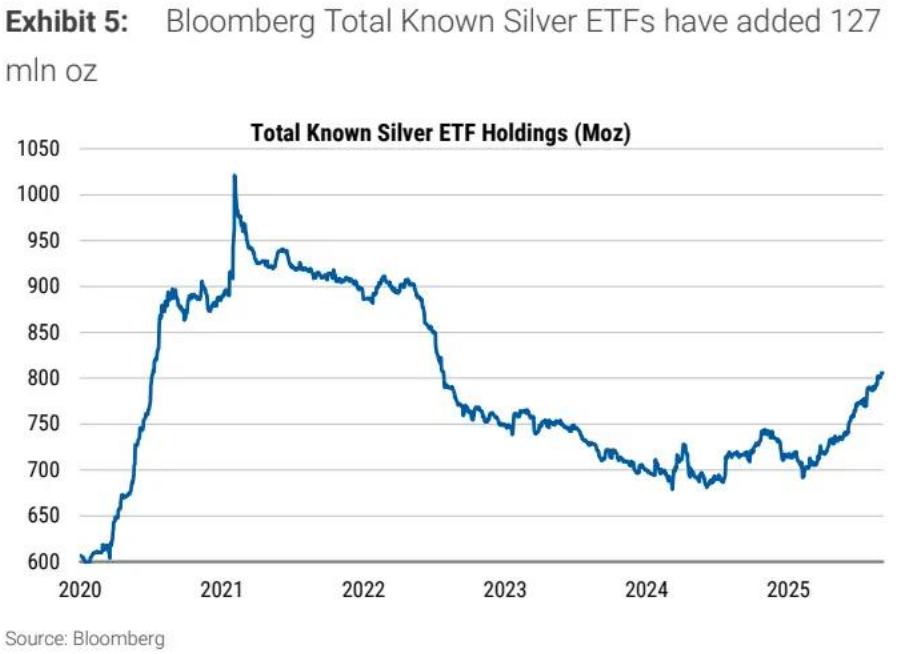

Do lado da demanda, os ETFs de ouro globais aumentaram suas posições em cerca de 440 toneladas este ano, revertendo a tendência de saídas líquidas dos últimos quatro anos, o que demonstra uma retomada da demanda institucional por alocação em ouro; as posições dos ETFs de prata aumentaram 127 milhões de onças no mesmo período, mas o relatório alerta para o risco de negociações especulativas que podem levar a uma alta excessiva dos preços.

Figura 2

Vale destacar que os dados de importação de ouro da Índia em julho já mostram sinais de melhora, e embora a demanda por joias no segundo trimestre tenha atingido o nível mais baixo desde o terceiro trimestre de 2020, a expectativa de aumento da capacidade de consumo devido à reforma do Imposto sobre Bens e Serviços (GST) local pode preparar o terreno para uma recuperação futura da demanda.

Em relação às previsões de preços, o Morgan Stanley estabeleceu a meta de preço do ouro para o final do ano em US$ 3.800 por onça, com três fatores principais impulsionando essa projeção: a continuidade do ciclo de cortes de juros do Federal Reserve, a possível fraqueza adicional do índice do dólar (DXY) e a potencial recuperação do consumo de joias em mercados emergentes.

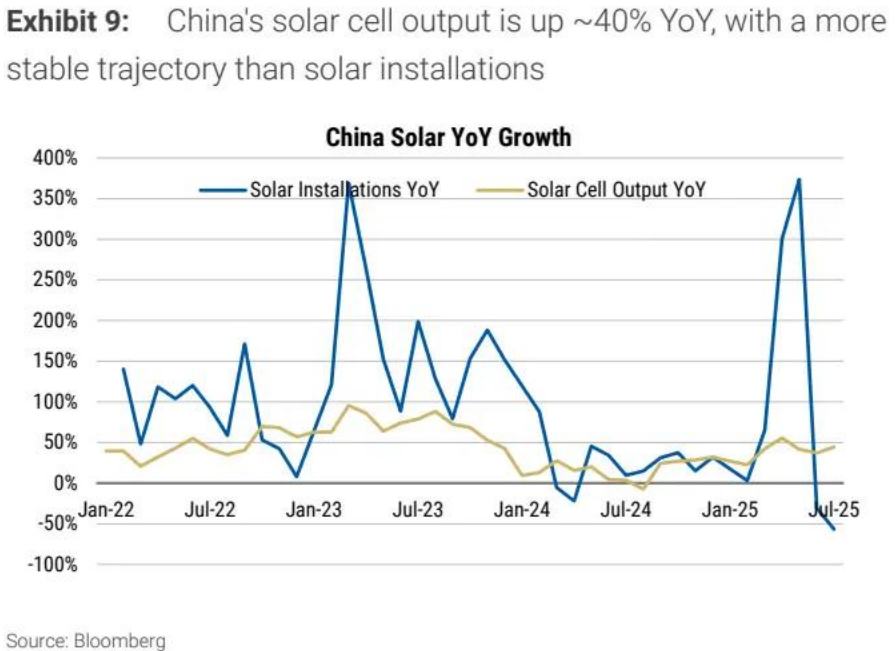

Para a prata, embora os analistas mantenham uma postura cautelosa (preço-alvo de US$ 40,9 por onça), o conflito entre a produção estável de painéis solares e a redução de 7% na oferta de mineração do México em relação ao ano anterior sugere que os preços da prata podem superar as expectativas.

Figura 3

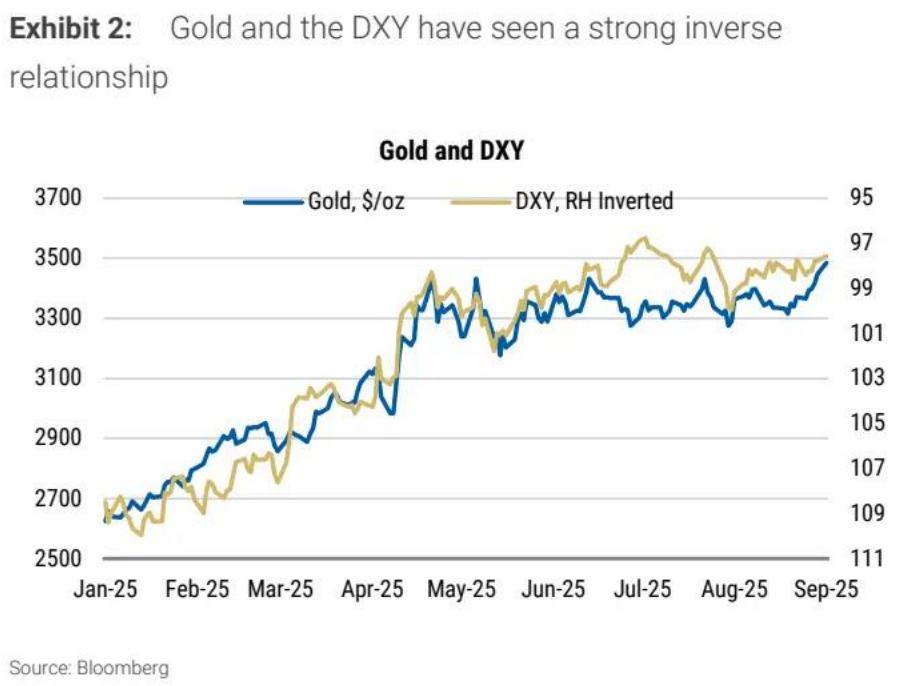

O relatório enfatiza especialmente que a forte correlação negativa entre ouro e dólar continua sendo a lógica fundamental de precificação. Se a tendência de desvalorização do índice do dólar persistir, isso beneficiará diretamente os metais preciosos cotados em dólar.

Figura 4

No entanto, o relatório também alerta para riscos: embora a reforma do GST na Índia não beneficie diretamente ouro e prata, outras isenções fiscais podem aumentar indiretamente a capacidade de consumo dos residentes; além disso, as relações comerciais entre o Morgan Stanley e as empresas envolvidas também devem ser consideradas pelos investidores ao tomar decisões.

No geral, o relatório acredita que as características de proteção e resistência à inflação do ouro durante o ciclo de cortes de juros sustentarão a alta dos preços, enquanto a prata precisará encontrar um equilíbrio entre a demanda industrial e o sentimento especulativo. Os investidores devem acompanhar de perto as políticas do Federal Reserve, a tendência do dólar e os sinais de recuperação do consumo no mercado indiano para aproveitar as oportunidades estruturais no mercado de metais preciosos.

Aviso Legal: o conteúdo deste artigo reflete exclusivamente a opinião do autor e não representa a plataforma. Este artigo não deve servir como referência para a tomada de decisões de investimento.

Talvez também goste

A verdade por trás do aumento de 9% do Bitcoin durante a noite: dezembro será o ponto de virada para o mercado cripto?

O Bitcoin teve uma forte alta de 6,8% em 3 de dezembro, atingindo US$ 92.000, enquanto o Ethereum subiu 8% e ultrapassou US$ 3.000. Tokens de média e baixa capitalização tiveram ganhos ainda maiores. A recuperação do mercado foi impulsionada por múltiplos fatores, incluindo expectativas de corte de juros pelo Federal Reserve, atualizações tecnológicas do Ethereum e mudanças de políticas. Resumo gerado por Mars AI. Este resumo foi criado pelo modelo Mars AI e sua precisão e completude ainda estão em processo de atualização.

Nem mesmo a BlackRock aguentou? Saída de 3,5 bilhões de dólares em BTC ETF em um mês, instituições estão discretamente “desalavancando”

O artigo analisou as razões para a saída de fundos dos ETFs de criptomoedas em novembro de 2025 e o impacto disso nas receitas dos emissores, comparando o desempenho histórico dos ETFs de BTC e ETH com a situação atual do mercado. Resumo gerado por Mars AI. Este resumo foi gerado pelo modelo Mars AI, cuja precisão e integridade do conteúdo ainda estão em processo de atualização iterativa.

Bitcoin dispara para US$ 93 mil após queda no domingo, enquanto analistas miram US$ 100 mil