A MicroStrategy pode se tornar a maior bolha do bitcoin? Da posse de 638 mil BTC à verdade sobre o potencial risco sistêmico

Desde 2020, a MicroStrategy gradualmente transformou-se de uma empresa de software para a maior detentora corporativa de bitcoin do mundo. Até o momento, sua posição chega a 638.460 BTC, representando quase 3% do fornecimento circulante global.

Aos olhos do público, isso parece ser a demonstração mais forte de fé e endosso ao bitcoin; no entanto, ao analisar profundamente sua estrutura de financiamento e lógica de mercado, devemos admitir: esta empresa talvez também seja o maior ponto de risco potencial do mercado de bitcoin.

De empresa de software a “fundo de bitcoin”

A compra de bitcoin pela MicroStrategy começou em 2020, quando o CEO Michael Saylor chamou o bitcoin de “ouro digital”.

Desde então, a empresa arrecadou mais de 8 bilhões de dólares por meio da emissão de títulos, ações e outros métodos, aumentando continuamente sua posição em bitcoin.

O custo médio de aquisição é de cerca de 73 mil dólares por unidade, acima do preço de mercado atual.

Na essência, a MicroStrategy já não é mais uma empresa tradicional de software, mas sim um fundo de bitcoin altamente alavancado.

Preço das ações e bolha de fé

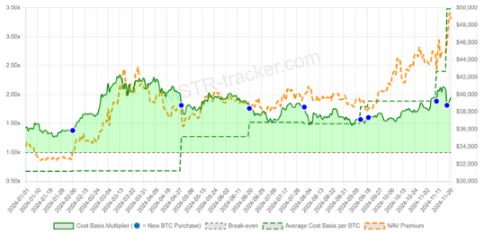

Antes do lançamento dos ETFs de bitcoin, as ações da MicroStrategy (MSTR) chegaram a se tornar um canal alternativo para investidores obterem exposição ao BTC:

Investidores que compravam MSTR estavam, na prática, apostando indiretamente no bitcoin.

O preço das ações permaneceu por muito tempo acima do valor líquido dos bitcoins em carteira (NAV), com um prêmio de 2 a 3 vezes.

Essa valorização depende inteiramente da confiança e entusiasmo do mercado por Saylor, e não dos fundamentos da empresa.

Se a confiança do mercado vacilar, o prêmio das ações pode evaporar e as fontes de refinanciamento da MicroStrategy serão instantaneamente interrompidas.

Risco de concentração e o paradoxo do espírito do bitcoin

O valor central do bitcoin está na descentralização, mas a MicroStrategy controla sozinha quase 3% do fornecimento.

Esse risco de concentração significa: se a empresa for forçada a vender devido a dívidas ou pressões operacionais, o mercado enfrentará um choque sistêmico.

“Se até a MicroStrategy pode vender, quem não venderia?” Esse medo pode desencadear uma reação em cadeia, semelhante ao colapso de mercado do Mt.Gox ou 3AC.

Alavancagem e contagem regressiva

A compra de bitcoin pela MicroStrategy depende em grande parte do refinanciamento de dívidas e captação de recursos via ações:

Com o vencimento progressivo das dívidas após 2026, a empresa enfrentará uma enorme pressão de pagamento.

Se o mercado de capitais deixar de apoiar a emissão de novas ações, vender bitcoin será praticamente a única opção.

E, uma vez iniciado o processo de liquidação, o impacto de 638 mil BTC pode esmagar a liquidez do mercado e desencadear um pânico em cascata.

Conclusão

A história da MicroStrategy revela um paradoxo do mercado cripto:

Sua compra contínua deu legitimidade institucional ao bitcoin e acelerou a adoção global;

Mas, ao mesmo tempo, tornou-se o maior risco de concentração de todo o sistema.

Hoje, todos aplaudem as compras da MicroStrategy, mas todos também se preocupam com uma questão: quando ela parar de comprar, ou até começar a vender, será que se tornará o cisne negro que derrubará o mercado?

O futuro do bitcoin pode continuar brilhante, mas é preciso encarar: a MicroStrategy não é a salvadora eterna, ela também pode ser o estopim da próxima crise.

Aviso Legal: o conteúdo deste artigo reflete exclusivamente a opinião do autor e não representa a plataforma. Este artigo não deve servir como referência para a tomada de decisões de investimento.

Talvez também goste

Mercado em alta do Bitcoin: uma desaceleração, não uma ruptura

Teste global do OracleX: Reconstruindo o mecanismo de incentivo do mercado de previsões com "Prova de Contribuição de Comportamento"

OracleX é uma plataforma de previsão descentralizada baseada no protocolo POC, que resolve as principais dificuldades do mercado de previsões por meio de um modelo de dupla moeda e de um mecanismo de recompensas por contribuição, criando assim um ecossistema de tomada de decisões com inteligência coletiva. Resumo gerado pela Mars AI. Este resumo foi gerado pelo modelo Mars AI, cuja precisão e completude ainda estão em fase de atualização iterativa.

Bitcoin não é “ouro digital” — é a moeda-mãe global da era da IA

O artigo refuta a ideia de que o Bitcoin será substituído, destacando o valor único do Bitcoin como camada de protocolo, incluindo efeitos de rede, imutabilidade e seu potencial como camada global de liquidação. Além disso, explora novas oportunidades para o Bitcoin na era da inteligência artificial. Resumo gerado por Mars AI. Este resumo foi gerado pelo modelo Mars AI, cuja precisão e integridade do conteúdo ainda estão em fase de atualização iterativa.

A estratégia consideraria vender Bitcoin apenas como último recurso em condições extremas