O fundo que apostou contra a MicroStrategy agora está de olho na empresa de tesouraria de Ethereum

Do prêmio de 14% ao desconto de 31%, veja como a Kerrisdale desmascara a “mentira” do aumento de capital com prêmio.

De um prêmio de 14% para um desconto de 31%, veja como a Kerrisdale desmascara a “mentira” do aumento de capital com prêmio.

Escrito por: Eric, Foresight News

No fuso horário do Leste Asiático, às 21h47 do dia 8 de outubro, e às 8h47 da manhã do mesmo dia em Nova York, a empresa de vendas a descoberto Kerrisdale Capital anunciou publicamente no X que estava vendendo a descoberto as ações da empresa de tesouraria de Ethereum, BitMine, sob o ticker BMNR. Kerrisdale afirmou em seu post que não está pessimista em relação ao Ethereum, mas acredita que o modelo de tesouraria está prestes a deixar de proporcionar um prêmio sobre o valor patrimonial líquido das ações da BitMine, e que sua aposta é que o preço das ações volte à paridade ou até mesmo a um desconto.

Esta não é a primeira vez que a Kerrisdale Capital mira ações relacionadas ao universo cripto. No meio de 2024, já havia vendido a descoberto ações da mineradora de bitcoin Riot e da pioneira das empresas DAT, a Strategy (então chamada MicroStrategy), e ambas as ações caíram significativamente após a divulgação da notícia. Desta vez, após o anúncio da venda a descoberto da BMNR, o preço das ações não caiu imediatamente, e a forte queda da noite passada acompanhou mais o movimento do mercado geral. No entanto, em termos de preço, o fechamento da BMNR em 10 de outubro (US$ 52,47) foi mais de 10% inferior ao fechamento do dia 8 (US$ 60).

Ao analisar o relatório de venda a descoberto, os 6 motivos apresentados pela Kerrisdale para apostar contra as ações da BitMine são bastante contundentes. Diferentemente das operações anteriores, onde fazia hedge comprando bitcoin ao vender Riot e Strategy, desta vez a Kerrisdale está “vendida nua” em BMNR, mostrando seu pessimismo extremo em relação à BitMine.

O “flywheel” virou “espiral da morte”

Os motivos da Kerrisdale para estar pessimista com a BitMine se concentram em seis pontos principais:

- Conteúdo de Ethereum por ação severamente diluído: Em apenas três meses, a BMNR emitiu mais de 240 milhões de ações via ATM (at-the-market), levantando mais de 10 bilhões de dólares, com uma média diária de cerca de 170 milhões de dólares, diluindo fortemente o conteúdo de Ethereum por ação;

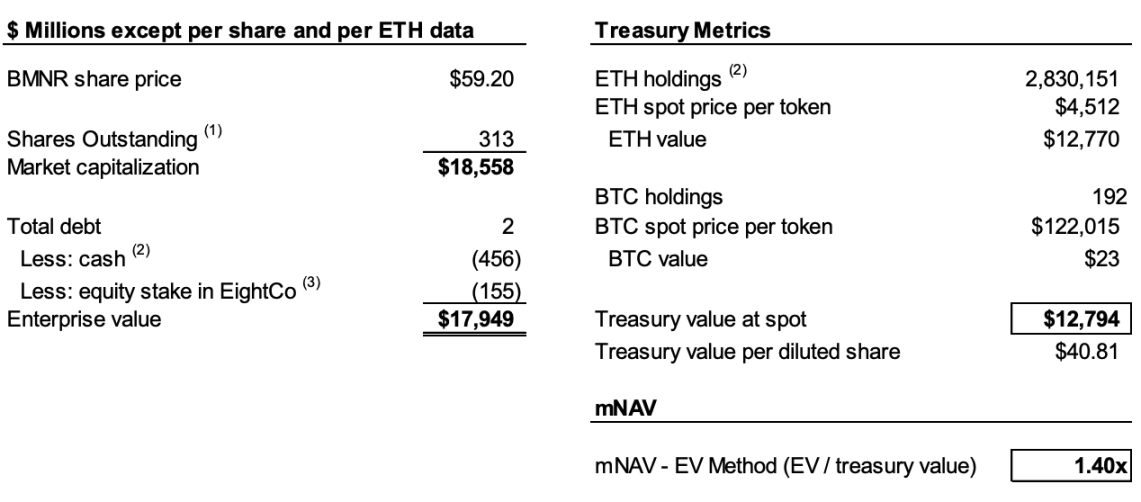

- mNAV em queda contínua: O prêmio do valor de mercado da BMNR sobre seu valor líquido de ativos cripto (mNAV) caiu de 2,0 vezes em agosto para 1,4 vezes, com tendência de piora;

- Uso de manobras financeiras para mascarar realização de lucros: O recente financiamento de 365 milhões de dólares, anunciado como “prêmio”, na verdade foi feito com grande desconto, e os warrants concedidos diluem significativamente o valor das ações ordinárias;

- Divulgação pouco transparente: Desde 25 de agosto, a empresa parou de divulgar o NAV por ação e o total de ações, impossibilitando que investidores avaliem se o “conteúdo” de Ethereum por ação está aumentando;

- Concorrência crescente: Já existem 154 empresas nos EUA planejando levantar quase 100 bilhões de dólares para estratégias de tesouraria cripto, e o lançamento de ETFs enfraquecerá ainda mais a escassez das DATs;

- Modelo Strategy falhou: O prêmio de mNAV da Strategy, pioneira das DATs (anteriormente MicroStrategy), caiu de 2,5 vezes para 1,4 vezes, abalando a confiança do mercado nesse modelo.

Para entender a lógica da venda a descoberto, primeiro precisamos explicar o funcionamento central das empresas DAT. Como a Kerrisdale aponta em seu relatório, a lógica é: emitir ações a um preço superior ao valor contábil dos tokens → levantar fundos → comprar mais tokens → aumentar o conteúdo de tokens por ação → manter o prêmio → emitir mais ações, formando um ciclo auto-reforçador.

Por exemplo, se a empresa A possui 1 bilhão de dólares em bitcoin em seu balanço e tem 100 milhões de ações, ela pode emitir novas ações a um preço superior a 10 dólares por ação. Os investidores, esperando que a empresa use os recursos para comprar mais bitcoin e, assim, aumentar o “conteúdo” de bitcoin por ação e elevar o preço das ações, estarão dispostos a pagar um prêmio pelas novas ações. Assim, após levantar fundos e comprar mais bitcoin, a empresa A aumenta o conteúdo de bitcoin por ação e o preço das ações. A empresa pode repetir esse processo para continuar elevando o preço das ações.

Mas para manter esse ciclo, dois pré-requisitos são necessários: primeiro, que haja um prêmio de mNAV no início ou pelo menos a expectativa de que ele surja; segundo, que o prêmio e sua taxa sejam mantidos. Se o prêmio for zero ou negativo, os investidores preferirão comprar o ativo cripto diretamente.

Assim, podemos combinar os pontos 1, 2 e 4 para explicar o pessimismo. Segundo o relatório, a Kerrisdale estima que, até 6 de outubro, a BitMine havia emitido mais de 240 milhões de ações, totalizando 311,7 milhões de ações em circulação. Embora de julho a agosto a BitMine tenha aumentado o conteúdo de ETH de 2,7 ETH por mil ações para 7 ETH por mil ações via flywheel, a Kerrisdale estima que, de 25 de agosto a 6 de outubro, a quantidade de Ethereum detida pela empresa aumentou 65%, mas o conteúdo de Ethereum por ação aumentou apenas 17%.

Ou seja, a diluição apontada pela Kerrisdale é que o crescimento do conteúdo por ação não consegue acompanhar o crescimento do total de Ethereum detido. Com o mNAV caindo de 2 vezes em agosto para 1,4 vezes, a queda no crescimento do conteúdo e do prêmio pode gerar um ciclo vicioso, levando ambos os números a caírem continuamente, até atingir a paridade ou até desconto.

Se os dados ainda contêm elementos de especulação, o fato de a BitMine ter parado de divulgar o NAV por ação e o total de ações desde 25 de agosto reforça o julgamento da Kerrisdale. Como disseram no X: “Se o lucro por ação tivesse melhorado, eles deveriam estar divulgando isso amplamente.”

O “aumento de capital com prêmio” é, na verdade, “realização de lucros com desconto”

Em 22 de setembro, a BitMine anunciou um acordo de compra de valores mobiliários com um investidor institucional, emitindo diretamente 5.217.715 ações ordinárias a US$ 70 cada, além de conceder warrants para subscrição de até 10.435.430 ações ordinárias (preço de exercício de US$ 87,50). Antes das taxas e despesas, a empresa esperava levantar cerca de 365,24 milhões de dólares.

Esse tipo de notícia normalmente impulsionaria o preço das ações, mas a Kerrisdale acredita que se trata de uma realização de lucros com desconto por meio de manobras financeiras.

O relatório afirma que o preço de emissão de US$ 70 representava um prêmio de cerca de 14% sobre o fechamento do dia (US$ 61,29), mas cada ação vinha acompanhada de 2 warrants (preço de exercício de US$ 87,5, prazo de 1,5 ano). Usando o modelo Black-Scholes (volatilidade de 100%, taxa de 4%) e aplicando um desconto de liquidez de 40%, cada warrant valeria cerca de US$ 14.

O modelo Black-Scholes, criado por Fischer Black e Myron Scholes em 1973 (e premiado com o Nobel de Economia), resolve a questão de “quanto vale hoje uma opção que só pode ser exercida no vencimento, dadas certas condições”. O cálculo envolve parâmetros definidos; a Kerrisdale usou volatilidade de 100% (devido à alta volatilidade dessas ações) e taxa livre de risco de 4%, chegando ao valor de US$ 14 por warrant na emissão de 22 de setembro.

Assim, se descontarmos os dois warrants de US$ 14 cada, o valor efetivo levantado pela BitMine seria de apenas 220 milhões de dólares, o que equivale a um preço de emissão real de US$ 42 por ação, cerca de 31% abaixo do fechamento do dia. A Kerrisdale acredita que, embora o negócio possa não ser ruim para o investidor, se uma empresa DAT precisa levantar fundos com desconto real, um dos pré-requisitos para o flywheel já não existe mais, mostrando que o modelo da BitMine está enfraquecendo.

DAT já não é mais escasso

O relatório afirma que, em 2020, quando a MicroStrategy iniciou sua estratégia de tesouraria em bitcoin, o mercado carecia de ferramentas de investimento em criptoativos que fossem reguladas e convenientes, e as DATs surgiram como “substitutos alavancados”. Hoje, mais de 150 empresas nos EUA anunciaram estratégias semelhantes, com planos de levantar quase 100 bilhões de dólares. Ao mesmo tempo, a SEC simplificou o processo de aprovação de ETFs, e espera-se uma “onda de ETFs”, com canais de investimento em Ethereum mais baratos e líquidos rapidamente dominando o mercado.

Kerrisdale aponta que até mesmo o prêmio de mNAV da Strategy, a mais tradicional, caiu de 2,5 vezes para 1,4 vezes este ano, mostrando que a confiança do mercado no modelo DAT já está abalada. A própria Strategy cancelou abruptamente, em agosto, a promessa de só emitir novas ações com prêmio de pelo menos 2,5 vezes. Uma vez perdida essa confiança e disciplina, é difícil recuperar. Portanto, se o mercado não confia nem na Strategy, os imitadores cairão primeiro.

Kerrisdale já resume bem no início do relatório: não estamos vendendo Ethereum a descoberto, mas sim a ideia de que “investidores ainda devem pagar prêmio por ETH”. Se quiser possuir ETH, basta comprar, fazer staking ou comprar ETF. O diferencial da BMNR seria “valer mais que o próprio ETH”, mas sua estratégia é medíocre, a concorrência é acirrada, a divulgação é opaca, o crescimento do ETH por ação está desacelerando, o suposto “financiamento com prêmio” é na verdade diluição (e não há escassez). Nesse contexto, o prêmio da BMNR está fadado a continuar caindo.

Kerrisdale, apaixonada por vendas a descoberto, e a controversa DAT

A Kerrisdale Capital é um dos fundos de hedge “long & short + event-driven” mais ativos de Wall Street, famosa por suas vendas a descoberto públicas e agressivas. Nos últimos anos, concentrou seu fogo em setores como criptoativos com “valores fora da realidade”, tecnologia quântica e SPACs. Entre o final de 2023 e o início de 2024, atacou Marathon Digital e Cipher Mining, causando quedas diárias de 5% a 8%. Fora do universo cripto, vendeu a descoberto as ações de computação quântica IonQ e D-Wave Quantum no primeiro semestre, mas ambas só caíram levemente no dia do relatório e depois subiram fortemente.

O fundador e CIO da Kerrisdale Capital, Sahm Adrangi, começou sua carreira no Deutsche Bank em dívida de alto rendimento e financiamento de empréstimos alavancados, e foi consultor de reestruturação e falências na Chanin Capital Partners. Depois, foi analista no fundo de hedge de dívida distressed Longacre Management, que geria 2 bilhões de dólares.

Sahm Adrangi ficou famoso em 2010 e 2011 ao vender a descoberto e expor empresas chinesas fraudulentas, como China Marine Food Group, China-Biotics e Lihua International. Seus alvos na época, China Education Alliance e ChinaCast Education Corp, posteriormente foram investigados e punidos pela SEC.

A Kerrisdale não é um fundo que só vende a descoberto, mas recentemente tem focado em empresas com avaliações infladas, sendo as DATs o alvo mais recente. Como dito no início, essa operação de venda nua só ocorre quando se identifica uma falha lógica fundamental. O desempenho da Kerrisdale nas vendas a descoberto este ano não foi destacado; a maioria das empresas caiu brevemente e depois subiu, mas não se pode ignorar seus insights sobre o modelo das DATs.

Este ano, embora muitas empresas listadas nos EUA estejam experimentando o modelo DAT com bitcoin, Ethereum e até altcoins, e investidores renomados estejam apoiando, até mesmo figuras do Web3 como Vitalik expressaram preocupações. Agora, essas preocupações parecem justificadas. Em um mercado aquecido e líquido, as ações das DATs podem decolar, mas esse crescimento inflado não dura para sempre.

Não negamos que, em mercados favoráveis, as DATs possam alimentar ainda mais o fogo, mas quando a bolha estourar, quem será ofuscado pela poeira dessas brasas já carbonizadas?

Aviso Legal: o conteúdo deste artigo reflete exclusivamente a opinião do autor e não representa a plataforma. Este artigo não deve servir como referência para a tomada de decisões de investimento.

Talvez também goste

A Babylon fez parceria com a Aave Labs para introduzir suporte nativo ao Bitcoin nos serviços de empréstimo da Aave V4.

O principal protocolo de infraestrutura de Bitcoin, Babylon, através de sua equipe Babylon Labs, anunciou hoje uma parceria estratégica com a Aave Labs. Ambas as partes irão colaborar para construir um Spoke suportado por Bitcoin nativo na Aave V4, a próxima geração da estrutura de empréstimos desenvolvida pela Aave Labs. Essa arquitetura segue o modelo Hub-and-Spoke, projetado para suportar mercados adaptados para casos de uso específicos.

Como 8 principais bancos de investimento veem 2026? Gemini leu tudo para você e destacou os pontos principais

O ano de 2026 não será adequado para investimentos passivos, mas sim para aqueles investidores que sabem interpretar os sinais do mercado.

Avaliação dispara para 11 bilhões, como a Kalshi está crescendo rapidamente apesar das restrições regulatórias?

Enquanto a Kalshi enfrenta processos judiciais em vários estados e é classificada como aposta por órgãos reguladores, o volume de negociações dispara e o valor de mercado atinge 11 bilhões de dólares, revelando as contradições estruturais do rápido crescimento dos mercados de previsão nos espaços legais dos Estados Unidos.

Como o Federal Reserve em 2026 irá impactar o mercado cripto?

Passando de uma cautela tecnocrática típica da era Powell para uma estrutura de política mais claramente focada em reduzir os custos de empréstimos e atender à agenda econômica do presidente.