O “plano de fuga” do Bitcoin

Fonte: The DeFi Report

Título original: Is it True that BTC "lags" Global Liquidity?

Tradução e organização: BitpushNews

O Bitcoin realmente “fica atrás” da liquidez global?

Olá, leitores.

Podemos usar várias ferramentas e estruturas para entender o comportamento de preço do Bitcoin. Por exemplo, MV = PQ, modelo stock-to-flow, razão entre valor de rede e volume de transações, valor de rede e Lei de Metcalfe, preço realizado e razão MVRV, custo de produção, entre outros indicadores.

No entanto, em um mercado de alta, tudo se resume à condição de liquidez.

Neste relatório, vamos analisar a relação entre o Bitcoin e a liquidez global.

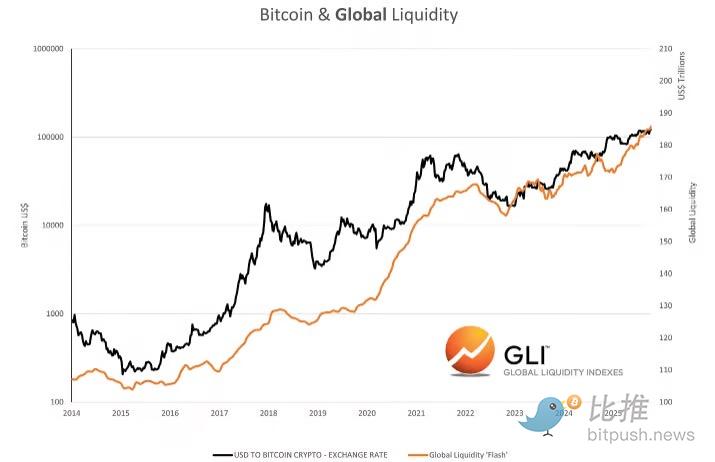

Bitcoin e Liquidez Global

Fonte dos dados: Global Liquidity Indexes

De acordo com o Global Liquidity Indexes: “Os dados históricos mostram que as mudanças na liquidez frequentemente antecedem as mudanças nos preços dos ativos de risco, com uma defasagem de cerca de três meses. Especificamente, o aumento da liquidez global geralmente acompanha o desempenho positivo dos ativos de risco, enquanto a diminuição da liquidez geralmente prenuncia movimentos de preços mais fracos.”

Além disso, segundo Raoul Pal, da empresa de investimentos macro globais, a liquidez global explica 90% do comportamento de preço do Bitcoin.

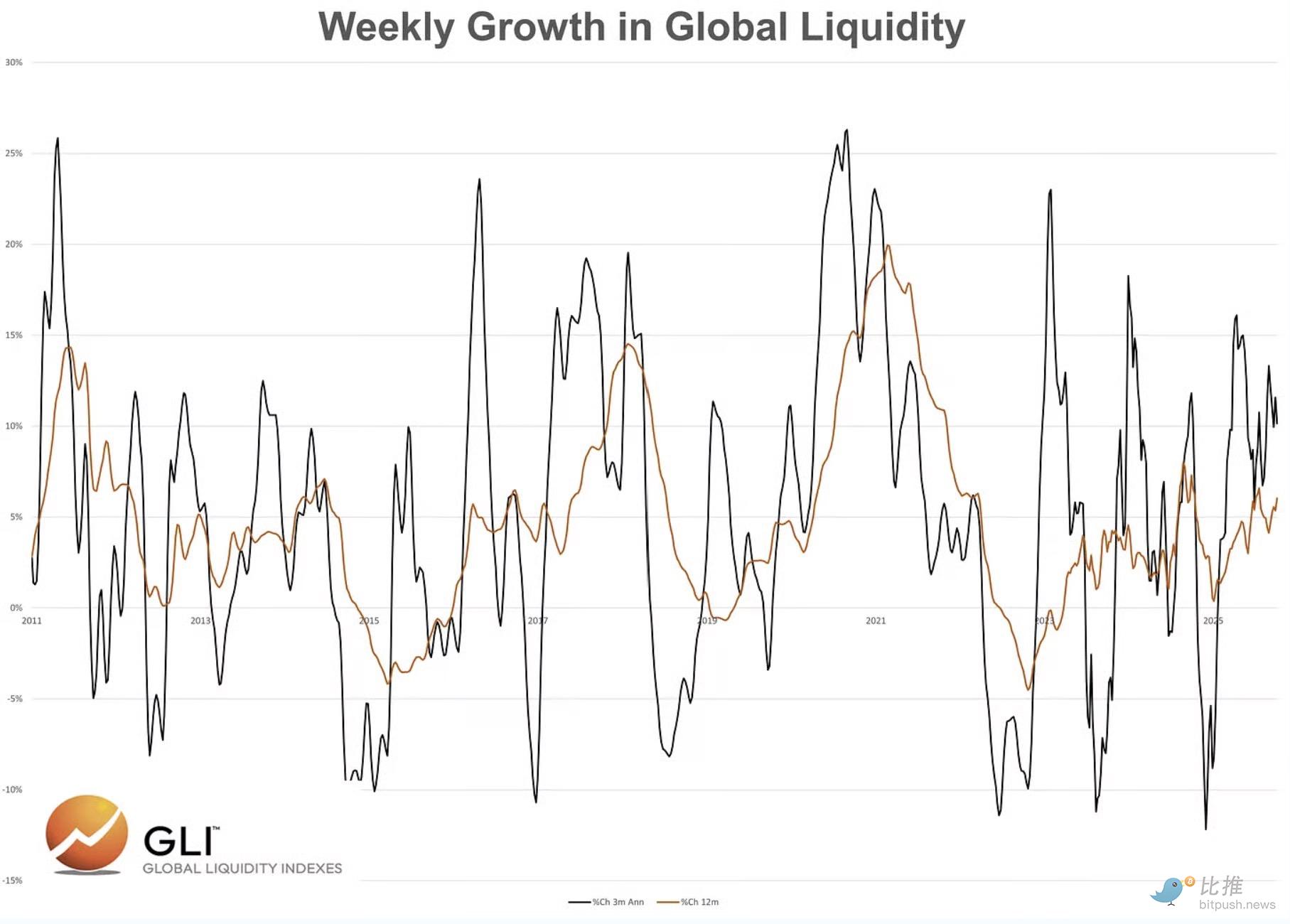

O que estamos vendo hoje?

Fonte dos dados: Global Liquidity Indexes

-

A taxa de crescimento anualizada em três meses está atualmente em 10,2%

-

A taxa de crescimento anual está atualmente em 6%

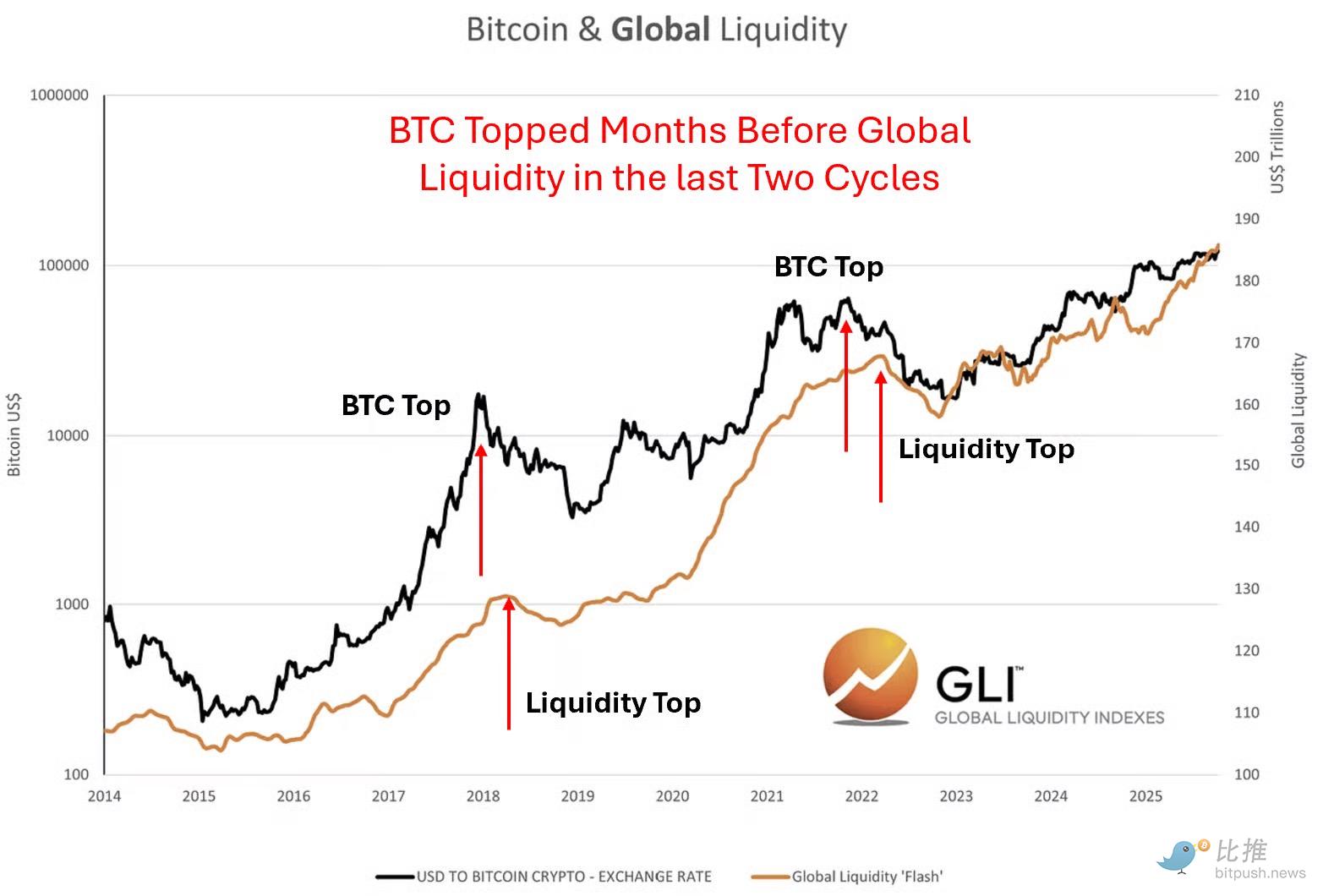

Claro, isso não significa que o Bitcoin deve continuar subindo, certo?

Os dados/narrativas podem levar a essa conclusão. No entanto, nos dois ciclos anteriores, a liquidez global continuou a se expandir mesmo após o topo do Bitcoin...

Fonte dos dados: Global Liquidity Indexes

Isso contradiz a narrativa que todos ouvimos: que o Bitcoin fica atrás da liquidez.

Vamos pausar aqui.

E simplesmente fazer esta pergunta: por que o Bitcoin ficaria atrás das condições de liquidez?

Afinal, o mercado é prospectivo. E, dado que o Bitcoin precifica informações 24 horas por dia, 7 dias por semana, nos mercados globais, por que ele ficaria atrás das variáveis-chave relacionadas ao preço que os participantes do mercado já entenderam?

Pelo contrário, acreditamos que o Bitcoin está à frente da liquidez global — especialmente nos topos dos ciclos de mercado.

Por quê?

Acreditamos que o mercado está reagindo antecipadamente ao aperto das condições de liquidez. Ele está farejando o que está por vir.

Mas, nos fundos de mercado (bear market), a liquidez global geralmente lidera.

Por quê?

Em mercados de baixa, o mercado tende a esperar que as autoridades monetárias e fiscais deem o sinal de “tudo seguro”.

Observe que ainda não provamos isso quantitativamente (atualmente não temos os dados brutos). Mas podemos ilustrar nosso ponto estudando os gráficos.

Agora. Se assumirmos que a liquidez global continuará a se expandir após o topo do Bitcoin, nossa tarefa é identificar o catalisador que levará à queda das condições de liquidez global.

No ciclo anterior, o catalisador foi a inflação e o fato de o Federal Reserve precisar aumentar rapidamente as taxas de juros. É por isso que o mercado “reagiu antecipadamente” em novembro de 2021. Nesse caso, a contração da liquidez foi impulsionada pelos bancos centrais (política monetária).

Qual pode ser o catalisador hoje?

Neste ciclo, a pressão de aperto pode não vir do Federal Reserve (espera-se cortes de juros em outubro e dezembro), mas sim da política fiscal.

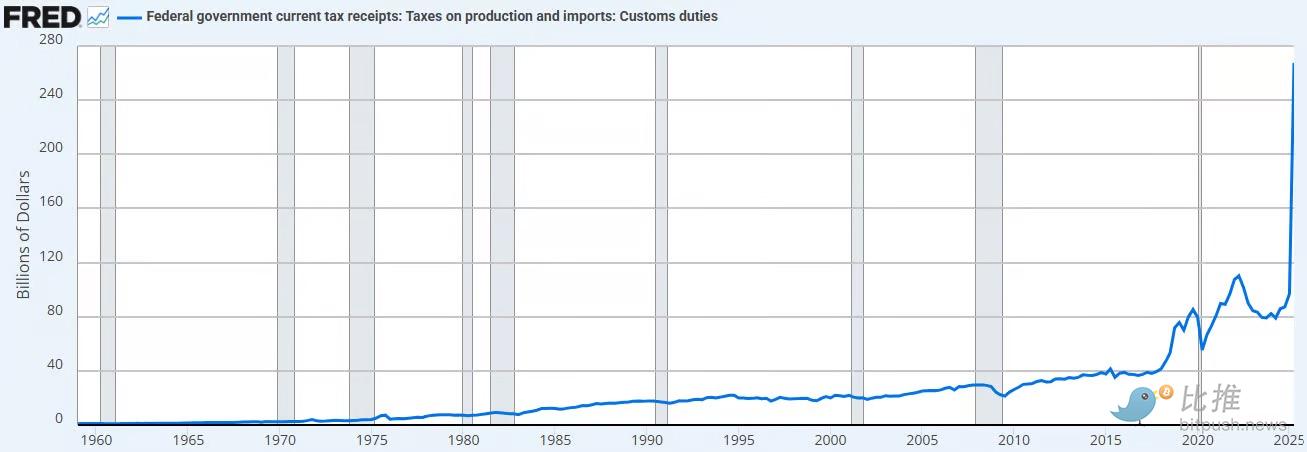

Impacto fiscal esperado: Tarifas + cortes de gastos do BBB

1. Receita tarifária esperada: US$ 380 bilhões por ano (assumindo uma alíquota de 13%). Abaixo, podemos ver o impacto até agora.

Fonte dos dados: FRED

Isso está drenando liquidez do setor privado (economia) e trazendo de volta para os cofres do setor público.

Acreditamos que isso é deflacionário, mesmo que não seja desinflacionário.

2. Cortes de gastos. O Escritório de Orçamento do Congresso espera cortes de US$ 1,2 a 1,3 trilhões em gastos nos próximos dez anos (reformas do Medicaid, cortes na assistência do SNAP, etc.).

Isso equivale a um possível corte anual de US$ 125 bilhões em gastos.

Quando você soma isso à receita tarifária, temos um total de aperto fiscal de US$ 505 bilhões por ano.

Isso equivale a 1,7% do PIB.

Agora. Também teremos, em 2026, uma redução efetiva de impostos para empresas. Isenção de gorjetas. E novos gastos de US$ 35 bilhões por ano (infraestrutura, defesa, hospitais rurais, NASA).

Isso pode ajudar a compensar o aperto fiscal causado pelas tarifas e cortes de gastos.

Mas será suficiente?

Se o Bitcoin realmente liderar novamente a liquidez no topo, acreditamos que é isso que ele está “reagindo antecipadamente”.

O aperto da política fiscal, que é negativo para a liquidez.

Você ouvirá Besant mencionar isso frequentemente em entrevistas. “Queremos estimular a economia através do setor privado.”

Acreditamos que isso vai acontecer. Mas o caminho para alcançar esse objetivo pode ser turbulento. É por isso que acreditamos que o governo Trump defende fortemente cortes agressivos nas taxas de juros (para “transitar” para a nova economia).

Liquidez do Setor Bancário

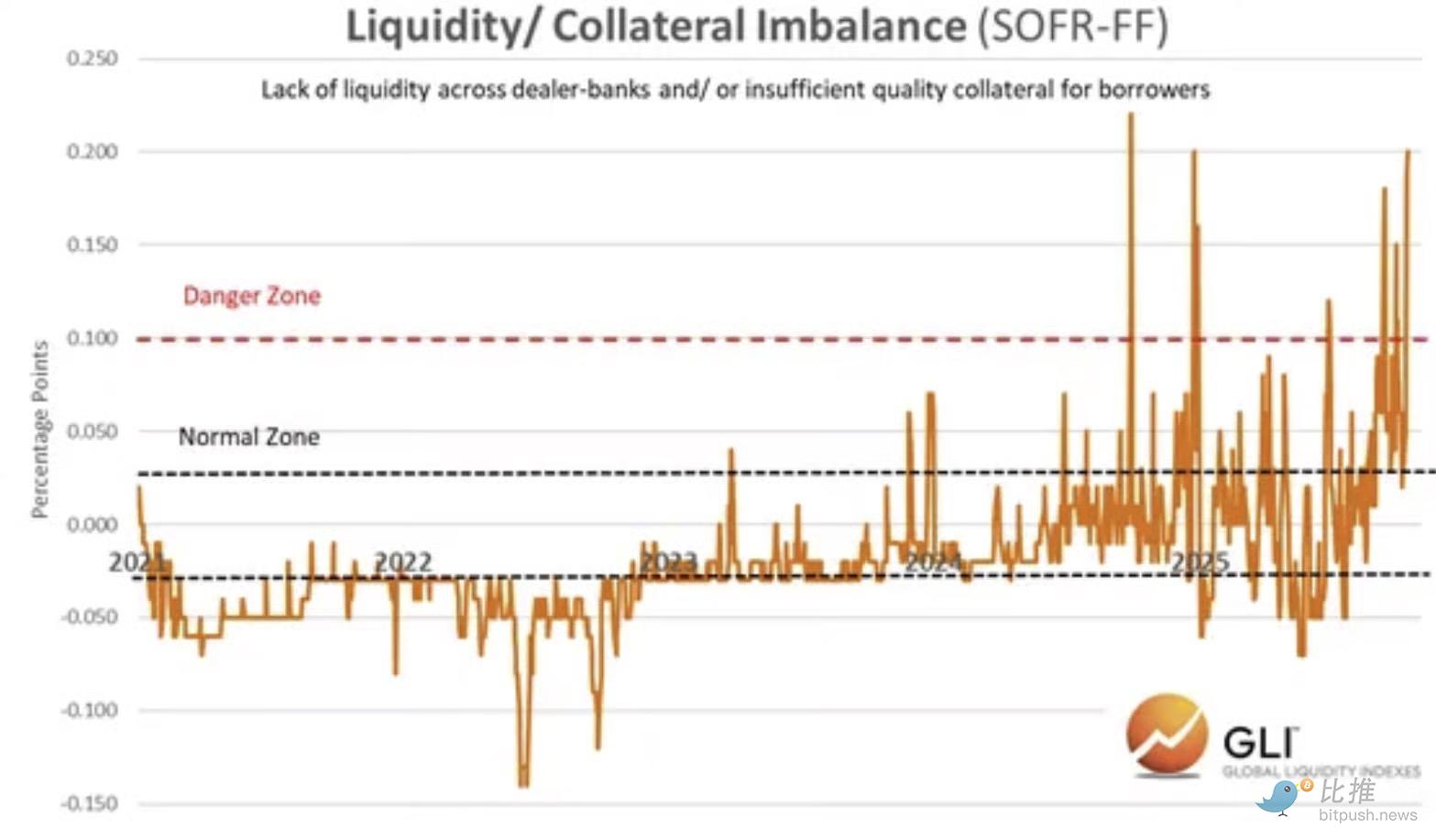

Além das mudanças de política fiscal em andamento, também observamos que a liquidez do setor bancário está se apertando.

Abaixo, podemos ver o crescente desequilíbrio entre a liquidez e os colaterais disponíveis nos bancos dealers durante o financiamento overnight. Isso indica uma escassez crescente de liquidez no mercado monetário, à medida que os dealers buscam desesperadamente por caixa ou colateral.

Isso é consistente com o seguinte:

-

Aperto fiscal

-

Continuação do quantitative tightening

-

Reconstrução da Conta Geral do Tesouro

Fonte dos dados: Global Liquidity Indexes

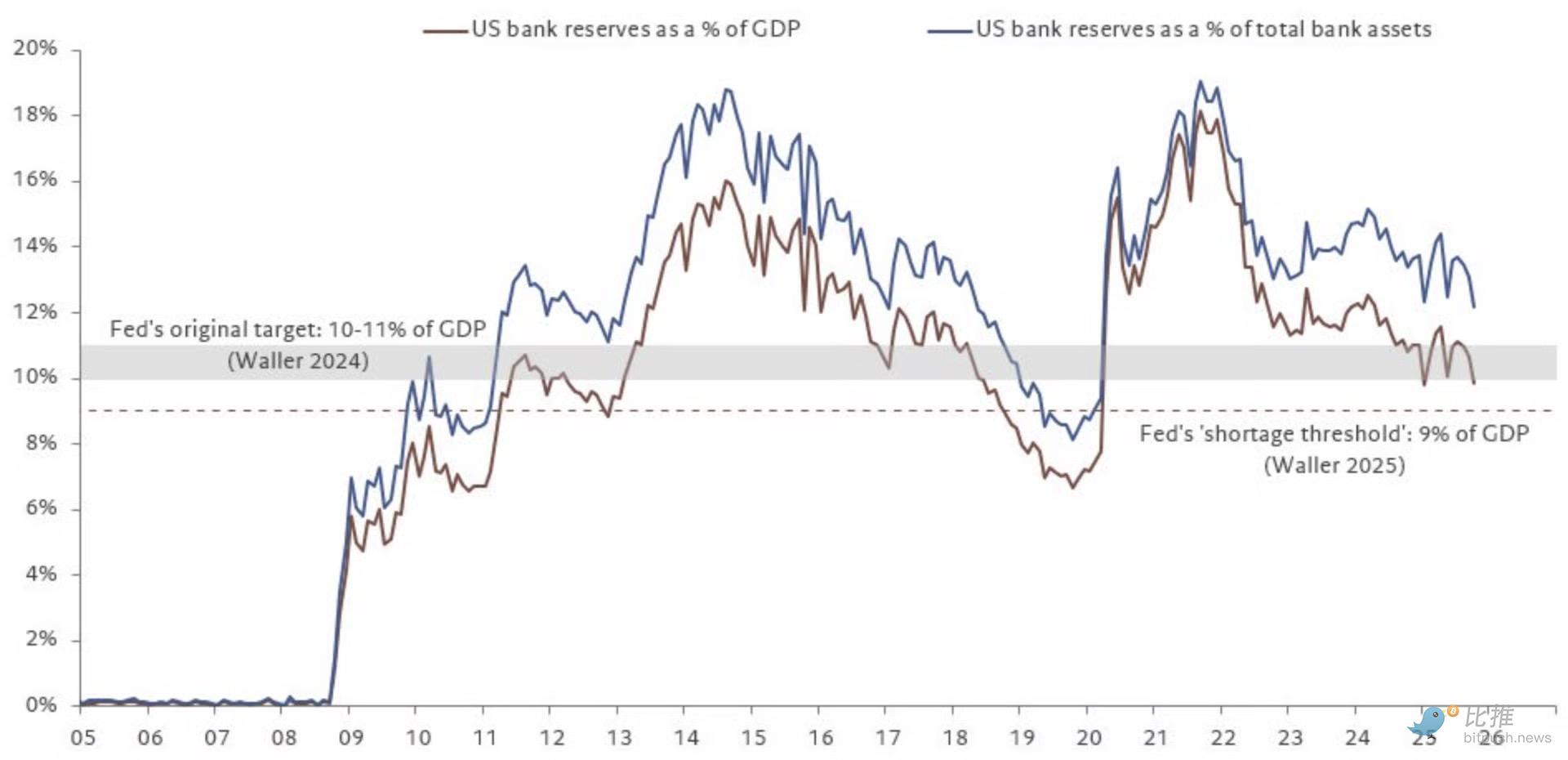

À medida que essa situação se desenvolve, as reservas bancárias estão se aproximando do “nível de escassez” do Federal Reserve.

Fonte dos dados: @fwred

Em resumo, parece que problemas estão se formando. O mercado de títulos também parece concordar com isso.

Pensamentos Finais

Está claro que o Bitcoin “antecipou” a liquidez global nos topos dos dois ciclos anteriores. No ciclo de 2021, o Bitcoin percebeu a inflação e o aumento das taxas de juros. Naquela época, o governo Biden estava direcionando a economia para um “domínio fiscal” — o que impulsionou a liquidez do Bitcoin neste ciclo.

E hoje?

Agora estamos saindo do “domínio fiscal”.

Concluímos que, durante a transição, isso terá um impacto negativo sobre os ativos de risco.

Aviso Legal: o conteúdo deste artigo reflete exclusivamente a opinião do autor e não representa a plataforma. Este artigo não deve servir como referência para a tomada de decisões de investimento.

Talvez também goste

Alerta! A alta dos juros do iene pode causar pressão de venda de curto prazo no bitcoin, mas a narrativa de médio e longo prazo é mais forte

O artigo analisa o contraste entre as expectativas de aumento de juros pelo banco central do Japão e o sentimento de baixa do mercado em relação ao iene, explora o mecanismo de impacto indireto da política do iene sobre o bitcoin e prevê o comportamento do bitcoin em diferentes cenários. Resumo gerado por Mars AI. Este resumo foi gerado pelo modelo Mars AI, cuja precisão e integridade ainda estão em processo de aprimoramento contínuo.

Hyperliquid (HYPE) vai se recuperar? Esta configuração fractal emergente chave sugere que sim!

Altcoins vão se recuperar? Esta formação de padrão chave no BTC.D sugere que sim!

O ano mais crucial! O mercado está sendo profundamente manipulado, e é assim que as baleias realmente lucram