Por que o maior comprador de Bitcoin não está mais “comprando loucamente”?

A queda do Bitcoin foi causada pela falta de compras por parte das instituições?

O Bitcoin está caindo porque as instituições pararam de comprar?

Autor: Oluwapelumi Adejumo

Tradução: Luffy, Foresight News

Durante a maior parte de 2025, o suporte do Bitcoin pareceu inabalável devido a uma aliança inesperada entre os cofres corporativos de ativos digitais (DAT) e os fundos negociados em bolsa (ETF), que juntos formaram uma base de sustentação.

As empresas compraram Bitcoin por meio da emissão de ações e títulos conversíveis, enquanto os fluxos de capital dos ETFs absorveram silenciosamente o novo suprimento. Juntos, construíram uma base sólida de demanda, ajudando o Bitcoin a resistir à pressão de um ambiente financeiro mais restritivo.

Agora, essa base começa a enfraquecer.

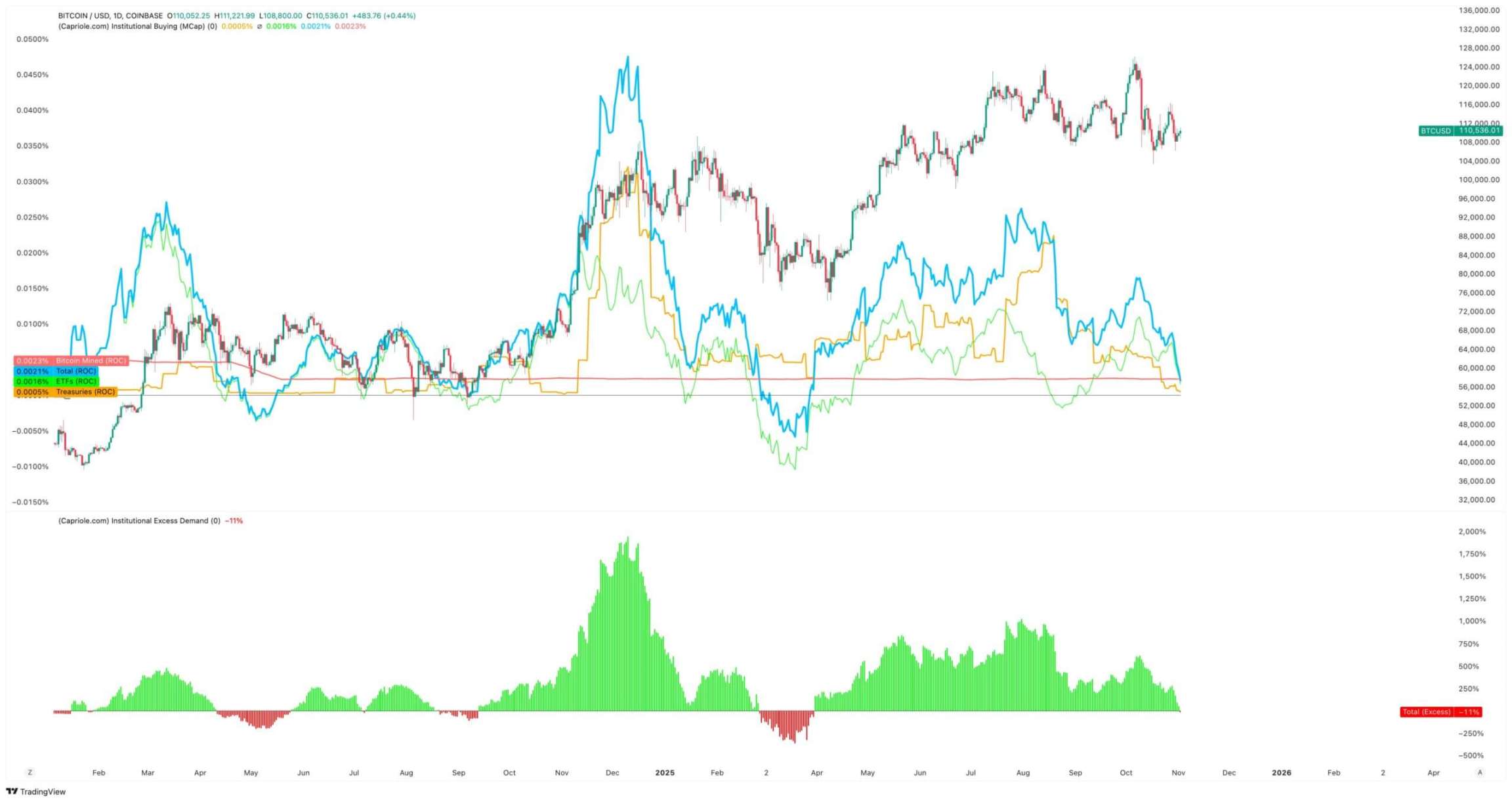

Em 3 de novembro, Charles Edwards, fundador da Capriole Investments, publicou no X que, com a desaceleração das compras institucionais, sua expectativa otimista diminuiu.

Ele destacou: “Pela primeira vez em sete meses, o volume líquido de compras institucionais caiu abaixo do suprimento diário de mineração, o que não é um bom sinal.”

Volume de compras institucionais de Bitcoin, Fonte: Capriole Investments

Edwards afirma que, mesmo que outros ativos superem o Bitcoin, esse indicador ainda é a principal razão para seu otimismo.

No entanto, atualmente, cerca de 188 empresas possuem posições significativas de Bitcoin em seus cofres, sendo que muitas delas têm modelos de negócios bastante simples além da exposição ao Bitcoin.

Desaceleração nas compras de Bitcoin por cofres corporativos

Nenhuma empresa representa melhor as operações corporativas com Bitcoin do que a Strategy, que recentemente mudou de nome.

Liderada por Michael Saylor, essa fabricante de software transformou-se em uma empresa de cofres de Bitcoin, atualmente detendo mais de 674 mil Bitcoins, consolidando-se como a maior detentora corporativa individual do mundo.

No entanto, seu ritmo de compras desacelerou drasticamente nos últimos meses.

No terceiro trimestre, a Strategy aumentou suas reservas em apenas cerca de 43 mil Bitcoins, o menor volume trimestral do ano. Considerando que, durante esse período, algumas compras de Bitcoin caíram para apenas algumas centenas de unidades, esse número não surpreende.

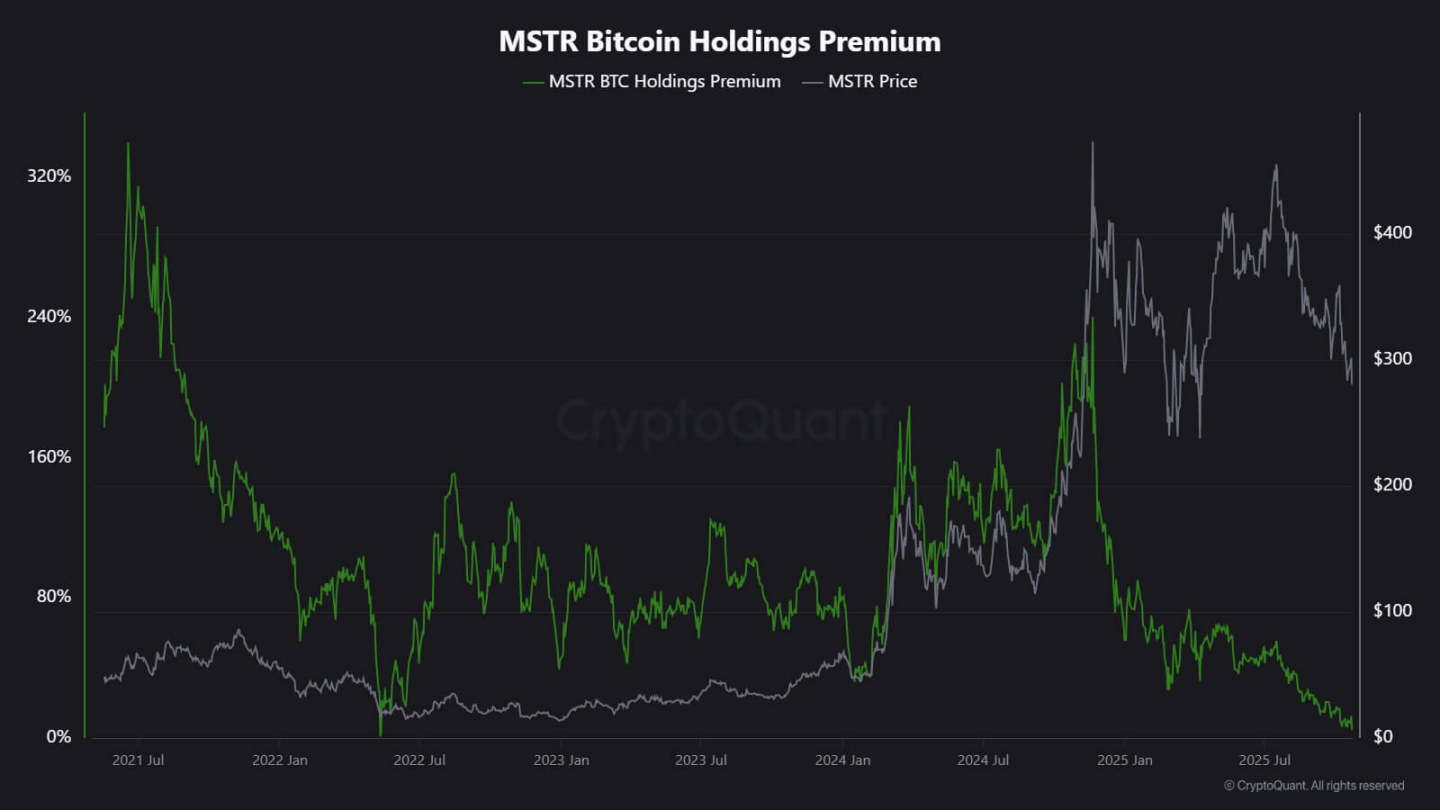

O analista da CryptoQuant, J.A. Maarturn, explica que a desaceleração pode estar relacionada à queda no valor patrimonial líquido (NAV) da Strategy.

Ele afirma que investidores costumavam pagar um alto “prêmio de NAV” por cada dólar de Bitcoin no balanço da Strategy, permitindo que acionistas compartilhassem os ganhos do Bitcoin por meio de alavancagem. Mas, desde o meio do ano, esse prêmio diminuiu consideravelmente.

Com a redução desse bônus de avaliação, a emissão de novas ações para comprar Bitcoin deixou de trazer valorização significativa, reduzindo o incentivo para as empresas financiarem novas compras.

Maarturn destaca: “O financiamento ficou mais difícil, e o prêmio de emissão de ações caiu de 208% para 4%.”

Prêmio das ações da Strategy, Fonte: CryptoQuant

Ao mesmo tempo, a tendência de desaceleração nas compras não se limita à Strategy.

A empresa listada em Tóquio, Metaplanet, seguiu o modelo dessa pioneira americana, mas, após uma forte queda em suas ações, seu preço de negociação ficou abaixo do valor de mercado do Bitcoin que detém.

Como resposta, a empresa aprovou um programa de recompra de ações e lançou novas diretrizes de financiamento para expandir seu cofre de Bitcoin. Isso demonstra confiança no balanço patrimonial, mas também evidencia que o entusiasmo dos investidores pelo modelo de “cofre cripto” está diminuindo.

Na verdade, a desaceleração nas compras de cofres de Bitcoin já levou à fusão de algumas empresas.

No mês passado, a gestora de ativos Strive anunciou a aquisição da menor empresa de cofres de Bitcoin, Semler Scientific. Após a fusão, essas empresas deterão quase 11 mil Bitcoins.

Esses casos refletem restrições estruturais, não uma mudança de convicção. Quando a emissão de ações ou títulos conversíveis deixa de obter prêmios de mercado, o fluxo de capital seca e as compras corporativas naturalmente desaceleram.

Como estão os fluxos de capital dos ETFs?

Os ETFs de Bitcoin à vista, há muito considerados “absorvedores automáticos de novo suprimento”, também mostram sinais de fraqueza semelhantes.

Durante a maior parte de 2025, esses instrumentos financeiros dominaram a demanda líquida, com volumes de subscrição superando os resgates, especialmente quando o Bitcoin atingiu máximas históricas.

Mas, no final de outubro, seus fluxos de capital tornaram-se instáveis. Com as mudanças nas expectativas de taxas de juros, gestores de portfólio ajustaram posições, departamentos de risco reduziram exposições e, em algumas semanas, os fluxos se tornaram negativos. Essa volatilidade marca uma nova fase comportamental para os ETFs de Bitcoin.

O ambiente macroeconômico ficou mais restritivo, as esperanças de cortes rápidos nas taxas de juros diminuíram e as condições de liquidez esfriaram. Apesar disso, a demanda por exposição ao Bitcoin permanece forte, mas mudou de “fluxos constantes” para “fluxos em pulsos”.

Os dados da SoSoValue ilustram claramente essa mudança. Nas duas primeiras semanas de outubro, produtos de investimento em criptoativos atraíram quase 6 bilhões de dólares em entradas; mas, até o final do mês, com resgates superando 2 bilhões de dólares, parte dessas entradas foi eliminada.

Fluxo semanal de capital dos ETFs de Bitcoin, Fonte: SoSoValue

Esse padrão indica que os ETFs de Bitcoin amadureceram para um verdadeiro mercado bidirecional. Eles ainda oferecem liquidez profunda e acesso institucional, mas não são mais ferramentas unilaterais de acumulação.

Quando os sinais macroeconômicos oscilam, a saída dos investidores dos ETFs pode ser tão rápida quanto sua entrada.

Impacto no mercado do Bitcoin

Essa mudança não significa necessariamente que o Bitcoin cairá, mas indica que a volatilidade aumentará. Com a capacidade de absorção de empresas e ETFs enfraquecida, o preço do Bitcoin será cada vez mais influenciado por traders de curto prazo e pelo sentimento macroeconômico.

Edwards acredita que, nesse cenário, novos catalisadores — como flexibilização monetária, clareza regulatória ou retorno do apetite por risco no mercado de ações — podem reacender as compras institucionais.

Mas, por enquanto, os compradores marginais estão mais cautelosos, tornando a descoberta de preços mais sensível ao ciclo global de liquidez.

O impacto se manifesta principalmente em dois aspectos:

Primeiro, a demanda estrutural que antes servia de suporte está enfraquecendo. Em períodos de absorção insuficiente, a volatilidade intradiária pode aumentar, pois faltam compradores estáveis para conter as oscilações. O halving de abril de 2024 reduziu mecanicamente o novo suprimento, mas, sem demanda contínua, a escassez sozinha não garante valorização de preço.

Segundo, as características de correlação do Bitcoin estão mudando. Com a desaceleração das compras em balanço, o ativo pode voltar a oscilar conforme o ciclo geral de liquidez. Períodos de alta nos juros reais e fortalecimento do dólar podem pressionar o preço, enquanto ambientes de flexibilização podem permitir que o Bitcoin retome a liderança em cenários de retorno do apetite por risco.

Essencialmente, o Bitcoin está reentrando em uma fase de reflexo macroeconômico, comportando-se mais como um ativo de alto beta do que como ouro digital.

Enquanto isso, nada disso nega a narrativa de longo prazo do Bitcoin como um ativo escasso e programável. Pelo contrário, reflete a crescente influência das dinâmicas institucionais — que antes protegiam o Bitcoin da volatilidade impulsionada pelo varejo e, agora, tornam sua correlação com os mercados de capitais ainda mais estreita.

Os próximos meses testarão se o Bitcoin pode manter seu papel de reserva de valor na ausência de fluxos automáticos de capital de empresas e ETFs.

Se olharmos para a história, o Bitcoin costuma ser adaptável. Quando um canal de demanda desacelera, outro surge — podendo vir de reservas nacionais, integração com fintechs ou o retorno do varejo durante ciclos macroeconômicos de flexibilização.

Aviso Legal: o conteúdo deste artigo reflete exclusivamente a opinião do autor e não representa a plataforma. Este artigo não deve servir como referência para a tomada de decisões de investimento.

Talvez também goste

MARA registra lucro recorde de US$ 123 milhões ao combinar operações de bitcoin com novos ativos de energia e IA

Resumo rápido: A MARA está aprofundando sua mudança de mineração pura de bitcoin para a posse de energia e infraestrutura focada em IA, refletindo movimentos mais amplos em todo o setor. Apesar de lucros recordes, as ações da MARA ficaram atrás dos concorrentes, sendo negociadas próximas a US$ 17,80 — uma queda de mais de 13% no último mês.

As participações da empresa de tesouraria Solana, Upexi, aumentam 4,4% para mais de 2,1 milhões de SOL

Resumo Rápido: A Upexi adicionou mais 88.750 SOL desde sua última atualização em 10 de setembro, elevando seu total de ativos para mais de 2,1 milhões de SOL. A empresa de tesouraria focada em Solana também relatou um aumento de 82% no SOL ajustado por ação e um retorno de 96% para os investidores desde sua oferta privada em abril.

"Poder próprio, conquista acordo de US$ 9,7 bilhões com a Microsoft": Bernstein eleva preço-alvo da IREN para US$ 125 após contrato lucrativo de nuvem de IA

Analistas da Bernstein aumentaram seu preço-alvo para a mineradora de bitcoin IREN de US$ 75 para US$ 125, citando o contrato de nuvem de IA de US$ 9,7 bilhões por cinco anos recentemente anunciado com a Microsoft. Segundo os analistas, a posse da carteira de energia de 2,9 GW pela IREN lhe confere uma vantagem estrutural de custo e escalabilidade em relação a concorrentes como a CoreWeave.

Top 3 criptomoedas que analistas preveem que podem valorizar 100x: Ozak AI, DOGE e XRP