Wall Street interpreta decisão do Fed: mais dovish do que o esperado

O mercado esperava originalmente um “corte de juros hawkish” por parte do Federal Reserve, mas o resultado real mostrou que não houve mais dissidentes, nem um gráfico de pontos mais alto, e a declaração dura de Powell que se imaginava também não aconteceu.

O mercado originalmente esperava um “corte de juros hawkish” pelo Federal Reserve, mas o resultado real mostrou que não houve mais dissidentes, nem um dot plot mais elevado, e a declaração dura esperada de Powell também não apareceu.

Autor: Bao Yilong

Fonte: Wallstreetcn

O Federal Reserve cortou a taxa de juros em 25 pontos-base conforme esperado, mas não foi tão hawkish quanto o mercado previa.

Na madrugada de quinta-feira no fuso horário do Leste Asiático, o Federal Reserve anunciou um corte de 25 pontos-base na taxa de juros e, ao mesmo tempo, declarou em seu comunicado de decisão que iniciará um programa de compra de títulos do Tesouro de 40 bilhões de dólares em dois dias, com o Federal Reserve de Nova York divulgando em seguida o plano de execução específico.

Esta é a primeira vez desde a tensão de liquidez no início da pandemia de Covid-19 em 2020 que tal medida é diretamente incluída no comunicado de política, sendo vista por alguns analistas como um claro sinal dovish.

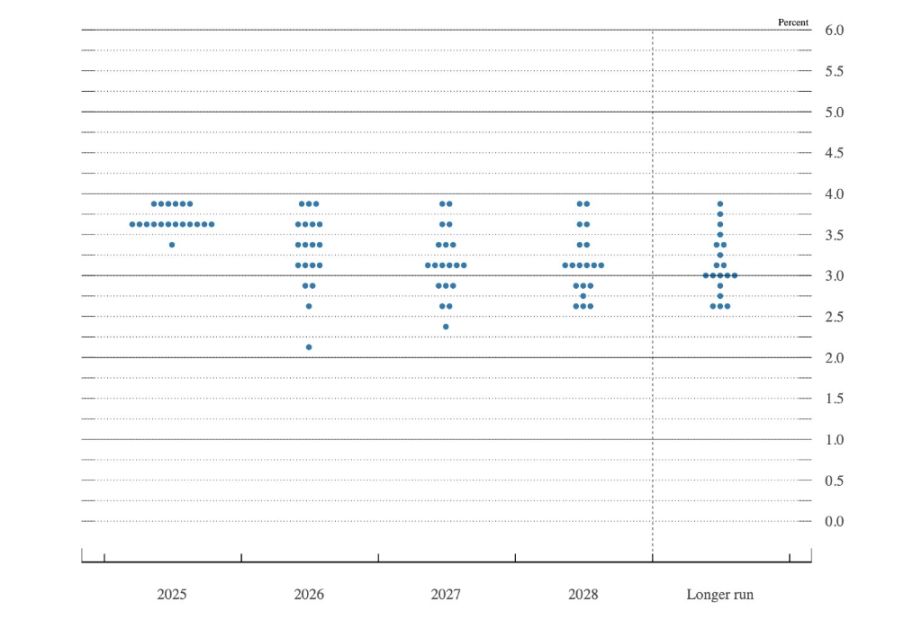

Além disso, o dot plot mostra que, embora seis membros apoiem a manutenção das taxas no próximo ano, apenas dois votantes expressaram dissidência, menos do que o esperado pelo mercado para uma postura hawkish.

(Entre os membros do FOMC, 6 recusaram o corte de juros, dos quais 4 não têm direito a voto)

Embora o mercado esperasse um “corte de juros hawkish”, o resultado real mostrou que não houve mais dissidentes, nem um dot plot mais elevado, e a declaração dura esperada de Powell também não apareceu. Analistas de Wall Street interpretaram a decisão do Federal Reserve como mais dovish do que o esperado.

Sinais dovish vão além do próprio corte de juros

A economista-chefe da Bloomberg, Anna Wong, destacou que o tom geral foi dovish, apesar de algumas correntes hawkish. O comitê aumentou significativamente as previsões de crescimento ao mesmo tempo em que reduziu a perspectiva de inflação e manteve o dot plot inalterado.

Ela prevê que o Federal Reserve cortará as taxas em 100 pontos-base no próximo ano, em vez dos 25 pontos-base indicados pelo dot plot, justificando que se espera um crescimento salarial fraco e quase nenhum sinal de recuperação da inflação no primeiro semestre de 2026.

O chefe de pesquisa econômica dos EUA do Goldman Sachs, David Mericle, afirmou:

A decisão contém muitos elementos hawkish sutis, mas está em linha com as expectativas.

Ele apontou:

No dot plot, seis membros têm dissidência hawkish para o próximo ano, mais do que esperávamos. No entanto, o Federal Reserve anunciou a retomada das compras de ativos para manter a estabilidade do balanço patrimonial e incluiu isso diretamente no comunicado, o que é incomum.

O pesquisador de macro e câmbio do Goldman Sachs, Mike Cahill, focou nas previsões do mercado de trabalho, com o comitê mantendo a taxa de desemprego prevista para o quarto trimestre em 4,5%, indicando que o crescimento desacelerará em relação ao ritmo recente.

Ele observou que a taxa de desemprego atual nos EUA é de 4,44%, sendo necessário um aumento de menos de 5 pontos-base por mês para atingir a previsão mediana, enquanto sete membros esperam que suba para 4,6%-4,7%, mais alinhado com a média recente.

Programa de compra de títulos do Tesouro chama atenção

O estrategista de taxas da Bloomberg, Ira Jersey, questionou a estratégia de gerenciamento de reservas do Federal Reserve. Ele apontou:

O saldo de reservas ou é suficiente ou não é. Se o Federal Reserve deseja manter um suprimento adequado de reservas, deveria considerar o uso de operações temporárias de mercado aberto durante períodos de queda do saldo de reservas, em vez de operações permanentes.

Jersey destacou que, embora compreenda a necessidade de crescimento lento do lado dos ativos, usar operações tradicionais de recompra para calibrar a demanda por reservas é uma boa maneira de ajustar o tamanho das compras de ativos.

O economista-chefe dos EUA do Deutsche Bank, Matthew Luzzetti, afirmou que gostaria de confirmar com Powell se o comitê já considerou a fraqueza esperada nos dados de emprego, que serão divulgados com atraso na próxima semana.

Raphael Thuin, da Tikehau Capital, acredita que, devido à visibilidade limitada do caminho dos dados, os formuladores de políticas são forçados a buscar um equilíbrio entre sinais de fraqueza no mercado de trabalho e a demanda que impulsiona a queda da inflação. O resultado é uma maior incerteza política, que pode ser um fator-chave para a volatilidade do mercado em 2026.

Mudanças de pessoal aumentam variáveis de política

Jim Bianco, da Bianco Research, destacou que os EUA terão um novo presidente do Federal Reserve no próximo ano, o que é uma questão importante. O novo presidente pode ser visto como tendo uma agenda política. Ele disse:

Esperava-se ver mais dissidentes para mostrar que o comitê está pronto para ser uma força de equilíbrio político. Mas talvez os membros do FOMC só façam isso após a posse do novo presidente, o que então pareceria político, já que não agiram antes da chegada do novo membro.

Seema Shah, da Principal Asset Management, afirmou:

Dada a recente escassez de dados econômicos e as grandes divergências nas expectativas sobre a taxa neutra, é difícil imaginar que o Federal Reserve tenha qualquer confiança na economia para votar unanimemente.

Seema Shah prevê que o Federal Reserve fará uma pausa e avaliará os efeitos retardados das políticas de aperto anteriores. Ela disse:

Embora possa haver algum afrouxamento adicional em 2026, a magnitude provavelmente será pequena e dependerá de maior confiança e evidências sobre a saúde da economia dos EUA.

Richard Flynn, da Charles Schwab UK, apontou que, ao agir antecipadamente, o Federal Reserve envia um sinal de cautela diante do crescimento global desacelerado e da persistente incerteza política. Ele afirmou:

Para os investidores, este é um ajuste moderado, não uma mudança drástica. Embora o corte de juros possa fornecer suporte de curto prazo para ativos de risco e possivelmente impulsionar um “rali de Natal” sazonal, a volatilidade pode permanecer elevada à medida que o mercado avalia o impacto nas políticas futuras e nas perspectivas econômicas mais amplas.

Aviso Legal: o conteúdo deste artigo reflete exclusivamente a opinião do autor e não representa a plataforma. Este artigo não deve servir como referência para a tomada de decisões de investimento.

Talvez também goste

Quebra do gelo na regulação cripto dos EUA: a “Aliança de Inovação” de 12 membros da CFTC

O triplo jogo por trás dos cortes consecutivos de juros pelo Federal Reserve