Если Федеральная резервная система начнет снижать процентные ставки, кто выиграет — bitcoin, золото или американские акции?

Если история повторится, следующие 6–12 месяцев могут стать ключевым окном.

Оригинальное название: «Анализ цикла снижения ставок ФРС: куда пойдут Bitcoin, фондовый рынок и золото?»

Автор: David, Deep Tide TechFlow

«Сначала отдохнем, а потом будем действовать после решения ФРС» — в последние дни в инвестиционных сообществах царит выжидательное настроение.

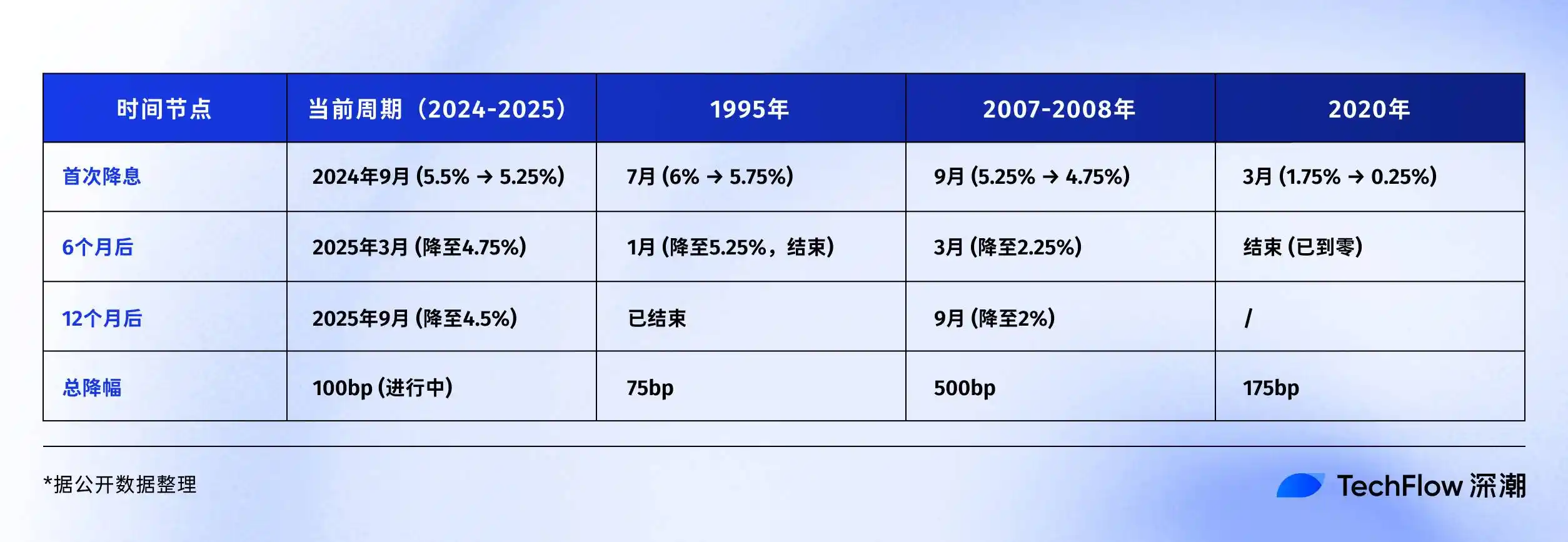

В 2 часа ночи 18 сентября по восточноазиатскому времени ФРС объявит о новом решении по ставке. С момента последнего снижения ставки в сентябре прошлого года это уже пятое заседание по ставке. Рынок ожидает очередного снижения на 25 базисных пунктов — с текущих 4,5% до 4,25%.

Год назад в это же время все ждали начала цикла снижения ставок. Сейчас мы уже на полпути этого процесса.

Почему все ждут, когда «упадет этот башмак»? Потому что история учит: когда ФРС входит в цикл снижения ставок, различные активы часто начинают расти.

Так куда же на этот раз пойдет Bitcoin? Как поведут себя фондовый рынок и золото?

Анализируя циклы снижения ставок ФРС за последние 30 лет, возможно, мы сможем найти ответы в исторических данных.

На каком этапе цикла снижения ставок мы стоим?

Исторически снижение ставок ФРС никогда не было простым действием.

Иногда снижение ставки — это стимул для экономики, и рынки резко растут; но иногда снижение ставки — это предвестник бури, означающий приближение более серьезного кризиса, и цены активов не обязательно растут.

1995 год — превентивное снижение ставки.

Тогдашний председатель ФРС Гринспен столкнулся с «приятной проблемой»: экономика росла устойчиво, но были признаки перегрева. Он выбрал «превентивное снижение ставки» — с 6% до 5,25%, всего на 75 базисных пунктов.

Результат? Американский рынок акций начал самый блестящий пятилетний бычий рынок эпохи интернета, индекс Nasdaq за следующие 5 лет вырос в 5 раз. Это был учебник по мягкой посадке экономики.

2007 год — антикризисное снижение ставки.

Как показано в фильме «Игра на понижение», тогда уже появились признаки ипотечного кризиса, но мало кто осознавал масштаб надвигающейся бури. В сентябре того года ФРС начала снижать ставку с 5,25%, а рынок еще праздновал — индекс S&P 500 только что достиг исторического максимума.

Но дальше сценарий известен всем: банкротство Lehman Brothers, мировой финансовый кризис, ФРС была вынуждена за 15 месяцев снизить ставку с 5,25% до 0,25% (на 500 базисных пунктов). Эта запоздалая помощь не смогла предотвратить самое тяжелое падение экономики со времен Великой депрессии.

2020 год — паническое снижение ставки.

Неожиданный «черный лебедь» — COVID-19. 3 и 15 марта ФРС дважды экстренно снизила ставку — за 10 дней с 1,75% до 0,25%. Одновременно был запущен «неограниченный количественный стимул», баланс ФРС вырос с 4 триллионов до 9 триллионов долларов.

Такое беспрецедентное вливание ликвидности привело к самой сюрреалистичной сцене в истории финансов: реальная экономика остановилась, а финансовые активы праздновали. Bitcoin с 3 800 долларов в марте 2020 года вырос до 69 000 долларов в ноябре 2021 года — рост более чем в 17 раз.

Оглядываясь на эти три модели снижения ставок, можно увидеть схожие результаты, но разные процессы изменения активов:

· Превентивное снижение ставки: небольшое снижение, мягкая посадка экономики, активы растут стабильно

· Антикризисное снижение ставки: резкое снижение, жесткая посадка экономики, активы сначала падают, потом растут

· Паническое снижение ставки: экстренное снижение, экстремальная волатильность, V-образный разворот активов

Так в 2025 году мы стоим у начала какого сценария?

Судя по данным, сейчас ситуация больше похожа на превентивное снижение ставки 1995 года. Уровень безработицы — 4,1%, не слишком высоко; ВВП продолжает расти, рецессии нет; инфляция снизилась с пика 9% в 2022 году до примерно 3%.

Однако есть несколько тревожных деталей:

Во-первых, на этот раз снижение ставки происходит на фоне исторических максимумов фондового рынка — S&P 500 уже вырос более чем на 20% в этом году.

Исторически в 1995 году снижение ставки началось после восстановления рынка из низов; а в 2007 году снижение ставки началось на максимумах, после чего рынок обвалился. Кроме того, отношение государственного долга США к ВВП достигло 123%, что намного выше 64% в 2007 году, и это ограничивает возможности фискального стимулирования.

Но независимо от модели снижения ставки, одно ясно: шлюзы ликвидности вот-вот откроются.

Сценарий снижения ставки для крипторынка

На этот раз, когда ФРС снова откроет кран ликвидности, что произойдет на крипторынке?

Чтобы ответить на этот вопрос, нужно понять, что происходило на крипторынке в прошлом цикле снижения ставок.

В 2019–2020 годах, когда рынок с капитализацией всего 200 миллиардов долларов внезапно получил триллионную ликвидность, рост активов был не мгновенным.

· Цикл снижения ставки 2019 года: много шума, мало дела

31 июля того года ФРС впервые за 10 лет снизила ставку. Для крипторынка это должно было стать мощным драйвером.

Интересно, что Bitcoin, похоже, заранее получил сигнал. В конце июня он начал расти с 9 000 долларов, а к середине июля достиг 13 000 долларов. Рынок делал ставку на новый бычий цикл из-за снижения ставки.

Но когда снижение ставки действительно произошло, динамика оказалась неожиданной. В день снижения ставки, 31 июля, Bitcoin колебался около 12 000 долларов, а затем не вырос, а упал. В августе пробил 10 000 долларов, а к декабрю опустился до 7 000 долларов.

Почему так? Оглядываясь назад, можно выделить несколько причин.

Во-первых, снижение на 75 базисных пунктов было довольно умеренным, и высвобождение ликвидности было ограниченным. Во-вторых, крипторынок только что вышел из медвежьего рынка 2018 года, и у инвесторов не было уверенности.

Самое главное — традиционные институциональные инвесторы еще выжидали, и основная масса средств от снижения ставки ушла на фондовый рынок: S&P 500 за тот же период вырос почти на 10%.

· Цикл снижения ставки 2020 года: американские горки после катастрофы 3/12

В первую неделю марта рынок уже почувствовал запах кризиса. 3 марта ФРС экстренно снизила ставку на 50 базисных пунктов, но Bitcoin не вырос, а упал с 8 800 до 8 400 долларов. Логика рынка: экстренное снижение ставки = большие проблемы в экономике = лучше выйти заранее.

Следующая неделя стала самой темной для крипторынка. 12 марта Bitcoin рухнул с 8 000 до 3 800 долларов — падение более чем на 50% за 24 часа. Ethereum пострадал еще сильнее — с 240 до 90 долларов.

Классическая катастрофа «3/12» стала коллективной травмой крипторынка.

Это падение было частью глобального кризиса ликвидности. На фоне паники из-за пандемии все активы распродавались — фондовые рынки останавливали торги, золото падало, даже гособлигации США дешевели. Инвесторы массово продавали все ради кэша — даже «цифровое золото» Bitcoin не избежал этого.

Еще хуже — высокий уровень кредитного плеча на крипторынке усилил падение. На деривативных биржах вроде BitMEX множество лонгов с плечом 100x были ликвидированы, и цепная реакция ликвидаций вызвала лавину. За несколько часов сумма ликвидаций по всему рынку превысила 3 миллиарда долларов.

Но когда все думали, что рынок обнулится, наступил перелом.

15 марта ФРС объявила о снижении ставки до 0–0,25% и запустила количественное смягчение на 700 миллиардов долларов (QE). 23 марта ФРС пошла еще дальше, объявив о «неограниченном QE». Bitcoin, сформировав дно на 3 800 долларов, начал эпический отскок:

· 13 марта 2020 года: 3 800 долларов (минимум)

· Май 2020 года: 10 000 долларов (рост на 160% за 2 месяца)

· Октябрь 2020 года: 13 000 долларов (рост на 240% за 7 месяцев)

· Декабрь 2020 года: 29 000 долларов (рост на 660% за 9 месяцев)

· Апрель 2021 года: 64 000 долларов (рост на 1 580% за 13 месяцев)

· Ноябрь 2021 года: 69 000 долларов (рост на 1 715% за 20 месяцев)

Не только Bitcoin — весь крипторынок праздновал. Ethereum вырос с 90 до 4 800 долларов — в 53 раза. Многие DeFi-токены выросли в сотни раз. Общая капитализация крипторынка с 150 миллиардов долларов в марте 2020 года выросла до 3 триллионов долларов в ноябре 2021 года.

Сравнивая 2019 и 2020 годы: почему при одинаковом снижении ставки реакция рынка была настолько разной?

Ответ прост: масштаб снижения ставки определяет объем средств.

В 2020 году ставка была снижена до нуля, плюс неограниченное QE — это было как открыть шлюзы. Баланс ФРС вырос с 4 до 9 триллионов долларов, на рынке появилось 5 триллионов долларов дополнительной ликвидности.

Даже если только 1% этих средств пошел на крипторынок, это 50 миллиардов долларов — треть всей капитализации рынка на начало 2020 года.

Кроме того, в 2020 году участники рынка прошли путь от крайней паники к крайней жадности. В марте все продавали активы ради кэша, к концу года все занимали деньги, чтобы покупать активы. Такая эмоциональная волатильность усилила колебания цен.

Еще важнее — на рынок пришли институционалы.

MicroStrategy начала покупать Bitcoin в августе 2020 года, в итоге купив более 100 000 монет. Tesla в феврале 2021 года объявила о покупке Bitcoin на 1,5 миллиарда долларов. Позиции Grayscale Bitcoin Trust (GBTC) выросли с 200 000 монет в начале 2020 года до 650 000 к концу года.

Покупки этих институционалов принесли не только реальные деньги, но и эффект доверия.

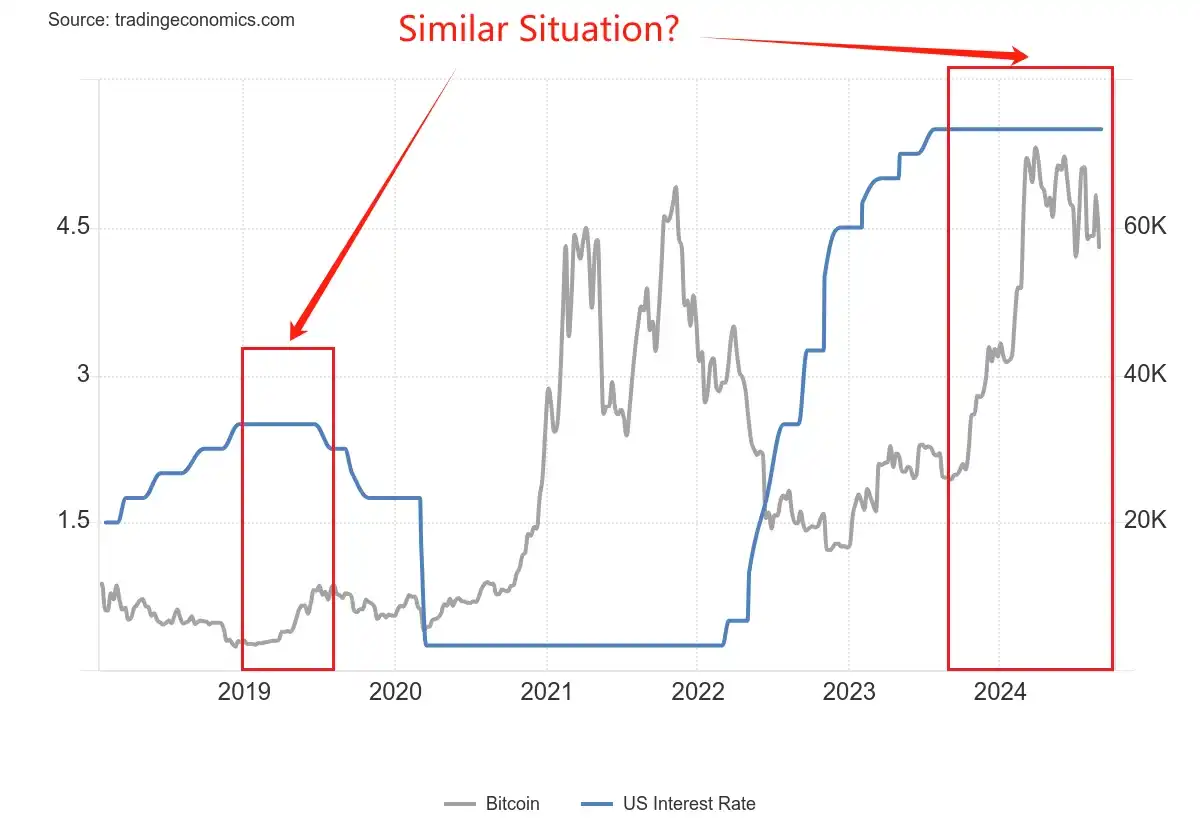

· 2025 — повторение истории?

С точки зрения масштаба снижения ставки, рынок ожидает снижения на 25 базисных пунктов 17 сентября — это только начало. Если исходить из текущих экономических данных, за весь цикл снижения ставки (следующие 12–18 месяцев) ставка может быть снижена на 100–150 базисных пунктов, до уровня 3,0–3,5%. Это между 75 базисными пунктами в 2019 году и снижением до нуля в 2020 году.

С точки зрения рыночной позиции, Bitcoin уже находится около исторического максимума в 115 000 долларов, и у него нет такого огромного потенциала роста, как в марте 2020 года. Но и ситуация не такая, как в 2019 году, когда рынок только что вышел из медвежьего тренда — сейчас уверенности больше.

С точки зрения участия институционалов, одобрение Bitcoin ETF стало водоразделом. В 2020 году институционалы только пробовали, а сейчас есть стандартизированные инструменты. Но и институционалы стали умнее — они не будут FOMO-покупать на хаях, как в 2020–2021 годах.

Возможно, в 2024–2025 годах мы увидим третий сценарий — не такой спокойный, как в 2019 году, и не такой безумный, как в 2020-м, а «рациональное процветание». Bitcoin, возможно, уже не вырастет в 17 раз, но стабильный рост на фоне открытия ликвидности выглядит более логично.

Ключевым фактором будет и динамика других активов. Если растут фондовый рынок и золото, часть средств будет уходить туда.

Динамика традиционных активов в цикле снижения ставок

Цикл снижения ставок влияет не только на крипторынок — динамика традиционных активов тоже заслуживает внимания.

Для криптоинвесторов важно понимать исторические модели поведения этих активов, ведь они одновременно и источник средств, и конкуренты.

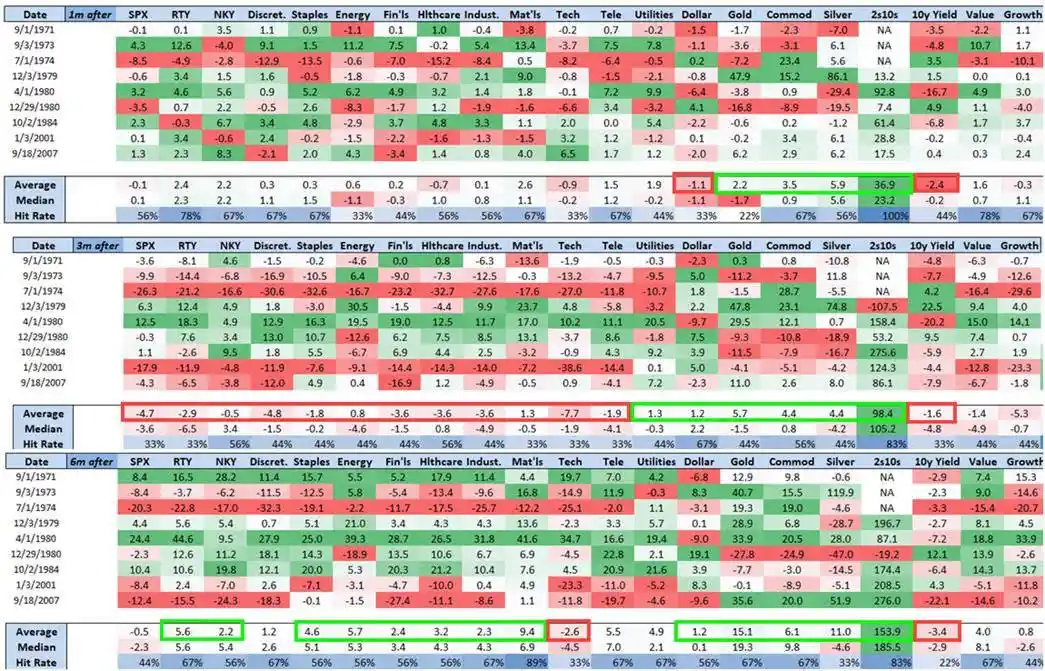

Фондовый рынок США: не каждое снижение ставки приводит к бычьему рынку

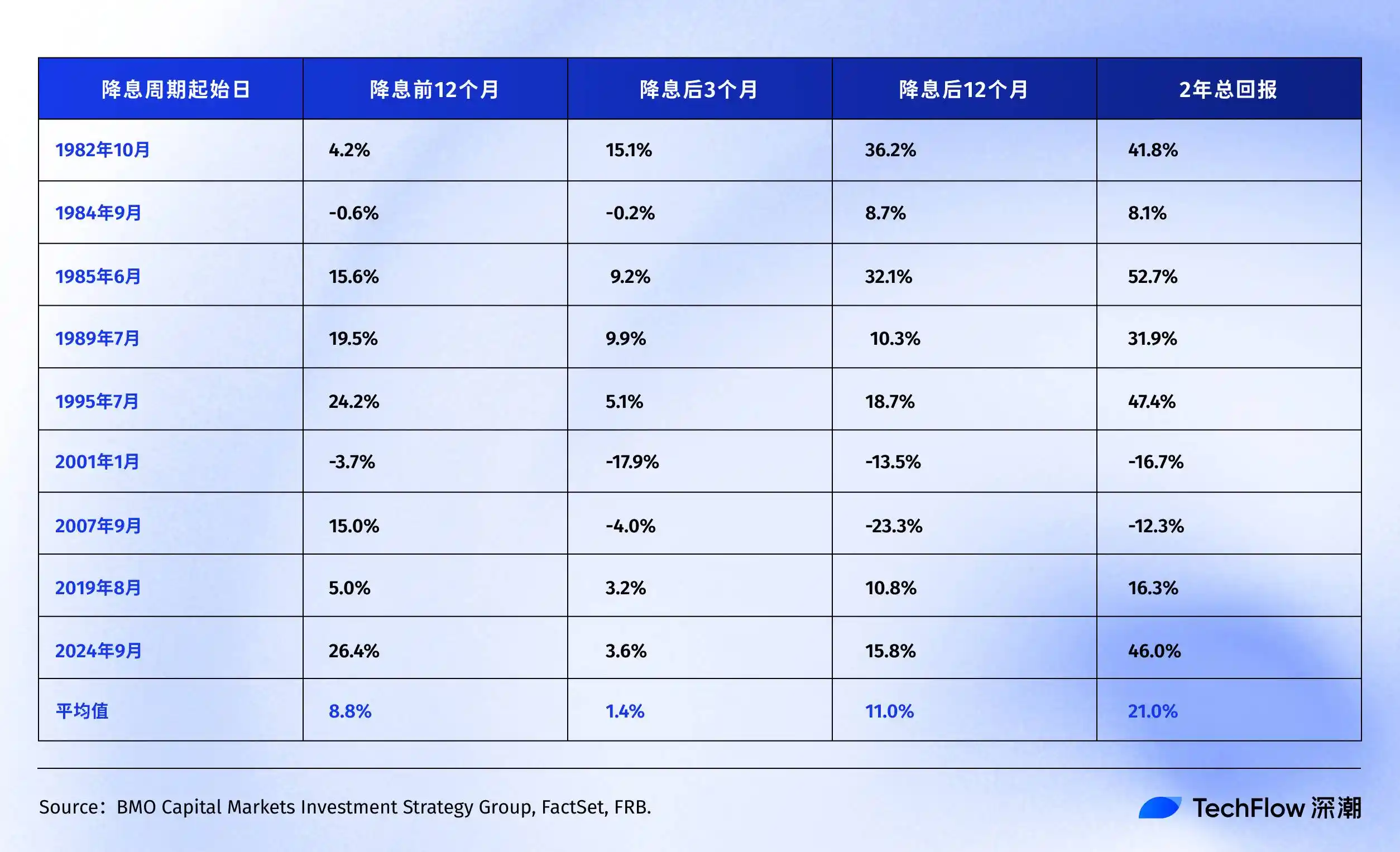

Согласно исследованию BMO, можно увидеть подробную динамику S&P 500 в циклах снижения ставки за последние 40 лет:

История показывает, что индекс S&P 500 в течение 12–24 месяцев после первого или возобновленного снижения ставки ФРС чаще всего показывает положительную доходность.

Интересно, что если исключить два «черных лебедя» — пузырь доткомов (2001) и финансовый кризис (2007), средняя доходность S&P 500 после снижения ставки будет еще выше.

Это и есть суть: средняя доходность S&P 500 после снижения ставки — лишь ориентир, а реальная динамика рынка зависит от причин снижения ставки. Если это превентивное снижение, как в 1995 году, рынок радуется; если это антикризисное снижение (как в 2007 году), рынок сначала падает, потом растет, и процесс очень болезненный.

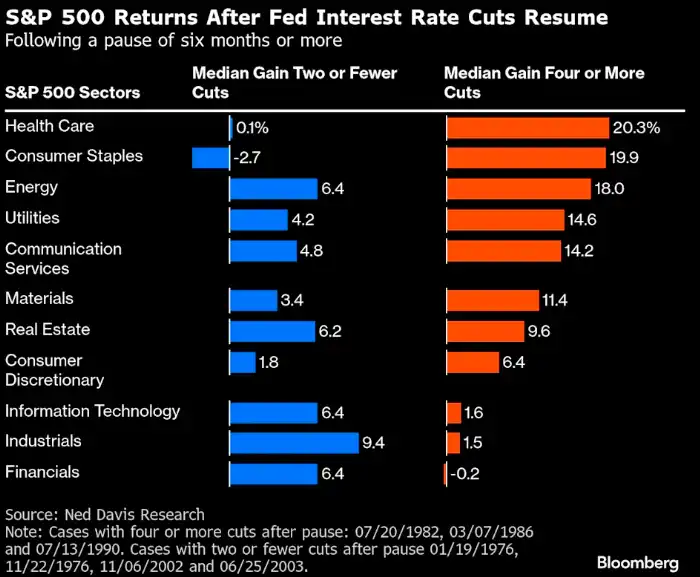

Если рассмотреть отдельные акции и сектора, исследование Ned Davis Research показывает, что в циклах снижения ставки защитные сектора показывают лучшие результаты:

1. В четырех циклах, когда экономика была относительно сильной и ФРС снижала ставку только 1–2 раза, циклические сектора, такие как финансы и промышленность, опережали рынок.

2. Но в циклах, когда экономика была слабой и требовалось 4 и более значительных снижений ставки, инвесторы предпочитали защитные сектора: наивысшую медианную доходность показывали здравоохранение и товары первой необходимости — 20,3% и 19,9% соответственно. А ожидаемые всеми технологические акции — всего 1,6%.

Кроме того, по данным Nomura, за три месяца после снижения ставки на 50 базисных пунктов индекс S&P 500 почти не менялся, а индекс малых компаний Russell 2000 в среднем рос на 5,6%.

Это логично: малые компании более чувствительны к ставкам — их стоимость заимствований выше, и снижение ставки дает им больший эффект. Кроме того, малые компании часто отражают «аппетит к риску» — когда они начинают опережать рынок, это сигнал оптимизма.

Возвращаясь к текущей ситуации: с сентября 2024 года после снижения ставки:

· S&P 500: с 5 600 до 6 500 пунктов (+16%)

· Nasdaq: с 17 000 до 22 000 пунктов (+30%)

По сравнению с историей, текущий годовой рост на 16% уже превышает среднее значение 11% после снижения ставки ФРС. Еще более важный сигнал — рост Nasdaq почти вдвое выше, чем у S&P 500. S&P 500 уже был на исторических максимумах до снижения ставки — это редкость для подобных циклов.

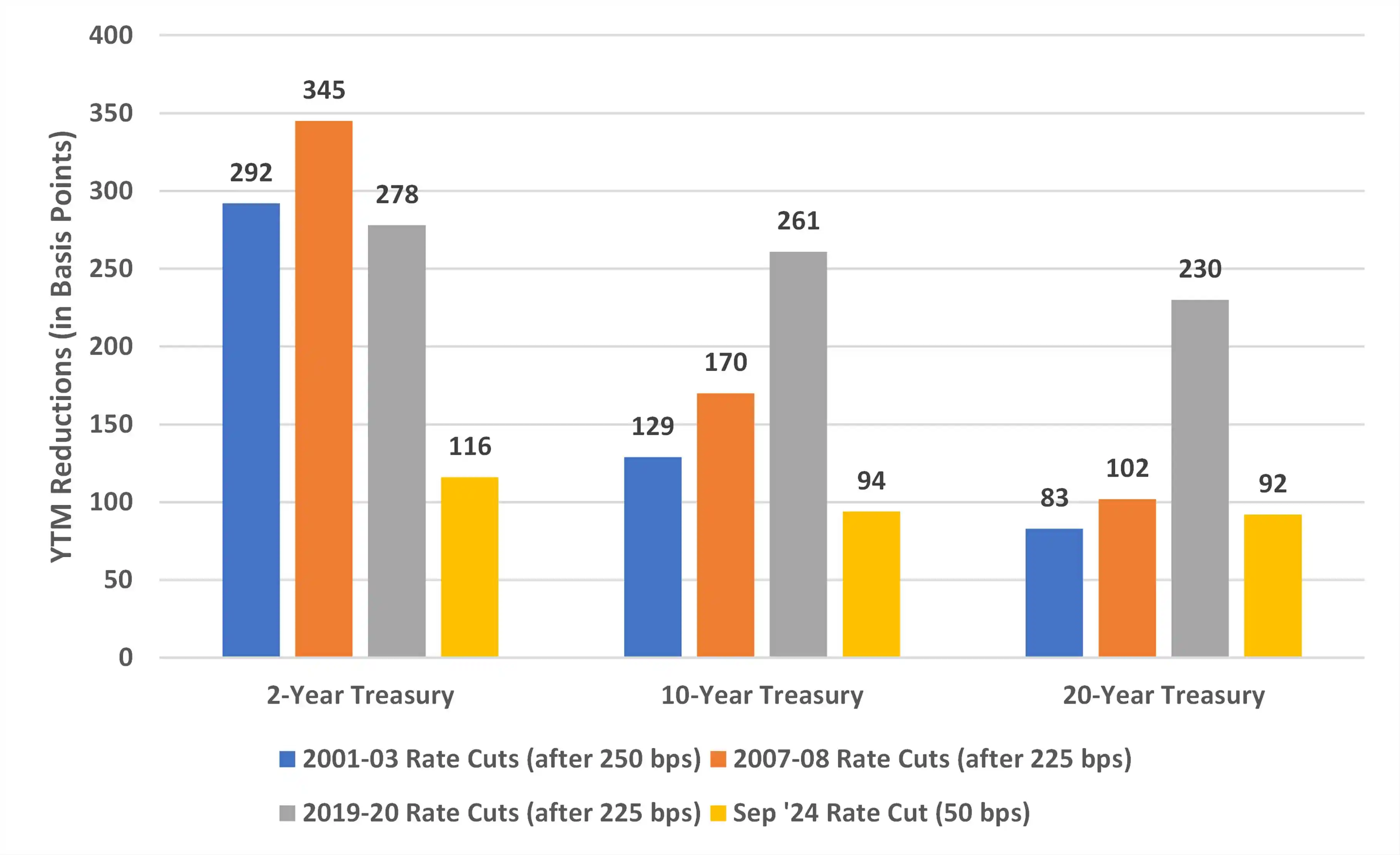

Долговой рынок: самый стабильный, но и самый скучный

Облигации — самый «послушный» актив в цикле снижения ставки. ФРС снижает ставку — доходность облигаций падает, цены растут, почти без сюрпризов.

По анализу Bondsavvy, снижение доходности 10-летних казначейских облигаций США в разных циклах довольно стабильно:

· 2001–2003: снижение на 129 базисных пунктов

· 2007–2008: снижение на 170 базисных пунктов

· 2019–2020: снижение на 261 базисный пункт (особый период пандемии)

Почему в 2019–2020 годах снижение было особенно большим? Потому что ФРС не только снизила ставку до нуля, но и запустила «неограниченное QE», фактически сама скупая облигации и искусственно снижая доходность. В обычных циклах такого не бывает.

Текущий прогресс цикла

Судя по опыту 2001 и 2007 годов, общее снижение доходности 10-летних облигаций США должно составить 130–170 базисных пунктов. Сейчас уже снижено на 94 пункта, возможно, осталось еще 35–75 пунктов пространства.

В пересчете на цену: если доходность 10-летних облигаций снизится еще на 50 пунктов до примерно 3,5%, инвесторы получат около 5% капитального прироста. Для облигационных инвесторов это неплохо, но для привыкших к многократному росту криптоигроков — довольно скромно.

Однако для инвесторов в рисковые активы облигации служат «якорем» стоимости капитала. Если доходность гособлигаций резко падает, а доходность корпоративных облигаций не снижается или даже растет — значит, рынок ищет безопасные активы. В такой ситуации Bitcoin и другие рисковые активы могут быть распроданы.

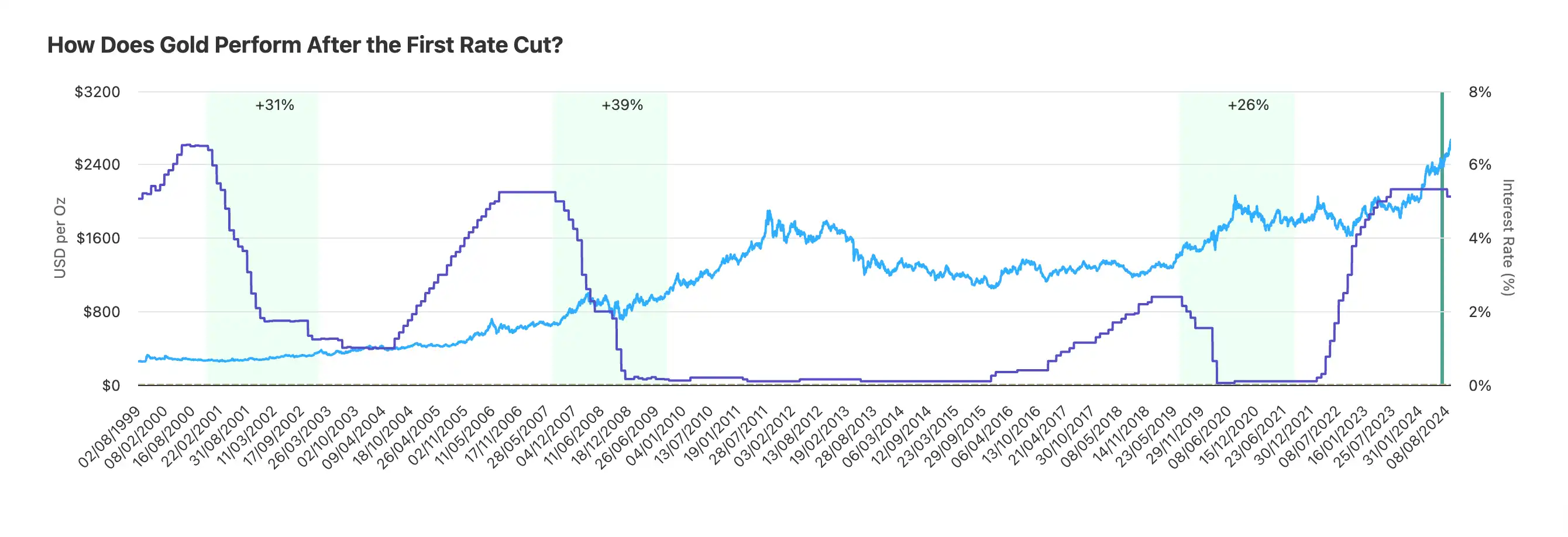

Золото: стабильный победитель в цикле снижения ставок

Золото, пожалуй, лучше всех «понимает» ФРС. За последние десятилетия почти каждый цикл снижения ставки приносил золоту положительную доходность.

По данным Auronum, динамика золота в трех последних циклах снижения ставки:

· 2001 год: рост на 31% за 24 месяца

· 2007 год: рост на 39% за 24 месяца

· 2019 год: рост на 26% за 24 месяца

В среднем за два года после снижения ставки золото росло примерно на 32%. Это не так захватывающе, как Bitcoin, но зато стабильно — все три раза доходность была положительной, без исключений.

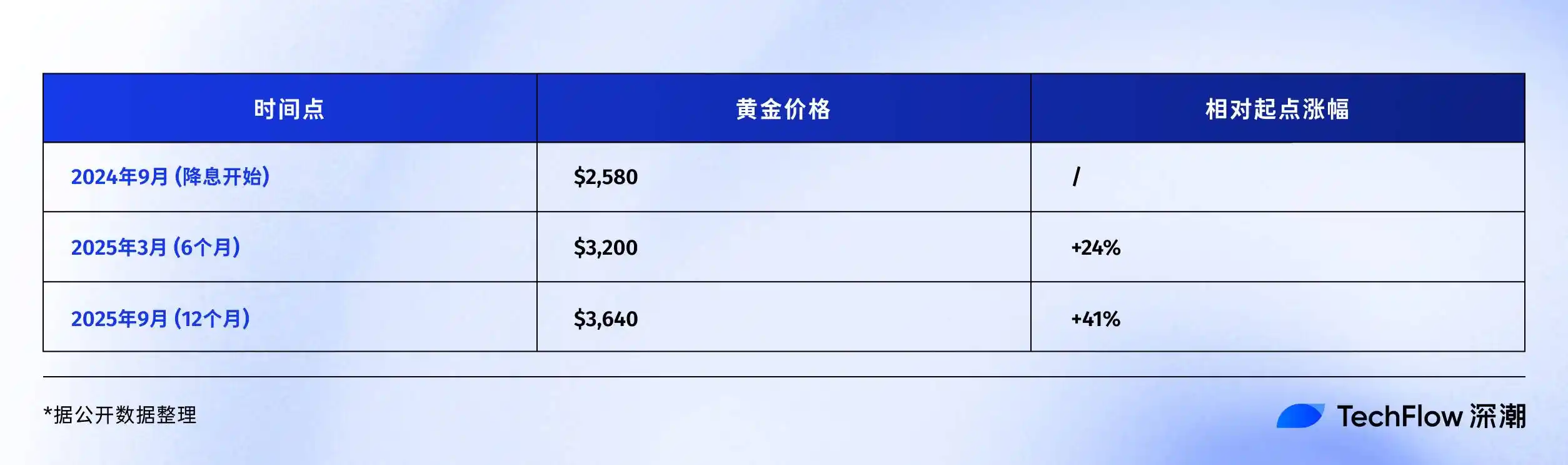

· Текущий цикл: результат выше ожиданий

Рост на 41% за год — это уже больше, чем в любой предыдущий цикл снижения ставки. Почему так сильно?

Во-первых, скупка со стороны центробанков. В 2024 году мировые центробанки купили более 1 000 тонн золота — рекорд. Китай, Россия, Индия и другие страны наращивают запасы, чтобы не держать все резервы в долларах — так называемая «дедолларизация».

Во-вторых, геополитические риски. Кризис в Украине и конфликты на Ближнем Востоке делают мир все менее стабильным, и рост золота все больше отражает «военную премию».

В-третьих, ожидания инфляции. Сейчас долг США превышает 120% ВВП, дефицит бюджета — 2 триллиона долларов в год. Откуда эти деньги? Только печатать. Золото — традиционный инструмент хеджирования обесценения валюты. Когда инвесторы опасаются за покупательную способность доллара, золото растет. У Bitcoin логика та же, но рынок пока больше доверяет золоту.

Сравнение за последний год:

· Золото: +41% ($2 580 → $3 640)

· Bitcoin: +92% ($60 000 → $115 000)

На первый взгляд Bitcoin выигрывает. Но с учетом разницы в капитализации — у золота 15 триллионов, у Bitcoin — 2,3 триллиона, рост золота на 41% означает гораздо больший приток средств. Однако исторически, когда золото в цикле снижения ставки растет более чем на 35%, оно обычно переходит в фазу консолидации — просто потому, что прибыль нужно зафиксировать.

В заключение

В сентябре 2025 года мы стоим в интересной точке времени.

Цикл снижения ставки идет уже год — ни быстро, ни медленно. Bitcoin стоит 115 000 долларов — ни много, ни мало. Настроения на рынке жадные, но не безумные, осторожные, но не панические. Такое промежуточное состояние самое сложное для оценки и требует терпения.

История учит: вторая половина цикла снижения ставки обычно интереснее. После двух последних снижений в 1995 году начался интернет-бычий рынок. В 2020 году Bitcoin по-настоящему взлетел только через полгода после снижения ставки.

Если история рифмуется, следующие 6–12 месяцев могут стать ключевым окном.

Но история также учит: всегда бывают сюрпризы. Может быть, на этот раз сюрприз — это взрыв производительности благодаря AI, исчезновение инфляции и возможность ФРС бесконечно снижать ставку. А может, это эскалация геополитических конфликтов или новый финансовый кризис.

Единственное, что можно сказать наверняка — это само изменение.

Меняется долларовая система, меняются способы хранения стоимости, меняется скорость перераспределения богатства.

Крипто — это не просто инвестиционный класс, а маленькое отражение эпохи перемен. Поэтому, вместо того чтобы гадать, вырастет ли Bitcoin до 150 000 или 200 000, лучше спросить себя:

Готов ли я к этим переменам?

Если ваш ответ — да, поздравляю. Цикл снижения ставки — только начало, главное шоу еще впереди.

Дисклеймер: содержание этой статьи отражает исключительно мнение автора и не представляет платформу в каком-либо качестве. Данная статья не должна являться ориентиром при принятии инвестиционных решений.

Вам также может понравиться

Правда о резком падении BTC: это не крах криптовалют, а глобальное сокращение кредитного плеча, вызванное шоком иены.

Компания DAT: концепция в процессе трансформа�ции

Виталик похвалил обновление Ethereum Fusaka.

Популярное

ДалееПравда о резком падении BTC: это не крах криптовалют, а глобальное сокращение кредитного плеча, вызванное шоком иены.

Ежедневный утренний отчет Bitget (4 декабря)|Solana Mobile выпустит токен SKR; основная сеть Ethereum успешно активировала обновление Fusaka; данные по первичным заявкам на пособие по безработице в США будут опубликованы сегодня в 21:30