Латиноамериканская криптовалютная золотая лихорадка: захват позиций в цифровом банкинге Web3 на блокчейне

С точки зрения традиционного цифрового банка, рассмотрим, как Web3-банк, построенный на архитектуре блокчейна и стейблкоинов, в будущем сможет удовлетворять потребности пользователей и обслуживать те группы людей, которые остаются вне досягаемости традиционных финансовых услуг.

С точки зрения традиционного цифрового банка рассмотрим, как построенный на блокчейне и архитектуре стейблкоинов Web3 on-chain банк сможет в будущем удовлетворять потребности пользователей и обслуживать те группы населения, которые остаются вне зоны охвата традиционных финансовых сервисов.

Перевод: Will 阿望

Почти за каждым нарративом и мероприятием я завершаю видением, описанным Bankless: мы можем построить Web3 on-chain цифровой банк с помощью stablecoin payment + on chain finance, реализовав практически все сервисы, доступные в традиционном банке, обеспечив финансовую инклюзию и равноправие.

Отправной точкой этого масштабного видения могут быть не только крипто-нативные приложения Crypto Consumer App, DeFi, публичные блокчейны, но и компании по приему платежей в стейблкоинах, Fintech и др. Можно сказать, что революция новых цифровых банков уже началась.

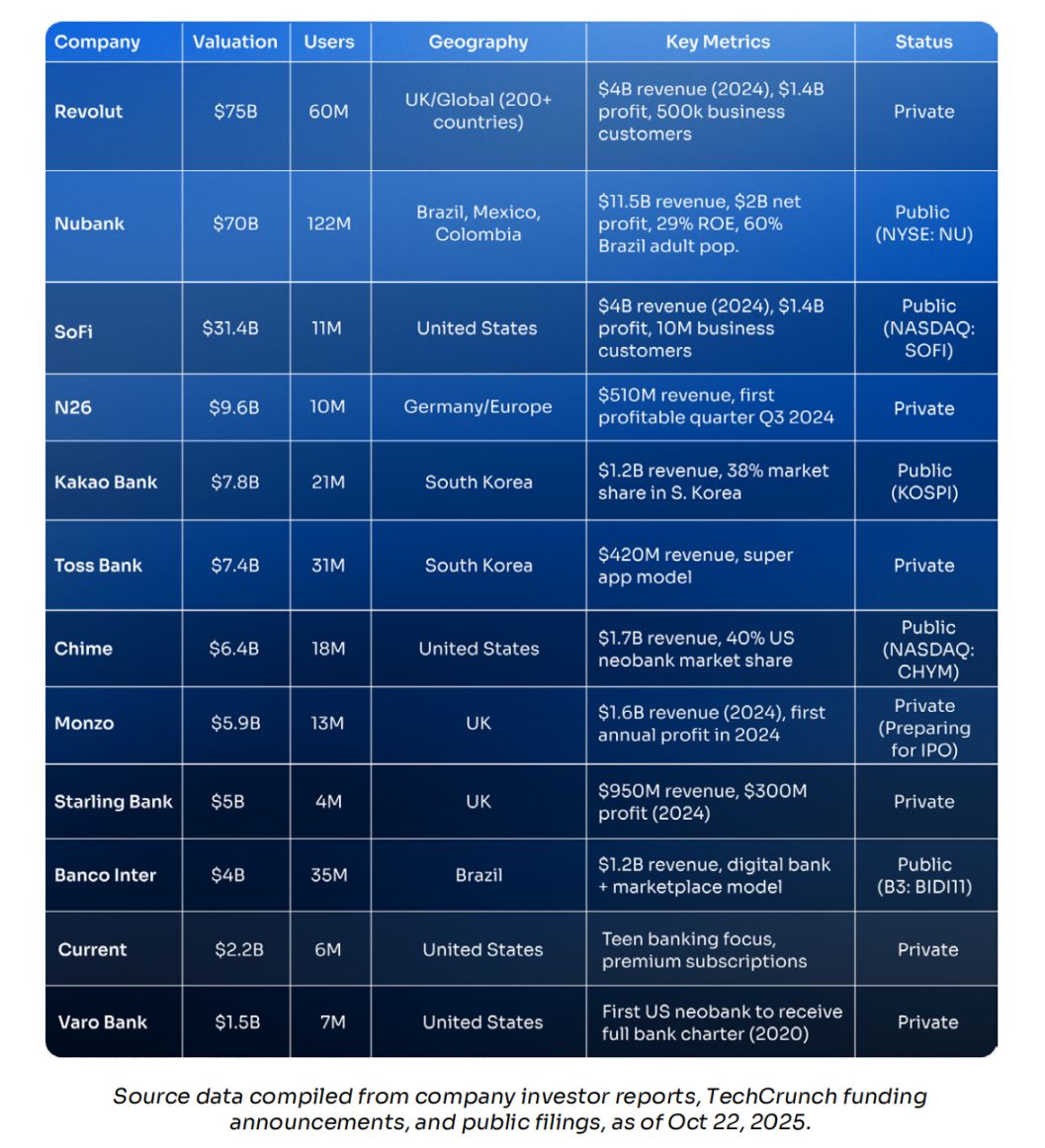

Традиционные цифровые банки Fintech только набирают обороты: Nubank оценивается в 72 миллиарда долларов, обслуживает 122 миллиона пользователей в Латинской Америке; Revolut оценивается в 75 миллиардов долларов, имеет более 60 миллионов клиентов по всему миру; Chime выйдет на IPO в 2025 году с оценкой 11,6 миллиарда долларов, только в США у него 18 миллионов счетов. Эти «цифровые нативные» банки доказывают: лучшие, более быстрые и дешевые банковские услуги могут охватить сотни миллионов пользователей и приносить десятки миллиардов долларов дохода — и для этого не нужен ни один физический офис.

Крипто-нативные Web3 on-chain банки уже начинают проявляться. Крипто-пользователи давно самостоятельно хранят активы, совершают p2p-транзакции, зарабатывают на стейблкоинах, рынок пробуждается. Но для обычных цифровых людей крипта всё ещё слишком сложна и опасна. Им нужен мост: новый Web3-банк — привычный банковский интерфейс, но работающий на блокчейне, с аккаунтами в стейблкоинах и инфраструктурой DeFi.

Поэтому мы подготовили статью, чтобы с точки зрения традиционного цифрового банка рассмотреть, как построенный на блокчейне и архитектуре стейблкоинов Web3 on-chain банк сможет в будущем удовлетворять потребности пользователей и обслуживать те группы населения, которые остаются вне зоны охвата традиционных финансовых сервисов.

Особое внимание мы уделим региону Латинской Америки. Здесь криптовалюта уже укоренилась, новые банки доказали свою состоятельность, а стейблкоины стали нормой. В Латинской Америке структурные условия — валютные кризисы, зависимость от денежных переводов, финансовая изоляция — делают Web3-банки не просто «полезными», а «необходимыми». В регионе ежегодно обрабатываются крипто-транзакции на триллионы долларов, из которых 50–90% — это платежи в стейблкоинах, а не спекуляции. Инфляция в Аргентине составляет 178%, и люди отчаянно нуждаются в счетах, номинированных в долларах; ежегодно здесь проходит 160 миллиардов долларов денежных переводов, но на каждом этапе взимается высокая комиссия; 122 миллиона человек до сих пор не имеют банковских счетов, но у каждого есть смартфон.

1. Традиционные цифровые банки

1.1 Что такое цифровой банк (Neobank)?

Цифровой банк — это «цифрово-нативное» финансовое учреждение, работающее только через мобильное приложение и веб-сайт, без физических отделений. Традиционные банки просто переносят офлайн-услуги в онлайн, а цифровые банки изначально строятся в облаке и разрабатываются для смартфонов с нуля. Обычно они сотрудничают с лицензированными банками для соблюдения регуляторных требований и страхования вкладов, а благодаря лучшему опыту, низким комиссиям и высокой скорости напрямую работают с клиентами.

Пять ключевых характеристик цифрового банка:

- Ноль отделений: все операции выполняются на смартфоне, открытие счета за 5 минут, не нужно идти в отделение, нет рабочего времени, поддержка 24/7.

- Ноль бумаги: не нужны кипы форм и нотариальных документов, автоматизированная KYC: сфотографируйте документ, сделайте селфи — всё за 10 минут.

- Супернизкие комиссии: бесплатные расчетные счета, отсутствие ежемесячных платежей и требований к минимальному остатку.

- Mobile-first: приложение — это не «дополнительный канал», а сам продукт.

- Ориентация на пользователя: традиционные банки в первую очередь обслуживают внутренние процессы, цифровые банки — пользователя: категории расходов, цели накоплений, инвестиционные возможности, кэшбэк — всё встроено, а не отдельными плагинами.

Цифровой банк ≠ «Банк + приложение»

Разница в архитектуре. Традиционный банк просто добавляет цифровой интерфейс к старой системе; цифровой банк с первого дня строится на современной инфраструктуре с приоритетом API, поэтому продукт лучше, обновления быстрее, а издержки ниже.

Именно эта инфраструктура позволяет Nubank обслуживать клиента за 1 доллар в месяц, тогда как традиционный банк в Бразилии тратит 15–20 долларов; Revolut может открыть новый рынок за несколько недель, а традиционный банк — за годы; цифровые банки получают 80–90% новых клиентов благодаря сарафанному радио, а традиционные тратят сотни долларов на привлечение одного пользователя.

1.2 Текущее состояние рынка цифровых банков

Цифровые банки быстро стали самой ценной частью финтеха. Пока традиционные банки десятилетиями строили отделения и наращивали устаревшие системы, цифровые конкуренты уже привлекли сотни миллионов клиентов и по капитализации догоняют столетние банки. Вот цифры:

- Revolut — 60 миллионов клиентов, оценка 75 миллиардов долларов

- Nubank — 122 миллиона пользователей, капитализация 70 миллиардов долларов

- Chime — IPO с оценкой 11,6 миллиарда долларов

Это уже не «стартапы», а финансовые гиганты: годовой объем транзакций — сотни миллиардов, выручка — десятки миллиардов, многие уже стабильно прибыльны. Глобальная карта выглядит так:

Молодой рынок, высокая скорость

Эта индустрия появилась совсем недавно: ей чуть больше десяти лет, а совокупная капитализация уже сопоставима с вековыми банками. 15 лет назад большинство игроков не существовало: Revolut основан в 2015 году; N26, Chime, Nubank — в 2013 году.

С 2023–2024 годов многие компании становятся прибыльными, доказывая масштабируемость модели; публичные размещения ещё позже: Nubank вышел на IPO в декабре 2021 года, SoFi — в том же году, Chime выйдет только в 2025 — история только начинается.

Суперзвезда из Латинской Америки

Ключевой момент: крупнейший цифровой банк мира базируется в Латинской Америке. Nubank работает в Бразилии, Мексике, Колумбии и имеет 122 миллиона пользователей — больше, чем у Revolut и Chime вместе. За чуть больше десяти лет он с нуля охватил 60% взрослого населения Бразилии; годовая выручка — 11,5 миллиарда долларов, рентабельность собственного капитала — 29%, что вызывает зависть у традиционных банков.

Даже Уоррен Баффет сделал ставку: в 2021 году Berkshire Hathaway инвестировал в Nubank 500 миллионов долларов — легендарный инвестор крайне редко вкладывается в технологии и финтех, но здесь сделал исключение.

Представьте: если в Латинской Америке с высокой инфляцией и финансовой изоляцией можно построить цифровой банк на фиатных счетах с капитализацией 70 миллиардов долларов, то какие возможности откроются, когда Web3 on-chain банк принесёт тем же людям инфраструктуру стейблкоинов, доходы DeFi и блокчейн?

Вот тот пробел, который мы должны заполнить.

1.3 Юнит-экономика и модель доходов

Чтобы понять, насколько велик потенциал Web3 on-chain банков, нужно разобраться, как зарабатывают традиционные цифровые банки и почему их юнит-экономика превосходит старые банки.

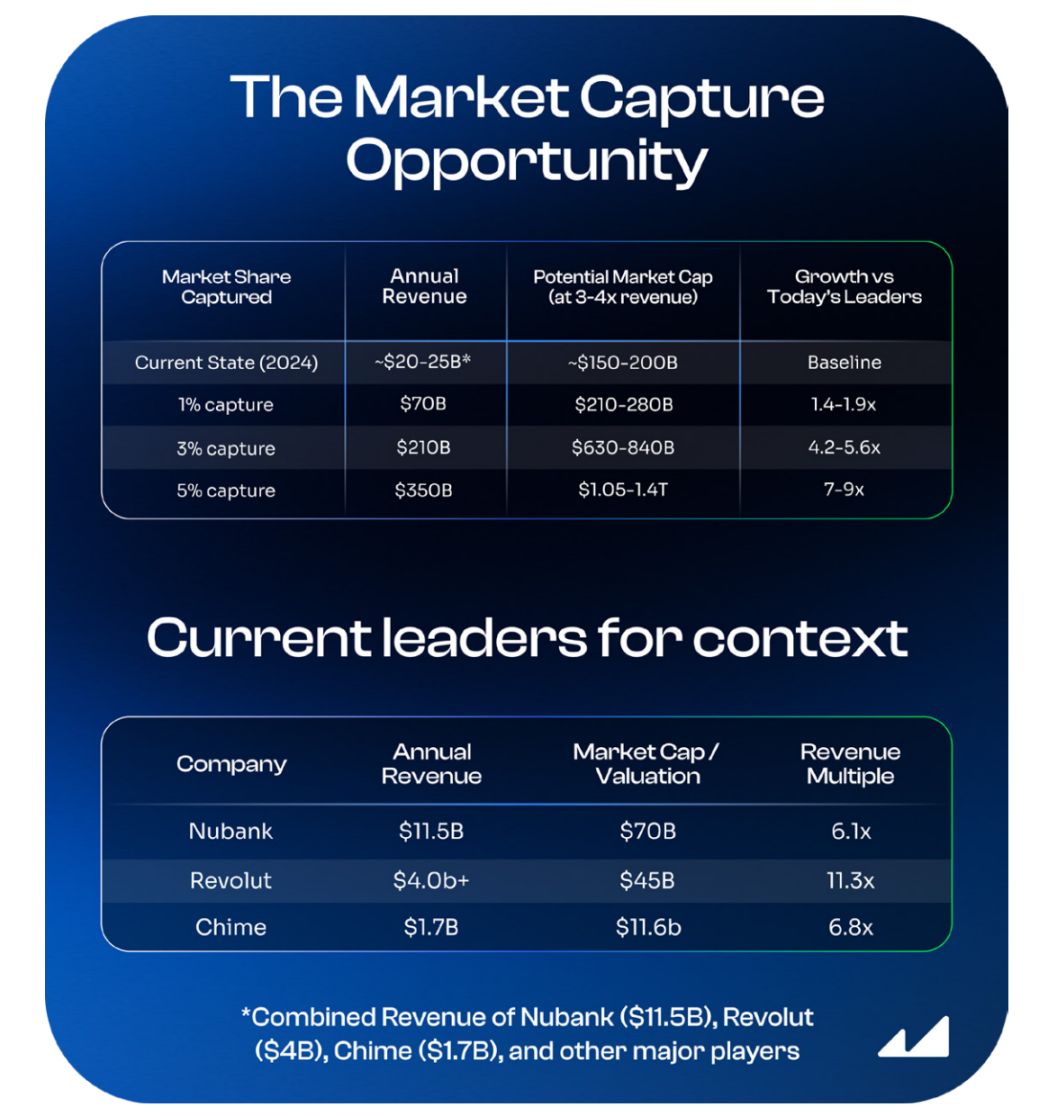

Традиционный банковский сектор: базовый уровень годовой выручки — 7 триллионов долларов

Сначала масштаб. По данным McKinsey «2024 Global Banking Annual Review», годовая выручка мирового банковского сектора — около 7 триллионов долларов. Даже крупнейшие цифровые банки занимают менее 1%. Возможность не в том, чтобы заменить традиционные банки за одну ночь, а в том, чтобы за десять лет занять хотя бы 3–5% рынка.

Простой расчет:

- Если цифровые банки займут 5% мировой банковской выручки → 350 миллиардов долларов в год;

- По текущим мультипликаторам (обычно 3–4x выручки, у быстрорастущих как Revolut — выше);

- Совокупная капитализация отрасли достигнет 1–1,4 триллиона долларов;

- Это в 5–6 раз больше, чем у нынешних лидеров, и Web3 on-chain банки смогут занять значительную долю.

1.4 Четыре основных источника дохода цифровых банков

A. Доля от комиссии за эквайринг (Interchange)

Каждый раз, когда клиент расплачивается картой, торговец платит 1–3% комиссии. Часть забирает платежная система (Visa/Mastercard), остальное — цифровой банк. Это основной источник дохода (у Chime — 70–90%).

B. Кредитные продукты

Кредитные карты, потребкредиты, BNPL приносят процентный доход. У традиционных банков 50–60% дохода — от кредитования; цифровые банки сначала привлекают депозиты и выпускают карты, а затем, накопив доверие и данные, выходят на кредитный рынок.

Кредитный портфель Nubank в Q3 2024 — около 21 миллиарда долларов, ROE — 30%, что намного выше среднего по традиционным банкам (15–18%), потому что Nubank фокусируется на необслуживаемых клиентах и строго контролирует риски.

C. Премиальные подписки

Абонплата 10–45 долларов в месяц за доступ к бизнес-залам в аэропортах, лучшему курсу обмена, крипто-трейдингу и другим привилегиям. Revolut Premium, Nubank Ultravioleta и др. получают с этого высокомаржинальный, предсказуемый регулярный доход.

D. Спред на валютных и крипто-операциях

Валютные и крипто-операции приносят доход за счет спреда. Revolut поддерживает более 80 криптовалют, в 2024 году доходы от wealth/crypto-сегмента быстро растут; в Латинской Америке клиенты массово меняют волатильную местную валюту на доллар или стейблкоины, что приносит особенно высокий доход.

Традиционные цифровые банки уже доказали лучшей юнит-экономикой: полностью цифровая банковская модель может охватить сотни миллионов пользователей и приносить десятки миллиардов долларов дохода.

А что если с первого дня заложить в ДНК «крипто-нативность»?

2. Эра Web3 on-chain цифровых банков наступает

Цифровой банк — конечная точка развития криптовалют. Эта идея способна вывести on-chain мир в массы. Каждый токенизированный реальный актив (RWA), каждый токен, каждый DeFi-продукт, каждый инвестиционный пул, каждый Layer1 или Layer2 блокчейн — всё on-chain нуждается в канале распространения. Новое поколение цифровых банков соединяет все точки.

Цифровые банки с помощью «оцифровки» перевернули традиционный банкинг; Web3 on-chain банки с помощью блокчейна и стейблкоинов перевернут цифровые банки.

Это не просто добавление вкладки «крипто» в существующее банковское приложение. Web3 on-chain банк с самого начала строится на блокчейн-архитектуре, полностью переосмысленной.

2.1 Чем отличается Web3 on-chain цифровой банк? — UR: реальный пример

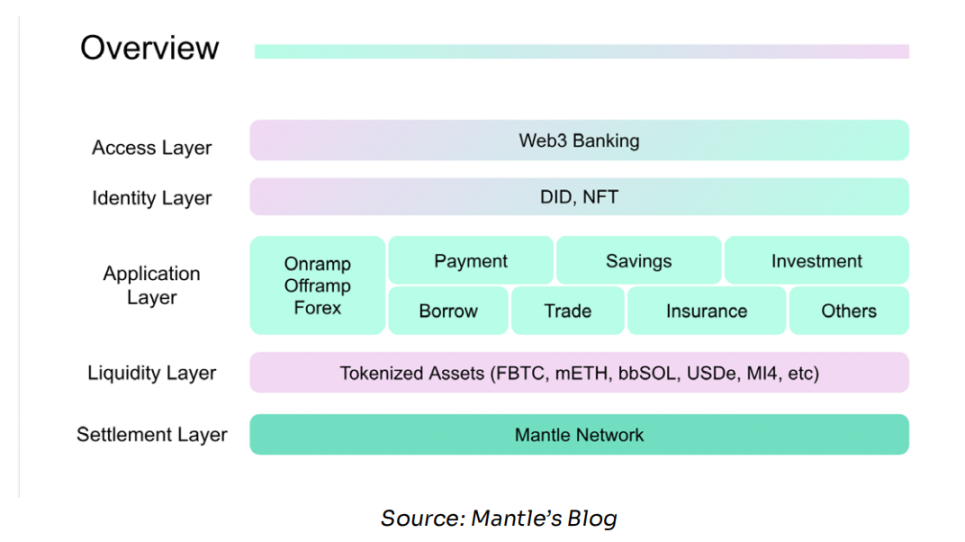

UR, поддерживаемый миллиардным казначейством Mantle, стартует в июне 2025 года (UTC+8) как Web3 on-chain цифровой банк. Пользователь может открыть швейцарский IBAN-счет, поддерживаются доллар, швейцарский франк, евро, юань, иена, сингапурский доллар, гонконгский доллар, депозиты обеспечены 1:1, а с помощью дебетовой карты Mastercard можно расплачиваться по всему миру. Все счета предоставляются лицензированным швейцарским финансовым институтом, а ядро системы интегрировано с токенизированными депозитами и NFT-идентификацией.

Ключ в архитектуре: UR глубоко интегрирован с Mantle Network (Ethereum L2) и его нативными продуктами — mETH (ликвидный стейкинг-токен) и MI4 (токенизированный денежный фонд). Таким образом, UR может предоставлять традиционные банковские сервисы (IBAN, дебетовая карта, фиат), а также позволяет пользователям получать доходы on-chain и DeFi-возможности.

Вот в чем главное отличие: у традиционного цифрового банка однослойная архитектура; Web3 on-chain банк разделяет слои: расчетный слой подключается к глобальному блокчейну, слой ликвидности — к токенизированным пулам и DeFi-протоколам, а пользовательский интерфейс остается привычно банковским.

Пользователю не нужно разбираться в Mantle или mETH, он видит только: «Годовая доходность по доллару XYZ%», «Обмен евро→доллар за секунды» (UTC+8). Блокчейн-инфраструктура незаметна, но обеспечивает лучшую экономику.

Банковская карта — это канал распространения; счет — инфраструктура. Мы считаем, что успешный цифровой банк должен быть «account-first»: создавать регулируемые именные мультивалютные счета, соединять традиционную финансовую систему, чтобы on-chain доллары можно было использовать для выплаты зарплат, оплаты счетов и накопления кредитной истории. Мы убеждены, что это путь к успешному цифровому банку, стирающему границы между фиатом и криптовалютой.

——Neo Liat Beng, COO UR

Теперь разберем четыре ключевых отличия этой архитектуры:

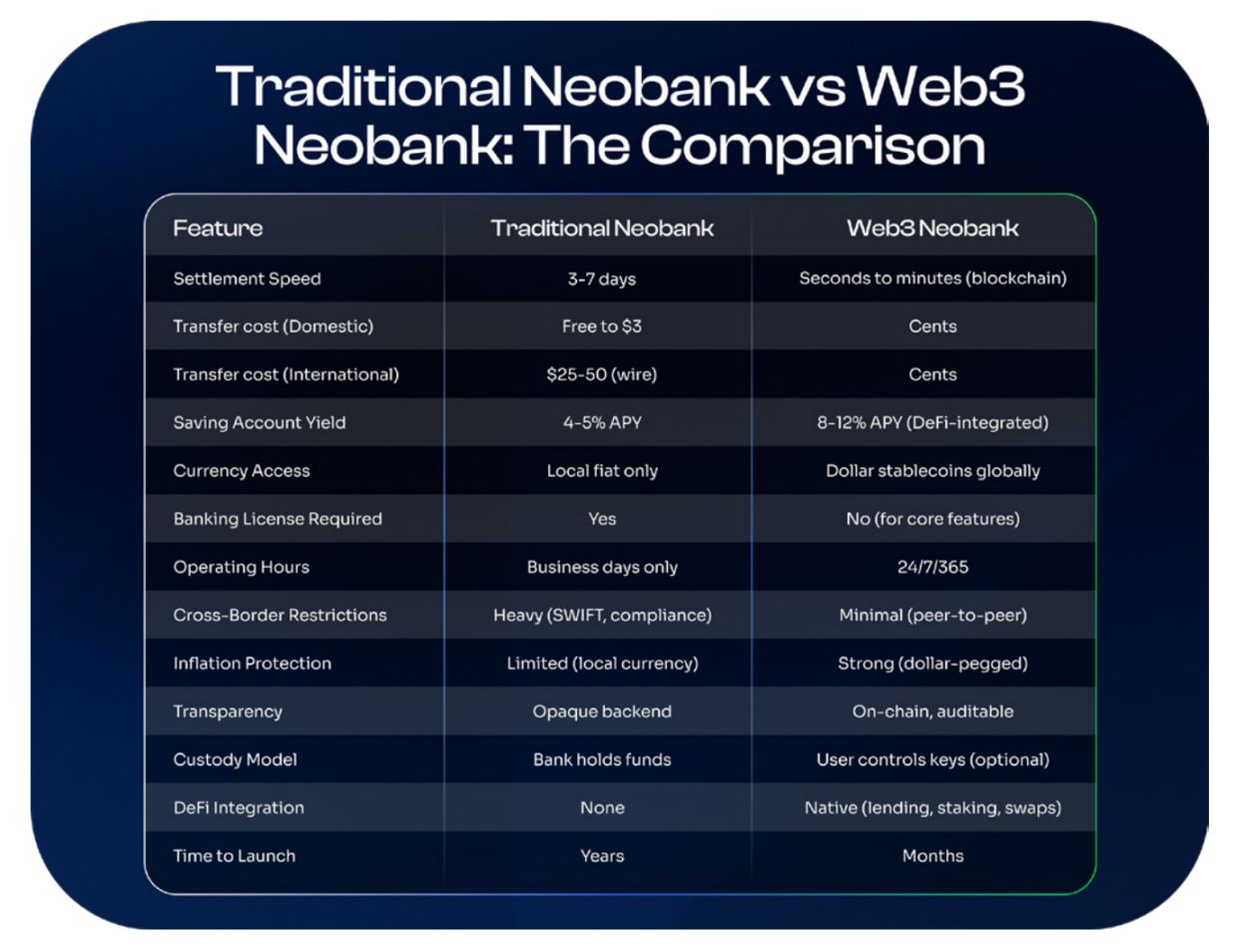

A. Финансовая инфраструктура на блокчейне

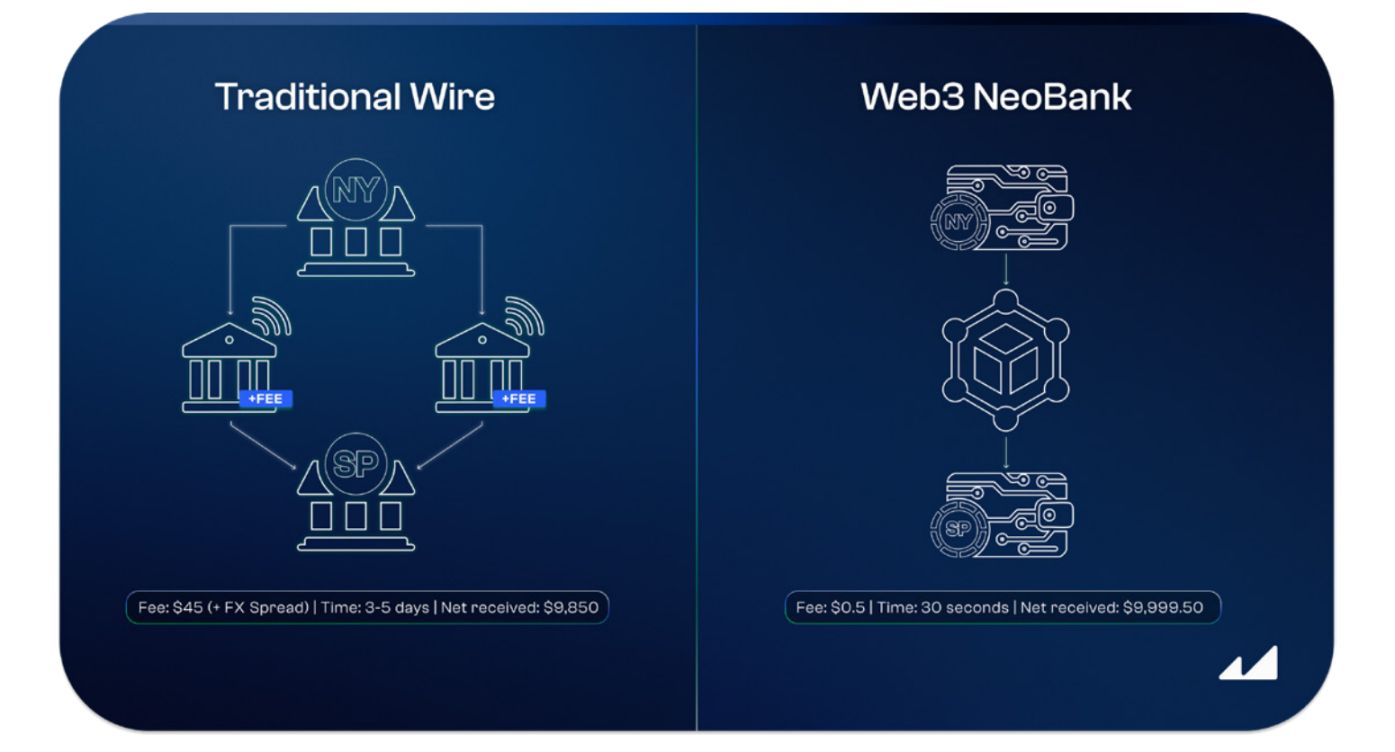

Традиционные цифровые банки работают на старых финансовых рельсах. Если вы переводите деньги через Revolut или Nubank, средства проходят через ACH (США), SEPA (Европа) и т.д., расчет занимает 3–7 рабочих дней; банковский перевод — еще дольше и стоит 25–50 долларов; SWIFT-перевод — минимум 5 дней, множество посредников забирают комиссию.

Web3 on-chain банк использует блокчейн для расчетов. Перевести USDC на другой конец света — это несколько секунд или минут (UTC+8), комиссия — менее 1 доллара (на Solana, Plasma и других быстрых сетях — даже менее 0,1 доллара). Нет выходных, праздников, посредников и задержек.

Реальный пример: перевод 10 000 долларов из Нью-Йорка в Сан-Паулу

- Традиционный банковский перевод: комиссия 45 долларов, 3–5 дней (UTC+8), посредники + курсовая разница, на счет поступает 9 850 долларов

- Web3 on-chain банк (USDC): комиссия 0,5 доллара, 30 секунд (UTC+8), на счет поступает 9 999,50 долларов

Это не теория — миллионы пользователей уже используют стейблкоины для международных переводов, потому что это дешевле и быстрее.

B. Счета в стейблкоинах

Традиционные цифровые банки предлагают только счета в местной валюте (бразильский реал, мексиканское песо, аргентинское песо). Чтобы получить долларовые активы, нужно открывать счет в США или платить огромную комиссию за обмен в местном банке.

Web3 on-chain банк сразу предоставляет счета в стейблкоинах (USDC, USDT), любой человек, где угодно, может в один клик получить активы, номинированные в долларах. Не нужен американский банк, местный вид на жительство или кредитная история — просто скачайте приложение и храните доллары on-chain.

В Латинской Америке это вопрос выживания: когда местная валюта обесценивается на 50% в год (Аргентина, Венесуэла), хранить доллары — не спекуляция, а «спасение».

C. Интеграция DeFi

Традиционные цифровые банки предлагают процент по сберегательным счетам, привязанный к ставке ЦБ. В США высокодоходные сберегательные счета дают 4–5% годовых (APY), что соответствует ставке ФРС; в Бразилии Nubank предлагает ставку, равную 100% CDI (бразильская межбанковская ставка), сейчас номинальный APY — 10–11%.

Но у бразильских пользователей есть ловушка: инфляция 4–6%, реал постоянно подвержен политическим и валютным колебаниям (в 2024 году обесценился к доллару более чем на 15%), и хотя номинально доходность по реалу 10%, в долларах она может быть отрицательной — проценты капают, но покупательная способность падает.

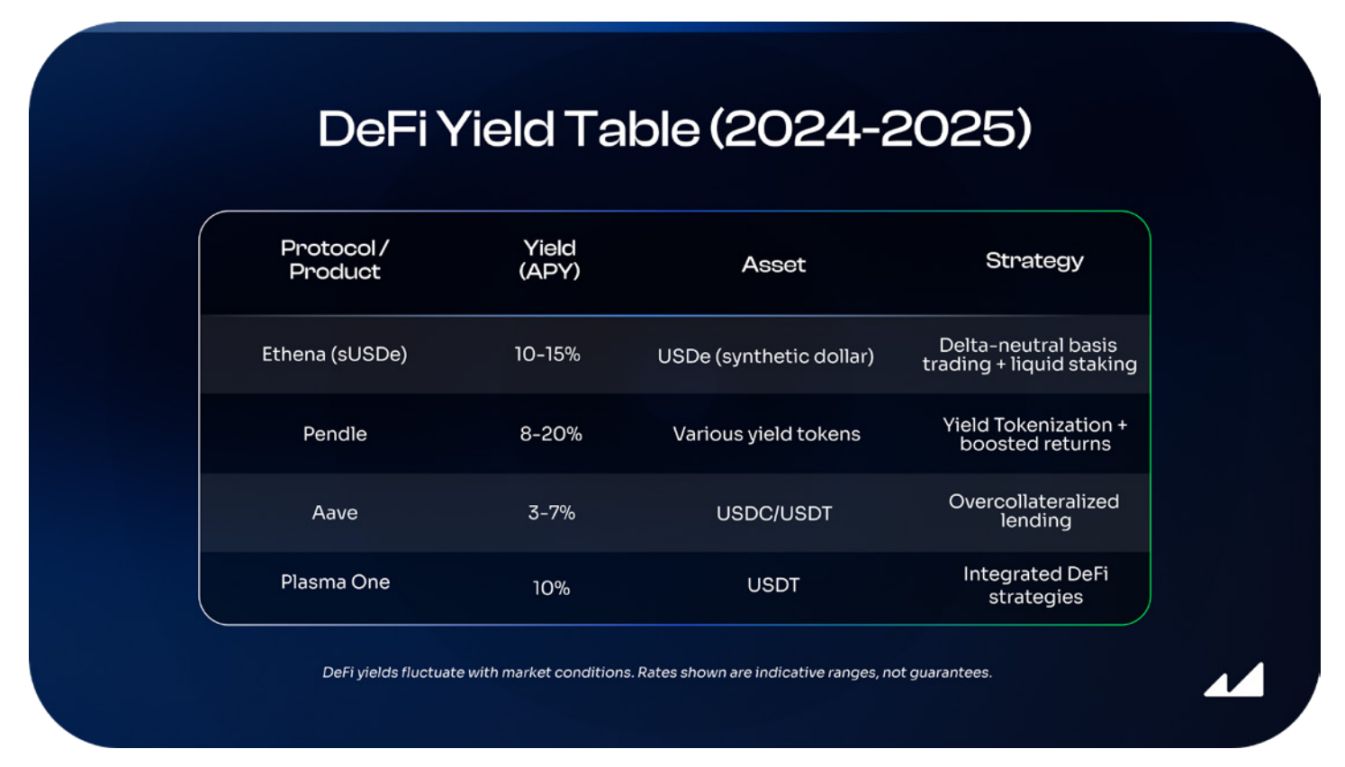

Web3 on-chain банк напрямую интегрирует DeFi-протоколы, позволяя зарабатывать на долларовых стейблкоинах и одновременно хеджировать инфляцию и девальвацию. Источники дохода включают:

- Сверхобеспеченное кредитование: выдача USDC/USDT заемщикам с обеспечением ≥150%

- Маркет-мейкинг: предоставление ликвидности для стейблкоин-пар на DEX

- On-chain пулы: профессиональные управляющие реализуют стратегии типа Delta-Neutral

- Награды за стейкинг: доход от валидаторов через ликвидные стейкинг-токены

- Токенизация дохода: на платформах типа Pendle можно торговать будущими доходами и использовать кредитное плечо

Для сравнения: обычный сберегательный счет Chase — 0,01% APY, Nubank — 10% APY, но валюта обесценивается на 15%. Для бразильцев выгоднее получать 12% APY на долларовых стейблкоинах через Ethena, чем 10% в реалах с ежегодной девальвацией.

Хотя такие доходы сопряжены с рисками смарт-контрактов и не застрахованы FDIC; DeFi-протоколы могут быть взломаны, стратегия delta-neutral Ethena зависит от нормальной работы деривативного рынка, а для высоких доходов на Pendle нужно глубокое понимание рынка облигаций. Но контекст определяет выбор. В странах с:

- Трехзначной инфляцией (Аргентина — 178%)

- Жестким валютным контролем (Венесуэла)

- Банковскими кризисами (Ливан, Турция, Нигерия)

- Политической нестабильностью и оттоком капитала

Риски DeFi часто оказываются «безопаснее» местных банков. Люди, пережившие заморозку счетов государством (Аргентина 2001, Бразилия 1990) или одномоментную девальвацию на 90%, считают «риск смарт-контракта» более контролируемым.

Для сотен миллионов людей по всему миру это очевидный выбор.

D. Без разрешений

Традиционный цифровой банк должен получить банковскую лицензию, пройти регуляторное одобрение, сотрудничать с лицензированными банками для страхования FDIC, заключить договор с Visa/Mastercard, соблюдать десятки местных финансовых правил — до первой сделки проходят годы и тратятся миллионы долларов на юридические и комплаенс-услуги.

Ключевые продукты Web3 on-chain банка (счета в стейблкоинах, доходы DeFi, p2p-переводы) можно запускать без разрешений:

- Дать пользователям держать USDC

- Интегрировать Aave для дохода

- On-chain переводы

Для этого не нужна банковская лицензия. От разработки до запуска — от нескольких недель до месяцев. Хотя для выпуска карт (Visa/Mastercard), фиатных шлюзов, KYC/AML всё равно нужны лицензии и партнеры, но основной продукт — стейблкоины + DeFi — можно запустить сразу, а карты и фиат добавить позже. Порог входа резко снижается, сроки вывода на рынок сокращаются.

Поэтому в 2025 году Web3 on-chain банки массово выходят на рынок:

- Инфраструктура готова → спрос подтвержден → регуляторная база создана (GENIUS Act)

- Строители могут двигаться на полной скорости.

Дисклеймер: содержание этой статьи отражает исключительно мнение автора и не представляет платформу в каком-либо качестве. Данная статья не должна являться ориентиром при принятии инвестиционных решений.

Вам также может понравиться

В криптоиндустрии нарастает скрытая война: 40% соискателей — северокорейские агенты?

Северокорейские агенты уже проникли в 15%-20% криптовалютных компаний, а 30%-40% заявок на вакансии в криптоиндустрии могут поступать от северокорейских агентов. Они действуют через удалённых сотрудников-агентов, используя вредоносное программное обеспечение и методы социальной инженерии для кражи средств и управления инфраструктурой. Северокорейские хакеры уже похитили более 3 миллиардов долларов в криптовалюте для финансирования ядерной программы.

На какие цели нацелились медведи с Уолл-стрит? Goldman Sachs раскрывает скрытые возможности для шортов на фоне волны AI

Данные показывают, что уровень коротких продаж на американском фондовом рынке достиг пятилетнего максимума, однако инвесторы не спешат бросать вызов крупным AI-компаниям, а вместо этого ищут так называемых "ложных бенефициаров" — тех, кто получил выгоду от ажиотажа вокруг AI, но не обладает ключевыми конкурентными преимуществами.

Aethir закрепляет лидерство в DePIN-вычислениях благодаря корпоративному росту: новая модель инфраструктуры вычислительных мощностей следующего поколения, основанная на реальных доходах

На фоне продолжающегося взрывного роста мирового спроса на AI-инфраструктуру традиционные централизованные облачные вычислительные системы постепенно начинают демонстрировать ограничения по емкости и эффективности. С быстрым проникновением обучения крупных моделей, AI-инференса и приложений-агентов, GPU трансформируются из "ресурса вычислительной мощности" в "стратегический инфраструктурный актив". В условиях этой структурной трансформации рынка Aethir использует модель децентрализованной физической инфраструктурной сети (DePIN), создав крупнейшую в отрасли и наиболее коммерциализированную корпоративную сеть вычислений на базе GPU, быстро укрепляя лидерские позиции в индустрии. Коммерческий прорыв масштабной вычислительной инфраструктуры: на сегодняшний день Aethir развернула по всему миру более 435 000 корпоративных GPU-контейнеров, охватывая новейшие аппаратные архитектуры NVIDIA, такие как H100, H200, B200 и B300, и предоставила корпоративным клиентам в совокупности более 1.4 миллиарда часов реальных вычислительных услуг. Только в третьем квартале 2025 года Aethir достигла выручки в 39.8 миллионов долларов, благодаря чему годовой регулярный доход (ARR) платформы превысил 147 миллионов долларов. Рост Aethir обусловлен реальным корпоративным спросом, включая AI-инференс, обучение моделей, крупные платформы AI-агентов, а также производственные рабочие нагрузки от мировых игровых издателей. Эта структура доходов знаменует собой первый случай появления подобных моделей в сегменте DePIN.

Анализ цен на криптовалюты 11-25: BITCOIN: BTC, ETHEREUM: ETH, SOLANA: SOL, RIPPLE: XRP, CELESTIA: TIA