После того как bitcoin снова достиг 90 000 долларов, впереди нас ждет рождественский праздник или рождественское падение?

В этом году на День благодарения благодарим за то, что bitcoin вернулся к отметке в 90 тысяч долларов.

Неважно, китайцы вы или иностранцы — все не могут избежать традиционного желания «хорошо провести праздник в кругу семьи». Четвертый четверг ноября — это День благодарения, один из главных традиционных праздников США.

А в этом году, возможно, больше всего благодарны участники крипторынка за то, что Bitcoin вновь достиг отметки 90 000 долларов.

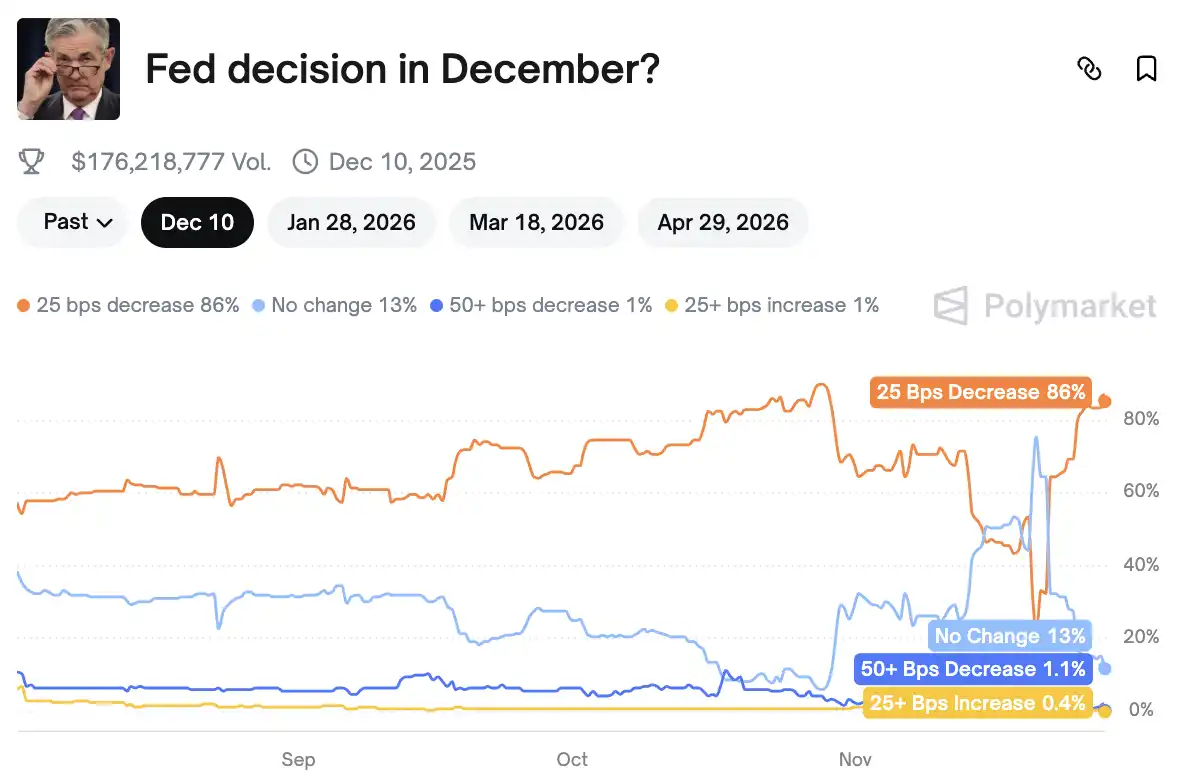

Помимо влияния «праздничного тренда», важную роль сыграла и «Бежевая книга», которая из-за шатдауна правительства неожиданно стала ключевым основанием для принятия решений. Вероятность снижения ставки ФРС в декабре взлетела с 20% неделю назад до 86%.

Когда ФРС меняет свою позицию, когда ведущие мировые экономики синхронно запускают «режим печатания денег», когда трещины в традиционной финансовой системе становятся все шире, криптоактивы стоят на пороге самого важного сезонного окна. Как открытие шлюзов глобальной ликвидности повлияет на направление криптоиндустрии? И что важнее — какой будет следующий праздник: Рождество или рождественская катастрофа?

Вероятность снижения ставки в декабре взлетела до 86%

Согласно данным Polymarket, вероятность того, что ФРС снизит ставку на 25 базисных пунктов на заседании в декабре, выросла примерно с 20% неделю назад до 86%. Это одна из основных причин недавнего роста Bitcoin, а причиной такого разворота стала экономическая «Бежевая книга».

Важный отчет, определяющий снижение ставки

В среду официально опубликована «Бежевая книга», подготовленная Федеральным резервным банком Далласа, которая собирает последние данные из 12 регионов США. Обычно это просто рутинный документ, но из-за шатдауна правительства и невозможности своевременного обновления ключевых экономических данных, этот отчет стал для FOMC редким и всеобъемлющим источником информации для принятия решений.

Другими словами, это одно из немногих окон, через которые ФРС может реально оценить состояние экономики на местах в условиях дефицита данных.

Общий вывод отчета очень прямолинеен: экономическая активность практически не изменилась, спрос на рабочую силу продолжает снижаться, давление на издержки компаний растет, а потребители становятся осторожнее в расходах. Под внешней стабильностью американской экономики начинают проявляться структурные ослабления.

Самая обсуждаемая часть отчета — описание изменений на рынке труда. За последние шесть недель на рынке труда США не появилось много позитивных сигналов. Около половины региональных ФРБ сообщили, что местные компании снижают желание нанимать сотрудников, а иногда и вовсе предпочитают не нанимать. Сложности с наймом заметно уменьшились во многих отраслях, что резко контрастирует с острой нехваткой рабочей силы в последние два года. Например, в зоне ответственности Atlanta Fed на юго-востоке США многие компании либо сокращают штат, либо восполняют только самые необходимые вакансии; а в зоне Cleveland Fed (Огайо, Пенсильвания и др.) некоторые ритейлеры сокращают персонал из-за падения продаж. Эти изменения означают, что ослабление рынка труда перестало быть отдельным явлением и постепенно распространяется на более широкие отрасли и регионы.

В то же время инфляционное давление хоть и описывается как «умеренное», но реальная ситуация для компаний сложнее, чем показывают цифры. Некоторые производственные и розничные компании по-прежнему испытывают давление роста издержек, одной из причин чего являются тарифы — например, пивоварня в зоне Minneapolis Fed сообщила, что рост цен на алюминиевые банки значительно увеличил производственные расходы. Но еще более сложной проблемой являются расходы на здравоохранение, которые упоминаются практически во всех регионах. Обеспечение сотрудников медицинской страховкой становится все дороже, и это не циклическая, а долгосрочная тенденция, которую сложно обратить вспять. Поэтому компаниям приходится делать трудный выбор между «повышением цен» и «сокращением прибыли». Некоторые перекладывают издержки на потребителей, что еще больше поднимает цены; другие пытаются поглотить издержки сами, что сокращает их прибыль. В любом случае это отразится в ближайшие месяцы на CPI и корпоративных прибылях.

Не менее важны изменения на стороне потребителей. Люди с высокими доходами по-прежнему поддерживают хорошие показатели премиального ритейла, но большинство американских семей сокращают расходы. В нескольких регионах отмечается, что потребители все хуже переносят рост цен, особенно семьи со средними и низкими доходами, которые в условиях ограниченного бюджета склонны откладывать или отказываться от необязательных покупок. Особенно показателен отклик автодилеров: после окончания федеральных налоговых субсидий продажи электромобилей резко замедлились, что говорит о том, что потребители стали осторожнее при крупных тратах, даже в ранее быстрорастущих отраслях.

Среди различных экономических потрясений влияние шатдауна правительства в этом отчете выделено особенно ярко. Продолжительность шатдауна стала рекордной, что напрямую ударило по доходам федеральных служащих, а их сокращение расходов снизило потребление на местах — например, в зоне Philadelphia Fed продажи автомобилей заметно упали. Но неожиданно оказалось, что шатдаун затронул экономику и другими путями. В некоторых аэропортах Среднего Запада из-за снижения числа пассажиров возник хаос, что замедлило и коммерческую активность. Некоторые компании столкнулись с задержками заказов. Эта цепная реакция показывает, что влияние шатдауна на экономику гораздо глубже, чем просто «приостановка функций правительства».

На более макроэкономическом уровне искусственный интеллект тихо меняет структуру экономики. Респонденты «Бежевой книги» отмечают тонкое «двойное явление»: с одной стороны, AI стимулирует рост инвестиций — например, производитель из зоны Boston Fed получил больше заказов из-за спроса на инфраструктуру AI; с другой стороны, некоторые компании сокращают начальные позиции, поскольку базовые задачи частично заменяются AI-инструментами. Даже в образовании есть похожие опасения — университеты Бостона сообщают, что многие студенты опасаются, что традиционные профессии будут подвержены влиянию AI, и предпочитают переходить на более «устойчивые» специальности, такие как Data Science. Это значит, что влияние AI на экономическую структуру уже проникает с отраслевого уровня на рынок труда.

Стоит отметить, что изменения, отраженные в «Бежевой книге», подтверждаются и последними данными. Признаки слабости рынка труда наблюдаются синхронно в нескольких регионах, а по ценам — индекс цен производителей (PPI) вырос всего на 2,7% в годовом выражении, что является минимумом с июля, а базовые цены продолжают снижаться, не демонстрируя признаков ускорения. Эти два показателя, напрямую связанные с денежно-кредитной политикой, заставляют рынок пересматривать дальнейшие действия ФРС.

Экономическая «усталость» распространилась на региональные ФРБ

Общенациональные тенденции видны в макроданных, но региональные отчеты ФРБ позволяют «приблизить камеру» к компаниям и семьям, показывая, что охлаждение экономики США не является однородным, а проявляется как «распределенная усталость».

На северо-востоке компании в зоне Boston Fed в целом сообщают о небольшом расширении экономической активности, продажи жилья после долгого застоя получили некоторый импульс. Но потребительские расходы лишь стабильны, занятость немного снизилась, а рост зарплат стал умеренным. Рост цен на продукты питания подталкивает вверх цены на продукты, но общее давление на цены остается под контролем, а прогнозы осторожно оптимистичны.

В Нью-Йорке ситуация заметно холоднее. Там экономическая активность умеренно снижается, многие крупные работодатели начали сокращать штат, занятость немного сократилась. Рост цен замедлился, но остался высоким; производство немного восстановилось, но потребительские расходы продолжают слабеть, только премиальный ритейл сохраняет устойчивость. Ожидания компаний по будущему в целом низкие, многие считают, что в ближайшее время экономика не улучшится.

Чуть южнее, в зоне Philadelphia Fed, описывается ситуация, когда «слабость появилась еще до шатдауна». Большинство отраслей переживают умеренное снижение, занятость также сокращается, давление на цены сужает пространство для жизни семей со средними и низкими доходами, а недавние изменения в политике правительства загнали многие малые и средние компании в угол.

Еще южнее, в зоне Richmond Fed, ситуация немного устойчивее. В целом экономика сохраняет умеренный рост, потребители колеблются при крупных покупках, но повседневные расходы медленно растут. Производственная активность немного сократилась, другие отрасли примерно на прежнем уровне. Существенных изменений в занятости нет, работодатели предпочитают сохранять текущие команды, зарплаты и цены растут умеренно.

В зоне Atlanta Fed, охватывающей юг, ситуация больше напоминает «стагнацию»: экономическая активность в целом стабильна, занятость стабильна, цены и зарплаты растут умеренно. Рост розничных продаж замедлился, туризм немного снизился, рынок недвижимости по-прежнему под давлением, но коммерческая недвижимость демонстрирует признаки стабилизации. Спрос на энергию немного вырос, производство и транспорт работают на низких оборотах.

В центральной зоне St. Louis Fed экономическая активность и занятость «без существенных изменений», но из-за шатдауна спрос продолжает снижаться. Цены растут умеренно, но компании опасаются, что в ближайшие шесть месяцев рост ускорится. Под двойным давлением замедления экономики и роста издержек деловое доверие в регионе стало слегка пессимистичным.

Собрав эти региональные отчеты вместе, можно увидеть контуры экономики США: нет всеобщей рецессии, но и явного восстановления нет — усталость проявляется по-разному в разных местах. Именно этот набор «разной температуры» региональных примеров заставляет ФРС перед следующим заседанием столкнуться с более реальной проблемой — высокая ставка начинает сказываться во всех уголках экономики.

Позиция чиновников ФРС меняется

Если «Бежевая книга» достаточно ясно показывает «выражение лица» реальной экономики, то заявления чиновников ФРС за последние две недели еще больше раскрывают тихий разворот политики. Незначительные изменения в тоне могут показаться просто корректировкой формулировок, но на этом этапе любое изменение «температуры» риторики часто означает сдвиг во внутренней оценке рисков.

Несколько ключевых чиновников одновременно начали подчеркивать один и тот же факт: экономика США охлаждается, цены падают быстрее ожиданий, а замедление рынка труда «вызывает тревогу». По сравнению с прошлогодней почти единогласной позицией «необходимо сохранять достаточно жесткую политику», тон стал заметно мягче. Особенно осторожно стали высказываться по поводу занятости — некоторые чиновники все чаще используют слова «стабильность», «замедление», «движение к балансу», а не «перегрев».

Такая риторика редко встречается на поздних стадиях «ястребиного» цикла, она скорее выражает мысль: «Мы видим некоторые начальные признаки, возможно, текущая политика уже достаточно жесткая».

Некоторые чиновники даже прямо заявили, что чрезмерное ужесточение политики приведет к ненужным экономическим рискам. Само появление этой фразы — уже сигнал: если они начинают опасаться побочных эффектов «чрезмерного ужесточения», значит, политика перестает быть односторонней и переходит в фазу тонкой настройки и баланса.

Эти изменения не остались незамеченными рынком. Трейдеры на рынке ставок отреагировали первыми, цены на фьючерсы заметно изменились за считанные дни. Ожидания снижения ставки, которые раньше считались возможными «не раньше середины следующего года», постепенно сдвинулись на весну. Еще несколько недель назад никто не осмеливался открыто обсуждать «снижение ставки до середины года», а теперь это уже часть базовых прогнозов многих инвестбанков. Логика рынка проста:

Если занятость продолжит слабеть, инфляция продолжит снижаться, а экономический рост будет долго оставаться около нуля, то слишком высокая ставка только усугубит проблемы. В итоге ФРС придется выбирать между «сохранением ужесточения» и «предотвращением жесткой посадки экономики», и по текущим признакам чаша весов начинает склоняться.

Поэтому, когда «Бежевая книга» показывает, что температура экономики становится «прохладной», изменение позиции ФРС и переоценка рынком начинают подтверждать друг друга. Формируется единая логика: экономика США не падает стремительно, но ее энергия постепенно иссякает; инфляция не исчезла полностью, но движется в сторону «контролируемой»; политика не развернулась явно, но уже не столь решительно ужесточена, как в прошлом году.

Новый цикл глобальной ликвидности

Тревоги за 11,5 триллионов новых долгов Японии

Пока в США ожидания смягчаются, ведущие зарубежные экономики тоже тихо подталкивают «глобальную реинфляцию», например, Япония.

Масштаб нынешней программы стимулирования Японии намного больше, чем ожидалось. 26 ноября несколько СМИ со ссылкой на информированные источники сообщили, что правительство премьер-министра Sanae Takaichi выпустит не менее 11,5 триллионов иен новых облигаций (около 73,5 млрд долларов) для финансирования последнего пакета стимулов. Это почти вдвое больше бюджета стимулов времен Shigeru Ishiba в прошлом году. То есть, японская фискальная политика сменила курс с «осторожности» на «необходимо поддерживать экономику».

Хотя власти ожидают, что налоговые поступления в этом финансовом году достигнут рекордных 80,7 триллионов иен, рынок не спокоен. Инвесторов больше беспокоит долгосрочная фискальная устойчивость Японии. Это объясняет, почему иена в последнее время активно распродается, доходность японских гособлигаций взлетела до максимума за 20 лет, а доллар к иене держится на высоких уровнях.

Ожидается, что этот пакет стимулов принесет реальный рост ВВП на 24 триллиона иен, что эквивалентно примерно 26,5 млрд долларов.

Внутри Японии также пытаются сдержать краткосрочную инфляцию с помощью субсидий, например, по 7 000 иен на домохозяйство на коммунальные услуги в течение трех месяцев для стабилизации потребительских настроений. Но более глубокое влияние связано с движением капитала — ослабление иены заставляет все больше азиатских инвесторов искать новые направления, и криптоактивы оказываются на переднем крае этой кривой риска.

Криптоаналитик Ash Crypto уже обсуждает японский «печатный станок» вместе с разворотом политики ФРС, считая, что это продлит цикл склонности к риску до 2026 года. А давний сторонник Bitcoin Dr. Jack Kruse трактует ситуацию еще проще: высокая доходность японских облигаций — это сигнал давления на фиатную систему, а Bitcoin — один из немногих активов, которые могут доказать свою состоятельность в таком цикле.

Долговой кризис Великобритании напоминает 2008 год

Теперь посмотрим на Великобританию, где недавно разгорелся очередной скандал.

Если Япония «заливает» экономику деньгами, а Китай старается удержать баланс, то британская фискальная политика сейчас больше похожа на то, как если бы в протекающий трюм продолжали добавлять груз. Последний бюджет вызвал коллективное недовольство в лондонских финансовых кругах.

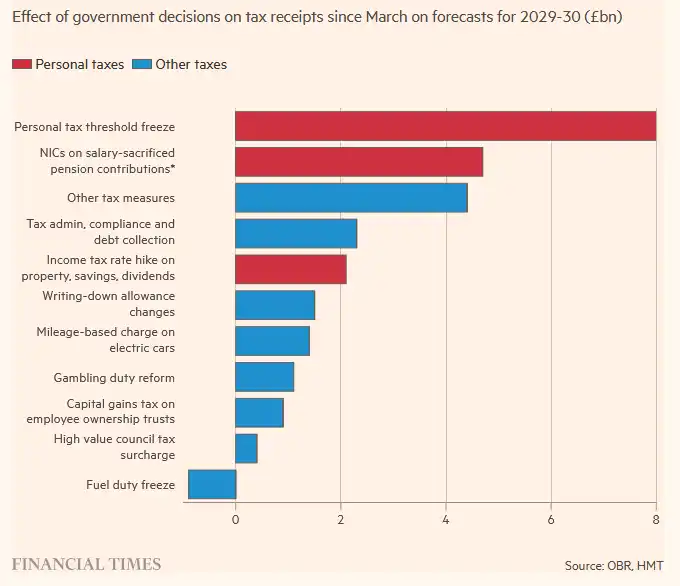

Institute for Fiscal Studies, один из самых авторитетных аналитических центров, дал однозначную оценку: «Сначала тратить, потом платить». То есть расходы увеличиваются сразу, а повышение налогов откладывается на несколько лет — это классическая схема «оставить проблему будущему правительству».

Самое заметное в бюджете — продление заморозки порога подоходного налога. Эта, казалось бы, техническая мера принесет казначейству 12,7 млрд фунтов в 2030-31 финансовом году. По прогнозу Office for Budget Responsibility, к концу бюджетного цикла четверть работников Великобритании окажутся в налоговой категории 40%. Это значит, что даже если депутаты-лейбористы аплодируют повышению налогов на арендодателей и дивиденды, основное бремя по-прежнему ляжет на обычных наемных работников.

Кроме того, новые налоги следуют один за другим: льготы по пенсионным схемам будут ограничены, что принесет почти 5 млрд фунтов к 2029-30 году; с 2028 года на недвижимость стоимостью более 2 млн фунтов будет введен ежегодный «налог на роскошь»; с 2026 года налог на дивиденды вырастет на два процентных пункта, базовая и повышенная ставки достигнут 10,75% и 35,75%. Все эти, казалось бы, «налоги на богатых» в итоге косвенно затронут все общество.

Взамен налогов — немедленное расширение социальных расходов. По расчетам OBR, к 2029-30 году годовые расходы на соцподдержку превысят прежние прогнозы на 16 млрд фунтов, включая дополнительные расходы из-за отмены лимита на пособия на двух детей. Контуры фискального давления становятся все отчетливее: краткосрочные политические дивиденды, долгосрочная фискальная дыра.

Реакция на этот бюджет оказалась сильнее, чем в прошлые годы, отчасти потому, что фискальный разрыв Великобритании уже не просто «немного увеличился», а приблизился к уровню кризиса. За последние 7 месяцев правительство заняло 117 млрд фунтов — почти столько же, сколько было потрачено на спасение всей банковской системы во время кризиса 2008 года. Иначе говоря, нынешняя долговая дыра Великобритании достигла кризисных масштабов без самого кризиса.

Даже обычно сдержанная Financial Times на этот раз использовала слово «brutal», отметив, что правительство до сих пор не понимает самого главного: в условиях долгосрочного экономического застоя попытки закрыть дыру постоянным повышением налогов обречены на провал.

Рынок стал крайне пессимистичен по отношению к Великобритании: «денег больше нет», а у правящей партии нет реального плана роста, остается только повышать налоги, снижать производительность и мириться с ростом безработицы. После дальнейшего расширения фискального разрыва долг, скорее всего, будет «фактически монетизирован» — и в итоге давление ляжет на фунт, который станет «клапаном для выхода» с рынка.

Вот почему все больше аналитиков из традиционных финансов переходят к крипторынку, и некоторые прямо делают вывод: когда валюта начинает пассивно обесцениваться, а работники и люди без активов оказываются на краю пропасти, единственное, что не может быть произвольно размыто — это твердые активы. В том числе Bitcoin.

Рождество или рождественская катастрофа?

Каждый год в конце года рынок задает привычный вопрос: в этом году будет «Рождество» или «рождественская катастрофа»?

День благодарения почти прошел, и его «сезонный позитив» для американского рынка обсуждается уже десятки лет.

В этом году отличие в том, что корреляция между крипторынком и американскими акциями уже близка к 0,8, и динамика роста и падения почти синхронна. Сигналы накопления на блокчейне усиливаются, а низкая ликвидность в праздники часто превращает любой рост в «вакуумный отскок».

Криптосообщество также постоянно подчеркивает: праздники — это окно, когда легче всего возникают краткосрочные тренды. Низкий объем торгов означает, что даже небольшой спрос может вывести цену из зоны плотных сделок, особенно когда настроение рынка прохладное, а активы стабильны.

Можно почувствовать, что консенсус формируется: если после Black Friday на американском рынке начнется небольшой отскок, криптоактивы отреагируют наиболее резко; а Ethereum многие институциональные инвесторы рассматривают как «высокобета-актив, аналогичный малым акциям».

Далее, если перевести взгляд с Дня благодарения на Рождество, суть обсуждения смещается с вопроса «вырастет ли рынок» на «продлится ли этот сезонный отскок до следующего года».

Так называемый «рождественский ралли» впервые был предложен в 1972 году основателем Stock Trader’s Almanac Yale Hirsch и постепенно стал одним из сезонных эффектов американского рынка: в последние 5 торговых дней декабря и первые 2 дня января акции США обычно растут.

За последние 73 года индекс S&P 500 рос в 58 случаях из 73 в период вокруг Рождества, вероятность успеха — почти 80%.

Более того, если рождественское ралли происходит, это может быть предвестником хорошего года для рынка. По анализу Yale Hirsch, если рождественское ралли, первые пять торговых дней нового года и январский барометр все положительны, то и год, скорее всего, будет удачным для американского рынка.

Иными словами, эти последние дни года — самый показательный микроиндикатор за весь год.

Для Bitcoin четвертый квартал исторически был самым благоприятным для запуска тренда. Как в ранние времена майнинга, так и позже, когда институциональные инвесторы формировали портфели, Q4 всегда был «сезоном правой стороны». А в этом году добавились новые переменные: ожидания снижения ставки в США, улучшение ликвидности в Азии, рост прозрачности регулирования и возвращение институциональных позиций.

В итоге вопрос становится более практичным: если американский рынок войдет в рождественское ралли, Bitcoin вырастет еще сильнее? А если нет, сможет ли Bitcoin расти самостоятельно?

Все это определит, будет ли для участников криптоиндустрии это Рождество или рождественская катастрофа.

Дисклеймер: содержание этой статьи отражает исключительно мнение автора и не представляет платформу в каком-либо качестве. Данная статья не должна являться ориентиром при принятии инвестиционных решений.

Вам также может понравиться

Bitcoin готовится к «многообещающему новому году», несмотря на худший ноябрь за последние 7 лет

Когда отлив, мы наконец видим будущее: когда мы говорим о цене, на самом деле мы говорим о будущем

От «кто платит — тому и дают» к «дают только нужным людям»: следующему поколению Launchpad предстоит перетасовка

Платформы Launchpad нового поколения, возможно, смогут помочь решить проблему запуска сообществ в сфере криптовалют, которую airdrop до сих пор не смог решить.

Balancer планирует распределить 8 миллионов долларов из восстановленных средств после эксплойта на 128 миллионов долларов

Balancer предложил план по распределению около $8 миллионов спасённых средств после крупного взлома, в результате которого из его хранилищ в начале этого месяца было выведено свыше $128 миллионов. Было отмечено, что шесть «белых хакеров» восстановили примерно $3,86 миллиона во время атаки.