Том Лі заявляє: "ETH справедлива вартість — $60,000", Андре Канг відповідає, називаючи його "як розумово відсталого"

Ендрю Канг вважає, що Том Лі просто малює лінії під виглядом технічного аналізу, щоб підкріпити власні упередження.

Original Title: Tom Lee's ETH Thesis is Retarded

Original Author: Andrew Kang, Partner at Mechanism Capital

Original Translation: Azuma, Odaily

Примітка редактора: Відтоді як Tom Lee став головою BitMine і виступив за безперервне накопичення ETH через DAT, Tom Lee став головним ETH-биком у галузі. На різних нещодавніх публічних заходах Tom Lee постійно підкреслював очікування зростання ETH, використовуючи різні логіки, і навіть сміливо заявив, що справедлива вартість ETH повинна становити $60,000.

Однак не всі погоджуються з логікою Tom Lee. Партнер Mechanism Capital Andrew Kang учора ввечері опублікував великий матеріал, спростовуючи погляди Tom Lee, відкрито висміюючи його як "retarded".

Крім того, Andrew Kang у квітні цього року під час загальної корекції ринку передбачив, що ETH впаде нижче $1,000. Він також висловлював ведмежі погляди під час подальшого зростання ETH... Позиції формують мислення, тому його позиція може бути на протилежному полюсі від Tom Lee. Рекомендується всім ставитися до цього діалектично.

Нижче наведено оригінальний матеріал Andrew Kang у перекладі Odaily.

У нещодавній статті фінансового аналітика, яку я прочитав, теорію ETH Tom Lee можна описати як "одну з найдурніших". Давайте проаналізуємо його тези одну за одною. Теорія Tom Lee ґрунтується переважно на таких ключових моментах.

· Прийняття stablecoin та RWA (Real World Asset);

· Аналогія "цифрової нафти";

· Інституції купуватимуть і стейкатимуть ETH, забезпечуючи безпеку мережі токенізації активів і використовуючи його як операційний капітал;

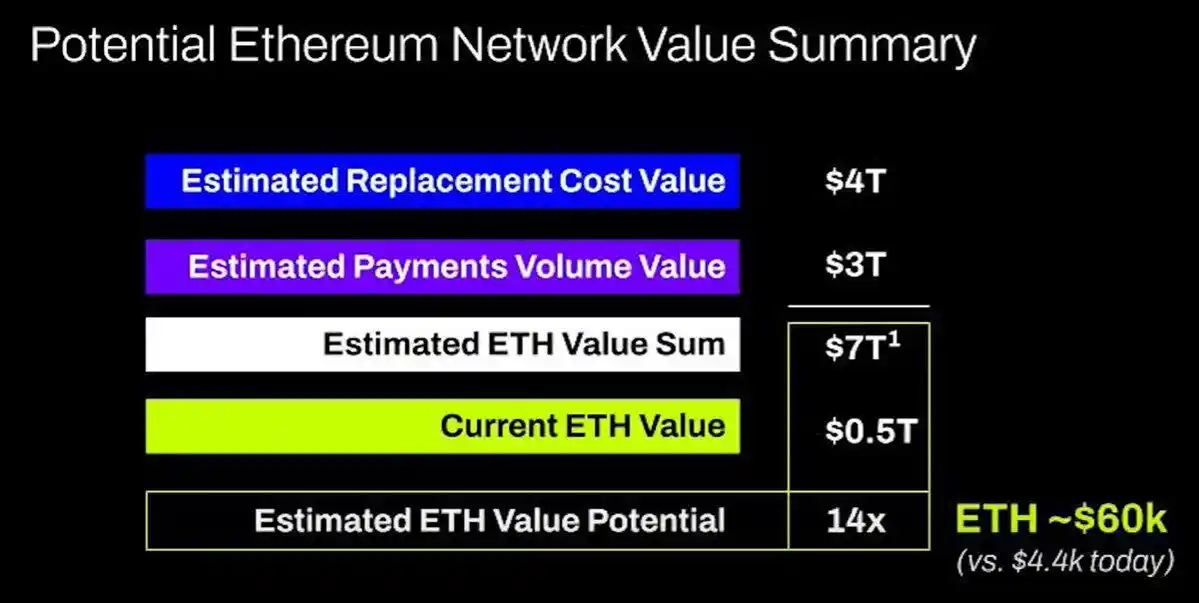

· ETH буде еквівалентний сумарній вартості всіх компаній фінансової інфраструктури;

· Технічний аналіз;

I. Прийняття Stablecoin та RWA

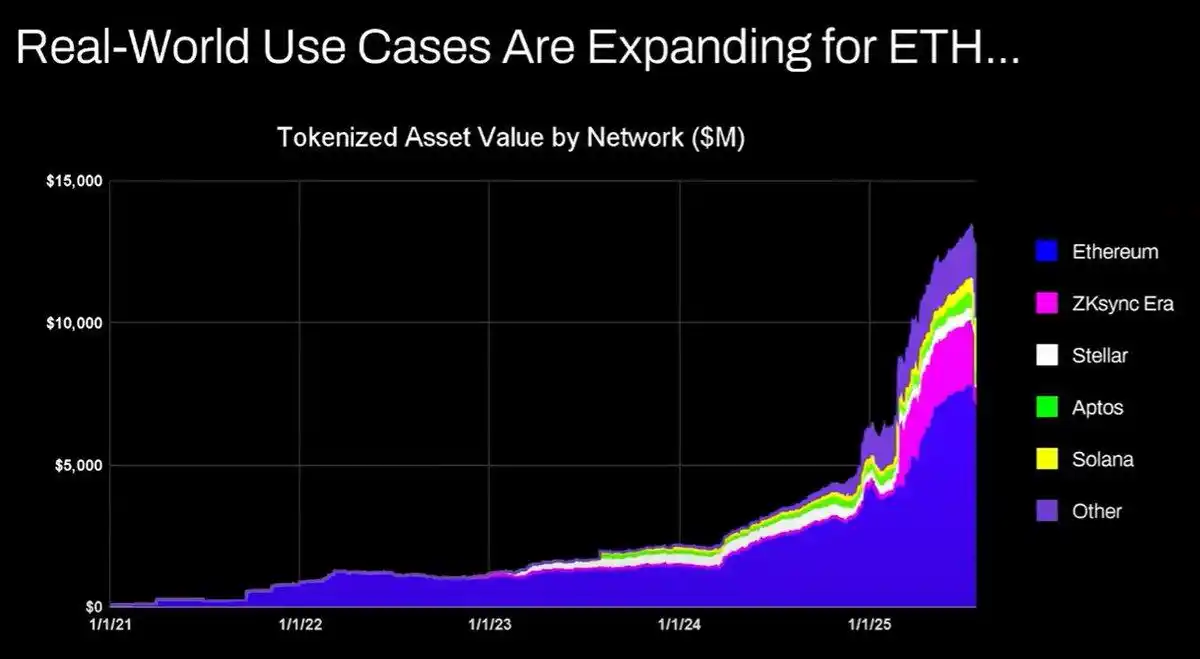

Аргумент Tom Lee полягає в тому, що активність stablecoin і токенізації активів зростатиме, що підвищить обсяг транзакцій і, відповідно, дохід ETH від комісій. На перший погляд це може здатися логічним, але швидкий аналіз даних показує, що реальність інша.

З 2020 року вартість токенізованих активів і обсяг торгівлі stablecoin зросли у 100-1000 разів. Однак аргумент Tom Lee фундаментально неправильно розуміє механізм накопичення вартості Ethereum — він змушує людей вірити, що комісії мережі зростатимуть пропорційно, але насправді дохід Ethereum від комісій залишився на рівні 2020 року.

Причини такого результату наступні:

· Мережа Ethereum підвищує ефективність транзакцій через оновлення;

· Активність stablecoin і токенізації активів переходить на інші блокчейни;

· Комісії, що генеруються токенізацією малоліквідних активів, мінімальні — співвідношення між токенізованою вартістю та доходом ETH не є прямо пропорційним. Можна токенізувати облігацію на $100 мільйонів, але якщо вона торгується лише раз на два роки, скільки комісії це принесе ETH? Можливо, лише $0.1, у той час як комісія від однієї транзакції USDT значно перевищує цю суму.

Можна токенізувати активи на трильйони доларів, але якщо ці активи не торгуються часто, це може додати лише $100,000 до вартості ETH.

Чи зростатимуть обсяги транзакцій і комісії у блокчейнах? Так.

Однак більшість комісій буде захоплено іншими блокчейнами з сильнішими командами з розвитку бізнесу. У процесі перенесення традиційних фінансових транзакцій у блокчейн інші проекти побачили цю можливість і активно захоплюють ринок. Solana, Arbitrum і Tempo вже досягли певних ранніх успіхів, а навіть Tether підтримує два нових блокчейни для stablecoin (Plasma і Stable), сподіваючись перевести обсяги торгів USDT на свої власні ланцюги.

II. Аналогія "цифрової нафти"

Нафта по суті є товаром. Реальна ціна нафти з урахуванням інфляції залишалася в тому ж діапазоні протягом століття, іноді коливаючись і повертаючись до початкової позиції.

Я частково погоджуюся з думкою Tom Lee, що ETH можна розглядати як товар, але це не обов'язково є бичачим сигналом. Я не зовсім впевнений, що саме Tom Lee намагається донести тут.

III. Інституції купуватимуть і стейкатимуть ETH, забезпечуючи як безпеку мережі, так і операційний капітал

Чи вже великі банки та інші фінансові інституції купили ETH на свої баланси? Ні.

Чи оголосили вони про плани купувати ETH? Ні.

Чи будуть банки накопичувати бочки газу, оскільки постійно платять за енергію? Ні, ці витрати не настільки значні; вони платитимуть лише за потреби.

Чи купуватимуть банки акції провайдерів зберігання активів, якими вони користуються? Ні.

IV. ETH буде еквівалентний сумарній вартості всіх компаній фінансової інфраструктури

Я справді не маю слів. Це знову фундаментальне нерозуміння накопичення вартості, чиста фантазія, навіть не варта обговорення.

V. Технічний аналіз

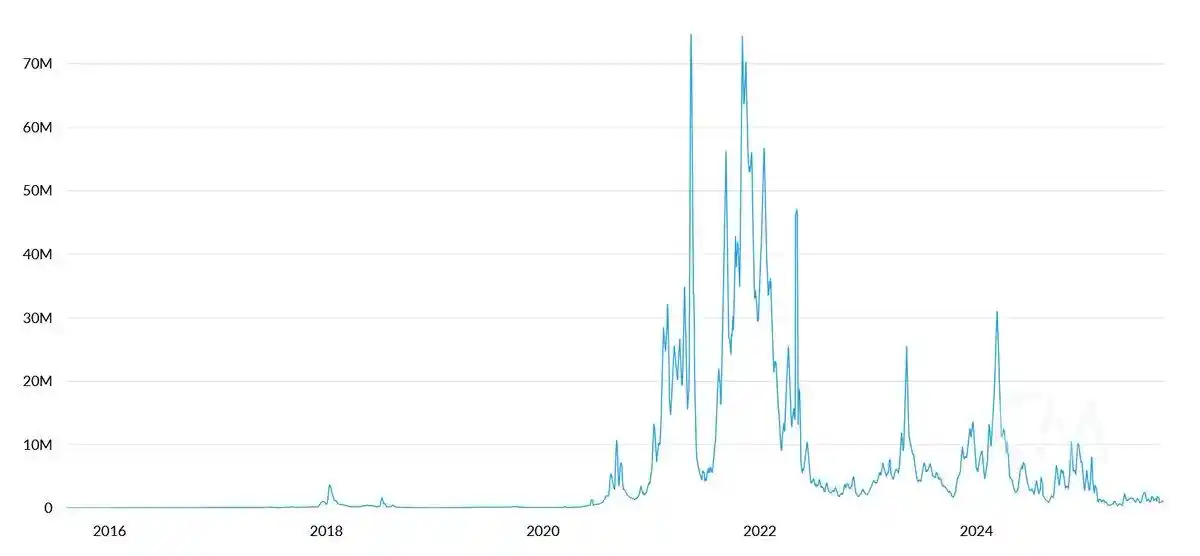

Особисто я дуже люблю технічний аналіз і вважаю, що при об'єктивному підході він дійсно може дати багато цінної інформації. На жаль, Tom Lee, здається, використовує технічний аналіз як привід, щоб сліпо малювати лінії на підтримку своїх упереджень.

Об'єктивно дивлячись на цей графік, найочевиднішою рисою є те, що ETH знаходиться у стійкому багаторічному діапазоні консолідації — це нагадує широкий діапазон цін на нафту за останні три десятиліття — просто стан діапазону, і нещодавно ETH не зміг пробити опір після тестування верхньої межі діапазону. З технічної точки зору, ETH демонструє ведмежий сигнал, і не можна виключати можливість його довгострокового коливання в діапазоні $1000 - $4800.

Те, що актив раніше переживав параболічне зростання, не означає, що ця тенденція триватиме нескінченно.

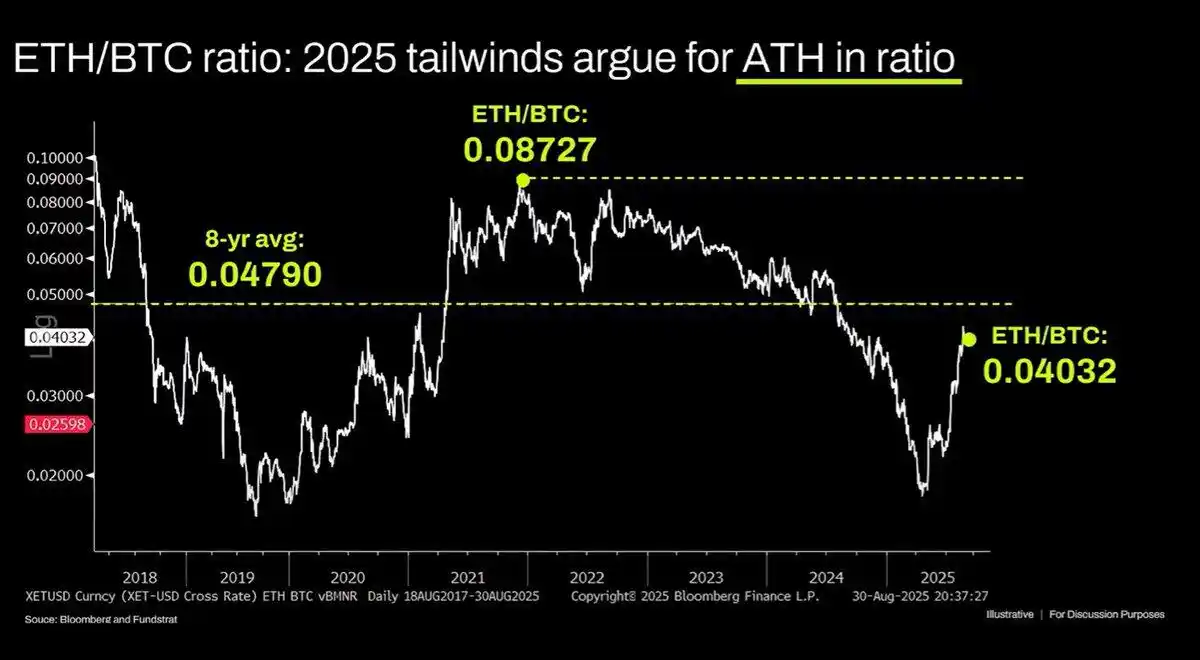

Довгостроковий графік ETH/BTC також неправильно інтерпретується. Хоча він дійсно знаходиться у багаторічному діапазоні консолідації, протягом останніх трьох років він загалом обмежений низхідним трендом, а нещодавнє відновлення лише торкнулося довгострокового рівня підтримки. Цей низхідний тренд корениться у насиченні наративу Ethereum, коли фундаментальні показники не можуть підтримати зростання оцінки, і ці фундаментальні фактори досі суттєво не змінилися.

Оцінка Ethereum по суті є продуктом фінансового когнітивного дисонансу. Справедливо кажучи, ця когнітивна упередженість дійсно може підтримувати значну ринкову капіталізацію (див. XRP), але її підтримка не є безмежною. Макроекономічна ліквідність тимчасово підтримує рівень ринкової вартості ETH, але якщо не відбудеться значних структурних змін, ймовірно, ETH залишиться у тривалому періоді відставання.

Відмова від відповідальності: зміст цієї статті відображає виключно думку автора і не представляє платформу в будь-якій якості. Ця стаття не повинна бути орієнтиром під час прийняття інвестиційних рішень.

Вас також може зацікавити

Ранковий звіт Mars | Крипторинок повністю відновлюється, bitcoin знову перевищує 94,5 тисяч доларів; Проект закону «CLARITY» очікується до оприлюднення цього тижня

Криптовалютний ринок повністю відновився, bitcoin перевищив 94 500 доларів США, ак�ції американських компаній, пов'язаних із криптовалютами, здебільшого зросли; Конгрес США просуває законопроєкт CLARITY щодо регулювання криптовалют; голова SEC заявив, що багато ICO не є цінними паперами; великі гравці мають значний нереалізований прибуток по довгих позиціях на ETH. Резюме створено Mars AI. Це резюме було згенеровано моделлю Mars AI, точність і повнота змісту все ще вдосконалюються.

Велика трансформація Федеральної резервної системи: від QT д�о RMP, як ринок радикально зміниться у 2026 році?

У статті обговорюється передумови, механізми та вплив на фінансові ринки стратегії Reserve Management Purchases (RMP), яку Федеральна резервна система запровадить у 2025 році після закінчення Quantitative Tightening (QT). RMP розглядається як технічна операція, спрямована на підтримку ліквідності фінансової системи, але ринок інтерпретує її як приховану політику пом’якшення. У статті аналізується потенційний вплив RMP на ризикові активи, регуляторну структуру та фіскальну політику, а також надаються стратегічні рекомендації для інституційних інвесторів. Резюме створено Mars AI Модель Mars AI перебуває на стадії ітераційного оновлення, тому точність і повнота змісту можуть змінюватися.

Allora інтегрує мережу TRON, надаючи розробникам децентралізовані прогнози на основі штучного інтелекту

Підвищення ставки в �Японії: чи зможе Bitcoin протистояти краще, ніж очікувалося?