Даліо попереджає: новий раунд кількісного пом’якшення штовхає ринок до критичної точки бульбашки

Автор: @RayDalio

Перекладач: Діндан, Odaily

Оригінальна назва: Чому майбутнє кількісне пом’якшення — це машина для створення бульбашок?

Чи бачили ви, як Федеральна резервна система оголосила про припинення кількісного скорочення (QT) і запуск кількісного пом’якшення (QE)? Хоча офіційно це називають лише «технічною операцією», у будь-якому разі це є суттєвим заходом пом’якшення. Для мене це один із сигналів, на які варто уважно звертати увагу, щоб відстежувати хід «Великого боргового циклу (Big Debt Cycle)», який я описав у своїй попередній книзі.

Як сказав голова Powell: «...У певний момент ми хочемо, щоб резерви почали поступово зростати, щоб відповідати розширенню банківської системи та економіки. Тому ми в певний момент почнемо збільшувати резерви...»

Скільки саме резервів збільшить Федеральна резервна система — це те, за чим нам потрібно уважно стежити далі.

Оскільки одне з основних завдань Федеральної резервної системи — контролювати «розмір банківської системи» під час активного зростання активів, ми повинні звертати увагу як на темпи пом’якшення через зниження ставок, так і на швидкість розширення балансу. Конкретніше, якщо в майбутньому виникнуть такі обставини:

—— Баланс явно розширюється;

—— Ставки постійно знижуються;

—— Фіскальний дефіцит залишається величезним;

Тоді це можна вважати типовою ситуацією, коли «Міністерство фінансів та Федеральна резервна система співпрацюють, щоб стимулювати економіку шляхом монетизації державного боргу».

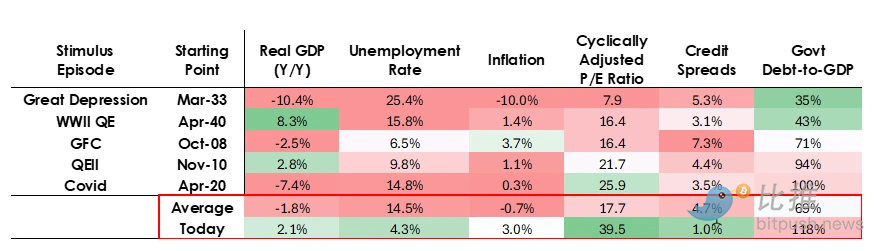

Якщо така ситуація виникає, коли приватний кредит та кредитування на ринку капіталу залишаються сильними, фондовий ринок досягає нових максимумів, кредитні спреди низькі, рівень безробіття близький до історичних мінімумів, інфляція перевищує ціль, а акції, пов’язані з AI, перебувають у фазі бульбашки (що підтверджується моїми індикаторами бульбашок), на мою думку, політика стимулювання Федеральної резервної системи фактично створює бульбашку.

З огляду на те, що уряд і багато політиків нині виступають за значне послаблення обмежень, щоб досягти «капіталістичного стрибка зростання» за допомогою монетарної та фіскальної політики, а також враховуючи, що величезний дефіцит, борг і дисбаланс попиту та пропозиції на облігації поступово загострюються, у мене є всі підстави підозрювати, що так зване «технічне коригування» цього разу може бути не таким простим, як здається.

Я розумію, що Федеральна резервна система зараз дуже стурбована «ризиками на грошовому ринку», тому схильна віддавати пріоритет стабільності ринку, а не агресивній боротьбі з інфляцією, особливо в нинішньому політичному середовищі. Але водночас, чи переросте це у повномасштабний стимулюючий QE (тобто великомасштабні чисті покупки активів), ще належить побачити.

У цей момент ми не повинні ігнорувати такий факт: коли пропозиція державних облігацій США перевищує попит, центральний банк змушений «друкувати гроші» для купівлі облігацій, а Міністерство фінансів скорочує термін випуску облігацій, щоб компенсувати нестачу попиту на довгострокові облігації, ці явища є типовими ознаками «пізньої фази великого боргового циклу».

Хоча я вже системно пояснив механізм його роботи у книзі «How Countries Go Broke: The Big Cycle». Зараз я хочу зазначити, що ми наближаємося до ключового вузла цього циклу, і коротко нагадати логіку.

Дати рибу чи навчити ловити рибу

Я сподіваюся, що, поділившись своїми міркуваннями щодо ринкових механізмів, допоможу вам зрозуміти, що відбувається. Я вкажу на логіку, яку бачу, а як оцінювати та діяти — залишаю вам, бо це цінніше для вас і дозволяє мені не бути вашим інвестиційним радником (що для мене також краще).

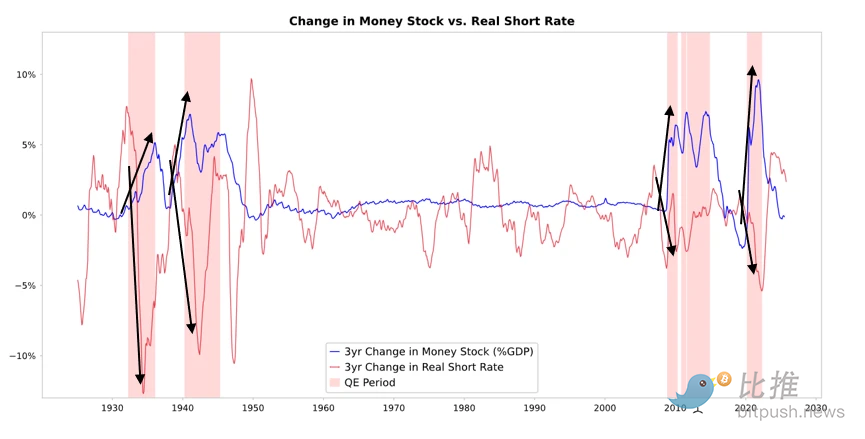

Як видно з діаграми нижче, коли Федеральна резервна система або інший центральний банк купує облігації, це вивільняє ліквідність і знижує реальні ставки. Далі все залежить від того, куди спрямовується ця ліквідність.

-

Якщо ліквідність переважно залишається на ринку фінансових активів, ціни на фінансові активи зростатимуть, реальна дохідність знижуватиметься, P/E розширюватиметься, кредитні спреди звужуватимуться, ціна золота зростатиме, що призведе до «інфляції фінансових активів». Це вигідно тим, хто володіє фінансовими активами, і маргіналізує тих, хто не має активів, розширюючи розрив у багатстві.

-

Зазвичай частина ліквідності певною мірою передається на ринки товарів, послуг і праці. Однак у нинішніх умовах, коли автоматизація швидко заміщує робочу силу, цей ефект передачі може бути слабшим, ніж у минулому. Якщо інфляція зросте до певного рівня, номінальні ставки можуть зрости більше, ніж знизяться реальні, що вдарить по облігаціях і акціях як у номінальному, так і в реальному вираженні.

Суть QE: передача через відносні ціни

Усі коливання фінансового ринку виникають через зміну відносної привабливості, а не абсолютного рівня.

Простіше кажучи, кожен має певну кількість грошей і кредиту, а центральний банк впливає на ці обсяги через політику. Інвестиційні рішення людей залежать від порівняння очікуваної віддачі різних активів.

Наприклад, люди вирішують, чи позичати, чи брати в борг, порівнюючи вартість кредиту та потенційний дохід. Вибір активів залежить від відносної сукупної віддачі (дохідність активу + зміна ціни). Наприклад, дохідність золота — 0%, а 10-річних держоблігацій США — близько 4%. Якщо ви очікуєте, що золото зростатиме менш ніж на 4% на рік, ви оберете облігації; якщо більше 4% — золото буде привабливішим.

Оцінюючи золото чи облігації, необхідно враховувати інфляцію, оскільки вона знижує купівельну спроможність. Загалом, чим вища інфляція, тим краще поводиться золото — бо знецінення валюти знижує її купівельну спроможність, а пропозиція золота зростає обмежено. Ось чому я завжди стежу за грошовою та кредитною пропозицією, а також за діями Федеральної резервної системи та інших центральних банків.

У довгостроковій перспективі вартість золота тісно пов’язана з інфляцією. Чим вища інфляція, тим менш привабливі облігації. Наприклад, якщо інфляція 5%, а дохідність облігацій лише 4%, реальна дохідність облігацій — -1%, і привабливість облігацій падає, а золота — зростає. Тому чим більше грошей і кредиту видають центральні банки, тим вищою я очікую інфляцію, і тим менш привабливими стають облігації порівняно із золотом.

За інших рівних умов, якщо Федеральна резервна система ще більше розширить QE, це, ймовірно, знизить реальні ставки і збільшить ліквідність через зменшення премії за ризик, зниження реальної дохідності, підвищення P/E, особливо підвищуючи оцінку довгострокових активів (наприклад, технологічних, AI, акцій зростання) та активів, що захищають від інфляції (наприклад, золото, облігації з індексацією на інфляцію). А коли ризик інфляції знову стане актуальним, компанії з реальними активами (наприклад, гірничодобувні, інфраструктурні, енергетичні) можуть перевершити чисто технологічні активи.

Звісно, ці ефекти мають затримку. Зниження реальних ставок, викликане QE, проявиться поступово після зростання інфляційних очікувань. Номінальна оцінка, можливо, ще зростатиме, але реальна віддача буде знижена.

Тому цілком логічно очікувати, що ситуація, подібна до кінця 1999 року або 2010–2011 років, може повторитися — хвиля зростання, підживлена ліквідністю, зрештою стане надто ризикованою і буде змушена зупинитися. А під час цієї фази ажіотажу та перед остаточним посиленням зазвичай і є найкращий час для продажу.

Цього разу інакше: Федеральна резервна система «пом’якшує в умовах бульбашки»

Хоча я очікую, що механізм працюватиме так, як я описав, цього разу умови для впровадження QE зовсім інші. Бо цього разу мета політики пом’якшення — створення бульбашки, а не її руйнування. Конкретніше, раніше QE впроваджувалося за таких умов:

-

Оцінка активів знижувалася, ціни були низькими або не завищеними;

-

Економіка скорочувалася або була дуже слабкою;

-

Інфляція була низькою або знижувалася;

-

Борг і ризики ліквідності були значними, кредитні спреди — великими.

Тож QE тоді «стимулювало рецесію».

А зараз ситуація прямо протилежна:

-

Оцінка активів залишається високою і продовжує зростати. Наприклад, прибутковість S&P 500 — 4,4%, номінальна дохідність 10-річних держоблігацій США — 4%, реальна дохідність — близько 1,8%, премія за акції — лише близько 0,3%;

-

Економіка відносно стійка (реальне зростання за останній рік близько 2%, безробіття лише 4,3%);

-

Інфляція перевищує ціль (трохи більше 3%), але залишається відносно помірною, а деглобалізація та тарифні війни додатково підвищують ціни;

-

Кредитування рясне, ліквідність висока, кредитні спреди близькі до історичних мінімумів.

Тому цього разу QE не буде «стимулюванням рецесії», а стане «стимулюванням бульбашки» (stimulus into a bubble).

Давайте подивимося, як ці механізми зазвичай впливають на акції, облігації та золото.

Оскільки державна фіскальна політика зараз надзвичайно стимулююча (переважно через величезний обсяг існуючого боргу, серйозний фіскальний дефіцит і масовий випуск держоблігацій у відносно короткі терміни), QE фактично дорівнює монетизації державного боргу, а не просто вливанням ліквідності в приватний сектор.

Ось у чому принципова відмінність нинішньої ситуації від попередніх — вона виглядає більш ризикованою і більш інфляційною. Загалом, це схоже на сміливу й небезпечну ставку: ставка на зростання, особливо на зростання, підживлене штучним інтелектом, але з надзвичайно м’якою фіскальною, монетарною та регуляторною політикою. Ми повинні уважно стежити за цим процесом, щоб правильно діяти в складному макроекономічному середовищі.

Відмова від відповідальності: зміст цієї статті відображає виключно думку автора і не представляє платформу в будь-якій якості. Ця стаття не повинна бути орієнтиром під час прийняття інвестиційних рішень.

Вас також може зацікавити

3 різдвяні мем-коїни, за якими варто стежити цього тижня

У міру того, як зростає популярність мем-коїнів на різдвяну тематику, Santacoin, Rizzmas та Santa домінують на святковій криптосцені, характеризуючись високою волатильністю, зростаючим ажіотажем і змішаними настроями інвесторів.

«Я не вмію керувати» — вибір Gavin Wood, а також можливість для Polkadot!