Макроімпульс: Чому великі падіння є жорсткішими, ніж очікує ринок

Original Article Title: Why the endgame looks uglier than markets are pricing

Original Author: arndxt

Original Translation: SpecialistXBT

За останні кілька місяців моя позиція зазнала суттєвих змін:

Від «крайнього песимізму, що переходить у бичачий настрій» (форма масового песимізму, яка часто створює умови для короткого сквізу) до «залишаюся песимістом і щиро стурбований тим, що система входить у більш крихку фазу».

Ця зміна не викликана якоюсь однією подією, а ґрунтується на наступних п’яти взаємопідсилюючих динаміках:

1. Ризик політичної помилки зростає. Федеральна резервна система посилює фінансові умови через невизначеність економічних даних і явні ознаки уповільнення економіки.

2. Зв’язка AI/Mega-Cap переходить від моделі, багатої на готівку, до моделі зростання з використанням кредитного плеча. Це зміщує ризики від чистої волатильності акцій до більш класичних проблем кредитного циклу.

3. Оцінки приватного кредиту та позик починають розходитися. Під поверхнею з’явилися ранні, але тривожні ознаки тиску на ціноутворення, що керується моделями.

4. K-подібна економіка закріплюється як політична проблема. Для дедалі більшої частини населення соціальний контракт більше не є достовірним; цей настрій зрештою знайде політичний вираз.

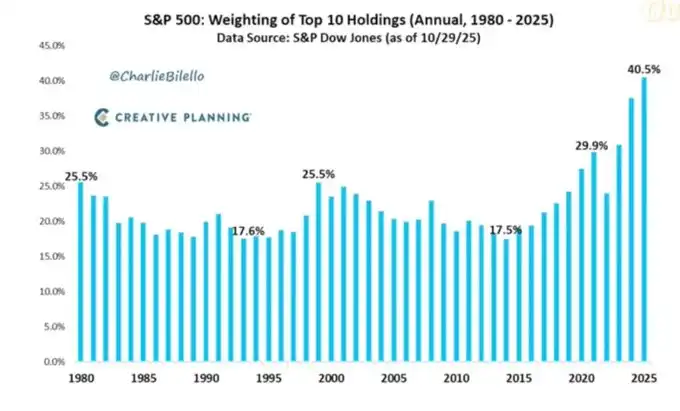

5. Концентрація ринку стала системною та політичною вразливістю. Коли близько 40% ваги індексу фактично зосереджено в кількох технологічних монополіях, чутливих до геополітики та кредитного плеча, вони вже не просто історії зростання, а питання національної безпеки та об’єкти політики.

Базовий сценарій все ще може полягати в тому, що політики зрештою «зроблять те, що завжди роблять»: знову вольють ліквідність у систему та підтримають ціни активів до наступного політичного циклу.

Але шлях до цього результату виглядає більш турбулентним, більше залежить від кредиту і є політично менш стабільним, ніж передбачає стандартний сценарій «купуй на падінні».

Макроекономічний погляд

Протягом більшої частини цього циклу раціонально було дотримуватися позиції «песимізм, але конструктивний»:

Інфляція, хоча й висока, сповільнюється.

Політика загалом підтримує ринки.

Оцінки ризикових активів високі, але відкатам зазвичай протидіяли вливанням ліквідності.

Сьогодні кілька факторів змінилися:

Зупинка роботи уряду: Ми пережили тривалу зупинку роботи уряду, що порушило випуск і якість ключових макроекономічних даних.

Статистична невизначеність: Вищі посадовці самі визнали шкоду федеральній статистичній системі, тобто вони не впевнені в статистичних рядах, які лежать в основі розподілу активів на трильйони доларів.

Від м’якості до жорсткості: У цьому контексті Федеральна резервна система вирішила перейти до більш жорсткої позиції як щодо очікувань ставок, так і щодо свого балансу. Незважаючи на погіршення провідних індикаторів, вони все ще посилюють фінансові умови.

Іншими словами, система посилює невизначеність і тиск, а не зменшує їх. Це принципово інший профіль ризику.

Посилення політики в умовах невизначеності

Основна проблема полягає не лише в посиленні політики, а й у тому, де і як це відбувається:

Туман даних: Ключові дані (інфляція, зайнятість) були затримані, спотворені або поставлені під сумнів після зупинки уряду. «Панель приладів» ФРС стала ненадійною у найкритичніший момент.

Очікування щодо ставок: Незважаючи на те, що провідні індикатори вказують на дефляцію на початку наступного року, ймовірність зниження ставки в найближчому майбутньому, що випливає з ринку, була обмежена через жорсткі заяви посадовців ФРС.

Навіть якщо ставка залишиться незмінною, позиція щодо кількісного згортання та схильність до передачі більшої кількості довгострокових активів приватному сектору є по суті жорсткою для фінансових умов.

Історично помилки ФРС часто були невчасними: посилення занадто пізно, пом’якшення також занадто пізно.

Ми ризикуємо повторити цей сценарій: посилення на тлі уповільнення зростання та непрозорості даних замість превентивного пом’якшення для вирішення цих проблем.

AI та Big Tech заплутані в історії «зростання з кредитним плечем»

Друга структурна зміна стосується природи Big Tech і лідерів AI:

За останнє десятиліття «Mag7» фактично діяли як акційні облігації: домінуючі франшизи, величезні вільні грошові потоки, значні викупи акцій і обмежене чисте кредитне плече.

За останні 2-3 роки все більше цих вільних грошових потоків спрямовувалося на капітальні витрати в AI: дата-центри, чипи, інфраструктура.

Ми зараз входимо в нову фазу, коли додаткові капітальні витрати на AI все більше фінансуються за рахунок випуску боргу, а не лише внутрішньо генерованих коштів.

Це означає:

Кредитні спреди та CDS (Credit Default Swaps) починають рухатися. Зі зростанням кредитного плеча для фінансування AI-інфраструктури кредитні спреди таких компаній, як Oracle, розширюються.

Волатильність акцій більше не є єдиним ризиком. Ми зараз бачимо, як сектори, які раніше здавалися «невразливими», входять у класичну динаміку кредитного циклу.

Структура ринку це підсилила. Ці імена стали надмірно представленими в основних індексах; їхній перехід від «генераторів готівки» до «зростання з кредитним плечем» змінив профіль ризику всього індексу.

Це не обов’язково означає, що AI-бульбашка лусне. Якщо прибутки справжні й стійкі, використання кредитного плеча для капітальних витрат також є розумним.

Однак це означає, що простір для помилки став меншим, особливо в умовах вищих ставок і жорсткішої політики.

Ознаки розриву кредиту на приватному ринку

Під поверхнею публічних ринків приватний кредит демонструє ранні ознаки стресу:

Одна й та сама позика оцінюється різними менеджерами суттєво по-різному (наприклад, один оцінює її приблизно в 70 центів за долар, інший — у 90 центів).

Ця розбіжність є типовим передвісником ширшої дискусії між оцінкою на основі моделей і ринковою оцінкою.

Ця модель нагадує:

2007 рік — зростання проблемних активів, розширення спредів, тоді як фондові індекси залишалися відносно спокійними.

2008 рік — ринки, які вважалися еквівалентами готівки (наприклад, цінні папери з аукціонною ставкою), раптово заморожуються.

Додатково:

Надлишкові резерви ФРС починають знижуватися з піку.

ФРС дедалі більше усвідомлює, що може знадобитися певна форма розширення балансу, щоб запобігти проблемам у фінансовій інфраструктурі.

Жодне з цього не гарантує настання кризи. Але це відповідає системі, яка тихо посилює кредит, все ще позиціонуючись як «залежна від даних», а не превентивна.

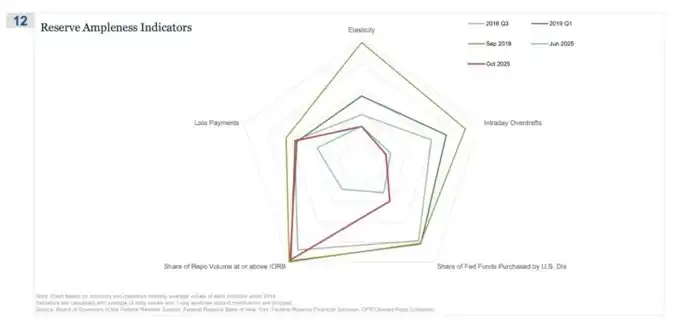

Ринок угод зворотного викупу (REPO) був першим місцем, де почала проявлятися історія «не зовсім достатніх» резервів

На цій радарній діаграмі «Обсяг угод Repo, що досягає або перевищує частку IORB» є найчіткішим індикатором того, що ми тихо відходимо від справді достатньої системи резервів.

У третьому кварталі 2018 та на початку 2019 року цей показник був відносно стриманим: достатні резерви означали, що більшість угод Repo комфортно укладалися нижче нижньої межі IORB.

До вересня 2019 року, незадовго до вибуху кризи Repo, ця лінія різко розширилася, і дедалі більше угод Repo укладалися на рівні або вище IORB — типовий симптом дефіциту застави та резервів.

Тепер порівняйте червень 2025 з жовтнем 2025:

Блакитна лінія (червень) все ще впевнено знаходиться в межах, але червона лінія для жовтня 2025 року виходить назовні, наближаючись до форми 2019 року, що вказує на те, що більше угод Repo торкаються політичної підлоги.

Іншими словами, оскільки резерви вже не є достатніми, дилери та банки підвищують ставки овернайт-фінансування.

У поєднанні з іншими індикаторами (більше внутрішньоденних овердрафтів, більше використання дисконтного вікна та зростання кількості невдалих платежів) ви отримуєте чіткий сигнал.

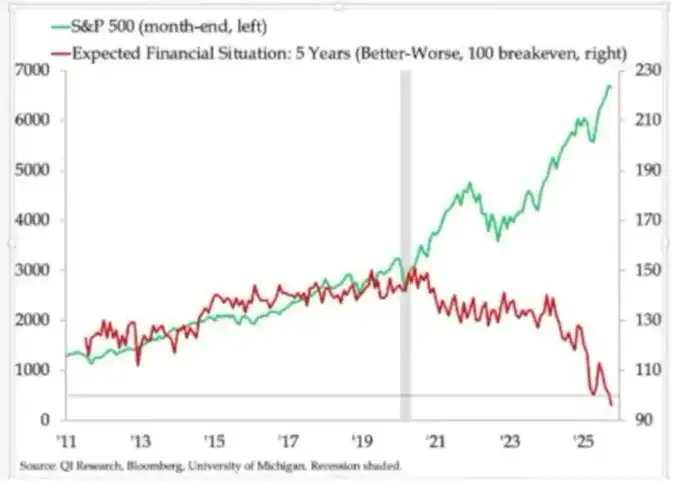

K-подібна економіка перетворюється на політичну змінну

Те, що ми давно називали «K-подібною» економічною дивергенцією, тепер я бачу як політичну змінну:

Очікування домогосподарств щодо доходів розходяться. Довгострокові фінансові очікування (наприклад, на 5 років) демонструють приголомшливий розрив: одні групи очікують стабільності чи покращення, інші — різкого погіршення.

Індикатори стресу в реальному світі блимають:

Рівень дефолтів серед субпрайм-позичальників зростає.

Володіння житлом відкладається, а середній вік першого покупця наближається до пенсійного.

Рівень безробіття серед молоді на багатьох ринках поступово зростає.

Для зростаючої частини населення система не просто «нерівна»; вона зламана:

Вони не мають активів, обмежене зростання зарплат і практично немає реального шляху взяти участь у зростанні цін на активи.

Неявний соціальний контракт «працюй старанно, досягай успіху, накопичуй багатство і безпеку» руйнується.

У такому середовищі політична поведінка зміниться:

Виборці більше не обирають «найкращих доглядачів» поточної системи.

Вони дедалі більше готові підтримувати лівих чи правих радикальних або екстремальних кандидатів, бо для них ризик обмежений: «Гірше вже не буде».

Майбутня політика щодо оподаткування, перерозподілу, регулювання та монетарної підтримки формуватиметься в цьому контексті. Це не є нейтральним для ринку.

Висока концентрація ринку як системний і політичний ризик

Ринкова вартість сильно зосереджена в руках кількох компаній. Однак менш обговорюється її системний і політичний вплив:

Топ-10 компаній зараз становлять близько 40% основних американських фондових індексів.

Ці компанії:

- Є основними активами пенсійних фондів, 401(k) та роздрібних інвестиційних портфелів.

- Все більше залежать від AI, мають експозицію до китайського ринку і чутливі до траєкторії ставок.

- Фактично мають монополію в багатьох цифрових сферах.

Це створює три взаємопов’язані ризики:

1. Системний ринковий ризик. Шоки для цих компаній — чи то через прибутки, регулювання, чи геополітику (наприклад, Тайвань, попит з Китаю) — швидко передадуться всьому комплексу домогосподарського багатства.

2. Ризик національної безпеки. Коли так багато національного багатства і продуктивності зосереджено в кількох компаніях, залежних від зовнішніх факторів, вони стають стратегічною слабкістю.

3. Політичний ризик. У K-подібному, популістському середовищі ці компанії — найпомітніші об’єкти невдоволення: вищі податки, податки на надприбутки, обмеження викупу акцій. Вони зіткнуться з антимонопольними розділеннями та суворим регулюванням AI і даних.

Іншими словами, ці компанії — не лише двигуни зростання; вони також потенційні об’єкти політики, і ймовірність цього зростає.

Bitcoin, золото і (тимчасовий) провал наративу «ідеального хеджу»

У світі, повному ризиків політичних помилок, кредитного тиску та політичної нестабільності, можна було б очікувати, що Bitcoin процвітатиме як макро-хедж. Однак золото поводилося більше як традиційний кризовий хедж: стабільно зміцнюється, має низьку волатильність, зростає кореляція в портфелях.

Торгова динаміка Bitcoin більше нагадує актив із високим Beta-коефіцієнтом:

- Висока кореляція з циклами ліквідності.

- Чутливість до кредитного плеча та структурованих продуктів.

- Довгострокові власники (OG) продають у цьому середовищі.

Початковий наратив децентралізованої/валютної революції залишається концептуально привабливим, але на практиці:

- Сьогодні домінують фінансовані потоки: стратегії прибутковості, деривативи та поведінка з короткою волатильністю.

- Емпірична поведінка Bitcoin ближча до Beta технічних акцій, ніж до нейтрального, надійного хеджу.

- Я все ще бачу ймовірний сценарій, коли 2026 рік стане важливою точкою перегину для Bitcoin (наступний політичний цикл, нова хвиля стимулів і подальша ерозія довіри до традиційних активів).

Але інвестори повинні усвідомлювати, що на цьому етапі Bitcoin не дає багатьом очікуваних властивостей хеджу; він є частиною того ж ліквідного комплексу, який нас турбує.

Сценарний фреймворк до 2026 року

Корисна структура для розуміння поточного середовища: це кероване розвантаження бульбашки, покликане створити простір для наступного раунду стимулів.

Послідовність може бути такою:

2024 — середина 2025: Кероване посилення та тиск.

- Періодичні затримки через зупинки уряду та політичну дисфункцію.

- ФРС займає жорстку позицію в риториці та балансі, посилюючи фінансові умови.

- Кредитні спреди помірно розширюються; спекулятивні сектори (AI, довгострокові технологічні акції, певні приватні кредити) поглинають початкові шоки.

Кінець 2025 — 2026: Повернення до політичного циклу.

- У міру зниження інфляційних очікувань і корекції ринку політики знову отримують «простір» для пом’якшення.

- Ми бачимо зниження ставок і фіскальні заходи, спрямовані на підтримку зростання та цілей виборів.

- З огляду на затримку, наслідки інфляції стануть помітними після важливих політичних подій.

Після 2026: Системне переоцінювання.

- Залежно від масштабу та форми наступного раунду стимулів, ми стикаємося з новим циклом інфляції активів із більшим політичним і регуляторним втручанням або більш різко стикаємося з проблемами стійкості боргу, концентрації та соціального контракту.

Ця структура не є детермінованою, але відповідає поточним стимулам:

- Політики віддають перевагу переобранню над довгостроковою рівновагою.

- Найпростішим інструментом залишаються ліквідність і трансфертні виплати, а не структурні реформи.

- Щоб знову використати цей інструментарій, спочатку потрібно позбутися частини нинішньої піни.

Висновок

Усі сигнали вказують на один висновок: система входить у фазу підвищеної крихкості та меншої толерантності до помилок.

Фактично історичні моделі показують, що політики зрештою відреагують значним вливанням ліквідності.

Але для переходу до наступного етапу спочатку потрібно пройти через:

- Жорсткіші фінансові умови

- Зростаючу чутливість до кредиту

- Політичну турбулентність

- Все більш нелінійну політичну реакцію

Відмова від відповідальності: зміст цієї статті відображає виключно думку автора і не представляє платформу в будь-якій якості. Ця стаття не повинна бути орієнтиром під час прийняття інвестиційних рішень.

Вас також може зацікавити

Глобальне різке падіння: що ж насправді сталося?

Світове падіння, всі змагаються, хто постраждав більше.

Затримка додатку, запуск під атакою, випуск токена співзасновником Base викликав невдоволення спільноти

У той час як основні альткоїни демонструють слабкість, Jesse вирішив випустити токен саме зараз, і ринок може не сприйняти це.

Matrixport дослідження: bitcoin увійшов у зону крайньої паніки, у короткостроковій перспективі можливий відскок, але середньостроковий тиск продовжує накопичуватися

Настрої досягають дна і часто відкривають вікно для відскоку, але справжній напрямок ринку все ж визначають потоки коштів в ETF та зміни макроекономічної політики.

Компанія Tether активно скуповує золото, створюючи безмежний центральний банк