Чому наратив про bitcoin як хедж не справдився? П’ять макроекономічних індикаторів розкривають правду

Система входить у фазу, яка є більш крихкою та менш поблажливою до помилок. 2026 рік може стати вирішальним поворотним моментом для Bitcoin.

Original Article Title: Чому фінал виглядає гірше, ніж це закладають у ціни ринки

Original Article Author: arndxt

Original Article Translation: DingDang, Odaily

За останні кілька місяців моя позиція зазнала суттєвих змін: від "ведмежої до бичачої" (переважаючий ведмежий настрій, який зазвичай закладає основу для шорт-сквізу); до "Я дуже ведмежий, я справді хвилююся, що вся система входить у більш крихку фазу".

Це не пов'язано з якоюсь однією подією, а базується на наступних п'яти взаємопідсилюючих динамічних факторах:

• Зростання ризику політичних помилок. Федеральна резервна система посилює фінансове середовище на тлі невизначеності даних і явних ознак уповільнення.

• Зміна парадигми AI/техгігантів від "багатих на готівку" до "зростання за рахунок кредитного плеча". Це зміщує ризик від простої волатильності фондового ринку до більш традиційних проблем кредитного циклу.

• З'являються тріщини у приватному кредитуванні та ціноутворенні позик. Хоча це ще на ранній стадії, ознаки тиску на моделі ціноутворення вже помітні.

• K-подібна економіка поступово перетворюється на політичну проблему. Для дедалі більшої кількості людей соціальний контракт більше не заслуговує довіри, що зрештою відобразиться на політичному рівні.

• Концентрація ринку сама по собі стала системною та політичною вразливістю. Коли близько 40% ваги індексу контролюється кількома техгігантами, і вони мають геополітичну та кредитну чутливість, вони вже не лише двигуни зростання, а й стають цілями національної безпеки та політики.

Базовий сценарій, можливо, все ще такий: політики зрештою, "як завжди", впорскують ліквідність, підтримують ціни активів для входу в наступний політичний цикл. Однак шлях до цього результату виглядає більш турбулентним, більш залежним від кредиту, політично нестабільним і значно складнішим, ніж передбачає традиційна схема "купуй на просадках".

1. Зміна макропозиціонування

Протягом більшої частини цього циклу позиція "ведмежа, але конструктивна" була розумною:

• Незважаючи на стійку інфляцію, темпи зростання сповільнюються.

• Загалом політика залишається підтримуючою.

• Ризикові активи зростали, і кожна корекція супроводжувалася вливанням ліквідності.

Однак деякі фактори змінилися:

• Зупинка роботи уряду: Ми пережили тривалу зупинку уряду, що порушило публікацію ключових макроданих і погіршило їхню якість.

• Зростаюча невизначеність у статистичній системі: Вищі посадовці також визнали, що федеральна статистична система була скомпрометована, що знизило довіру до основних даних, які лежать в основі ціноутворення активів на трильйони доларів.

• У цьому контексті ФРС обрала більш яструбину позицію щодо очікувань ставок і балансу, посилюючи фінансові умови, незважаючи на погіршення випереджальних індикаторів.

Іншими словами, система посилює невизначеність і тиск, а не зменшує їх. Це зовсім інша структура ризику.

2. Політичне затягування у "тумані"

Ключове питання не лише в тому, чи посилюється політика, а де і як це відбувається:

• "Туман" даних: Після зупинки уряду ключові дані (інфляція, зайнятість) були затримані, спотворені або поставлені під сумнів; власні інструменти моніторингу ФРС стали ненадійними у найважливіші моменти.

• Очікування щодо ставок: Хоча випереджальні індикатори здебільшого вказують на подальше пом'якшення інфляції на початку наступного року, заяви посадовців ФРС були яструбині, що суттєво знизило ринкові очікування щодо швидкого зниження ставок.

• Баланс: У процесі кількісного затягування ФРС зберігає свою позицію щодо балансу і схиляється до того, щоб перекласти більше тривалості на приватний сектор, що призводить до значного посилення фінансових умов навіть при незмінних номінальних ставках.

Історично помилки ФРС часто стосувалися "часу": підвищення ставок занадто пізно, зниження — також. Поточний ризик полягає у можливому повторенні цієї схеми — затягування, коли зростання сповільнюється, а дані нечіткі, замість того, щоб пом'якшувати політику до накопичення тиску.

3. Техгіганти та AI: від "дойної корови" до "зростання з кредитним плечем"

Друга структурна зміна відображається у природі великих технологічних компаній та лідерів AI:

• Протягом останнього десятиліття "Велика сімка" фактично була схожа на облігації: висока частка ринку, величезний вільний грошовий потік, значні програми викупу акцій і надзвичайно низьке чисте кредитне плече.

• За останні два-три роки все більша частина цього грошового потоку спрямовується на капітальні витрати в AI: дата-центри, чипи, інфраструктуру.

• Зараз ми входимо в етап, коли витрати на AI все більше фінансуються за рахунок боргу, а не операційного грошового потоку.

Це має кілька наслідків:

• Кредитні спреди та CDS починають розширюватися, наприклад, Oracle, оскільки ці компанії беруть кредити для побудови AI-інфраструктури.

• Волатильність цін акцій більше не є єдиним ризиком. Ми вже бачимо перші ознаки типового кредитного циклу в тому, що раніше вважалося "непереможною" технологічною сферою.

• Структура ринку погіршує цю ситуацію. Акції цих компаній мають значну вагу в основних індексах, і їхній перехід від дойних корів до зростання з кредитним плечем змінив профіль ризику всього ринку.

Це не означає, що AI-бульбашка закінчується. Якщо капітальні витрати мають тривалий ефект, то фінансування за рахунок боргу є раціональним.

Але це означає, що запас помилки зменшується, особливо в умовах високих ставок і політичного затягування.

4. Кредит і перші тріщини на приватному ринку

Під поверхневою спокоєм публічних ринків у приватному кредиті з'являється ранній тиск: значні розбіжності в котируваннях на одну й ту ж позику між установами (одна сторона дає 70 центів за долар, інша — 90). Це класична ознака конфлікту "модельної ціни проти ринкової ціни".

Це нагадує патерни 2007–2008 років:

• 2007: Зростання проблемних активів, розширення спредів, тоді як фондові індекси залишаються відносно спокійними.

• 2008: Ринки, які раніше вважалися "грошовими" (наприклад, аукціонні цінні папери), раптово заморожуються.

Тим часом: резерви у системі Федеральної резервної системи почали знижуватися; всередині ФРС також дедалі більше усвідомлюють, що без розширення балансу "сантехніка" фінансового ринку може зіткнутися з функціональними проблемами.

Це не означає, що криза неминуча, але це вписується у ситуацію, коли: кредит тихо затягується, а політична риторика залишається в режимі "залежності від даних", а не проактивного реагування.

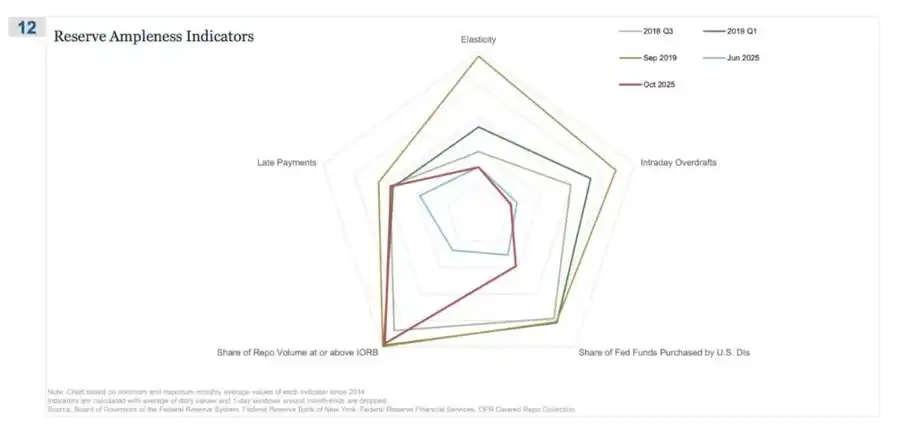

REPO (угоди зворотного викупу) стали першим місцем, де з'явилися ознаки "резерви більше не є надлишковими"

На цій павутинній діаграмі "Частка репо-операцій, що досягають або перевищують IORB" є найпрямішим сигналом, що ми тихо відходимо від стану справжньої надлишковості резервів.

У III кварталі 2018–2019 волатильність ще була відносно керованою: резервів було вдосталь, і більшість забезпечених ставок фінансування були нижчими за ставку IORB.

До вересня 2019 року (напередодні турбулентності на ринку репо): ця лінія різко зросла, оскільки все більше ставок репо досягали або перевищували IORB — типовий сигнал дефіциту застави та резервів.

Тепер погляньмо на червень 2025 проти жовтня 2025:

• Світло-блакитна лінія (червень) ще безпечна; але жовтнева червона лінія наближається до профілю 2019 року, що вказує на те, що все більше угод репо досягають підлоги політичної ставки.

• Іншими словами, трейдери та банки підвищують вартість овернайт-фінансування, оскільки резерви вже не "комфортно надлишкові".

• У поєднанні з іншими показниками на павутинній діаграмі (зростання внутрішньоденного овердрафту, збільшення купівлі федеральних фондів ФРС, зростання прострочених платежів) можна зробити чіткий висновок.

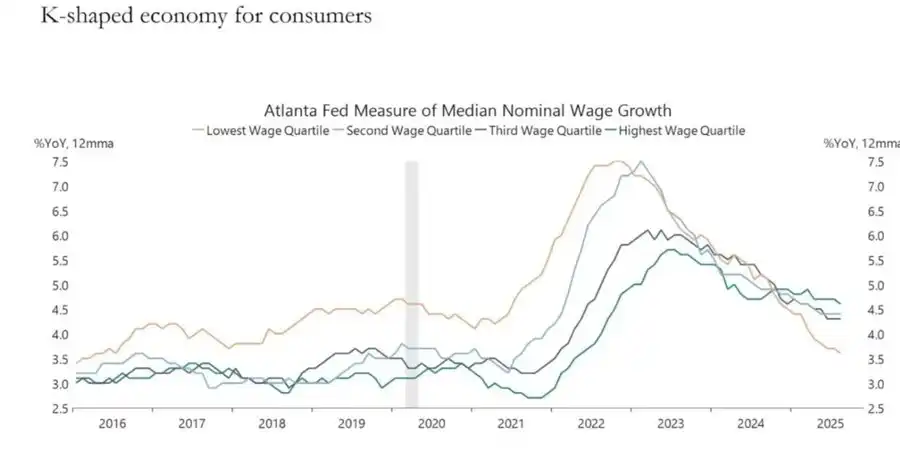

5. K-подібна економіка стає політичною змінною

Автор цієї статті раніше пояснював у статті "Двошарова K-подібна економіка", визначаючи K-подібну економіку як ситуацію, коли різні частини економіки рухаються у протилежних напрямках в одному циклі:

• Верхня половина K → Капітальні ринки, власники активів, технологічна індустрія, великі корпорації → Швидке зростання (прибутки, ціни акцій, багатство зростають одночасно).

• K-подібне відновлення → Наймані працівники, МСП, робітничі галузі → Спад або стагнація.

Те, що ми раніше називали "розривом K-подібної економіки", на мою думку, перетворилося з економічного явища на політичну змінну:

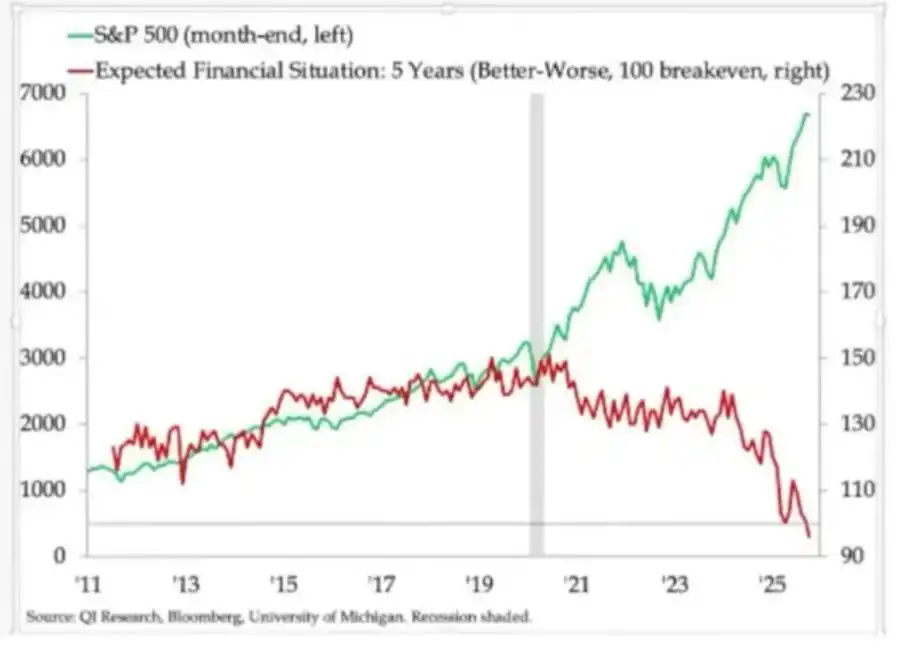

• Очікування домогосподарств чітко розходяться. Довгострокові фінансові очікування (наприклад, на 5 років) суттєво різняться: одні групи очікують стабільності чи навіть покращення, інші — помітного погіршення.

• Реальні індикатори стресу також сигналізують про небезпеку: Зростає прострочення за субстандартними автокредитами; вік купівлі житла постійно зсувається, перші покупці житла наближаються до пенсійного віку; рівень безробіття серед молоді у багатьох країнах стабільно зростає.

Для швидко зростаючого соціального прошарку проблема вже не лише в "нерівності"; система для них дедалі більше не працює:

• Вони не мають активів, обмежене зростання зарплат і майже не бачать реального шляху до участі в інфляції активів.

• Базове розуміння соціального контракту — "працюй старанно, поступово просувайся, зрештою досягнеш багатства та безпеки" — руйнується.

У такому середовищі політична поведінка починає змінюватися:

• Виборці більше не обирають "кращого управителя статус-кво".

• Вони дедалі охочіше підтримують радикальних або деструктивних кандидатів з обох флангів, оскільки, на їхню думку, їхній ризик втрат мінімальний: "Гірше вже не буде".

У майбутньому низка політик щодо оподаткування, перерозподілу, регулювання та монетарної підтримки формуватиметься на цьому тлі.

І це явно не є нейтральним для ринку.

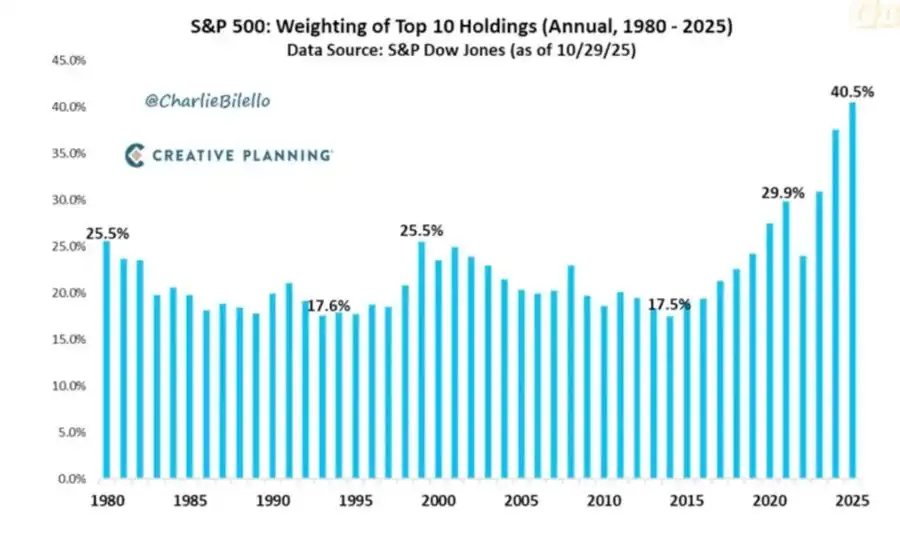

6. Концентрація ринку як системний і політичний ризик

Загальна ринкова вартість надзвичайно сконцентрована у кількох компаніях. Однак менш обговорюється системний і політичний сенс цієї структури:

Наразі топ-10 компаній володіють близько 40% ринкової вартості основних американських фондових індексів.

Ці компанії мають такі характеристики: вони є основними активами пенсійних фондів, 401(k), роздрібних портфелів; тісно пов'язані з AI у бізнесі, сильно залежать від китайського ринку та від динаміки ставок; і фактично є монополістами у багатьох цифрових сферах.

Це породжує три взаємопов'язані ризики:

• Системний ринковий ризик

Як тільки ці компанії стикаються з шоком прибутковості, регуляторним чи геополітичним (наприклад, питання Тайваню чи зміна попиту з Китаю), вплив швидко передається всій системі домогосподарств.

• Ризик національної безпеки

Коли така велика частка національного багатства та продуктивності зосереджена у кількох компаніях, залежних від зовнішніх факторів, вони самі стають стратегічними вразливостями.

• Політичний ризик

В умовах, коли "K-подібне" відновлення співіснує з популістськими настроями, ці компанії найімовірніше стануть об'єктами невдоволення:

• Вищі податки, податки на надприбутки, обмеження викупу акцій;

• Розділення внаслідок антимонопольних ініціатив;

• Жорсткіше регулювання AI та даних.

Інакше кажучи, ці компанії не лише двигуни зростання, а й стають потенційними цілями політики, і ця ймовірність зростає.

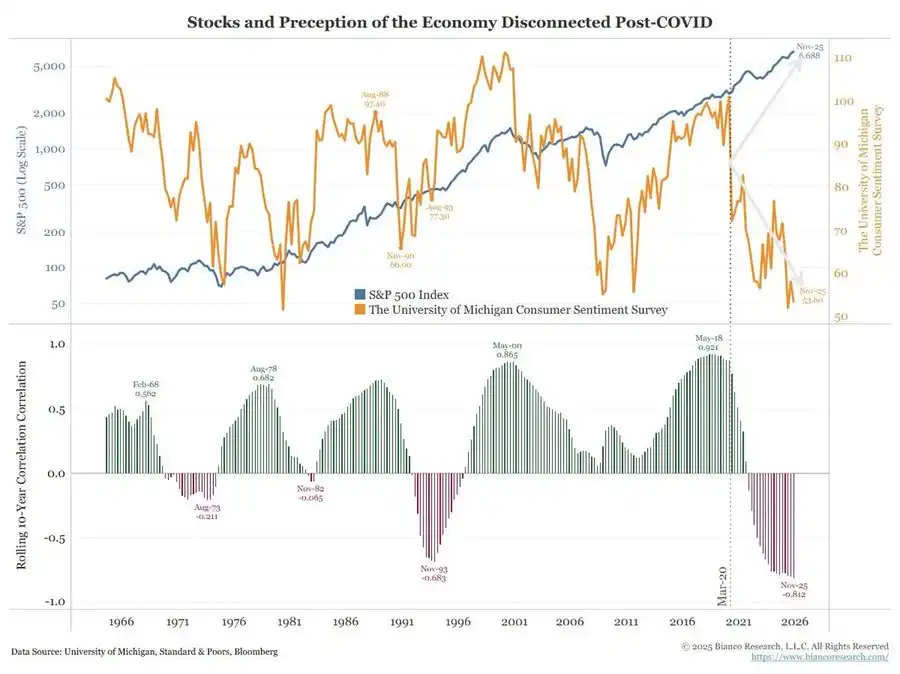

7. Bitcoin, золото і нереалізований наратив "ідеального хеджу"

У світі ризику політичних помилок, кредитного тиску та зростаючої політичної нестабільності можна було б очікувати, що Bitcoin стане яскравим макрохеджем. Однак реальність така:

• Золото виконує роль традиційного кризового хеджу: демонструє стабільність, низьку волатильність і зростаючу важливість у розподілі активів.

• Bitcoin більше схожий на ризиковий актив з високим Beta у торгівлі: тісно пов'язаний з циклом ліквідності; чутливий до кредитного плеча та структурованих продуктів; OG-довгострокові власники використовують поточне середовище для скорочення позицій.

Початкові наративи децентралізації та валютної революції все ще концептуально привабливі, але реальність така:

• Поточні домінуючі потоки капіталу переважно походять з фінансованої поведінки: стратегії дохідності, деривативи, патерни короткої волатильності.

• Справжня динаміка Bitcoin ближча до технологічного Beta, а не до нейтрального, надійного макрохеджу.

Я все ще вважаю, що 2026 рік може стати поворотним для Bitcoin (новий політичний цикл, потенційні стимули та подальша ерозія довіри до традиційних активів можуть разом сформувати цю точку).

Однак інвесторам слід усвідомлювати: на цьому етапі Bitcoin ще не забезпечив очікуваних хеджуючих властивостей для багатьох; він залишається частиною ліквідної системи, яка нас турбує.

8. Сценарний фреймворк до 2026 року

Корисний спосіб зрозуміти поточне середовище — розглядати його як "контрольоване здування бульбашки", спрямоване на створення простору для наступного раунду стимулів.

Можлива послідовність виглядає так:

1) Середина 2024 — 2025: контрольоване скорочення та тиск.

• Періодичні потрясіння через зупинки уряду та політичний хаос;

• ФРС займає яструбину позицію у риториці та балансі, посилюючи фінансове середовище;

• Кредитні спреди трохи розширюються; спекулятивні сектори (AI, довгострокові технології, частина приватного кредиту) першими поглинають шоки.

2) Кінець 2025 — 2026: вхід у фазу повторного вливання ліквідності політичного циклу.

• Зі зниженням інфляційних очікувань і корекціями ринку політики знову отримують "простір для пом'якшення";

• З'являються зниження ставок і фіскальні заходи, орієнтовані на зростання та виборчі цілі;

• Наслідки інфляції проявляться після ключових політичних подій через відкладений ефект.

3) Після 2026: системне переоцінювання.

Масштаб і форма наступного стимулу визначать майбутню траєкторію:

• Або ще один раунд інфляції активів із сильнішим політичним і регуляторним втручанням;

• Або більш пряме зіткнення зі структурними проблемами стійкості боргу, концентрації та соціального контракту.

Ця схема не є остаточною, але тісно відповідає поточним високим стимулам:

• Політики віддають перевагу переобранню, а не довгостроковому балансу;

• Найлегше використовуваний інструмент політики — це все ще ліквідність і трансфертні платежі, а не структурна реформа;

• І щоб знову використати ці інструменти, спочатку потрібно "здути" поточну бульбашку.

Висновок

Різні сигнали вказують на одне й те саме: система входить у більш крихку, менш поблажливу фазу циклу.

З історичних патернів політики зрештою відреагують великою кількістю ліквідності. Але перед входом у наступний етап нам доведеться пройти період, що характеризується такими рисами:

• Жорсткіші фінансові умови,

• Вища чутливість до кредиту,

• Більш інтенсивна політична турбулентність,

І дедалі більш нелінійні політичні реакції.

Відмова від відповідальності: зміст цієї статті відображає виключно думку автора і не представляє платформу в будь-якій якості. Ця стаття не повинна бути орієнтиром під час прийняття інвестиційних рішень.

Вас також може зацікавити

Прототип Info Finance: як ринки прогнозів еволюціонують від «ставок на майбутнє» до «впливу на майбутнє»?

Коли «впливати на результат за допомогою грошей» стає вигідно, ринки прогнозів отримують здатність змінювати факти.

Глобальне різке падіння: що ж насправді сталося?

Світове падіння, всі змагаються, хто постраждав більше.

Затримка додатку, запуск під атакою, випуск токена співзасновником Base викликав невдоволення спільноти

У той час як основні альткоїни демонструють слабкість, Jesse вирішив випустити токен саме зараз, і ринок може не сприйняти це.

Matrixport дослідження: bitcoin увійшов у зону крайньої паніки, у короткостроковій перспективі можливий відскок, але середньостроковий тиск продовжує накопичуватися

Настрої досягають дна і часто відкривають вікно для відскоку, але справжній напрямок ринку все ж визначають потоки коштів в ETF та зміни макроекономічної політики.