10 milliardlik sotuv bosimi va 45% yo‘q qilish taklifi to‘qnashganda, Hyperliquid baholash urushi kuchaymoqda

Ko‘plab yetuk fondlar faqat FDVga qaraydi, Hyperliquidning bu safargi agressiv taklifi esa katta kapitalga xizmat qilish uchun ko‘rinadi.

Asl sarlavha: "Yarim $HYPE-ni yoqish? Bir agressiv taklif Hyperliquid baholanishi bo‘yicha katta muhokamani keltirib chiqardi"

Asl muallif: David, Deep Tide TechFlow

Yaqinda Perp DEX bozoridagi issiq to‘lqinda, turli yangi loyihalar yomg‘irdan keyingi qo‘ziqorinlar kabi paydo bo‘lib, Hyperliquidning yetakchi mavqeiga doimiy ravishda tahdid solmoqda.

Hamma e’tibori yangi o‘yinchilarning innovatsiyalariga qaratilgan, natijada $HYPE kabi yetakchi token narxi qanday o‘zgarishi go‘yo e’tibordan chetda qoldi. Token narxining o‘zgarishiga eng bevosita ta’sir qiluvchi omil esa $HYPE ta’minot hajmidir.

Ta’minot hajmiga ta’sir qiluvchi omillar: biri doimiy qayta sotib olish, ya’ni mavjud bozor zaxirasidan tokenlarni sotib olib, muomaladagi miqdorni kamaytirish; ikkinchisi esa umumiy ta’minot mexanizmini o‘zgartirish, ya’ni suv kranini yopish.

$HYPEning hozirgi ta’minot dizayniga diqqat bilan qaralsa, aslida muammo bor:

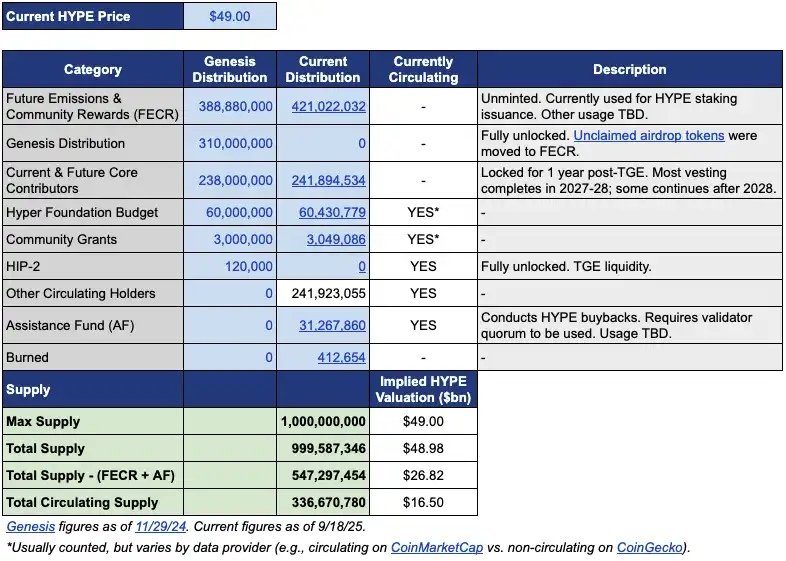

Muomaladagi ta’minot taxminan 339 million dona, bozor qiymati taxminan 15.4 milliard dollar; lekin umumiy ta’minot deyarli 1 milliard dona, FDV esa 46 milliard dollarga yetadi.

MC va FDV o‘rtasidagi deyarli uch barobar farq asosan ikki qismdan kelib chiqadi. Bir qismi 421 million dona "kelajak chiqarilishi va jamiyat mukofotlari" (FECR) uchun ajratilgan, yana 31.26 million dona esa yordam fondi (AF) qo‘lida.

Yordam fondi — bu Hyperliquid tomonidan protokol daromadidan $HYPE qayta sotib olinadigan hisob, har kuni sotib olinadi, lekin yo‘q qilinmaydi, balki saqlanadi. Muammo shundaki, sarmoyadorlar 46 milliardlik FDVni ko‘rib, baholash juda yuqori deb hisoblashadi, hatto haqiqiy muomaladagi miqdor uchdan bir bo‘lsa ham.

Shu fon ostida, investitsiya menejeri Jon Charbonneau (DBA Asset Management, katta $HYPE pozitsiyasiga ega) va mustaqil tadqiqotchi Hasu 22-sentabr kuni $HYPE bo‘yicha norasmiy, juda agressiv taklif e’lon qilishdi; qisqacha mazmuni:

Hozirgi $HYPE umumiy ta’minotining 45%ini yoqib yuborish, FDVni haqiqiy muomala qiymatiga yaqinlashtirish.

Bu taklif e’lon qilingach, jamiyatda tezda muhokama boshlandi, maqola yozilayotgan paytda post 410 ming marta ko‘rilgan.

Nega bu qadar katta rezonans? Agar taklif qabul qilinsa, $HYPE ta’minotining 45% yoqib yuborilsa, har bir $HYPE tokenining qiymati deyarli ikki baravar oshadi. Pastroq FDV esa ilgari kuzatib turgan sarmoyadorlarni jalb qilishi mumkin.

Biz ham bu taklifning asosiy mazmunini tezda jamladik, quyidagicha tartibladik.

FDVni kamaytirish, HYPEni qimmat ko‘rinmas qilish

Jon va Hasuning taklifi oddiy ko‘rinadi — ta’minotning 45%ini yoqish, lekin amalda bu ancha murakkab.

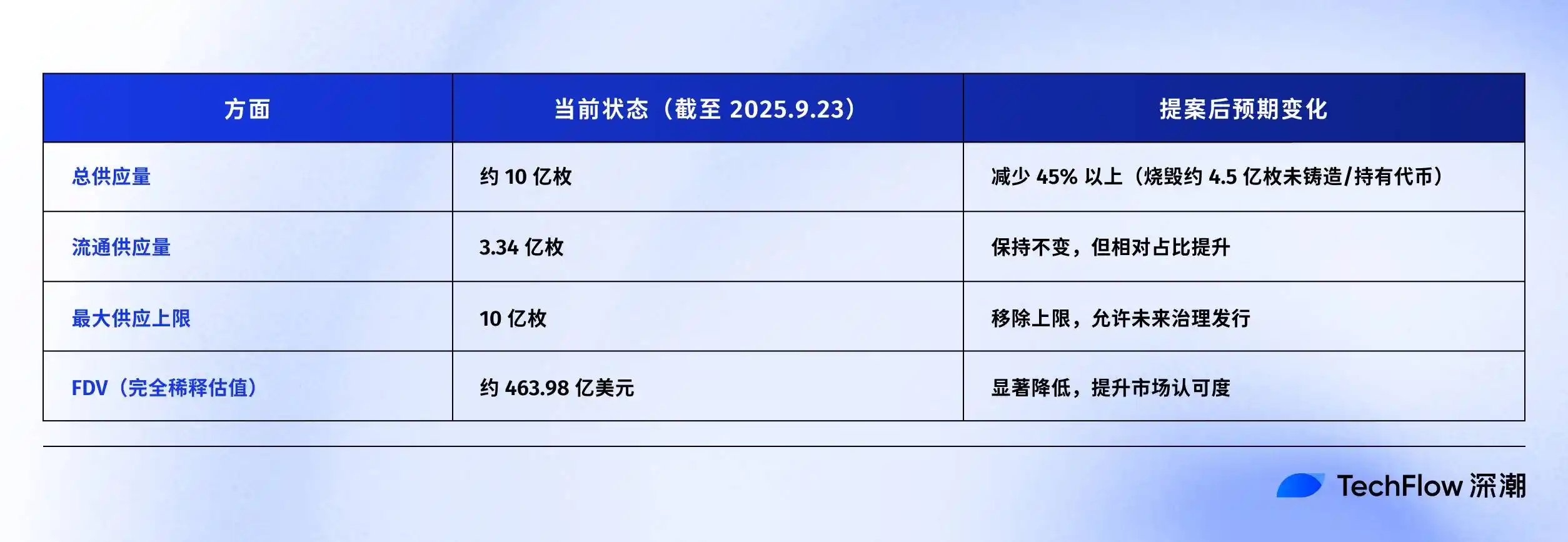

Bu taklifni tushunish uchun avvalo HYPEning hozirgi ta’minot tuzilmasini ko‘rib chiqish kerak. Jon taqdim etgan jadvalga ko‘ra, 49 dollar (taklif paytidagi HYPE narxi) narxda, HYPE jami 1 milliard dona bo‘lsa, haqiqiy muomaladagi miqdor 337 million dona, bu 16.5 milliard dollar bozor qiymatiga teng.

Lekin qolgan 660 million dona qayerda?

Eng katta ikki qism: 421 million dona "kelajak chiqarilishi va jamiyat mukofotlari" (FECR) uchun ajratilgan, bu katta zaxira hovuz, lekin qachon va qanday ishlatilishi noma’lum; yana 31.26 million dona yordam fondi (AF) qo‘lida, bu fond har kuni $HYPE sotib oladi, lekin sotmaydi, shunchaki jamg‘aradi.

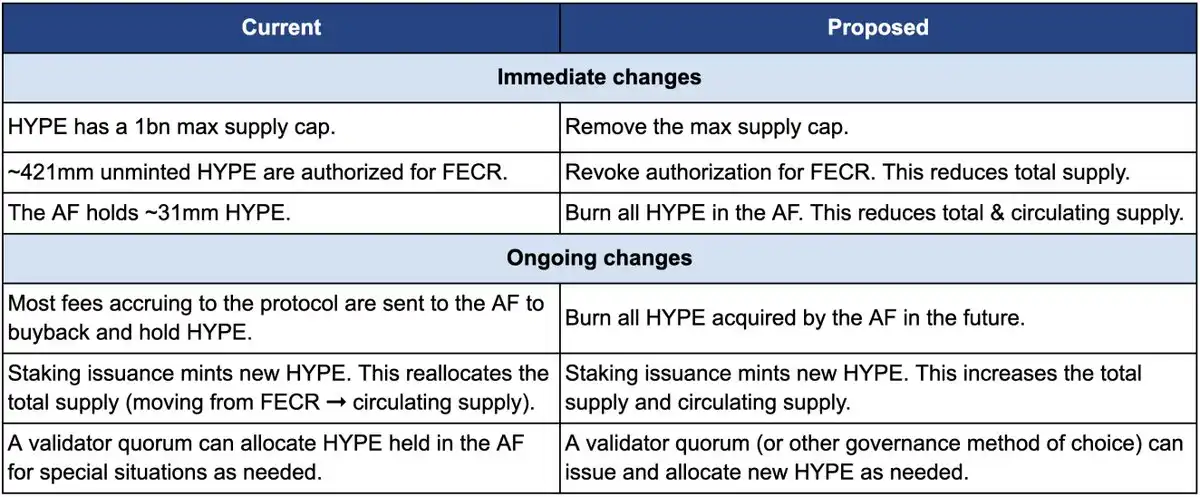

Endi qanday yoqiladi? Taklif uchta asosiy harakatni o‘z ichiga oladi:

Birinchi, FECR (kelajak chiqarilishi va jamiyat mukofotlari) uchun ajratilgan 421 million donalik ruxsatni bekor qilish. Bu tokenlar aslida kelajak staking mukofotlari va jamiyat rag‘batlantirish uchun mo‘ljallangan, lekin aniq chiqarilish jadvali yo‘q. Jonning fikricha, bu tokenlar bozor ustida Damokl qilichi kabi osilib turmasin, ruxsatni to‘g‘ridan-to‘g‘ri bekor qilish kerak. Zarurat tug‘ilganda, boshqaruv ovozi orqali chiqarishni qayta tasdiqlash mumkin.

Ikkinchi, yordam fondi (AF) qo‘lida bo‘lgan 31.26 million $HYPEni yo‘q qilish, va kelajakda AF tomonidan sotib olinadigan barcha $HYPE ham darhol yo‘q qilinadi. Hozir AF har kuni protokol daromadidan (asosan savdo komissiyasining 99%) $HYPE qayta sotib oladi, kunlik o‘rtacha xarid hajmi 1 million dollar atrofida. Jonning taklifiga ko‘ra, bu sotib olingan tokenlar endi jamg‘arilmaydi, balki darhol yoqiladi.

Uchinchi, 1 milliard donalik ta’minot chegarasini olib tashlash. Bu qarama-qarshi tuyulishi mumkin, axir ta’minotni kamaytirish kerak bo‘lsa, nega chegarani olib tashlash kerak?

Jon tushuntiradi: qat’iy limit — bu bitcoinning 21 millionlik modeli merosi, ko‘p loyihalar uchun amalda ahamiyatsiz. Chegara olib tashlangach, kelajakda yangi token chiqarish zarurati tug‘ilsa (masalan, staking mukofotlari uchun), boshqaruv orqali aniq miqdor belgilanadi, zaxira hovuzdan ajratilmaydi.

Quyidagi taqqoslash jadvali taklifdan oldin va keyingi o‘zgarishlarni aniq ko‘rsatadi: chapda hozirgi holat, o‘ngda taklifdan keyingi vaziyat.

Nega bu qadar agressiv bo‘lish kerak? Jon va Hasu asosiy sababni quyidagicha izohlaydi: HYPE token ta’minoti dizayni bu buxgalteriya masalasi, iqtisodiy emas.

Muammo CoinmarketCap va boshqa yirik ma’lumot platformalarining hisoblash usulida.

Yoqilgan tokenlar, FECR zaxirasi, AF qo‘lidagi miqdor — FDV, umumiy ta’minot va muomaladagi ta’minotni hisoblashda har bir platforma boshqacha yondashadi. Masalan, CoinMarketCap doimo 1 milliard maksimal ta’minot asosida FDVni hisoblaydi, tokenlar yoqilsa ham o‘zgartirmaydi.

Natijada, HYPE qancha qayta sotib olinsa, qancha yoqilsa ham, ko‘rsatilayotgan FDV pasaymaydi.

Ko‘rinib turibdiki, taklifdagi eng katta o‘zgarish — FECRdagi 421 million va AFdagi 31 million token yo‘qoladi, 1 milliardlik qattiq limit esa olib tashlanadi, zaruratga ko‘ra boshqaruv orqali chiqariladi.

Jon taklifda yozadi: "Ko‘plab sarmoyadorlar, jumladan eng yirik va tajribali fondlar ham faqat tashqi FDV raqamiga qaraydi." 46 milliard dollarlik FDV HYPEni Ethereumdan ham qimmatroq ko‘rsatadi, kim sotib olishga jur’at etadi?

Biroq, ko‘p takliflarda manfaatlar pozitsiyani belgilaydi. Jon aniq aytadi, u boshqaradigan DBA fondi "material position" (katta pozitsiya)da HYPEga ega, shaxsan o‘zi ham bor, ovoz berish bo‘lsa, ular hamma ovozini "ha"ga beradi.

Taklif oxirida ta’kidlanadi, bu o‘zgarishlar mavjud egalarning nisbiy ulushiga ta’sir qilmaydi, Hyperliquid loyihalarini moliyalashtirish imkoniyatini o‘zgartirmaydi, boshqaruv mexanizmini ham o‘zgartirmaydi. Jonning so‘zlari bilan aytganda,

"Bu shunchaki buxgalteriyani halol qilish."

"Jamiyatga ajratish" yashirin qoidaga aylanganda

Lekin bu taklif jamiyatga yoqadimi? Asl post kommentariyasi allaqachon portladi.

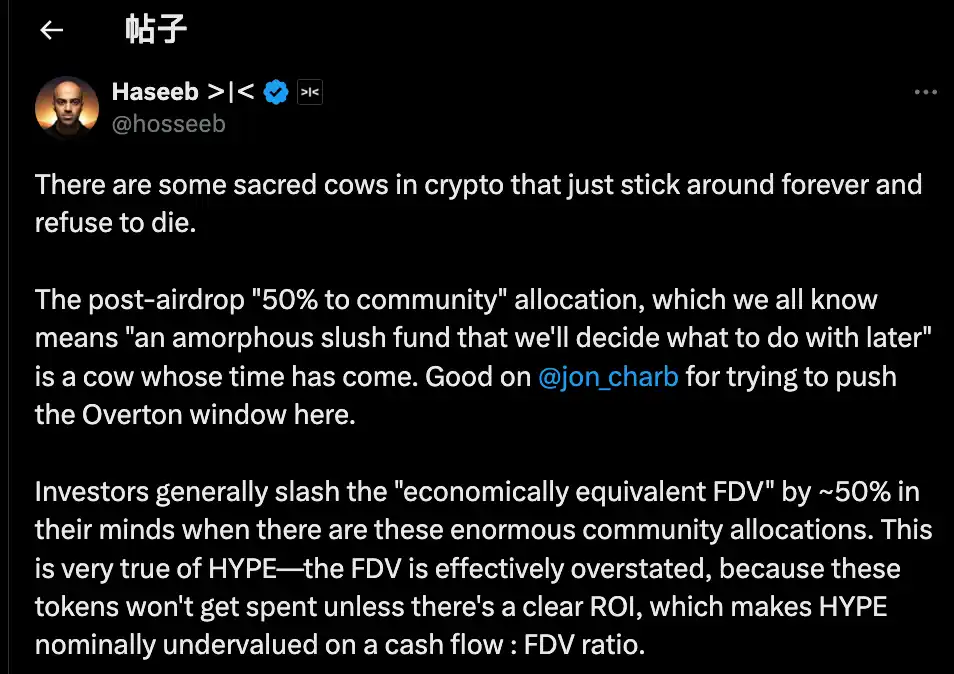

Shulardan biri, Dragonfly Capital hamkori Haseeb Qureshi izohi, bu taklifni butun sohadagi keng tarqalgan hodisa doirasiga olib chiqdi:

"Kripto sohasida ba’zi ‘muqaddas sigirlar’ (sacred cows) bor, ular hech qachon o‘lmaydi, endi ularni so‘yish vaqti keldi."

U butun kripto sohasidagi yashirin qoidani nazarda tutadi: loyiha jamoasi token chiqarilgach, har doim tokenlarning 40-50% qismini "jamiyat" uchun ajratadi. Bu Web3 va markazsizlashuvga o‘xshaydi, lekin aslida bu shunchaki ko‘rsatuv.

2021 yilda bozor cho‘qqisida har bir loyiha kim ko‘proq "markazsiz" ekanini ko‘rsatishga harakat qilardi. Token iqtisodiyotida jamiyatga 50%, 60%, hatto 70% ajratish yoziladi, raqam qanchalik katta bo‘lsa, siyosiy to‘g‘riroq ko‘rinadi.

Lekin bu tokenlar qanday ishlatiladi? Hech kim aniq ayta olmaydi.

Yana yomonroq niyat bilan, ba’zi loyiha jamoalari jamiyatga ajratilgan tokenlarni istagan paytda, istagancha ishlatadi, buni "jamiyat uchun" deb ataydi.

Muammo shundaki, bozor ahmoq emas.

Haseeb ham ochiq sirni ochib berdi: professional sarmoyadorlar loyiha bahosini hisoblashda bu "jamiyat zaxirasi"ga avtomatik ravishda 50% chegirma qo‘yadi.

FDV 50 milliard, lekin 50% "jamiyatga ajratilgan" loyiha ular uchun aslida 25 milliardga teng. Aniq ROI bo‘lmasa, bu tokenlar shunchaki va’da.

Bu aynan HYPE duch kelayotgan muammo. HYPEning 49 milliardlik FDVsi ichida 40%dan ko‘prog‘i "kelajak chiqarilishi va jamiyat mukofotlari" zaxirasi. Sarmoyadorlar bu raqamni ko‘rib, ishtirok etmaydi.

Muammo HYPEda emas, balki hisob raqamlari juda soxta. Haseebning fikricha, Jonning taklifi muhim turtki beradi, ilgari ochiq muhokama qilinmagan agressiv g‘oyalarni asta-sekin asosiy fikrga aylantiradi; biz "jamiyat zaxirasi"ga token ajratish an’anasini so‘roq qilishimiz kerak.

Xulosa qilib aytganda, tarafdorlarning fikri juda oddiy:

Token ishlatilishi kerak bo‘lsa, boshqaruv orqali, nima uchun chiqarilayotgani, qancha chiqarilishi va kutilayotgan natija aniq aytilishi kerak. Shaffof va javobgarlik bo‘lishi kerak, qora quti emas.

Shu bilan birga, post juda agressiv bo‘lgani uchun, kommentariyada qarshi fikrlar ham bor. Biz ularni uch qismga bo‘ldik:

Birinchi, ba’zi $HYPE xavf zaxirasi sifatida saqlanishi kerak.

Xavf boshqaruvi nuqtai nazaridan, ba’zilar yordam fondidagi 31 million $HYPE faqat zaxira emas, balki favqulodda holat uchun mablag‘ deb hisoblaydi. Regulyator jarimasi yoki xakerlik hujumi bo‘lsa, qanday kompensatsiya qilinadi? Barcha zaxirani yoqish, inqirozda buferdan mahrum bo‘lish demakdir.

Ikkinchi, $HYPE texnik jihatdan allaqachon mukammal yoqish mexanizmiga ega.

Hyperliquidda uchta tabiiy yoqish mexanizmi bor: spot savdo to‘lovlari yoqilishi, HyperEVM gaz to‘lovlari yoqilishi, token auktsion to‘lovlari yoqilishi.

Bu mexanizmlar platforma ishlatilishiga qarab avtomatik ta’minotni tartiblaydi, nega sun’iy aralashish kerak? Foydalanishga asoslangan yoqish bir martalik yoqishdan sog‘lomroq.

Uchinchi, katta miqdorda yoqish rag‘batlantirishga zarar.

Kelajak chiqarilishi Hyperliquidning eng muhim o‘sish vositasi, foydalanuvchilarni rag‘batlantirish va hissa qo‘shuvchilarni mukofotlash uchun ishlatiladi. Yoqib yuborish — o‘zini o‘zi cheklash. Katta stakingchilar bloklanadi. Yangi token mukofoti bo‘lmasa, kim staking qiladi?

Token kimga xizmat qiladi?

Tashqi ko‘rinishda bu token yoqish-yoqmaslik bo‘yicha texnik muhokama. Lekin tomonlar pozitsiyasini chuqur tahlil qilsak, farq aslida manfaatlarda.

Jon va Haseebning pozitsiyasi aniq: institutsional sarmoyadorlar asosiy yangi kapital manbai.

Bu fondlar milliardlab dollarlarni boshqaradi, ularning xaridi narxni haqiqatan oshiradi. Lekin muammo shundaki, ular 49 milliardlik FDVni ko‘rib, kirishga jur’at etmaydi. Shuning uchun bu raqamni tuzatish, HYPEni institutsiyalar uchun jozibador qilish kerak.

Jamiyatning nuqtai nazari butunlay boshqacha. Ular uchun har kuni platformada savdo qilayotgan oddiy treyderlar asos. Hyperliquid bugungi darajaga VC pullari emas, 94 mingta airdrop foydalanuvchisi yordamida yetdi. Institutsiyalar uchun iqtisodiy modelni o‘zgartirish — maqsadni unutish.

Bu farq birinchi marta yuz bermayapti.

DeFi tarixiga nazar tashlasak, deyarli har bir muvaffaqiyatli loyiha shunday burilish nuqtasidan o‘tgan. Uniswap token chiqarganda, jamiyat va sarmoyadorlar g‘azna ustidan nazorat uchun janjallashgan.

Har safar asosiy savol bir xil: blokcheyndagi loyiha yirik kapital uchunmi, yoki oddiy kripto foydalanuvchilari uchunmi?

Bu taklif ko‘proq birinchisiga xizmat qiladi: "eng yirik va tajribali fondlar faqat FDVga qaraydi." Ya’ni, katta pullar kirishi uchun ularning qoidasi bo‘yicha o‘ynash kerak.

Taklif muallifi Jonning o‘zi ham institutsional sarmoyador, uning DBA fondi katta miqdorda $HYPEga ega. Taklif qabul qilinsa, eng ko‘p foyda ko‘radigan aynan u kabi yirik o‘yinchilar. Ta’minot kamayadi, token narxi oshishi mumkin, portfel qiymati ko‘tariladi.

Bundan bir necha kun oldin Arthur Hayes 800 ming dollarlik $HYPE sotib, Ferrari olaman deb hazillashganini hisobga olsak, vaziyatda noziklik bor. Eng erta tarafdorlar sotib chiqmoqda, endi kimdir token yoqib narxni oshirishni taklif qilmoqda — aslida kimga foyda?

Maqola yozilayotgan paytda Hyperliquid rasmiylari hali munosabat bildirmadi. Lekin yakuniy qarordan qat’i nazar, bu bahs hammamiz ko‘rishni istamagan haqiqatni ochib tashladi:

Foyda birinchi o‘rinda, ehtimol biz hech qachon markazsizlashuvga unchalik ahamiyat bermaganmiz, shunchaki ko‘rsatma qilganmiz.

Mas'uliyatni rad etish: Ushbu maqolaning mazmuni faqat muallifning fikrini aks ettiradi va platformani hech qanday sifatda ifodalamaydi. Ushbu maqola investitsiya qarorlarini qabul qilish uchun ma'lumotnoma sifatida xizmat qilish uchun mo'ljallanmagan.

Sizga ham yoqishi mumkin

SEC kripto tasdiqlashi, aksiyalar savdosini hisob-kitob qilish uchun 3 kunlik kutish endi yo‘qligini anglatadi