Arthur Hayes qarz, qayta sotib olish va pul chop etishni tahlil qiladi: dollar likvidligining yakuniy aylanishi

Agar Federal Reserve balans hajmini oshirsa, bu AQSh dollarining likvidligini yaxshilaydi va natijada bitcoin hamda boshqa kriptovalyutalarning narxini oshiradi.

Asl sarlavha: Hallelujah

Asl muallif: Arthur Hayes, BitMEX hammuassisi

Asl tarjima: BitpushNews tomonidan

Kirish: Siyosiy rag'batlar va qarzning muqarrarligi

Satoshi Nakamotoni madh etamiz, vaqt va murakkab foiz qonunining mavjudligi, shaxsiy identifikatsiyadan mustaqil.

Hatto hukumat ham xarajatlarni to‘lashning faqat ikki yo‘liga ega: jamg‘armalarni (soliqlarni) ishlatish yoki qarz chiqarish. Hukumat uchun jamg‘arma — bu soliqqa teng. Ma’lumki, soliqlar aholiga yoqmaydi, lekin pul sarflash esa juda yoqimli. Shuning uchun, oddiy fuqarolar va zodagonlarga imtiyozlar berishda siyosatchilar ko‘proq qarz chiqarishni afzal ko‘radi. Siyosatchilar har doim hozirgi vaqtda qayta saylanishni ta’minlash uchun kelajakka qarz olishga moyil, chunki hisob-kitob vaqti kelganda, ular ko‘pincha o‘z lavozimida bo‘lmaydi.

Agar amaldorlarning rag‘bat tizimi tufayli barcha hukumatlar imtiyozlarni taqsimlash uchun soliqlarni oshirishdan ko‘ra qarz chiqarishni afzal ko‘radigan tarzda “qattiq kodlangan” bo‘lsa, keyingi muhim savol: AQSH davlat obligatsiyalarini xarid qiluvchilar bu xaridlarni qanday moliyalashtiradi? Ular o‘z jamg‘armalari/kapitalidan foydalanadimi yoki qarz olib moliyalashtiradimi?

Ushbu savollarga javob berish, ayniqsa “Pax Americana” — Amerika tinchligi sharoitida, kelajakda dollar valyutasining yaratilishini bashorat qilishimiz uchun juda muhim. Agar AQSH davlat obligatsiyalarining chegara xaridorlari moliyalashtirish orqali xarid qilsa, biz kim ularga kredit berayotganini kuzatishimiz mumkin. Qarzni moliyalashtiruvchilar kimligini bilganimizdan so‘ng, ular kredit berishda pulni “hech narsadan” (ex nihilo) yaratadimi yoki o‘z kapitalidan foydalanadimi, aniqlashimiz mumkin. Agar barcha savollarga javob berganimizdan so‘ng, davlat obligatsiyalarini moliyalashtiruvchilar kredit berishda pul yaratishini aniqlasak, quyidagi xulosaga kelamiz:

Hukumat tomonidan chiqarilgan qarz pul taklifini oshiradi.

Agar bu xulosa to‘g‘ri bo‘lsa, moliyalashtiruvchilar chiqarishi mumkin bo‘lgan kredit miqdorining yuqori chegarasini (agar mavjud bo‘lsa) taxmin qilishimiz mumkin.

Bu savollar muhim, chunki mening asosiy fikrim shuki: agar hukumat qarz olishi yirik banklar (TBTF Banks), AQSH Moliya vazirligi va Kongress byudjet idorasi prognoz qilganidek o‘sishda davom etsa, Federal Reserve balansida ham o‘sish bo‘ladi. Agar Federal Reserve balansi o‘sib borsa, bu dollar likvidligi uchun ijobiy, oxir-oqibat bitcoin va boshqa kriptovalyutalar narxini oshiradi.

Keyingi bosqichda, biz savollarga birma-bir javob beramiz va bu mantiqiy muammoni baholaymiz.

Savol-javob bosqichi

AQSH prezidenti Trump byudjet taqchilligini soliqlarni kamaytirish orqali moliyalashtiradimi?

Yo‘q. U va “qizil lager” Respublikachilar yaqinda 2017-yilgi soliqlarni kamaytirish siyosatini uzaytirdi.

AQSH Moliya vazirligi federal byudjet taqchilligini qoplash uchun qarz olyaptimi va kelajakda ham shunday qiladimi?

Ha.

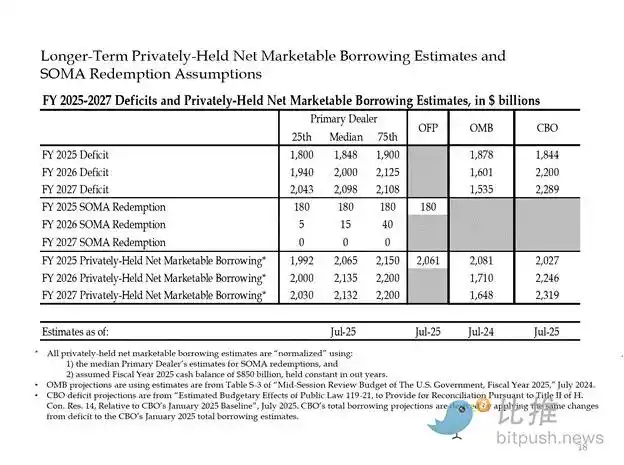

Quyida yirik bankirlar va AQSH hukumat idoralarining hisob-kitoblari keltirilgan. Ko‘rib turganingizdek, ular taxmin qilayotgan taqchillik hajmi taxminan 2 trillion dollar va bu miqdor 2 trillion dollar qarz chiqarish orqali moliyalashtiriladi.

Ilk ikki savolga javob “ha” bo‘lsa, demak:

Yillik federal byudjet taqchilligi = yillik davlat obligatsiyalari chiqarilishi

Keyingi bosqichda, biz davlat obligatsiyalarining asosiy xaridorlari va ular qanday moliyalashtirishini bosqichma-bosqich tahlil qilamiz.

Qarzlarni “yutib yuboruvchi” “chiqindilar”

Chet el markaziy banklari

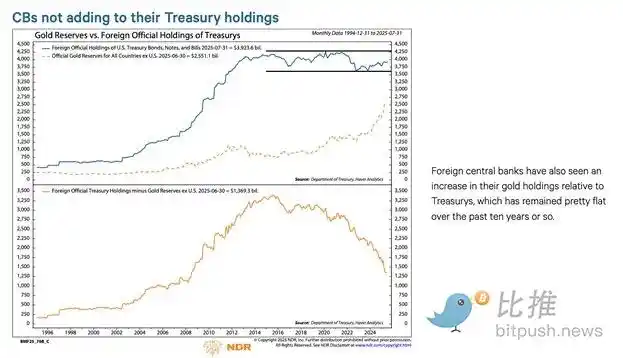

Agar “Pax Americana” Rossiya (yadro davlat va dunyodagi eng yirik tovar eksportchisi) mablag‘larini musodara qilishga tayyor bo‘lsa, demak, AQSH davlat obligatsiyalariga ega bo‘lgan har qanday xorijiy investor o‘z mablag‘ining xavfsizligiga ishonch hosil qila olmaydi. Chet el markaziy banklari zaxiralarini boshqaruvchilar musodara (expropriation) xavfini anglab yetdi va AQSH obligatsiyalaridan ko‘ra oltin sotib olishni afzal ko‘rmoqda. Shuning uchun, 2022-yil fevralda Rossiya Ukrainaga bostirib kirganidan so‘ng, oltin narxi haqiqatan ham keskin oshdi.

2. AQSH xususiy sektori

AQSH Mehnat statistikasi byurosi ma’lumotlariga ko‘ra, 2024-yilda shaxsiy jamg‘arma darajasi 4,6% ni tashkil etdi. O‘sha yili AQSH federal byudjet taqchilligi YAIMning 6% ini tashkil etdi. Taqchillik jamg‘armadan katta bo‘lgani uchun, xususiy sektor davlat obligatsiyalarining chegara xaridori bo‘la olmaydi.

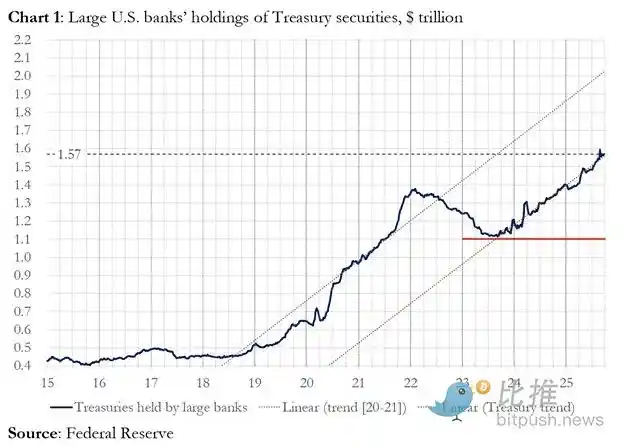

3. Tijorat banklari

To‘rt yirik valyuta markaziy tijorat banklari AQSH davlat obligatsiyalarini katta miqdorda sotib olyaptimi? Javob: yo‘q.

2025-moliyaviy yilida bu to‘rt yirik valyuta markaziy banklari taxminan 300 milliard dollarlik AQSH davlat obligatsiyalarini sotib oldi. Shu yilning o‘zida Moliya vazirligi 1.992 trillion dollarlik obligatsiya chiqardi. Bu xaridorlar, shubhasiz, muhim, lekin ular chegara xaridorlar emas.

4. Nisbiy qiymat (RV) xedj-fondlari

RV fondlari davlat obligatsiyalarining chegara xaridorlari bo‘lib, bu Federal Reserve yaqinda chiqargan hujjatda tan olingan.

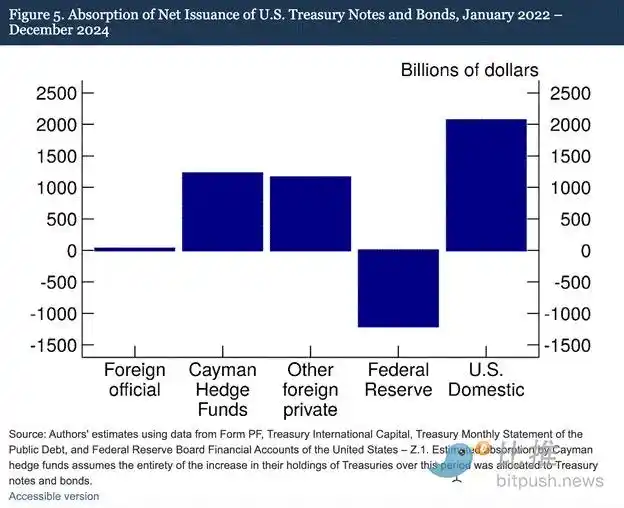

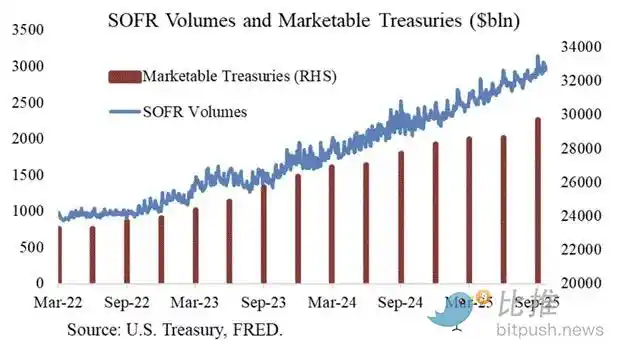

Bizning topilmalarimiz shuni ko‘rsatadiki, Cayman orollari xedj-fondlari AQSH davlat obligatsiyalari va obligatsiyalarining chegara xorijiy xaridorlariga aylanmoqda. 5-rasmda ko‘rsatilganidek, 2022-yil yanvardan 2024-yil dekabrigacha — bu davrda Federal Reserve o‘z balansini qisqartirish uchun muddati tugagan AQSH obligatsiyalarini portfelidan chiqarib yubordi — Cayman orollari xedj-fondlari 1.2 trillion dollarlik davlat obligatsiyalarini sof xarid qildi. Agar bu xaridlar faqat davlat obligatsiyalari va obligatsiyalardan iborat bo‘lsa, ular sof chiqarilgan obligatsiyalarning 37% ini o‘zlashtirdi, bu deyarli boshqa barcha xorijiy investorlarning jami xaridiga teng.

RV fondlarining savdo modeli:

· Spot davlat obligatsiyalarini sotib olish

· Mos keluvchi davlat obligatsiyalari fyuchers shartnomasini sotish

Joseph Wang taqdim etgan grafik uchun rahmat. SOFR savdo hajmi RV fondlarining davlat obligatsiyalari bozoridagi ishtirokini o‘lchash uchun proksi ko‘rsatkichdir. Ko‘rib turganingizdek, qarz yukining o‘sishi SOFR savdo hajmining o‘sishiga mos keladi. Bu RV fondlari davlat obligatsiyalarining chegara xaridorlari ekanini ko‘rsatadi.

RV fondlari ushbu savdoni ikki vosita o‘rtasidagi kichik narx farqidan foyda olish uchun amalga oshiradi. Bu farq juda kichik bo‘lgani uchun (bazaviy punktlarda o‘lchanadi; 1 bazaviy punkt = 0.01%), pul ishlashning yagona yo‘li — davlat obligatsiyalarini xarid qilish uchun moliyalashtirish olish.

Bu bizni maqolaning eng muhim qismiga olib keladi: Federal Reserve keyingi harakati nimadan iborat bo‘ladi — RV fondlari davlat obligatsiyalarini qanday moliyalashtiradi?

To‘rtinchi qism: Repo bozori, yashirin QE va dollar yaratish

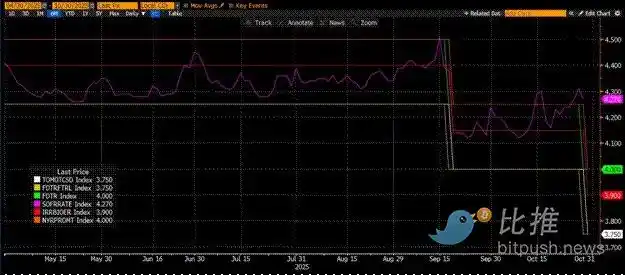

RV fondlari davlat obligatsiyalarini repo kelishuvlari orqali moliyalashtiradi. Bir martalik bitimda, RV fondi sotib olingan davlat obligatsiyalarini garov sifatida qo‘yadi, bir kechalik naqd pul oladi va shu qarzga olingan pul bilan obligatsiyalarni hisob-kitob qiladi. Agar naqd pul ko‘p bo‘lsa, repo stavkasi Federal Reserve federal fondlar stavkasi yuqori chegarasidan past yoki unga teng darajada bo‘ladi. Nima uchun?

Federal Reserve qisqa muddatli stavkalarni qanday boshqaradi

Federal Reserve ikki asosiy siyosiy stavkaga ega: Federal fondlar stavkasi yuqori chegarasi (Upper Fed Funds) va pastki chegarasi (Lower Fed Funds); hozirda mos ravishda 4.00% va 3.75%. Haqiqiy qisqa muddatli stavkani (SOFR, ya’ni ta’minlangan bir kechalik moliyalashtirish stavkasi) ushbu oraliqda ushlab turish uchun Federal Reserve quyidagi vositalardan foydalanadi (stavkalar pastdan yuqoriga qarab):

· Bir kechalik teskari repo vositasi (RRP): Pul bozori fondlari (MMF) va tijorat banklari bu yerga bir kechalik naqd pul qo‘yib, Federal Reserve to‘laydigan foizni oladi. Mukofot stavkasi: Federal fondlar stavkasi pastki chegarasi.

· Zaxira qoldiqlari bo‘yicha foiz (IORB): Tijorat banklari Federal Reserve’da saqlanadigan ortiqcha zaxiralari uchun foiz oladi. Mukofot stavkasi: yuqori va pastki chegaralar orasida.

· Doimiy repo vositasi (SRF): Naqd pul yetishmayotganda, tijorat banklari va boshqa moliyaviy institutlar mos keluvchi qimmatli qog‘ozlarni (asosan AQSH davlat obligatsiyalari) garovga qo‘yib, Federal Reserve’dan naqd pul oladi. Aslida, Federal Reserve pul bosib, garov evaziga naqd beradi. Mukofot stavkasi: Federal fondlar stavkasi yuqori chegarasi.

Uchala vosita o‘zaro quyidagicha bog‘langan:

Federal fondlar stavkasi pastki chegarasi = RRP < IORB < SRF = Federal fondlar stavkasi yuqori chegarasi

SOFR (ta’minlangan bir kechalik moliyalashtirish stavkasi) Federal Reserve’ning asosiy maqsadli stavkasi bo‘lib, turli repo bitimlarining umumiy stavkasini bildiradi. Agar SOFR savdo narxi Federal fondlar stavkasi yuqori chegarasidan yuqori bo‘lsa, tizimda naqd pul yetishmayapti, bu esa katta muammolarni keltirib chiqaradi. Naqd pul yetishmasa, SOFR keskin oshadi, yuqori darajada qarzlangan fiat moliyaviy tizimi ishlashdan to‘xtaydi. Chunki, chegara likvidlik xaridor va sotuvchilari o‘z majburiyatlarini oldindan kutilgan Federal fondlar stavkasi atrofida aylantira olmasa, katta yo‘qotishlarga uchraydi va tizimga likvidlik bermay qo‘yadi. Hech kim AQSH davlat obligatsiyalarini sotib olmaydi, chunki ular arzon kredit olish imkoniga ega emas, natijada AQSH hukumati o‘zini arzon narxda moliyalashtira olmaydi.

Chegara naqd pul ta’minotchilarining chiqib ketishi

SOFR savdo narxi yuqori chegaradan oshib ketishiga nima sabab bo‘ladi? Biz repo bozorining chegara naqd pul ta’minotchilarini ko‘rib chiqishimiz kerak: pul bozori fondlari (MMF) va tijorat banklari.

· Pul bozori fondlarining (MMF) chiqib ketishi: MMF’ning maqsadi eng kam kredit xavfi bilan qisqa muddatli foiz daromadini olish. Ilgari, MMF RRP’dan pulni olib, repo bozoriga yo‘naltirardi, chunki RRP < SOFR. Lekin hozirda qisqa muddatli davlat obligatsiyalari (T-bills) daromadi juda jozibador bo‘lgani uchun, MMF RRP’dan pulni olib, AQSH hukumatiga qarz bermoqda. RRP qoldig‘i nolga tushdi, MMF deyarli repo bozoridan chiqib ketdi.

· Tijorat banklarining cheklovlari: Banklar repo bozoriga zaxira berishga tayyor, chunki IORB < SOFR. Biroq, banklarning naqd pul berish imkoniyati ularning zaxiralari yetarliligiga bog‘liq. Federal Reserve 2022-yil boshida kvantitativ qisqartirish (QT) boshlaganidan beri banklarning zaxiralari bir necha trillion dollarga kamaydi. Balans hajmi qisqarganidan so‘ng, banklar naqd pul berish uchun yuqoriroq foiz talab qilishga majbur.

2022-yildan boshlab, MMF va banklar — chegara naqd pul ta’minotchilari — repo bozoriga kamroq naqd pul bera boshladi. Bir payt kelib, ikkalasi ham Federal fondlar stavkasi yuqori chegarasidan past yoki teng stavkada naqd pul berishni xohlamaydi yoki imkoniyati bo‘lmaydi.

Shu bilan birga, naqd pulga talab oshmoqda. Chunki sobiq prezident Biden va hozirgi Trump ko‘p pul sarflashda davom etmoqda va ko‘proq davlat obligatsiyalari chiqarishni talab qilmoqda. Davlat obligatsiyalarining chegara xaridorlari — RV fondlari — bu xaridlarni repo bozorida moliyalashtirishi kerak. Agar ular har kuni Federal fondlar stavkasi yuqori chegarasidan past yoki biroz past stavkada naqd pul ololmasa, ular davlat obligatsiyalarini sotib olishni to‘xtatadi va AQSH hukumati o‘zini arzon narxda moliyalashtira olmaydi.

SRF’ning ishga tushirilishi va yashirin QE (Stealth QE)

2019-yilda shunga o‘xshash vaziyat yuz bergani uchun, Federal Reserve SRF (doimiy repo vositasi) ni joriy qildi. Qabul qilinadigan garov taqdim etilsa, Federal Reserve SRF stavkasi (ya’ni Federal fondlar stavkasi yuqori chegarasi) bo‘yicha cheksiz miqdorda naqd pul bera oladi. Shuning uchun, RV fondlari ishonch hosil qilishi mumkin: naqd pul qanchalik tanqis bo‘lmasin, ular eng yomon holatda — Federal fondlar stavkasi yuqori chegarasida — moliyalashtirish oladi.

Agar SRF qoldig‘i nolga nisbatan yuqori bo‘lsa, bilamizki, Federal Reserve siyosatchilar yozgan cheklarni bosib chiqarilgan pul bilan to‘lamoqda.

Davlat obligatsiyalari chiqarilishi = dollar taklifi o‘sishi

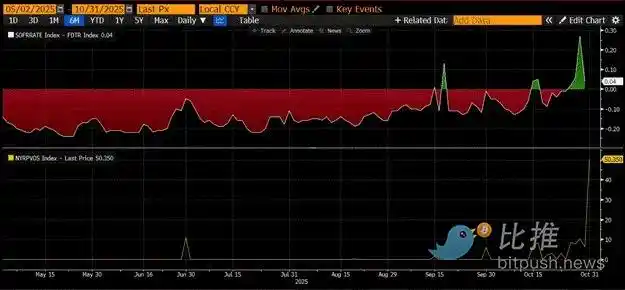

Yuqoridagi grafikda (yuqori panel) (SOFR – Federal fondlar stavkasi yuqori chegarasi) farqi ko‘rsatilgan. Bu farq nolga yaqin yoki musbat bo‘lsa, naqd pul tanqis. Shu davrlarda, SRF (quyi panel, milliard dollar hisobida) sezilarli darajada ishlatiladi. SRF’dan foydalanish qarz oluvchilarga yuqoriroq, kamroq boshqariladigan SOFR stavkasini to‘lashdan qochish imkonini beradi.

Yashirin QE (Stealth QE): Federal Reserve tizimda yetarli naqd pul bo‘lishini ikki yo‘l bilan ta’minlaydi: birinchisi — bank qimmatli qog‘ozlarini sotib olib, bank zaxiralarini yaratish, ya’ni kvantitativ yumshatish (QE); ikkinchisi — SRF orqali repo bozoriga erkin kredit berish.

QE hozirda “yomon so‘z”ga aylangan, jamoatchilik uni pul bosish va inflyatsiya bilan bog‘laydi. Inflyatsiyani keltirib chiqarganlikda ayblanishdan qochish uchun, Federal Reserve o‘z siyosatini QE emas, deb ta’kidlashga harakat qiladi. Bu esa SRF’ni global moliya tizimiga pul kirib kelishining asosiy kanali qiladi, bank zaxiralarini ko‘paytirish orqali emas.

Bu faqat vaqt yutadi. Ammo oxir-oqibat, davlat obligatsiyalari chiqarilishining eksponensial o‘sishi SRF’ni qayta-qayta ishlatishga majbur qiladi. Eslab qoling, Moliya vaziri Buffalo Bill Bessent nafaqat har yili 2 trillion dollar chiqarishi kerak, balki muddati tugagan qarzlarni ham bir necha trillion dollarga yangilashi kerak.

Yashirin QE tez orada boshlanadi. Qachonligini aniq bilmayman, lekin agar hozirgi pul bozori sharoiti davom etsa, davlat obligatsiyalari to‘planib boraversa, oxirgi kredit beruvchi sifatida SRF qoldig‘i o‘sishi shart. SRF qoldig‘i o‘sgan sari, global fiat dollar miqdori ham kengayadi. Bu esa bitcoin bozorini yana jonlantiradi.

Beshinchi qism: Hozirgi bozor turg‘unligi va imkoniyatlar

Yashirin QE boshlanishidan oldin, biz kapitalni nazorat qilishimiz kerak. Bozor tebranishda davom etadi, ayniqsa AQSH hukumati faoliyati tiklanmaguncha.

Hozirda, Moliya vazirligi qarz chiqarish orqali pul yig‘moqda (dollar likvidligi uchun salbiy), lekin bu pullarni hali sarflamadi (dollar likvidligi uchun ijobiy). Moliya vazirligi umumiy hisob raqami (TGA) qoldig‘i 850 milliard dollarlik maqsaddan taxminan 150 milliard dollarga yuqori, bu qo‘shimcha likvidlik faqat hukumat qayta ochilgandan so‘ng bozorga chiqadi. Bu likvidlik so‘rib olinishi kripto bozorining hozirgi sustligining asosiy sabablaridan biri.

2021-yilgi bitcoin tarixiy eng yuqori nuqtasining to‘rt yillik yubileyi yaqinlashayotgani sababli, ko‘pchilik bu bozor sustligi va charchoq davrini noto‘g‘ri talqin qilib, o‘z pozitsiyalarini sotib yuboradi. Albatta, ular bir necha hafta oldingi altcoin qulashida “nolga tushib” ketmagan bo‘lsa.

Lekin bu xato. Dollar pul bozori ishlash mantiqi yolg‘on gapirmaydi. Bu bozor burchagi murakkab atamalar bilan qoplangan, lekin bu atamalarni “pul bosish” yoki “pul yo‘q qilish” deb tarjima qilsangiz, trendni qanday ushlashni oson bilib olasiz.

Mas'uliyatni rad etish: Ushbu maqolaning mazmuni faqat muallifning fikrini aks ettiradi va platformani hech qanday sifatda ifodalamaydi. Ushbu maqola investitsiya qarorlarini qabul qilish uchun ma'lumotnoma sifatida xizmat qilish uchun mo'ljallanmagan.

Sizga ham yoqishi mumkin

DeFi hali o‘ynashga arziydimi? Bu hid juda tanish...

Galaxy Research hisobot: Zcash'ning Apocalypse Rally'sini nima harakatga keltirmoqda?

ZEC narxining barqarorligi davom etadimi yo‘qmi, ushbu bozor rotatsiyasi bozorda maxfiylikning qiymatini qayta baholashga muvaffaqiyatli ravishda turtki berdi.

Nega Bitcoin narxi AQSh hukumati yopilganda ko‘tariladi?

AQSH hukumati faoliyatining to‘xtatilishi global moliyaviy bozorlarning pasayishiga asosiy sababmi?

Kriptovalyuta "Hech kimning hududi emas": Tsiklik signal paydo bo‘ldi, lekin ko‘pchilik bundan bexabar

Agar 2019 yilgi kripto bozoridan nimanidir o'rgangan bo'lsak, bu zerikish ko'pincha yirik yutuqlardan oldin keladigan belgidir.