Nega Bitcoin narxi AQSh hukumati yopilganda ko‘tariladi?

AQSH hukumati faoliyatining to‘xtatilishi global moliyaviy bozorlarning pasayishiga asosiy sababmi?

AQSh hukumati yopilishi rasmiy ravishda rekord darajadagi 36-kuniga kirdi.

So‘nggi ikki kun ichida global moliya bozorlarida keskin pasayish kuzatildi. Nasdaq, Bitcoin, texnologik aksiyalar, Nikkei indeksi va hatto AQSh g‘aznachilik obligatsiyalari va oltin kabi xavfsiz aktivlar ham bundan mustasno emas.

Bozorlarda qo‘rquv hukm surmoqda, Vashington siyosatchilari esa byudjet ustida bahslashishda davom etmoqda. AQSh hukumati yopilishi va global moliya bozori pasayishi o‘rtasida bog‘liqlik bormi? Javob asta-sekin yuzaga chiqmoqda.

Bu odatiy bozor tuzatmasi emas, balki hukumat yopilishi sababli yuzaga kelgan likvidlik inqirozidir. Fiskal xarajatlar muzlatilganligi sababli, yuzlab milliard dollar G‘aznachilik hisoblarida qamalib qolgan va bozorga oqib chiqa olmayapti, bu esa moliya tizimining aylanish tizimini uzib qo‘ymoqda.

G‘aznachilikning "Qora Tuynugi"

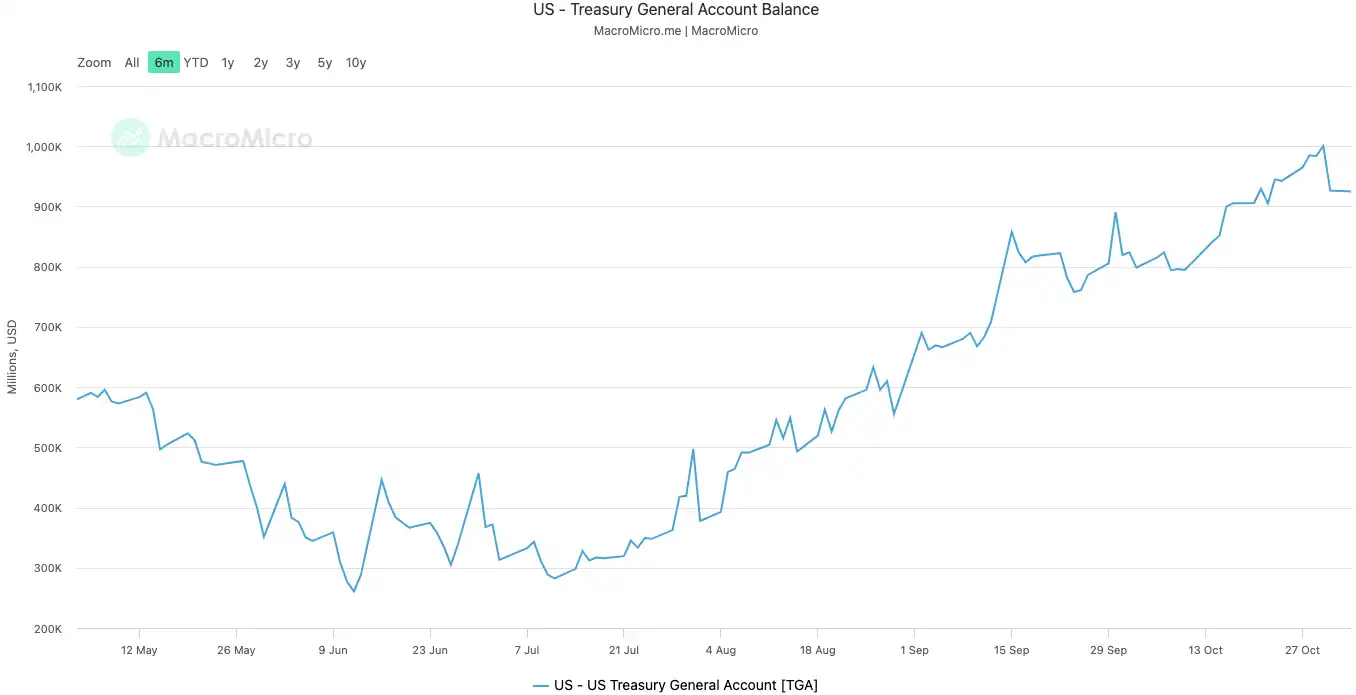

AQSh G‘aznachiligining Umumiy Hisobi, ya’ni TGA, AQSh hukumatining Federal Reserve’dagi markaziy hisob raqami sifatida tushunilishi mumkin. Barcha federal daromadlar, soliq yoki obligatsiyalar chiqarilishidan qat’i nazar, ushbu hisobga tushadi.

Va barcha hukumat xarajatlari, davlat xizmatchilari maoshidan tortib mudofaa xarajatlarigacha, aynan shu hisobdan amalga oshiriladi.

Oddiy sharoitda, TGA mablag‘lar markazi sifatida harakat qiladi va dinamik muvozanatni saqlaydi. G‘aznachilik pul oladi va tezda uni sarflaydi, mablag‘lar xususiy moliya tizimiga oqib kiradi, bank zaxiralariga aylanadi va bozorga likvidlik ta’minlaydi.

Hukumat yopilishi bu aylanishni buzdi. G‘aznachilik soliq va obligatsiyalar orqali pul olishda davom etayotgan bo‘lsa-da, TGA balansi o‘sishda davom etmoqda. Biroq, Kongress byudjetni tasdiqlamaganligi sababli, ko‘pgina hukumat idoralari yopilgan va G‘aznachilik rejalashtirilganidek xarajat qilolmayapti. TGA faqat oladigan, lekin bermaydigan moliyaviy qora tuynukka aylandi.

Yopilish 2025-yil 10-oktabrda boshlanganidan beri, TGA balansi taxminan 800 milliard dollardan 2025-yil 30-oktabrga kelib 1 trillion dollardan oshdi. Atigi 20 kun ichida 200 milliard dollardan ortiq mablag‘ bozorga chiqarib yuborildi va Federal Reserve omborida qamalib qoldi.

U.S. Government's TGA Balance | Source: MicroMacro

Ba’zi tahlillar shuni ko‘rsatadiki, hukumat yopilishi bir oy ichida bozorga deyarli 700 milliard dollar likvidlikni olib chiqib ketdi. Bu ta’sir Federal Reserve bir necha bor foiz stavkalarini oshirgandek yoki miqdoriy qisqarishni tezlashtirgandek bo‘ldi.

Bank tizimi zaxiralari TGA tomonidan kuchli so‘rib olinganida, banklarning kredit berish qobiliyati va istagi keskin pasaydi, bu esa bozor mablag‘lari narxining sezilarli oshishiga olib keldi.

Likvidlikka eng sezgir bo‘lganlar har doim birinchi bo‘lib sovuqni his qiladi. 11-oktabr (UTC+8)da yopilishning ikkinchi kunida kriptovalyuta bozori deyarli 20 milliard dollarlik likvidatsiyani boshdan kechirdi. Bu haftada texnologik aksiyalar ham titradi, Nasdaq seshanba kuni 1,7% ga tushib ketdi, Meta va Microsoft daromad hisobotlaridan so‘ng esa keskin qulab tushdi.

Global moliya bozori pasayishi bu yashirin qisqarishning eng aniq ko‘rinishidir.

Tizim "Isitma" Bilan Kasallangan

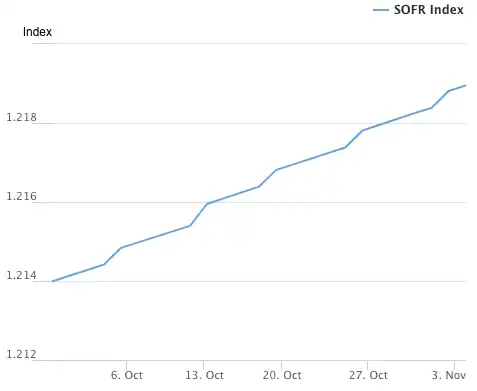

TGA likvidlik inqirozining "sababchisi" bo‘ldi, osmoni baland bo‘lgan bir kechalik repo stavkasi esa moliya tizimining "isitmasi"ning eng bevosita belgisi hisoblanadi.

Bir kechalik repo bozori banklar bir-biriga qisqa muddatli mablag‘larni qarz beradigan joy bo‘lib, butun moliya tizimining kapillyari hisoblanadi. Uning stavkasi banklararo "pul ildizi"ning tarangligini eng aniq ko‘rsatadi. Likvidlik yetarli bo‘lsa, banklararo qarz olish oson va stavkalar barqaror bo‘ladi. Biroq, likvidlik so‘rib olinganda, banklar puldan qisqa qoladi va bir kechaga pul olish uchun yuqoriroq narx to‘lashga tayyor bo‘ladi.

Ikki muhim ko‘rsatkich bu isitmaning qanchalik og‘irligini aniq ko‘rsatadi:

Birinchi ko‘rsatkich — bu Secured Overnight Financing Rate (SOFR). 31-oktabr (UTC+8)da SOFR 4,22% ga ko‘tarilib, bir yil ichidagi eng katta bir kunlik o‘sishni qayd etdi.

Bu nafaqat Federal Reserve’ning federal fondlar uchun belgilangan 4,00% yuqori chegarasidan oshdi, balki amaldagi federal fondlar stavkasidan 32 bazis punkt yuqoriga chiqdi va 2020-yil mart oyidagi bozor inqirozidan beri eng yuqori nuqtaga yetdi. Banklararo bozorda haqiqiy qarz olish qiymati nazoratdan chiqib ketdi va markaziy bank siyosiy stavkasidan ancha yuqoriga ko‘tarildi.

Secured Overnight Financing Rate (SOFR) Index | Source: Federal Reserve Bank of New York

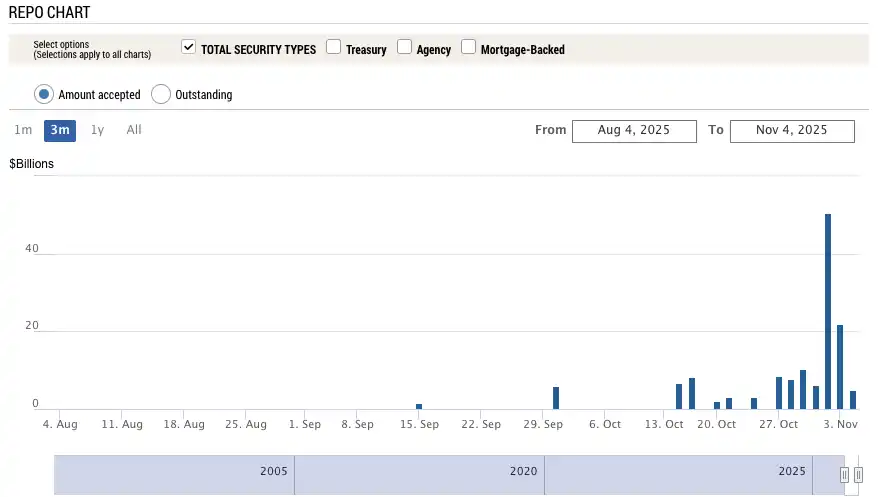

Ikkinchi, yanada hayratlanarli ko‘rsatkich — bu Federal Reserve’ning Standing Repo Facility (SRF) dan foydalanish darajasi. SRF — bu Federal Reserve tomonidan banklarga taqdim etiladigan favqulodda likvidlik vositasi bo‘lib, ular bozorda pul topa olmaganlarida yuqori darajadagi qimmatli qog‘ozlarni garovga qo‘yib naqd pul olishlari mumkin.

31-oktabr (UTC+8)da SRF dan foydalanish 503,5 milliard dollarga yetib, 2020-yil mart pandemiya inqirozidan beri eng yuqori darajaga chiqdi. Bank tizimi dollarga jiddiy ehtiyoj sezmoqda va Federal Reserve’ning so‘nggi instansiya kredit beruvchi oynasini taqillatishga majbur bo‘ldi.

Spare Repurchase Facility (SRF) Usage | Source: Federal Reserve Bank of New York

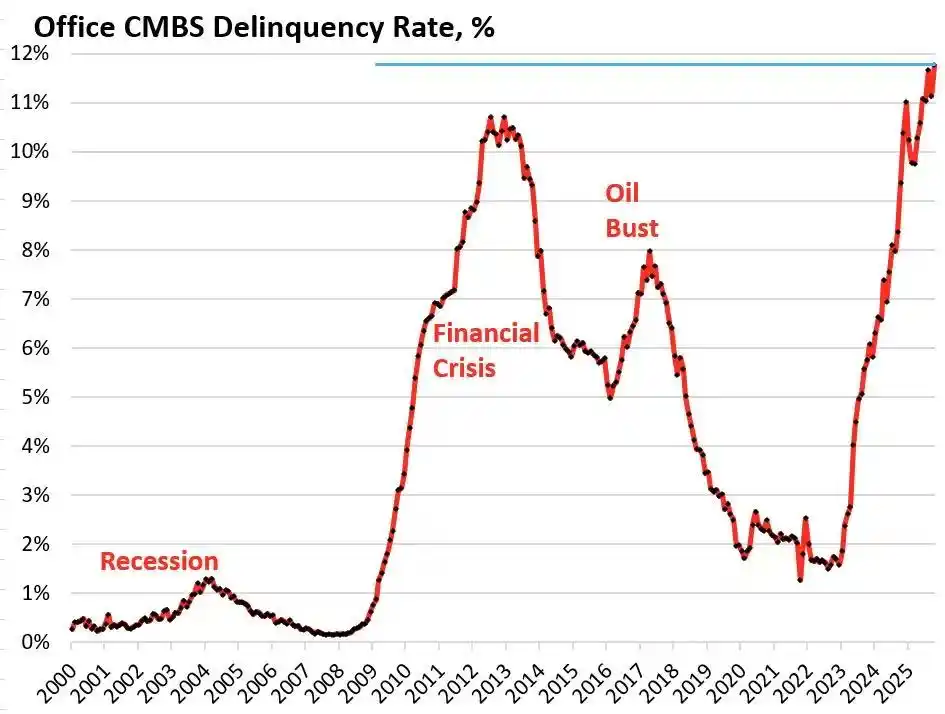

Moliya tizimidagi ortiqcha qizib ketish endi real iqtisodiyotning zaif segmentlariga bosim o‘tkazmoqda va uzoq vaqt harakatsiz yotgan qarz minalarini portlatmoqda. Hozirda eng xavfli sohalar tijorat ko‘chmas mulki va avtomobil kreditlaridir.

Tadqiqot kompaniyasi Trepp ma’lumotlariga ko‘ra, AQSh ofis binolari CMBS tijorat ko‘chmas mulki ipoteka bilan ta’minlangan qimmatli qog‘ozlarining defolt darajasi 2025-yil oktyabrda (UTC+8) 11,8% ga yetdi, bu nafaqat tarixiy rekord, balki 2008-yil moliyaviy inqirozi davridagi 10,3% cho‘qqidan ham oshdi. Atigi uch yil ichida bu ko‘rsatkich 1,8% dan deyarli 10 barobar oshdi.

US Office Building CMBS Commercial Real Estate Mortgage-Backed Securities Default Rate | Source: Wolf Street

Bellevue, Washington shtatidagi Bravern Office Commons bunga tipik misol. Microsoft to‘liq ijaraga olgan bu ofis binosi 2020-yilda 6,05 milliard dollarga baholangan edi. Endi esa Microsoft chiqib ketgani sababli, qiymati 56% ga tushib, 2,68 milliard dollarga yetdi va defolt jarayoniga kirdi.

2008-yildan beri eng og‘ir tijorat ko‘chmas mulki inqirozi mintaqaviy banklar, ko‘chmas mulk investitsiya fondlari (REITs) va pensiya fondlari orqali moliya tizimiga tizimli xavf tarqatmoqda.

Iste’molchilar tomonida esa avtomobil kreditlari bo‘yicha xavf qo‘ng‘irog‘i chalinmoqda. Yangi avtomobil narxlari o‘rtacha 50 000 dollardan oshdi, subprime qarz oluvchilar esa 18-20% gacha foiz stavkalariga duch kelmoqda, bu esa tez orada defolt to‘lqinini keltirib chiqaradi. 2025-yil sentabr holatiga ko‘ra (UTC+8), subprime avtomobil kreditlari bo‘yicha defolt darajasi 10% ga yaqinlashdi, umumiy avtomobil kreditlari bo‘yicha kechikish darajasi esa so‘nggi 15 yilda 50% dan ortiq o‘sdi.

Shu bilan birga, energiya narxlarining keskin oshishi ko‘plab oilalar uchun yana bir og‘ir yukka aylandi. Yuqori inflyatsiya fonida elektr energiyasi to‘lovlarining oshishi ayniqsa og‘ir. 2025-yil boshidan (UTC+8) AQShdagi o‘rtacha uy xo‘jaligi elektr to‘lovi 11% dan ortiq oshdi.

Florida shtatida 63 yoshli nogironlar aravachasida yuradigan Al Salvi har oyda deyarli 500 dollar elektr to‘lovi to‘laydi. "Endi biz elektr to‘lovini to‘lash va dori sotib olish o‘rtasida tanlov qilishimiz kerak", dedi u NPRga 2025-yil oktyabr oyidagi (UTC+8) intervyusida.

Elektr tarmog‘ining eskirishi va AI sababli elektrga bo‘lgan talabning oshishi kabi bir nechta strukturaviy muammolar, foiz stavkalari va qarz muammolari bilan birga, oddiy amerikalik oilalarni moliyaviy qulash yoqasiga olib kelmoqda.

TGA’ning yashirin qisqarishidan tortib, bir kechalik stavkaning tizimli isitmasigacha, tijorat ko‘chmas mulki va avtomobil kreditlaridagi qarzlarning keskin o‘sishigacha, aniq inqiroz uzatish zanjiri yuzaga chiqdi. Vashington siyosiy boshi berk ko‘chasidan chiqqan uchqun endi AQSh iqtisodiyotidagi uzoq vaqtdan beri mavjud bo‘lgan strukturaviy zaifliklarni alangalantirmoqda.

Mehnat Bozorining Yomonlashuvi

Yana bir chuqur inqiroz mehnat bozorida ham pishib yetilmoqda, chunki AQSh hukumati yopilishi nafaqat bozor likvidligini so‘rib olmoqda, balki Federal Reserve’ni pul-kredit siyosati uchun eng muhim yo‘riq — iqtisodiy ma’lumotlardan ham mahrum qilmoqda.

Boshsizlik hal qilinmaguncha, har oylik ish o‘rinlari hisobotlari va CPI inflyatsiya ma’lumotlari kabi asosiy rasmiy iqtisodiy ma’lumotlar e’lon qilinmaydi. Bu esa iqtisodiyot uchun muhim pallada Federal Reserve qarorlari eng ishonchli yo‘riqsiz qabul qilinishini anglatadi.

Ma’lumotlar yo‘qligida, bozor xususiy sektorning muqobil ma’lumotlariga murojaat qilishga majbur. 1-oktabrda (UTC+8) e’lon qilingan sentabr oyidagi ADP bandlik ma’lumotlari (odatda "kichik nofarm" deb ataladi) AQSh xususiy sektorida 32 000 ish o‘rni kamayganini ko‘rsatdi, bu pandemiyadan beri ilk bor ikki oy ketma-ket salbiy o‘sishni qayd etdi.

23-Year October - 25-Year September U.S. ADP Nonfarm Employment Population | Source: MicroMacro

Hukumat yopilishidan oldin, avgust oyida (UTC+8) e’lon qilingan so‘nggi rasmiy bandlik ma’lumotlarida atigi 22 000 ta yangi ish o‘rni yaratilgan, tarixiy ma’lumotlar esa 911 000 ish o‘rniga sezilarli darajada pastga tuzatildi.

Pandemiyadan keyingi iqtisodiy tiklanish davrida AQShda har oyda odatda 200 000-300 000 atrofida yangi ish o‘rni yaratilardi. Endi esa bu ko‘rsatkich 20 000 ga tushib ketdi va hatto salbiy o‘sish kuzatilmoqda, bu esa mehnat bozori to‘xtab qolganini yoki qisqarishga kirganini anglatadi. Eng tashvishlisi, tarixiy ma’lumotlarning sezilarli pastga tuzatilishi, o‘tgan yili ish bozori rasmiy hisobotlardagidan ancha zaif bo‘lganini ko‘rsatmoqda.

Federal Reserve 31-oktabrda (UTC+8) kutilganidek foiz stavkasini 25 bazis punktga pasaytirgan bo‘lsa-da, bayonotdagi iboralar avvalgi "kuchli mehnat bozori"dan "bandlik uchun pastga yo‘naltirilgan xavflar oshmoqda"ga o‘zgardi. Atlanta Federal Reserve prezidenti Bostic esa yig‘ilishdan keyingi nutqida avgustdan (UTC+8) boshlab bandlik xavflari oshib borayotganini to‘g‘ridan-to‘g‘ri ogohlantirdi.

Bu ifodalar Federal Reserve’ning mehnat bozori bo‘yicha xavotirlari kuchayib borayotganini ko‘rsatadi va bu xavotir haqiqatda tasdiqlanmoqda. Amazon minglab ishchilarni ishdan bo‘shatishini e’lon qildi, UPS boshqaruv lavozimlarini qisqartirmoqda, ilgari "yollash yo‘q, ishdan bo‘shatish yo‘q" deb atalgan barqaror ish bozori endi qisqartirish to‘lqiniga yuz tutmoqda. 2023-2024 yillardagi texnologik sohadagi keng ko‘lamli qisqartirishlardan so‘ng, 2025-yilda (UTC+8) yollash deyarli to‘xtab qoldi. Chakana savdo, logistika, moliyaviy xizmatlar va boshqa sohalarda ham qisqartirishlar haqida xabarlar chiqmoqda.

Tarixiy tajriba ko‘p bor ko‘rsatgan: ishsizlik darajasining tez o‘sishi ko‘pincha iqtisodiy inqirozdan oldingi belgidir. Mehnat bozori farovonlikdan qisqarishga o‘tganda, korporativ qisqartirishlar to‘lqini tarqaladi, iste’molchilar ishonchi qulaydi va iqtisodiy inqiroz ko‘pincha ortidan keladi. Agar hozirgi bandlik yomonlashuvi davom etsa, AQSh iqtisodiyoti likvidlik inqirozidan ham og‘irroq tizimli xavflarga — iqtisodiy inqirozga duch kelishi mumkin.

Treyderlar Kelajakni Qanday Ko‘rmoqda?

Bu likvidlik inqirozi qancha davom etadi? Treyderlar bu masalada turlicha fikrda. Ular hozirgi likvidlik qisqarishini tan olishadi, biroq keyingi olti oy uchun makro trend bo‘yicha turli qarashlarga ega.

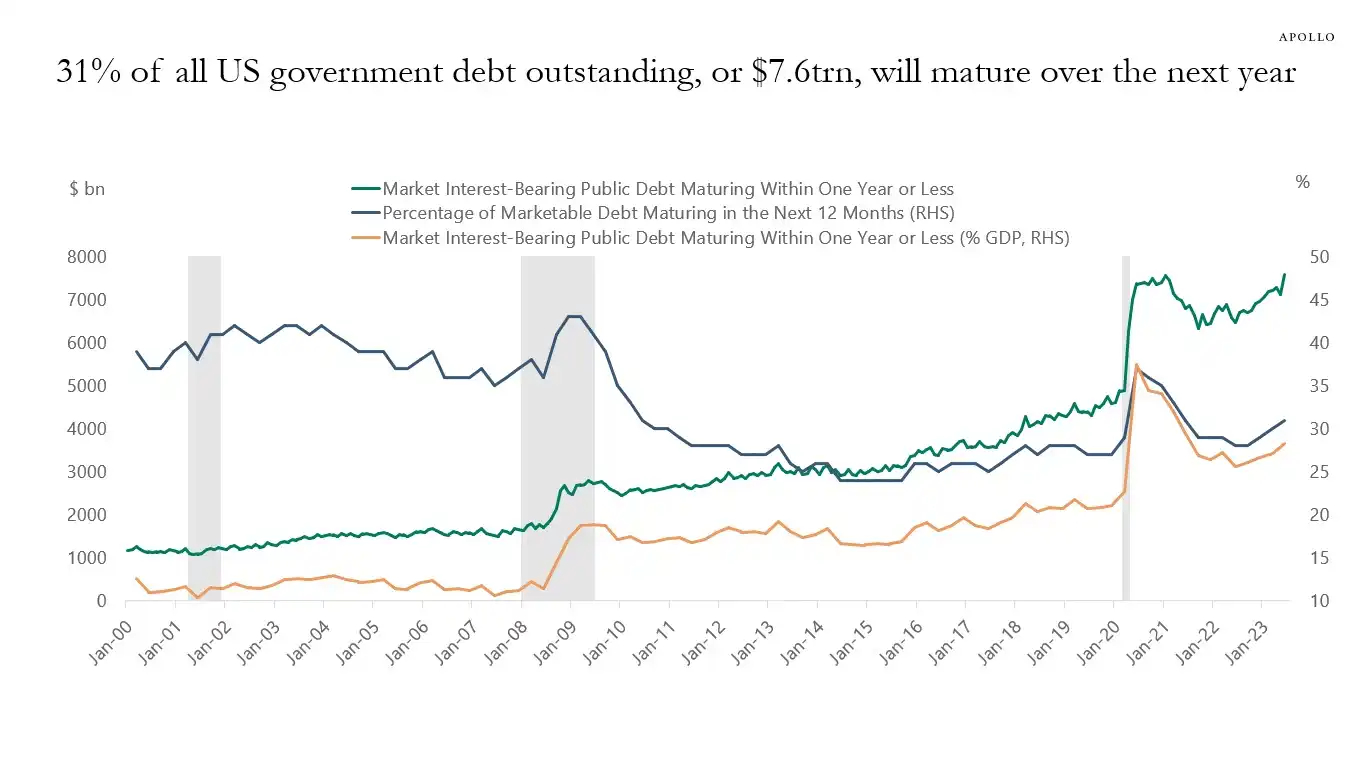

Mott Capital Management vakillik qilayotgan pessimistiklar bozor 2018-yil oxiridagi likvidlik shokiga o‘xshash vaziyatga duch kelganini ta’kidlashadi. Bank zaxiralari xavfli darajaga tushib ketdi, bu 2018-yilda Federal Reserve balansini qisqartirganda yuzaga kelgan bozor notinchligi sharoitiga juda o‘xshaydi. Hukumat yopilishi davom etar ekan va TGA likvidlikni so‘rib olishda davom etsa, bozor azobi tugamaydi. Yagona umid — 2-noyabrda (UTC+8) G‘aznachilikning Quarterly Refunding Announcement (QRA) e’lonida. Agar G‘aznachilik TGA maqsadli balansini pasaytirishga qaror qilsa, bozorga 150 milliard dollardan ortiq likvidlik chiqarilishi mumkin. Biroq, agar G‘aznachilik maqsadni saqlasa yoki oshirsa, bozor qishi yanada cho‘ziladi.

Optimistlar esa taniqli makro tahlilchi Raoul Pal boshchiligida "Pain Window" deb ataluvchi qiziqarli nazariyani ilgari surishmoqda. U hozirgi bozor likvidlik qisqarishining og‘riqli oynasida ekanini tan oladi, biroq qat’iy ishonadiki, undan keyin likvidlik to‘lqini keladi. Keyingi 12 oy ichida (UTC+8) AQSh hukumati 10 trillion dollargacha bo‘lgan qarzini qayta moliyalashtiradi, bu esa bozor barqarorligi va likvidligini ta’minlashga majbur qiladi.

31% of the US government debt (about $7 trillion) will mature in the next year, along with new debt issuance, the total scale may reach $10 trillion|Image Source: Apollo Academy

Hukumat yopilishi tugashi bilan, yig‘ilib qolgan yuzlab milliard dollarlik fiskal xarajatlar bozorga seldek oqib kiradi va Federal Reserve’ning miqdoriy qisqarishi (QT) ham texnik jihatdan tugaydi, hatto aksincha bo‘lishi mumkin.

2026-yilgi oraliq saylovlarga (UTC+8) tayyorgarlik ko‘rish uchun AQSh hukumati iqtisodiyotni har qanday narxda rag‘batlantiradi, bunga foiz stavkalarini pasaytirish, bank reglamentlarini yumshatish, kriptovalyuta qonunlarini qabul qilish va boshqalar kiradi. Xitoy va Yaponiyada likvidlik kengayishi davom etayotgan bir paytda, dunyo yangi pul-kredit yumshatish bosqichiga kiradi. Hozirgi orqaga chekinish buqa bozoridagi oddiy silkinish, haqiqiy strategiya esa pastdan sotib olish bo‘lishi kerak.

Goldman Sachs va Citigroup kabi asosiy institutlar esa nisbatan neytral qarashga ega. Ular, odatda, hukumat yopilishi keyingi bir-ikki hafta ichida (UTC+8) tugashini kutishadi. Boshsizlik bartaraf etilishi bilan, G‘aznachilik Umumiy Hisobida (TGA) qamalib qolgan katta miqdordagi naqd pul tezda chiqariladi va bozor likvidligi bosimi yumshaydi. Biroq, uzoq muddatli yo‘nalish baribir G‘aznachilikning QRA e’loniga va Federal Reserve’ning keyingi siyosatiga bog‘liq bo‘ladi.

Tarix yana o‘zini takrorlayotganga o‘xshaydi. 2018-yilgi "taper tantrum" yoki 2019-yil sentabridagi repo inqirozi (UTC+8) bo‘ladimi, barchasi Federal Reserve’ning taslim bo‘lishi va likvidlikni qayta quyishi bilan yakunlangan. Bu safar esa siyosiy boshsizlik va iqtisodiy xavflarning ikki tomonlama bosimi ostida siyosatchilar yana tanish chorrahaga kelib qolgan ko‘rinadi.

Qisqa muddatda, bozor taqdiri Vashington siyosatchilarining kayfiyatiga bog‘liq. Ammo uzoq muddatda, global iqtisodiyot o‘zini qarz-pulga aylantirish-pufak siklidan chiqarib ololmayotganga o‘xshaydi.

Hukumat yopilishi sababli kutilmaganda boshlangan bu inqiroz, ehtimol, navbatdagi, yanada keng ko‘lamli likvidlik ishtahasining muqaddimasidir.

Mas'uliyatni rad etish: Ushbu maqolaning mazmuni faqat muallifning fikrini aks ettiradi va platformani hech qanday sifatda ifodalamaydi. Ushbu maqola investitsiya qarorlarini qabul qilish uchun ma'lumotnoma sifatida xizmat qilish uchun mo'ljallanmagan.

Sizga ham yoqishi mumkin

Perp DEX sanoatining chuqur tahlili: Texnologik yutuqlardan ekotizim raqobatiga to‘liq yangilanish

Perp DEX yo‘li texnologik tasdiqlash bosqichidan muvaffaqiyatli o‘tdi va ekotizim hamda model raqobatining yangi bosqichiga kirib bordi.

Space sharhi|"Hikoya bu trend" davriga xayr, TRON haqiqiy daromad bilan bozor ishonchini tiklamoqda

Kripto bozor "hikoya eshitish"dan "natijani ko‘rish"ga o‘tganda, TRON mustahkam ekotizim bazasi va qiymat aylanishi orqali amaliy yo‘lni namoyon etdi.