Wintermute bozor istiqbollari: Mablag‘ oqimi to‘xtadi, bozor mavjud kapital uchun kurash bosqichiga kirdi

Dunyo bo'yicha likvidlik hali ham yuqori, faqat hozircha mablag'lar kripto bozorini tanlamagan.

Asl sarlavha: Likvidlilik, kripto bozorining hayot manbai

Asl manba: Wintermute

Asl tarjima: Azuma, Odaily

Asosiy xulosalar

1. Likvidlilik kripto bozorining sikllarini boshqaradi, biroq stablecoin, ETF va DAT (raqamli aktivlar ombori) orqali kirayotgan kapital oqimi sekinlashmoqda.

2. Jahon bozorida likvidlilik hanuz yetarli, biroq yuqori SOFR foiz stavkalari kapitalni qisqa muddatli davlat obligatsiyalarida (T-bills) ushlab turibdi, kripto bozoriga oqib kirish o‘rniga.

3. Kripto bozori hozirda “o‘z-o‘zini moliyalash” bosqichida – kapital ichki aylanishda, yangi tashqi kapital kirib kelmaguncha shu holatda qoladi.

Likvidlilikning boshqaruv roli

Likvidlilik odatda har bir kriptovalyuta bozor siklining asosiy harakatlantiruvchi kuchi bo‘ladi. Uzoq muddatda, qabul qilinish (Adoption) ehtimol kripto industriyasining rivojlanish yo‘nalishini belgilaydi, biroq narxlarning haqiqiy o‘zgarishini aynan kapital oqimi boshqaradi.

So‘nggi bir necha oyda, bu kapital oqimining kuchi ancha sekinlashdi. Ekotizimga uchta asosiy kanal – stablecoin, ETF va raqamli aktivlar ombori (DAT) – orqali kirayotgan kapital tezligi bir vaqtda pasaydi, bu esa kripto bozorini kengayish bosqichidan mavjud kapitalga tayanish bosqichiga olib keldi.

Texnologiyani qabul qilish muhim, biroq aynan likvidlilik bozor sikllarining asosiy harakatlantiruvchi kuchi hisoblanadi. Bu faqat bozor chuqurligi emas, balki kapital mavjudligi masalasi hamdir. Jahon pul massasi kengayganda yoki real foiz stavkalari pasayganda, ortiqcha likvidlilik xavfli aktivlarni izlaydi va tarixan (ayniqsa 2021-yil sikli davrida) kripto aktivlar eng katta foyda ko‘rgan sohalardan biri bo‘lgan.

Avvalgi sikllarda, likvidlilik asosan stablecoin chiqarilishi orqali raqamli aktivlarga kirardi, bu eng asosiy fiat kirish nuqtasi edi. Bozor yetilishi bilan, uchta asosiy likvidlilik “voronkasi” shakllandi va yangi kapitalning kripto bozoriga kirish yo‘lini belgilab berdi:

· Raqamli aktivlar ombori (DATs): Tokenlashtirilgan fondlar va daromad tuzilmalari, an’anaviy aktivlar va on-chain likvidlilikni bog‘laydi.

· Stablecoin: Fiat likvidlikning on-chain shakli, kaldirgi va savdo faoliyati uchun asosiy garov.

· ETF: An’anaviy moliyaviy institutlar va passiv kapital uchun BTC va ETH ekspozitsiyasiga kirish yo‘li.

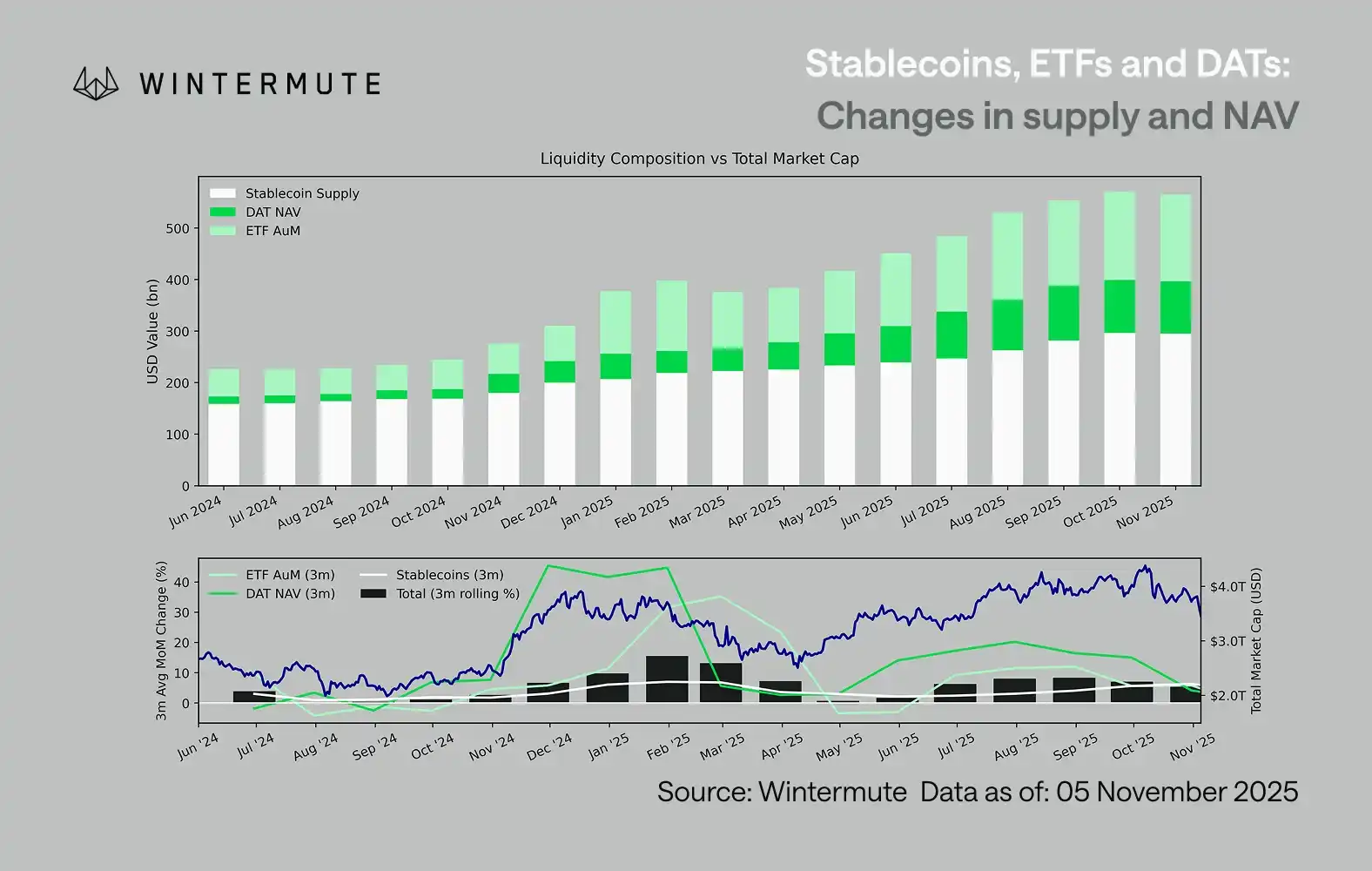

ETF’larning boshqaruv ostidagi aktivlari (AUM), DAT’larning sof aktiv qiymati (NAV) va chiqarilgan stablecoin miqdorini birlashtirib hisoblash, raqamli aktivlarga kirayotgan umumiy kapitalni o‘lchash uchun asosli ko‘rsatkich bo‘la oladi.

Quyidagi grafikda so‘nggi 18 oy ichida ushbu tarkibiy qismlarning o‘zgarishi ko‘rsatilgan. Pastki grafikda bu umumiy miqdorning o‘zgarishi butun raqamli aktivlar bozorining kapitalizatsiyasi bilan yuqori darajada bog‘liqligini ko‘rish mumkin – kapital oqimi tezlashganda, narxlar ham ko‘tariladi.

Qaysi yo‘nalishda oqim sekinlashdi?

Grafikda ko‘rinib turgan muhim ma’lumot shuki, DAT va ETF’ga kapital oqimi ancha sustlashgan. Ushbu ikki yo‘nalish 2024-yil to‘rtinchi choragi va 2025-yil birinchi choragida kuchli bo‘lgan, yoz boshida qisqa muddatli tiklanish kuzatilgan, biroq keyinroq bu kuch asta-sekin so‘ndi. Likvidlilik (M2) endi yil boshidagi kabi tabiiy ravishda kripto ekotizimiga oqmayapti. 2024-yil boshidan beri DAT va ETF umumiy hajmi taxminan 40 milliard dollardan 270 milliard dollarga o‘sdi, stablecoin ta’minoti esa 140 milliard dollardan ikki barobar ko‘payib, 290 milliard dollarga yetdi. Bu strukturaviy o‘sishni ko‘rsatadi, biroq aniq “platforma davri” ham yuzaga keldi.

Turli yo‘nalishlardagi sekinlashuv tezligini kuzatish muhim, chunki har bir yo‘l turli likvidlilik manbaini aks ettiradi: Stablecoin kripto bozorining o‘ziga xos riskga moyilligini ko‘rsatadi; DAT institutsional investorlarda daromadli aktivlarga ehtiyoj borligini bildiradi; ETF esa an’anaviy moliyaviy kapitalning joylash tendensiyasini aks ettiradi; uchalasi bir vaqtda sekinlashsa, bu yangi kapital joylashuvi umumiy ravishda sekinlashayotganini, faqat mahsulotlar o‘rtasidagi aylanish emasligini bildiradi.

Mavjud kapital o‘yini bozori

Likvidlilik yo‘qolmagan, faqat tizim ichida aylanmoqda, doimiy kengaymayapti.

Kengroq makroiqtisodiy nuqtai nazardan, kripto bozoridan tashqaridagi umumiy iqtisodiy likvidlilik (M2) ham to‘xtab qolmagan. Yuqori SOFR foiz stavkalari qisqa muddatda likvidlikni cheklaydi – naqd pul daromadi jozibador bo‘lib, kapital davlat obligatsiyalarida qoladi – biroq jahon bozorida hanuz yumshoq pul siyosati davom etmoqda, AQShda esa kvantitativ qisqartirish (QT) rasman yakunlandi. Strukturaviy fon hanuz qo‘llab-quvvatlaydi, faqat hozirda likvidlik ko‘proq boshqa xavfli aktivlarga, masalan, fond bozoriga oqmoqda.

Tashqi kapital oqimi kamaygani sababli, bozor dinamikasi yopiq bo‘lib qoldi. Kapital ko‘proq yirik kriptovalyutalar va altcoinlar o‘rtasida aylanmoqda, bu esa ichki raqobat (PVP) holatini yuzaga keltirmoqda. Shu sababli, rebound rally’lar har doim qisqa muddatli bo‘ladi va hatto umumiy boshqaruv ostidagi aktivlar hajmi barqaror bo‘lsa ham, bozor kengligi qisqarishda davom etadi. Hozirgi vaqtda, bozor o‘zgaruvchanligining keskin oshishi asosan likvidatsiyalarning zanjirli reaksiyasidan kelib chiqmoqda, doimiy trendlar emas.

Kelajakda, agar har qanday likvidlik yo‘nalishida sezilarli tiklanish kuzatilsa – stablecoin yana ko‘paytirilsa, ETF yana ommalashsa yoki DAT hajmi oshsa – bu makro likvidlikning raqamli aktivlar sohasiga qayta oqib kirayotganini anglatadi.

Shu paytgacha, kripto bozori “o‘z-o‘zini moliyalash” bosqichida qoladi, kapital ichki aylanishda bo‘ladi, murakkab foizli o‘sish emas.

Mas'uliyatni rad etish: Ushbu maqolaning mazmuni faqat muallifning fikrini aks ettiradi va platformani hech qanday sifatda ifodalamaydi. Ushbu maqola investitsiya qarorlarini qabul qilish uchun ma'lumotnoma sifatida xizmat qilish uchun mo'ljallanmagan.

Sizga ham yoqishi mumkin

Ray Dalio Fedning yangi “sehrli hiylasi”ni tanqid qildi — bu pufakni kuchaytiradimi yoki fiskal yechimmi?

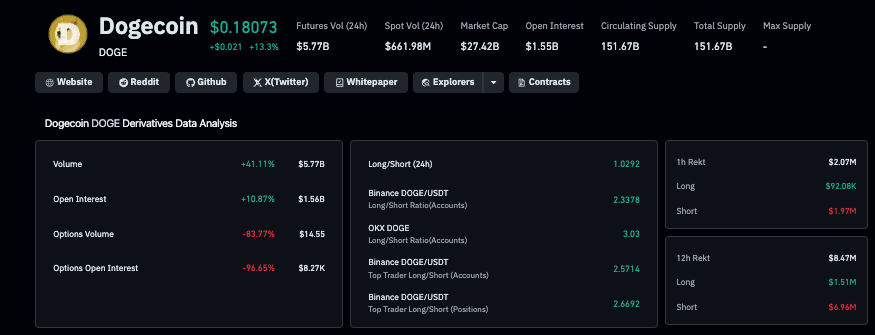

Dogecoin narxi eng yaxshi 10 kriptovalyutalar orasida yuqoriga ko‘tarildi, treyderlar Elon Musk’ning $1 trillionlik daromadiga pul tikmoqda

Dogecoin, Tesla aksiyadorlari Elon Muskning rekord darajadagi 1 trillion dollarlik kompensatsiya paketini tasdiqlaganidan so‘ng, 6.5% ga oshdi va DOGE derivativ savdolari 41% ga ko‘tarildi.