USDT reytingi eng pastda: S&P va Tetherning zaxira strategiyalari nega qarama-qarshi turadi

Muallif: KarenZ, Foresight News

Asl sarlavha: Reyting eng pastda! S&P nima uchun USDT’ni tan olmayapti?

26-noyabr kuni kechqurun, S&P Global Ratings Tether’ning barqarorlik baholash hisobotini e’lon qildi va Tether (USDT) reytingini 4-darajadan (cheklangan) 5-darajaga (zaif) tushirdi.

Bu reyting S&P’ning 1-5 darajali baholash tizimidagi eng past pog‘ona bo‘lib, bu tizim 1800 dollar billiondan ortiq muomaladagi barqaror kriptovalyutaning xavfsizligi borasidagi xavotirlarni yangi bosqichga olib chiqdi.

Nima uchun tushirildi?

S&P reytingining pasayishi asossiz emas, balki Tether zaxira aktivlari tuzilmasi va ma’lumotlarni oshkor qilishdagi ko‘plab xavflarga asoslangan.

1. Bitcoin ekspozitsiyasi xavfsizlik buferidan oshib ketdi

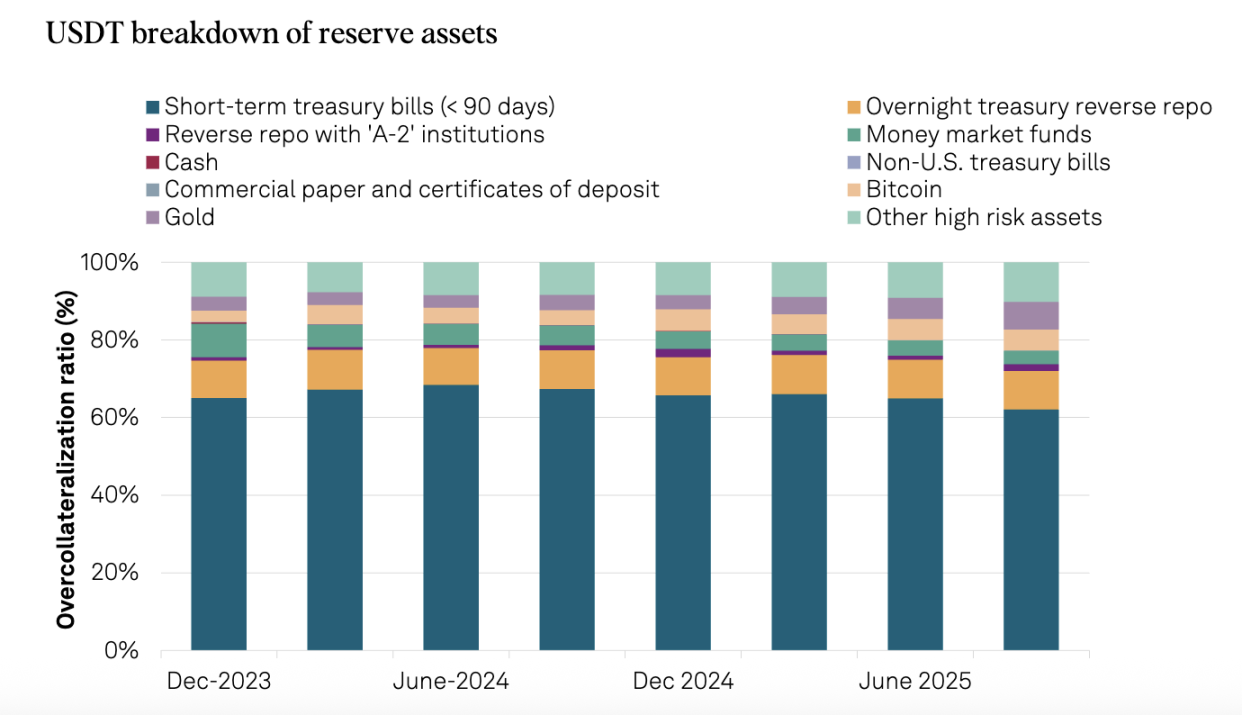

Eng asosiy muammo Bitcoin ekspozitsiyasining nazoratsiz o‘sishidadir. 2025-yil 30-sentabr holatiga ko‘ra, Tether egaligidagi Bitcoin qiymati muomaladagi USDT’ning 5.6% ini tashkil etadi, bu esa 103.9% garov koeffitsientiga mos keladigan 3.9% ortiqcha garov buferidan yuqori.

Bu solishtirish ayniqsa o‘ylantiradi: bir yil avval, 2024-yil 30-sentabrda, shu ko‘rsatkich atigi 4% edi, o‘sha paytdagi 105.1% garov koeffitsienti bo‘yicha 5.1% ortiqcha garov buferidan past. Boshqacha aytganda, Tether’ning xavfsizlik buferi yildan-yilga kamaymoqda.

Bitcoin oktyabr va noyabr oylarida keskin pasayganida, bu xavf nazariy tahdiddan real muammoga aylandi. Agar Bitcoin yanada chuqurroq pasaysa, Tether zaxira qiymati chiqarilgan USDT umumiy qiymatidan past bo‘lishi mumkin, bu esa garov yetishmasligiga olib keladi. S&P uchun bu endi taxminiy holat emas, balki ob’ektiv baholanishi kerak bo‘lgan real xavfdir.

2. Yuqori xavfli aktivlar ulushi keskin oshdi

2024-yil 30-sentabrdan 2025-yil 30-sentabrgacha, Tether zaxirasidagi yuqori xavfli aktivlar ulushi 17% dan 24% gacha oshdi. Bu yuqori xavfli aktivlarga korporativ obligatsiyalar, qimmatbaho metallar, Bitcoin, ta’minlangan kreditlar va boshqa investitsiyalar kiradi, ular kredit, bozor, foiz stavkasi va valyuta xavfiga duchor, ammo ular bo‘yicha ma’lumotlar hanuz cheklangan.

Shu bilan birga, past xavfli aktivlar (qisqa muddatli AQSH g‘aznachilik obligatsiyalari va bir kechalik repo bitimlari) 81% dan 75% gacha kamaydi, yuqori xavfli aktivlar esa mos ravishda kengaydi. Bu Tether zaxira portfeli bozor tebranishlariga sezgirligi sezilarli darajada oshganini ko‘rsatadi.

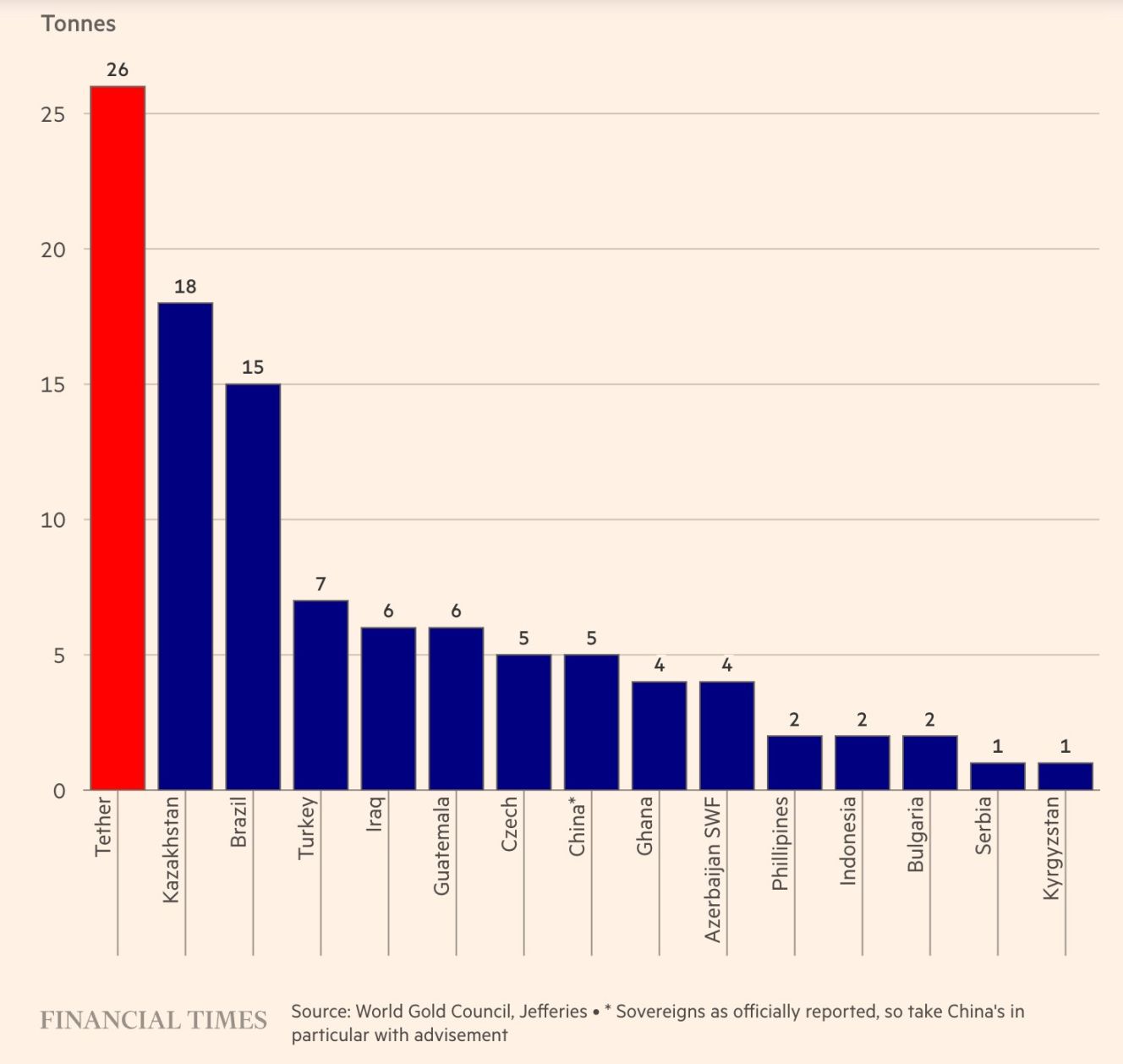

Qiziqarli jihati shundaki, Tether oltin bo‘yicha alohida ishtiyoq ko‘rsatmoqda. Kompaniya 2025-yil uchinchi choragida 26 tonna oltin sotib oldi va sentabr oxiriga kelib jami 116 tonnaga yetdi. Ajablanarlisi shundaki, oltin zaxirasi (12.9 milliard dollar) Bitcoin zaxirasidan (9.9 milliard dollar) oshib ketdi va uning eng yirik AQSH g‘aznachilik obligatsiyasidan tashqari aktiviga aylandi. Bu tez kengayish ortida Tether’ning fiat valyutasi qadrsizlanishiga qarshi himoyalanish va aktiv qiymatini oshirish strategiyasi yotadi.

Manba: Financial Times

3. Regulyatorlik tizimi nisbatan zaif

Tether Britaniya Virgin orollaridan El Salvadorga ko‘chib o‘tgach, El Salvador Milliy Raqamli Aktivlar Qo‘mitasi (CNAD) tomonidan nazorat qilinmoqda. Garchi CNAD 1:1 minimal zaxira koeffitsientini talab qilsa-da, S&P bu tizimda muhim kamchiliklar borligini ta’kidlaydi.

Avvalo, qoidalar juda keng ta’riflangan. CNAD zaxira aktivlari tarkibiga kreditlar va Bitcoin kabi nisbatan yuqori xavfli vositalarni, shuningdek, narxi o‘zgaruvchan oltinni kiritishga ruxsat beradi. Ikkinchidan, zaxira aktivlarini ajratib qo‘yish talabi yo‘q.

4. Shaffoflik va ma’lumotlarni oshkor qilish yetishmaydi

S&P yana bir bor eski muammoni ta’kidladi:

-

Vasiy, qarshi tomon va bank hisob raqami provayderlari bo‘yicha kredit reytingi ma’lumotlari yo‘q.

-

Zaxira boshqaruvi va xavfga nisbatan munosabat bo‘yicha shaffoflik cheklangan.

-

Kompaniya moliya, ma’lumotlar, energetika va ta’lim sohalarida kengaygach, guruh darajasidagi boshqaruv, ichki nazorat va bu faoliyatlarni ajratish bo‘yicha ochiq ma’lumotlar yetarli emas.

-

USDT aktivlarini ajratib qo‘yish bo‘yicha ochiq ma’lumotlar yo‘q.

Tether CEO’sining javobi

Reyting pasayishiga javoban, Tether CEO’si Paolo Ardoino o‘zining an’anaviy “kurash pozitsiyasi”ni namoyon qildi va uning asosiy fikri shundan iboratki: S&P reyting modeli buzilgan an’anaviy moliyaviy tizim uchun yaratilgan.

U ta’kidladi: “Biz sizlarning nafratingizni sharaf deb bilamiz. Eski moliyaviy institutlar uchun yaratilgan klassik reyting modellari tarixda xususiy va institutsional investorlarni sarmoyani ba’zi kompaniyalarga yo‘naltirishga undagan — bu kompaniyalar investitsiya darajasida baholangan bo‘lsa-da, oxir-oqibat qulab tushgan. Bu holat global regulyatorlarni bu modellarning va barcha asosiy reyting agentliklarining mustaqilligi va ob’ektiv baholash qobiliyatini shubha ostiga qo‘ydi. Tether esa moliya tarixida birinchi ortiqcha kapitalga ega kompaniyani yaratdi va yuqori daromadlilikni saqlab qolmoqda. Tether — bu an’anaviy moliyaviy tizim shunchalik buzilganki, soxta hukmdorlarni qo‘rqitadigan darajaga yetganining jonli isboti.”

Bu javob to‘liq asossiz emas. O‘tmishda, Tether har bir FUD voqeasidan omon chiqdi. 2025 yilning dastlabki uch choragida Tether sof foydasi 10 milliard dollarga yetdi, Tether dunyodagi eng yirik AQSH g‘aznachilik obligatsiyalari egalaridan biriga aylandi, 135 milliard dollardan ortiq AQSH obligatsiyalariga egalik qilmoqda — bu hajmning o‘zi ishonch kafolati hisoblanadi.

Chuqur tahlil

Barqaror kriptovalyuta nimani barqarorlashtiradi?

Tether Bitcoin va oltin ekspozitsiyasini oshirish strategiyasi aslida “fiat valyutasi qadrsizlanishiga” tikilgan. Agar kelajakda dollar inflyatsiyasi nazoratdan chiqsa, bu diversifikatsiyalangan zaxira tuzilmasi faqat AQSH obligatsiyalariga asoslangan barqaror kriptovalyutalarga nisbatan ko‘proq xarid quvvatini saqlab qolishi mumkin.

Lekin amaldagi dollar asosidagi buxgalteriya standartlari sharoitida, bu yondashuv “yuqori xavfli” deb baholanadi. Bu esa asosiy muammoni ochib beradi: barqaror kriptovalyuta nimani barqarorlashtirishi kerak? Valyuta nominalini barqaror saqlashmi yoki real xarid quvvatinimi?

An’anaviy reyting tizimi birinchisini tanlaydi, Tether esa ikkinchisini ko‘zlaydi. Baholash mezonlari tabiatan mos kelmaydi.

Xususiy kompaniya va markaziy bank rollarining chalkashligi

Xususiy kompaniya markaziy bank rolini o‘ynashga harakat qilganda, u markaziy bank duch keladigan muammolarga duch keladi. Tether zaxira xavfsizligini saqlashi, shu bilan birga daromad olishga intilishi kerak.

Tether’ning Bitcoin va oltin jamg‘arishi, bir tomondan fiat valyutasi xavfiga qarshi oqilona harakat, ikkinchi tomondan kompaniya aktivlarini oshirish uchun tijorat qaroridir. Lekin bu aralash motivatsiya “asosiy kapital xavfsizligini ta’minlash” va’dasiga zid keladi.

Institutsional va chakana investorlarning parallel olami

Chakana investorlar uchun S&P reytingi yana bir qisqa muddatli FUD bo‘lishi mumkin; lekin an’anaviy institutsiyalar uchun bu yengib bo‘lmas muvofiqlik to‘sig‘i bo‘lishi mumkin.

Muvofiqlikka intilayotgan yirik fondlar va banklar USDC yoki PYUSD’ga o‘tishi mumkin, chunki ularning aktivlari asosan naqd pul va qisqa muddatli AQSH obligatsiyalaridan iborat, an’anaviy risk-menejment modeliga mos keladi. S&P reytingining USDT bo‘yicha tanqidi AQSHning yangi barqaror kriptovalyutalar regulyatorlik tizimi talablariga juda mos keladi. Bu standartlar farqi reyting farqiga bevosita ta’sir qiladi: S&P 2024-yil dekabr oyida S&P “kuchli” (2-daraja) reytingini berdi.

Reyting standartlaridagi avlodlar farqi

Kripto dunyosi “likvidlik va tarmoq effekti”ga ko‘proq ahamiyat beradi — bu 21-asr raqamli moliyasining mantiqidir. USDT 10 yillik faoliyati davomida tarmoq effektining barqarorligini isbotladi. Lekin kripto aktivlarining o‘ziga xos xususiyatlariga mos keladigan reyting tizimi paydo bo‘ladimi yoki yo‘qmi — bu ochiq muhokama qilinadigan masala.

Xulosa

S&P’ning Tether reytingini pasaytirishi Tether kelajak xavflari haqida ogohlantirishdir. Kripto bozorining “likvidlik ustuni” sifatida, agar USDT xavf ostida qolsa, bu nafaqat uning o‘z hayotiga, balki butun sohaning sog‘lom rivojlanishiga ta’sir qiladi.

Biroq, bu qisqa muddatda Tether’ni qulatmaydi, chunki uning ulkan tarmoq effekti allaqachon himoya devorini yaratgan. Lekin bu bozorga uzoq muddatli xavotirni ham olib keladi: xususiy kompaniya global qiymatni bog‘lovchi vositani haddan tashqari ko‘p xavfli aktivlar bilan ta’minlashga harakat qilganda, u hali ham egalarining asosiy kapitalini mutlaq xavfsizligini kafolatlay oladimi?

Bu savol nafaqat Tether kelajagiga, balki butun barqaror kriptovalyutalar ekotizimining barqarorligiga taalluqlidir. Javobni esa faqat vaqt ko‘rsatadi.

Mas'uliyatni rad etish: Ushbu maqolaning mazmuni faqat muallifning fikrini aks ettiradi va platformani hech qanday sifatda ifodalamaydi. Ushbu maqola investitsiya qarorlarini qabul qilish uchun ma'lumotnoma sifatida xizmat qilish uchun mo'ljallanmagan.

Sizga ham yoqishi mumkin

Infinex Sonar token sotuvi o'tkazadi, maqsad $15 million yig'ish.

Texas Bitcoin zaxirasini yaratmoqda, nega birinchi navbatda BlackRock BTC ETF tanlandi?

Texas rasmiy ravishda birinchi qadamni tashladi va AQShda Bitcoinni strategik zaxira aktiv sifatida tan oladigan birinchi shtat bo‘lishi mumkin.

Bitcoin to'rt yillik davri tugadi, uning o'rnini oldindan bashorat qilish oson bo'lgan ikki yillik davr egalladi

Kelajak davrida taraqqiyot va tanazzul sikllarini baholash uchun muqobil konsepsiyani o‘rganish.