Muallif: Paramita Venture

I. Ijroiya xulosa va strategik tahlil: Kadrlar o‘yini va makro muhitni qayta shakllantirish Keyingi Federal Rezerv raisining almashinuvi kripto sanoatining yashash muhitini tubdan o‘zgartiradi, bu kadrlar o‘zgarishi kripto aktivlarning “chekka aktiv”dan “asosiy moliya”ga o‘tishidagi muhim burilish nuqtasidir. Raisning siyosiy pozitsiyasi kelgusi to‘rt yil ichida kripto bozorining yo‘nalishini ikki asosiy yo‘l orqali belgilaydi: pul-kredit siyosatining likvidlik uzatish samaradorligi va “GENIUS qonuni”ning tartibga solish ijrosi darajasi.

1.1 Asosiy xulosa: Federal Rezerv raisining almashinuvi strategik ta’siri

Federal Rezerv raisi global moliyaviy tizimning “darvozaboni” sifatida oddiy markaziy bank raisidan ancha katta ta’sir kuchiga ega. Garchi raisning vakolat muddati prezidentnikidan farq qilsa (amaldagi rais Powellning vakolati 2026 yil mayda tugaydi), prezident nomzod tanlashda bevosita ta’sirga ega, bu esa yangi raisning katta ehtimol bilan Oq uyning iqtisodiy siyosatini davom ettirishini ta’minlaydi. Trump ma’muriyati 2025 yil Rojdestvo bayramigacha nomzodni e’lon qilishini bildirdi.

Bu kadrlar o‘zgarishining strategik farqi shundaki: “Dovish” nomzodlar (masalan, Kevin Hassett) likvidlik bilan bog‘liq bozor o‘sishi imkoniyatini bildirsa, “Hawkish” nomzodlar (masalan, Kevin Warsh) yuqori foiz stavkalari muhitida strukturaviy tartibga solish muammolarini bildiradi. Polymarket bozor prognoz platformasi ma’lumotlariga ko‘ra, Kevin Hassett hozirda taxminan 80% ehtimol bilan yetakchi nomzod hisoblanadi.

Moliyaviy bozorda muhim hodisa shuki, yangi raisning siyosiy yo‘nalishi haqidagi bozor taxmini (ya’ni, nomzodning o‘zi) real siyosiy o‘zgarishlardan ancha oldin yuzaga chiqadi. Agar Hassett rasman nomzod bo‘lsa, bu dovish kutishlar darhol kapital oqimi va derivativlar narxiga ta’sir qiladi, 2026 yil birinchi choragida “siyosiy kutishlar” asosida bozor harakatini keltirib chiqarishi va kripto bozorining tiklanishini tezlashtirishi mumkin, rasmiy foiz stavkasi pasayishini kutmasdan.

1.2 Makro xavf va imkoniyatlar matritsasi

Asosiy makro imkoniyat shundaki: agar Hassett saylansa, uning agressiv foiz stavkalarini pasaytirish pozitsiyasi xavfli aktivlarni ushlab turish imkoniyat xarajatini sezilarli darajada kamaytiradi va institutsional kapitalning kripto bozoriga tezroq kirishini rag‘batlantiradi.

Biroq, bozor asosiy xavflarga ham duch keladi. Yuqori foiz stavkalari muhitining davom etishi va “GENIUS qonuni”ning qat’iy ijrosi kripto bozorining o‘ziga xos tizimli xavfini kuchaytirishi mumkin. Ayniqsa, MicroStrategy (MSTR) uchun MSCI indeksidan chiqarib yuborish xavfi bor: agar indeks provayderi MSTR raqamli aktivlari umumiy aktivlarning 50% dan oshsa, kompaniyani indeksdan chiqarib yuborsa, 8.8 milliard dollargacha passiv sotuv bosimi yuzaga kelishi mumkin. Bu mexanik sotuv bosimi salbiy bozor teskari aloqasini keltirib chiqaradi, hatto makro muhit biroz yumshasa ham, qisqa muddatli o‘zgaruvchanlikni kuchaytirishi mumkin.

II. Makro pul-kredit siyosatining strukturaviy uzatilishi: likvidlik, foiz stavkalari va DXY

Federal Rezerv raisi Federal Ochiq Bozor Qo‘mitasi (FOMC) konsensusini shakllantirish va ochiq bayonotlar orqali pul-kredit siyosati yo‘nalishini belgilashda hal qiluvchi rol o‘ynaydi. Raisning siyosiy pozitsiyasi bozor likvidligiga bevosita ta’sir qiladi va natijada kripto aktivlarning baholash asosini o‘zgartiradi.

2.1 Hozirgi yuqori foiz stavkalari muhitida imkoniyat xarajatlari tahlili

2025 yil dekabr boshiga kelib, FOMC federal fondlar maqsadli foiz stavkasi diapazonini 3.75%–4.00% gacha pasaytirishga ovoz berdi. Garchi foiz stavkalari pasayish bosqichiga kirgan bo‘lsa-da, bu daraja tarixiy minimumdan yuqoriroq. Bu muhitda naqd pul va AQSH davlat obligatsiyalari kabi xavfsiz aktivlarni ushlab turish daromadliligi yuqori bo‘lib, yuqori xavfli va o‘zgaruvchan kripto aktivlarni ushlab turish imkoniyat xarajatini oshiradi.

Dovish rais foiz stavkalarini yanada tez va ko‘proq pasaytirishni rag‘batlantiradi, bu esa kapital xarajatlarini bevosita kamaytiradi va bozor likvidligini oshiradi. Masalan, Bloomberg tahliliga ko‘ra, har bir 0.25% foiz stavkasi pasayishi kripto bozoriga taxminan 5-10 milliard dollar likvidlik qo‘shishi mumkin. Agar agressiv foiz stavkasi pasayishi amalga oshsa, institutsional investorlar an’anaviy xavfsiz moliyaviy aktivlardan kapitalni kripto bozoriga qayta taqsimlashga ko‘proq motivatsiya oladi.

2.2 Tarixiy bog‘liqlikni tuzatish: foiz stavkalari va kripto bozorining chuqur uzatilish mexanizmi

Tarixiy ma’lumotlar shuni ko‘rsatadiki, kripto bozorining natijalari Federal Rezerv foiz siyosati bilan yuqori darajada bog‘liq. Yumshoq siyosat xavfsiz foiz stavkalarini pasaytirish orqali xavfli aktivlarning nisbiy jozibasini sezilarli darajada oshiradi.

Tarixiy bog‘liqlik haqida keng tarqalgan noto‘g‘ri tushunchani tuzatish kerak: ya’ni, Federal Rezerv foiz stavkalarini oshirish davri kripto bozorining “qizib ketishi” bilan birga bo‘lishi mumkin. Aksincha, tarixiy faktlar shuni ko‘rsatadiki, Federal Rezerv foiz stavkalarini oshirish bosqichida kripto bozori odatda keskin qulaydi. Masalan, 2018 yilda Federal Rezerv foiz stavkalarini oshirish bosqichiga kirganida, Bitcoin narxi taxminan 80% ga tushib ketdi. 2020 yil pandemiyadan keyin Federal Rezervning agressiv foiz stavkasi pasayishi va miqdoriy yumshatish siyosati esa Bitcoin narxini 7,000 dollardan 69,000 dollarlik tarixiy maksimumga olib chiqdi.

Shuning uchun, “foiz stavkasi pasayishi”ni “likvidlik bozorining o‘sishi” bilan tenglashtirish bir tomonlama yondashuvdir. Haqiqiy likvidlik harakatlantiruvchi omillar va global kapitalning xavfli aktivlarga bo‘lgan ishtiyoqi dollar indeksi (DXY) harakati bilan yanada chambarchas bog‘liq. Ma’lumotlar shuni ko‘rsatadiki, har bir yirik Bitcoin bozorining o‘sishi dollar indeksi pasayishi davrida yuz bergan, ayiq bozori esa dollar indeksi ko‘tarilishi bilan birga bo‘lgan. Yangi raisning siyosiy pozitsiyasi global dollar ishonchiga ta’sir qilish orqali DXY harakatiga ta’sir qiladi va bu makro xavf mukofotining asosiy barometri hisoblanadi. Siyosatning ta’siri bozor ishonchini barqarorlashtira olishidadir, dollar nisbiy mavqeini zaiflashtirish orqali Bitcoin kabi xavfli aktivlar narxini bilvosita oshiradi.

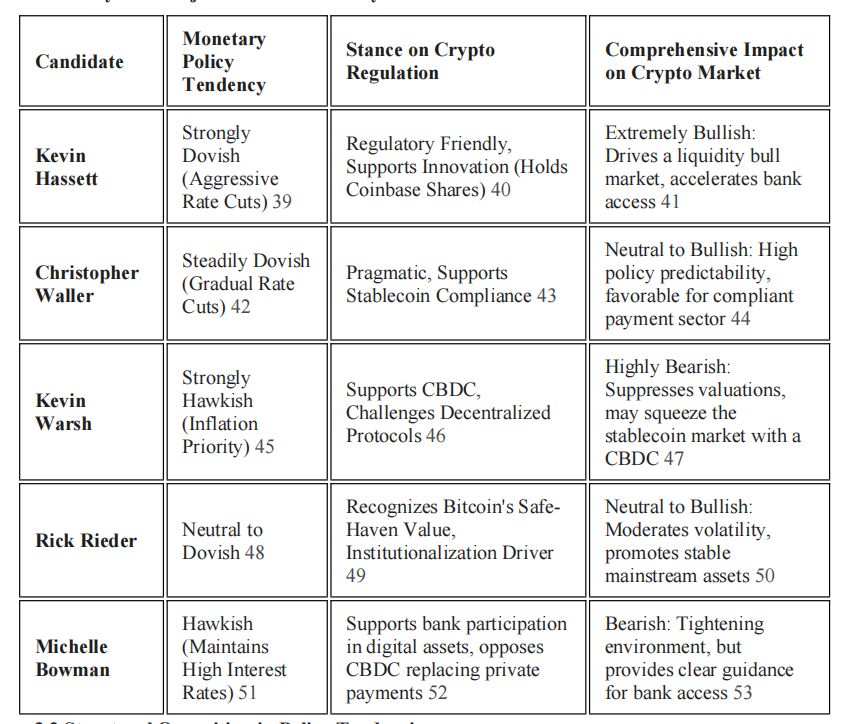

III. Asosiy nomzodlarning siyosiy pozitsiyasini batafsil baholash: tartibga solish yondashuvi va CBDC taqqoslash

Besh asosiy nomzodning pul-kredit siyosati va raqamli aktivlarni tartibga solish bo‘yicha farqlari bozorning kelajakdagi rivojlanish yo‘nalishining asosiy o‘zgaruvchisi hisoblanadi.

3.1 Asosiy nomzodlarning siyosiy pozitsiyasi tahlili

3.2 Siyosiy yo‘nalishlarning strukturaviy qarama-qarshiligi

Kevin Hassett kripto sanoati uchun eng ijobiy nomzod sifatida ko‘riladi. U ochiqchasiga rais bo‘lsa, “hoziroq foiz stavkalarini pasaytiraman” deb aytgan. Trumpning asosiy iqtisodiy maslahatchisi sifatida u nafaqat tartibga solishda innovatsiyaga joy qoldirish tarafdori, balki Coinbase maslahatchisi bo‘lgan va ushbu birjaning aksiyalariga egalik qiladi, uning tartibga solishga do‘stona yondashuvi likvidlik bozorining o‘sishi uchun muhim katalizator hisoblanadi.

Kevin Warsh esa eng “hawkish” pozitsiyani bildiradi. U inflyatsiyani oldini olishni ustuvor deb biladi, foiz stavkalarini oshirish va markaziy bank balansini qisqartirish tarafdori. Eng muhimi, Warsh AQSHning ulgurji CBDC (markaziy bank raqamli valyutasi) ishlab chiqishini ochiq qo‘llab-quvvatlaydi va bu dollarni raqamli sohada yetakchi qilishini ta’kidlaydi. Bu pozitsiya markazsizlashtirish tarafdori bo‘lgan kripto fundamentalistlariga bevosita tahdid bo‘lib, uning “hawkish” pul-kredit siyosati va CBDC qo‘llab-quvvatlashi ikki tomonlama salbiy ta’sir ko‘rsatadi, foiz stavkalarini pasaytirishni kechiktiradi va davlat qo‘llab-quvvatlaydigan CBDC orqali xususiy stablecoin bozorini siqib chiqaradi.

Christopher Waller esa amaliy va neytral pozitsiyaga ega. Amaldagi Federal Rezerv a’zosi sifatida u bosqichma-bosqich foiz stavkalarini pasaytirishni qo‘llab-quvvatlaydi va stablecoinlarga ochiq yondashadi, ularni to‘lov vositasi sifatida qo‘shimcha deb biladi va to‘g‘ri tartibga solish orqali dollar mavqeini mustahkamlash mumkin deb hisoblaydi. Uning saylanishi nisbatan prognoz qilinadigan siyosiy muhitni olib keladi va tartibga mos institutlarning uzoq muddatli rivojlanishiga yordam beradi.

Bowman va Warsh pozitsiyalari kripto tartibga solish bo‘yicha nozik farqlarga ega: Bowman yuqori foiz stavkalarini saqlab qolishni qo‘llab-quvvatlasa-da, u banklarning xavfsizlik va barqarorlikni ta’minlash sharti bilan raqamli aktivlar bilan shug‘ullanishini ham qo‘llab-quvvatlaydi va CBDCga shubha bilan qaraydi. Bu uning innovatsiyani xususiy sektor boshqarishini va bank tizimi ichida raqamli aktivlar xizmatini ko‘rsatishni afzal ko‘rishini bildiradi.

3.3 Tartibga solish tafsilotlaridagi o‘yin: GENIUS qonunining ijrochisi

“GENIUS qonuni” allaqachon qonun kuchiga ega, yangi raisning asosiy vazifalaridan biri uning tartibga solish tafsilotlarini aniqlashdir. Ikkita asosiy nomzodning ushbu qonun ijrosidagi qarama-qarshiligi juda muhim. Hassett yanada moslashuvchan tartibga solish doirasini ilgari surishi, stablecoinlarning tez kengayishini va on-chain dollarlarning an’anaviy moliya tizimi bilan integratsiyasini rag‘batlantirishi mumkin. Warsh esa o‘z vakolatidan foydalanib, AML va rezerv talablari bo‘yicha yuqoriroq to‘siqlar o‘rnatishi va xususiy stablecoin o‘sishini cheklashi, bilvosita davlat qo‘llab-quvvatlaydigan CBDC uchun yo‘l ochishi mumkin. Ushbu tartibga solish tafsilotlaridagi o‘yin kelajakdagi “on-chain dollar” hajmi va xususiyatini belgilaydi.

IV. “GENIUS qonuni”: stablecoin tartibga solish doirasi va sanoatning muvofiqlik chegaralari

“GENIUS qonuni” 2025 yil iyul oyida prezident tomonidan imzolangan va AQSHda to‘lov stablecoinlari uchun birinchi federal tartibga solish doirasini yaratdi. Ushbu qonun stablecoin emitentlariga an’anaviy moliyaviy institutlarga o‘xshash qat’iy talablarni yuklaydi va on-chain dollarlar o‘zaro aloqasini tubdan o‘zgartiradi.

4.1 Qonunning asosiy bandlari sharhi: 100% rezerv va AML talablari

“GENIUS qonuni”ning asosi iste’molchilarni himoya qilish va dollar mavqeini mustahkamlashdir. Qonun stablecoin emitentlariga quyidagilarni talab qiladi:

1. 100% rezerv ta’minoti: Emissiya hajmiga teng AQSH davlat obligatsiyalari, bank depozitlari yoki shunga o‘xshash qisqa muddatli yuqori likvidli aktivlarni rezerv sifatida ushlab turish majburiy.

2. Shaffoflik va audit: Har oyda rezerv aktivlari tarkibini ochiq e’lon qilish va yillik mustaqil audit hisobotini taqdim etish (bozor qiymati 5 milliard dollardan oshgan emitentlar uchun).

3. Pul yuvishga qarshi kurash (AML) talablari: Emitentlar “Bank Secrecy Act” talablariga aniq bo‘ysunadi va samarali AML va sanksiyalar muvofiqlik dasturini yaratishi shart.

Bundan tashqari, qonun barcha stablecoin emitentlaridan qonuniy talablar asosida to‘lov stablecoinlarini muzlatish, musodara qilish yoki yo‘q qilish texnik imkoniyatiga ega bo‘lishni talab qiladi. Bu “on-chain dollar”lar an’anaviy banklarga o‘xshash tartibga solish standartlarini qabul qilishini bildiradi.

4.2 Foiz to‘lashni taqiqlash bandining DeFi ekotizimiga strukturaviy ta’siri

Qonundagi eng muhim strukturaviy bandlardan biri shuki, stablecoin emitentlariga har qanday shaklda (naqd, token yoki boshqa ekvivalent) foiz yoki daromad to‘lash qat’iyan taqiqlanadi. Bu stablecoinlarni “soya depozit” mahsuloti sifatida ko‘rishni oldini olish va moliyaviy barqarorlik xavfini yoki bank tartibga solishidan chetlab o‘tishni bartaraf etish uchun mo‘ljallangan.

Ushbu talab “tubdan daromad stablecoin” biznes modelini butunlay bekor qiladi. Kelajakdagi DeFi daromadlari ko‘proq on-chain protokollarning o‘z faoliyatiga (masalan, kredit foizlari, tranzaksiya komissiyalari) bog‘liq bo‘ladi, emitentning rezerv aktivlari daromadiga emas. Moliya vazirligiga ham emitentlar aylanma yo‘llar orqali foiz yoki daromad bera olmasligini ta’minlash uchun kengroq talqin qilish vazifasi yuklatilgan.

Qonun raqamli aktivlar uchun muvofiqlik yo‘lini ochsa-da, emitentlardan “muzlatish/yo‘q qilish” imkoniyati va 100% rezerv talab qilish orqali markazsizlashtirish ruhidan jiddiy voz kechishni talab qiladi va bu “muvofiq stablecoinning paradoksal markazlashuvi”ni aks ettiradi. Yangi rais ushbu markazlashgan talablarni qanchalik qat’iy ijro etishi stablecoinlarning an’anaviy moliyaga qanchalik integratsiyalashishi va raqamli aktivlar xususiyatini qanchalik saqlab qolishini belgilaydi.

4.3 Stablecoin rezervlarining AQSH davlat obligatsiyalari bozoriga tizimli ta’siri tahlili

“GENIUS qonuni” stablecoinlar AQSH davlat obligatsiyalari yoki dollar bilan rezervlanishini talab qilgani sababli, stablecoin bozori AQSH davlat obligatsiyalari bozorining e’tibordan chetda qolmaydigan ishtirokchisiga aylandi.

Xalqaro Hisob-kitoblar Banki (BIS) tadqiqotlari stablecoinlarning AQSH davlat obligatsiyalari bozoriga assimetrik xavfini ochib berdi: stablecoin sof kirimi 2 standart og‘ishga oshsa, 10 kun ichida 3 oylik AQSH davlat obligatsiyalari daromadliligi 2-2.5 bazis punktga pasayadi; ammo xuddi shu hajmdagi sof chiqim daromadlilikni kirimga nisbatan 2-3 baravar ko‘proq oshiradi. Bu assimetriya shuni anglatadiki, bozor vahimasi yoki tartibga solish noaniqligi sababli katta miqdorda sotib olish yuzaga kelsa, stablecoinlarning sotilishi qisqa muddatli AQSH davlat obligatsiyalari bozoriga nomutanosib ta’sir ko‘rsatishi mumkin. Federal Rezerv raisining tartibga solish qat’iyligi va shaffoflik talablari ushbu tizimli xavf hajmiga bevosita ta’sir qiladi.

V. An’anaviy moliya integratsiyasi imkoniyatlari va tizimli xavf uzatilishi

Yangi Federal Rezerv raisi bank tizimining kripto sanoatiga ochiqlik darajasini belgilaydi, bu qaror kripto sanoati “mustaqil ekotizim” sifatida qoladimi yoki asosiy moliyaviy tizimga integratsiyalashadimi, shuni aniqlaydi.

5.1 Bank tizimiga kirish va tartibga solish texnologiyasining roli

Raisning siyosiy pozitsiyasi banklar va bank bo‘lmagan moliyaviy institutlarning kripto kompaniyalariga xizmat ko‘rsatish imkoniyatiga bevosita ta’sir qiladi. Federal Rezerv a’zosi Michelle Bowman banklarning xavfsizlik va barqarorlikni ta’minlash sharti bilan raqamli aktivlar bilan shug‘ullanishini ochiq qo‘llab-quvvatlaydi va tartibga solish bank innovatsiyasiga to‘sqinlik qilmasligi kerak, aks holda innovatsiya shaffofligi past bo‘lgan bank bo‘lmagan sektorga o‘tib ketishini ta’kidlaydi.

Agar dovish rais saylansa, ularning tartibga solish texnologiyasini (RegTech) qo‘llab-quvvatlashi banklar bilan hamkorlik jarayonini tezlashtirishi mumkin. Masalan, blokcheyn tartibga solish texnologiyasi allaqachon deyarli nol xarajatli tezkor AML va KYC tekshiruvlarini amalga oshirish imkonini beruvchi amaliyotlarni ishlab chiqqan. Federal Rezerv ushbu texnologiyalarni qo‘llab-quvvatlasa, banklarning kripto biznesiga kirishidagi muvofiqlik to‘siqlari sezilarli darajada kamayadi.

Bundan tashqari, tokenlashtirilgan moliyaviy bozorlar an’anaviy moliya va kripto dunyosining integratsiyasi uchun kelajak yo‘nalishidir. Stablecoinlar qimmatli qog‘ozlarni raqamli tokenlarga aylantirish va real vaqtli, arzon DvP (yetkazib berish va to‘lov) hisob-kitoblarini amalga oshirishda muhim rol o‘ynashi mumkin, bu esa likvidlik va tranzaksiya tezligini oshiradi.

5.2 Institutsional xavf kuchaytirgichi: MicroStrategy indeksdan chiqarib yuborish teskari aloqasi

Institutsional kapital oqimi kripto bozorining Federal Rezerv siyosati bilan bog‘liqligidagi asosiy uzatish mexanizmidir. MicroStrategy (MSTR) eng yirik Bitcoin korporativ egasi sifatida 640,000 dan ortiq Bitcoin saqlaydi va institutsional investorlar uchun Bitcoinning proksi aksiyasi hisoblanadi. MSTR aksiyalari narxi va Bitcoin narxi o‘rtasidagi korrelyatsiya koeffitsienti 0.97 ga yetgan, bu kuchli rezonans effektini ko‘rsatadi.

Biroq, MSTR katta tizimli xavfga duch kelmoqda. Dunyoning eng yirik indeks provayderlaridan biri MSCI kompaniyaning raqamli aktivlari umumiy aktivlarning 50% dan oshsa, uni indeksdan chiqarib yuborish qoidasi ustida o‘ylamoqda, MSTRning Bitcoin ulushi esa allaqachon 77% dan oshgan.

Agar MSCI 2026 yil yanvarida chiqarib yuborish qarorini qabul qilsa, 8.8 milliard dollargacha passiv indeks fondlari sotuv bosimi yuzaga kelishi mumkin. Bu sotuv mexanik va majburiy bo‘lib, Bitcoin asosiy ko‘rsatkichlariga bog‘liq emas. Bu yuz bersa, salbiy tizimli teskari aloqa shakllanadi: hawkish rais qisqaruvchi siyosatni davom ettiradi → makro muhit bosim ostida → BTC narxi tushadi → MSTR indeksdan chiqarib yuborish xavfi oshadi → passiv indeks sotuvlari → BTC narxi yanada tushadi.

Bu mexanik xavfning yuzaga chiqishi yangi Federal Rezerv raisining siyosati bilan bevosita bog‘liq. Agar hawkish siyosat makro likvidlikni qisqartirsa va xavfli aktivlar bosim ostida qolsa, MSTR aksiyalari narxi tushishi va indeksdan chiqarib yuborish ehtimoli oshadi, bu esa likvidligi past bo‘lgan kripto bozoriga nomutanosib ta’sir ko‘rsatadi.

5.3 Bitcoin va an’anaviy fond indekslari o‘rtasidagi bog‘liqlik kuchaymoqda

Makro siyosatning ta’siri kripto aktivlar va an’anaviy bozorlar o‘rtasidagi bog‘liqlikda ham namoyon bo‘ladi. Hozirda Bitcoin va Nasdaq 100 indeksi o‘rtasidagi korrelyatsiya koeffitsienti 0.72 dan oshgan. Bu institutsional investorlar nazarida Bitcoin hali ham risk-on muhitda aksiyaviy xavfli aktiv sifatida ko‘rilayotganini, xavfsiz aktiv emasligini tasdiqlaydi. Raisning siyosati umumiy xavf ishtiyoqiga ta’sir qilish orqali kripto aktivlar va texnologik aksiyalar bahosiga bir vaqtda ta’sir qiladi.

VI. Xulosa va uzoq muddatli istiqbol

Keyingi Federal Rezerv raisining almashinuvi kriptovalyuta sanoatining kelajakdagi makro muhitini shakllantiruvchi hal qiluvchi omil hisoblanadi. Bu kadrlar o‘zgarishi nafaqat qisqa muddatli narx o‘zgarishi va bozor likvidligiga, balki kripto sanoatining kelgusi to‘rt yildagi tartibga solish doirasi va an’anaviy moliya bilan integratsiya darajasiga ham ta’sir qiladi.

Uzoq muddatda “GENIUS qonuni”ning amalga oshirilishi “on-chain dollar”larni yanada xavfsiz va shaffof qiladi, biroq buning evaziga emitentlar markazsizlashtirish ruhidan voz kechib, qat’iy markazlashgan tartibga solish talablarini (masalan, muzlatish va yo‘q qilish imkoniyati) qabul qilishlari kerak bo‘ladi. Stablecoin bozori markazlashgan va yuqori darajada muvofiqlashgan bo‘lib boradi.

Institutsional va professional investorlar uchun asosiy narsa turli raislarning siyosiy yo‘nalishlari kripto bozoriga qanday farqli ta’sir ko‘rsatishini aniq tushunishdir. Siyosiy kutishlarni oldindan boshqarish va MSTR indeksdan chiqarib yuborish kabi tizimli xavflarni nazorat qilish juda muhim. Faqat makro siyosat tahlilini asosiy risk-menejment ko‘rsatkichi sifatida qabul qilish orqali ushbu tarixiy burilish nuqtasida imkoniyatlarni qo‘lga kiritish va chaqiriqlarga javob berish mumkin.