SignalPlus Phân tích vĩ mô đặc biệt: Xu hướng tăng một chiều

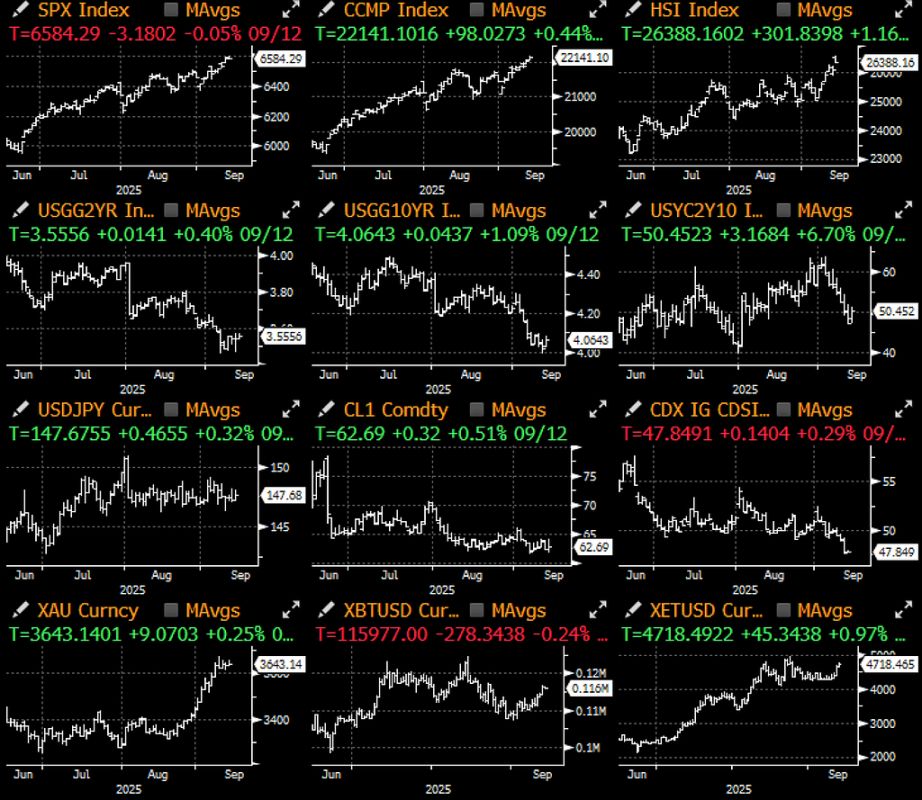

Tuần trước là một tuần đáng chú ý, thị trường chứng khoán và thị trường thu nhập cố định có những diễn biến khác nhau — thị trường chứng khoán liên tục tăng lên mức cao nhất lịch sử trong suốt cả tuần, trong khi thị trường thu nhập cố định thì...

Tuần trước là một tuần đáng chú ý, thị trường chứng khoán và thị trường thu nhập cố định thể hiện những xu hướng khác nhau — thị trường chứng khoán liên tục tăng lên mức cao lịch sử trong suốt tuần, trong khi thị trường trái phiếu lại giảm lợi suất xuống gần mức thấp của chu kỳ do dữ liệu kinh tế yếu kém.

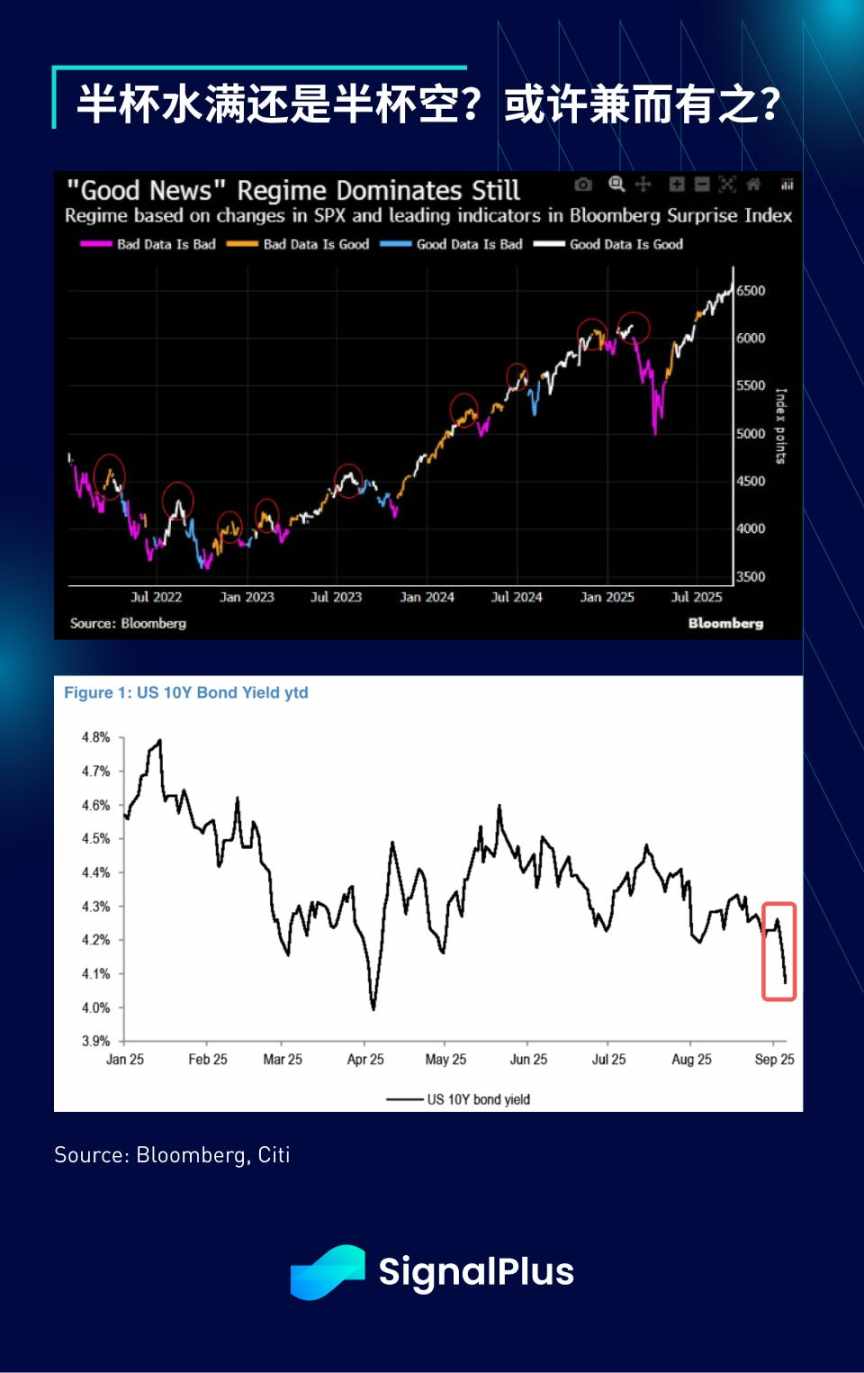

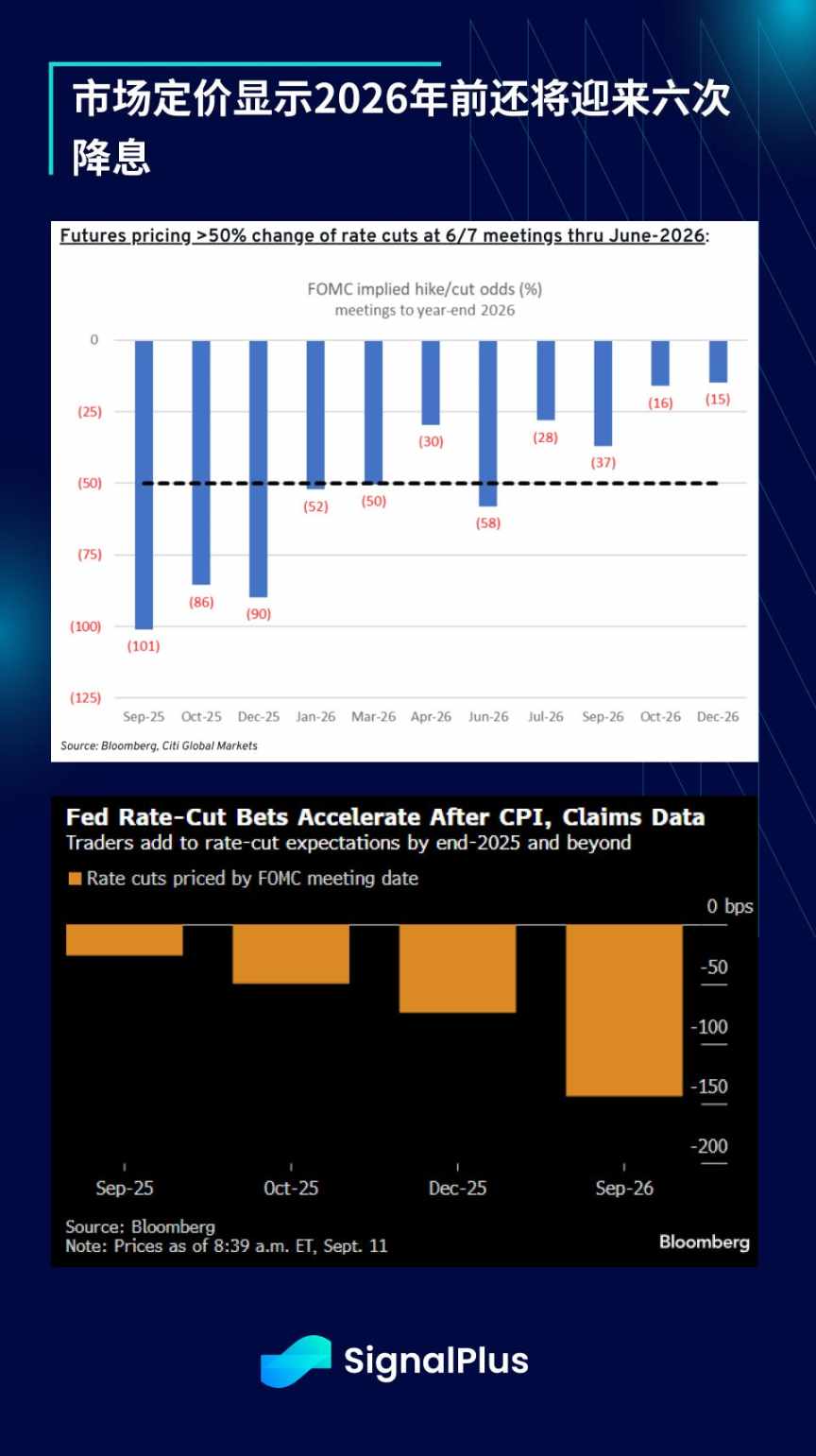

Sau dữ liệu việc làm phi nông nghiệp yếu, chỉ số niềm tin người tiêu dùng của Đại học Michigan trở thành dữ liệu mềm mới nhất gây thất vọng, mở đường cho thị trường trái phiếu định giá sáu lần cắt giảm lãi suất trong năm nay và năm sau. Lợi suất trái phiếu kỳ hạn 10 năm lần đầu tiên kể từ tháng 4 giảm xuống dưới 4%, lợi suất kỳ hạn 5 năm cũng gần mức thấp nhất năm do số lượng đơn xin trợ cấp thất nghiệp lần đầu đạt mức thấp nhất trong gần bốn năm. Các phiên đấu giá trái phiếu kho bạc trong tuần này đều nhận được sự hưởng ứng mạnh mẽ, các nhà đầu tư đã hoàn toàn quay trở lại giao dịch theo chu kỳ nới lỏng.

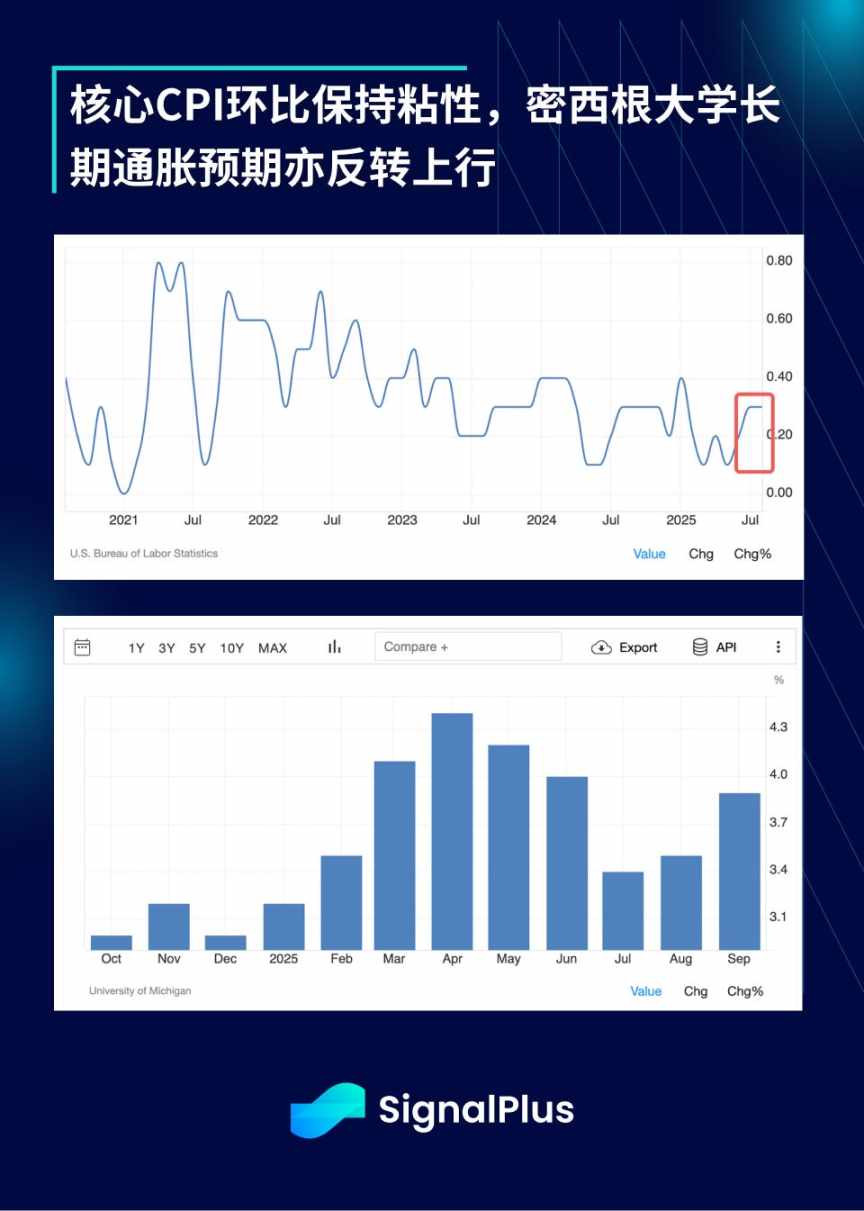

Mặc dù chỉ số CPI lõi tăng 0,346% so với tháng trước, mức cao nhất kể từ tháng 1, và áp lực liên quan đến thuế quan bắt đầu thấm vào có thể đẩy lạm phát lõi tăng lên, thị trường vẫn kỳ vọng FOMC sẽ khởi động lại chu kỳ cắt giảm lãi suất.

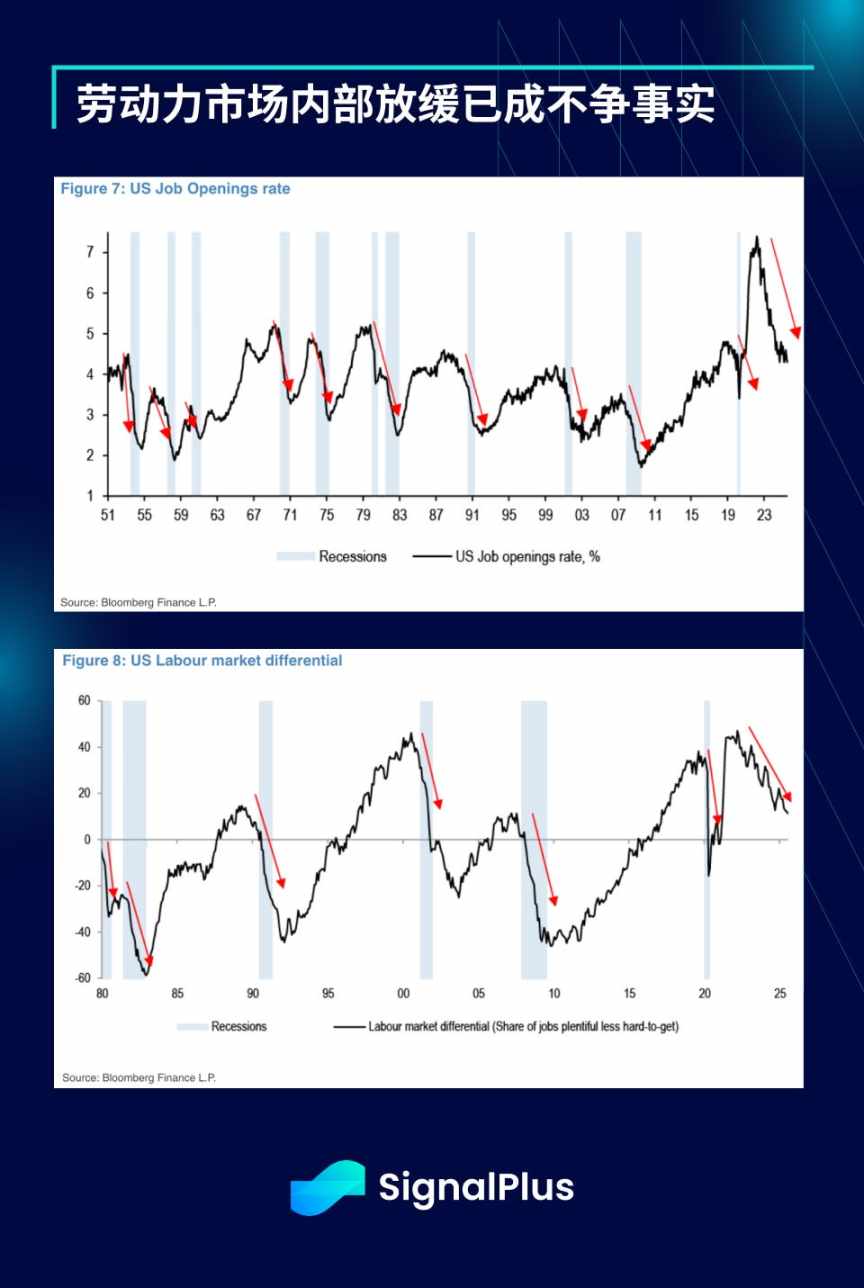

Tuy nhiên, Fed lại tập trung vào các dấu hiệu chậm lại bên trong thị trường lao động, với việc điều chỉnh dữ liệu chuẩn của Cục Thống kê Lao động gần đây cho thấy mức giảm mạnh hơn nhiều so với dự kiến (-911,000 so với dự kiến -700,000), càng củng cố xu hướng này.

Trái ngược hoàn toàn, thị trường chứng khoán (như thường lệ) lại vẽ nên một bức tranh hoàn toàn khác: chỉ số S&P 500 đã ba lần lập kỷ lục đóng cửa mới trong tuần, hơn một nửa số cổ phiếu thành phần giao dịch trên đường trung bình 100 ngày. Báo cáo tài chính ấn tượng của Oracle đã vực dậy tâm lý AI đang suy yếu, tất cả các ngành đều tăng mạnh — bán dẫn (+6%), ngân hàng (+3%), tiện ích công cộng (+3%) và phần mềm (+3%) đều thể hiện xuất sắc.

Đáng chú ý, chỉ số S&P 500 đã phục hồi hơn 30% kể từ mức đáy tháng 4, ghi nhận một trong những mức tăng năm tháng mạnh nhất trong 50 năm qua.

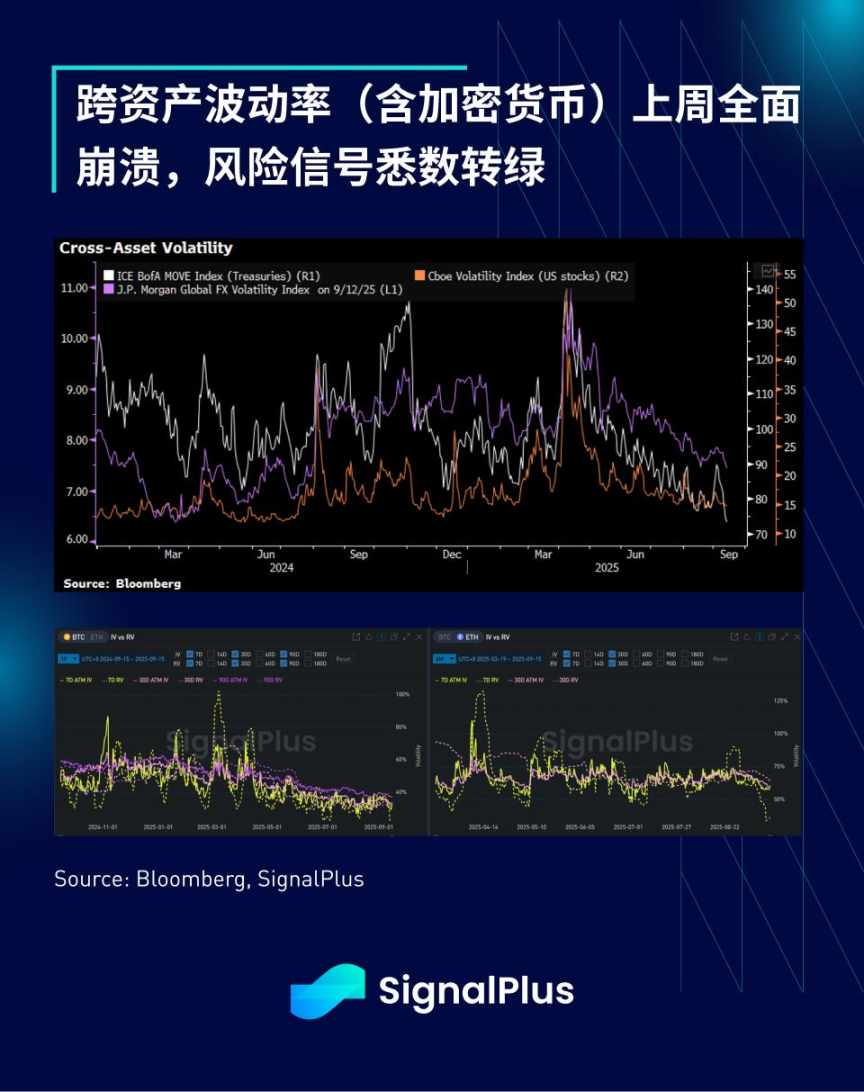

Cấu trúc nội tại của thị trường cũng rất mạnh, độ biến động tiềm ẩn của tất cả các loại tài sản vĩ mô chính đều giảm xuống mức thấp mới trong giai đoạn này, dẫn đầu là trái phiếu kho bạc.

Khối lượng giao dịch quyền chọn S&P 500 cao hơn mức trung bình 12 tháng hơn 20%, dữ liệu từ các nhà tạo lập thị trường cho thấy giao dịch của nhà đầu tư nhỏ lẻ chiếm khoảng 12% tổng số.

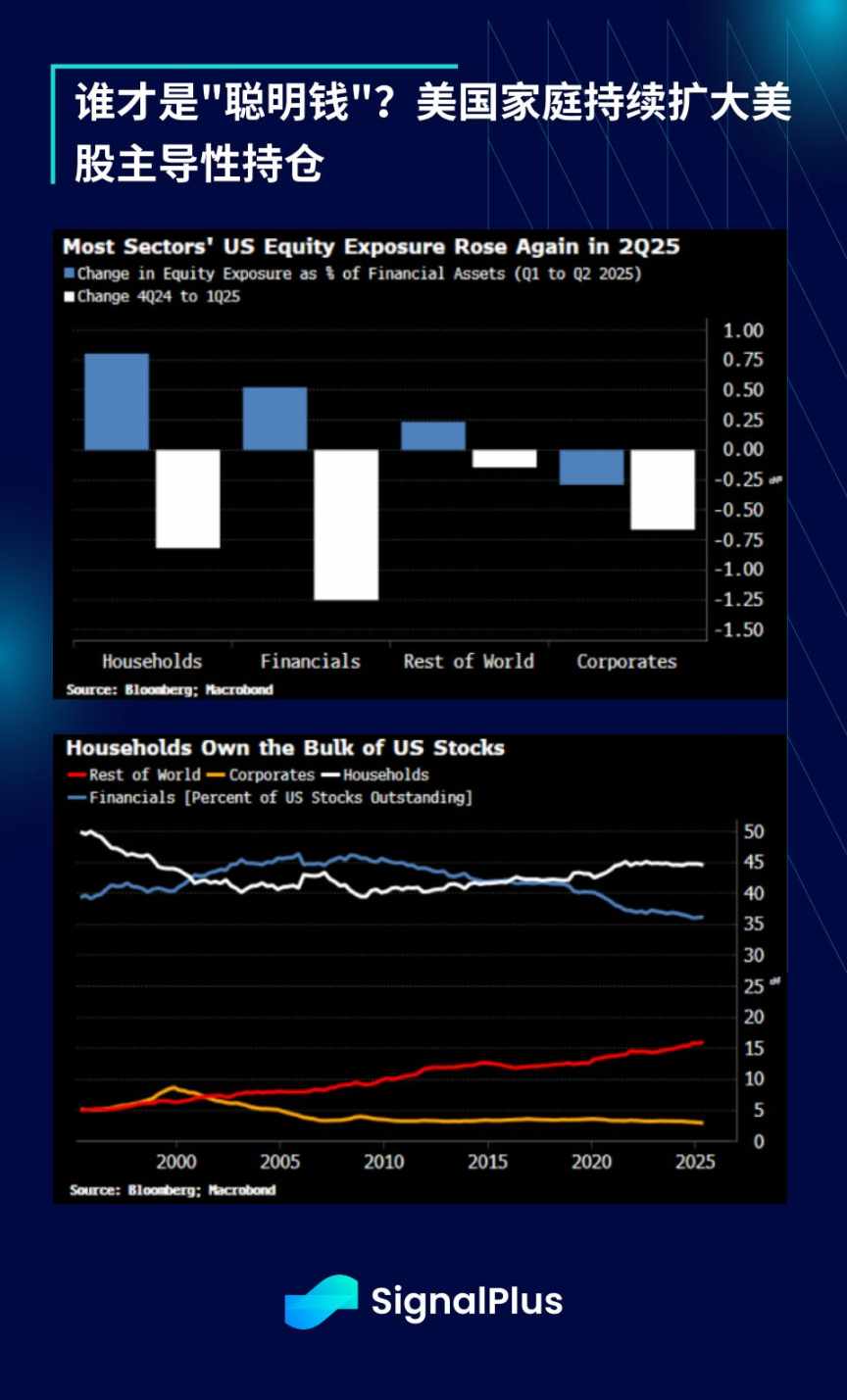

Vị thế cổ phiếu tăng mạnh trên diện rộng, các hộ gia đình Mỹ đã trở thành những người nắm giữ cổ phiếu Mỹ chính và thu được nhiều lợi nhuận từ đợt tăng giá này.

Tâm lý thị trường toàn cầu cũng nóng lên, chỉ số Hang Seng tăng lên mức cao nhất trong bốn năm, chỉ số Taiwan Weighted liên tục lập kỷ lục mới trong nhiều tuần. Vàng trở thành tài sản có hiệu suất tốt nhất từ đầu tháng đến nay, các quỹ phòng hộ vĩ mô theo sát phía sau, xét trên mọi khía cạnh, tất cả các tài sản rủi ro đều thực sự tăng giá trên diện rộng.

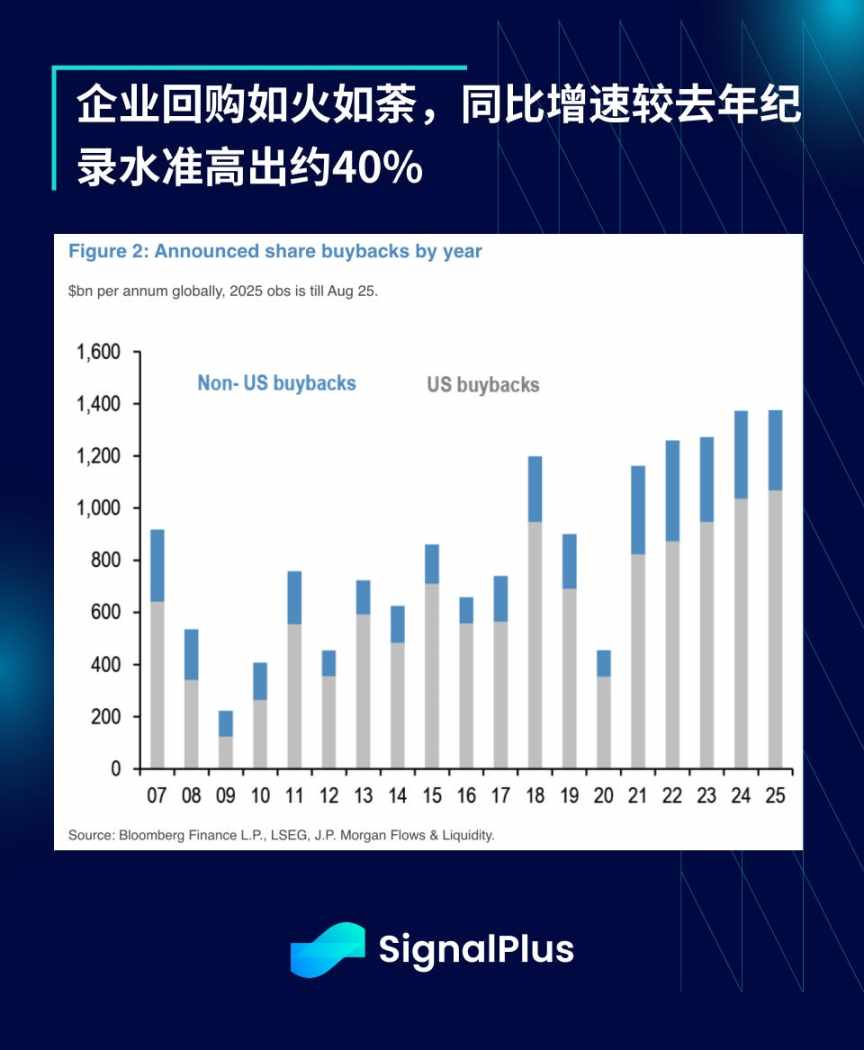

Trong bầu không khí sôi động, hoạt động mua lại cổ phiếu của doanh nghiệp đang diễn ra với tốc độ đáng kinh ngạc: trong tám tháng đầu năm, quy mô mua lại đạt 1.4 nghìn tỷ USD, đã lập kỷ lục lịch sử. So với cùng kỳ năm 2024 tăng 38% (năm đó cũng đã lập kỷ lục), đà tăng thực sự như đổ thêm dầu vào lửa.

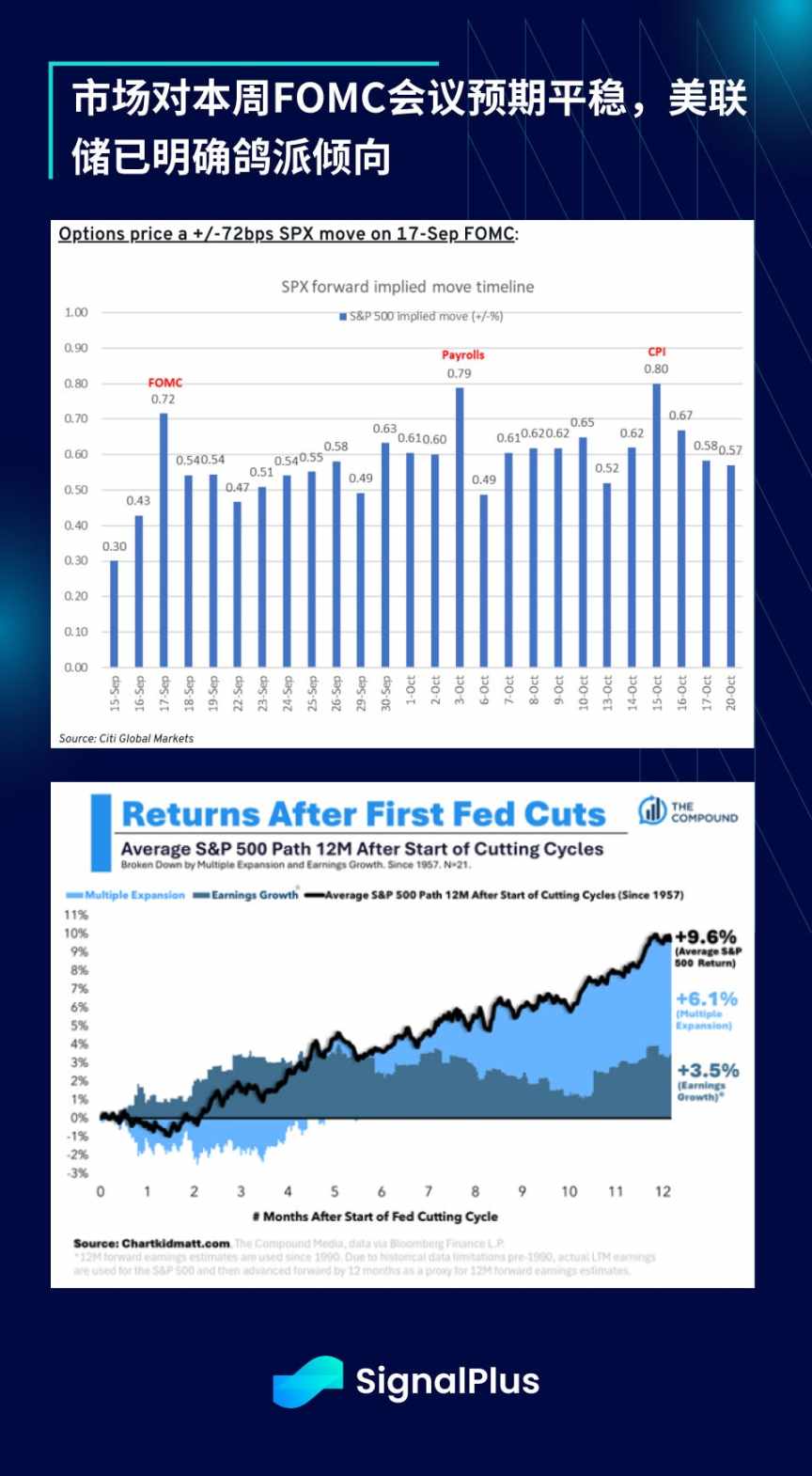

Nhìn về phía trước, trọng tâm sẽ chuyển sang cuộc họp FOMC. Tuy nhiên, do thị trường kỳ vọng Fed sẽ tiếp tục hỗ trợ tâm lý rủi ro sau hội nghị Jackson Hole, các nhà giao dịch dự đoán cuộc họp sẽ khó có bất ngờ. Dữ liệu của Citi cho thấy biến động tiềm ẩn trong ngày họp đối với quyền chọn cổ phiếu khoảng 72 điểm cơ bản, thấp hơn mức trung bình lịch sử là 84 điểm cơ bản. Thị trường có thể cần tìm kiếm bất ngờ diều hâu từ các lĩnh vực khác.

Thị trường tiền mã hóa đã phục hồi trong tuần qua, bitcoin lấp đầy khoảng trống giá từ 110,000–116,000 USD, nhưng áp lực chốt lời vẫn hạn chế không gian tăng giá, động lực mua vào nói chung đã chậm lại. BTC ETF sau 1.5 tháng dòng tiền vào yếu đã tăng mạnh trở lại tuần trước (khoảng 2.3 tỷ USD), trong khi dòng tiền vào ETH đã giảm đáng kể kể từ sau tâm lý FOMO cuối mùa hè.

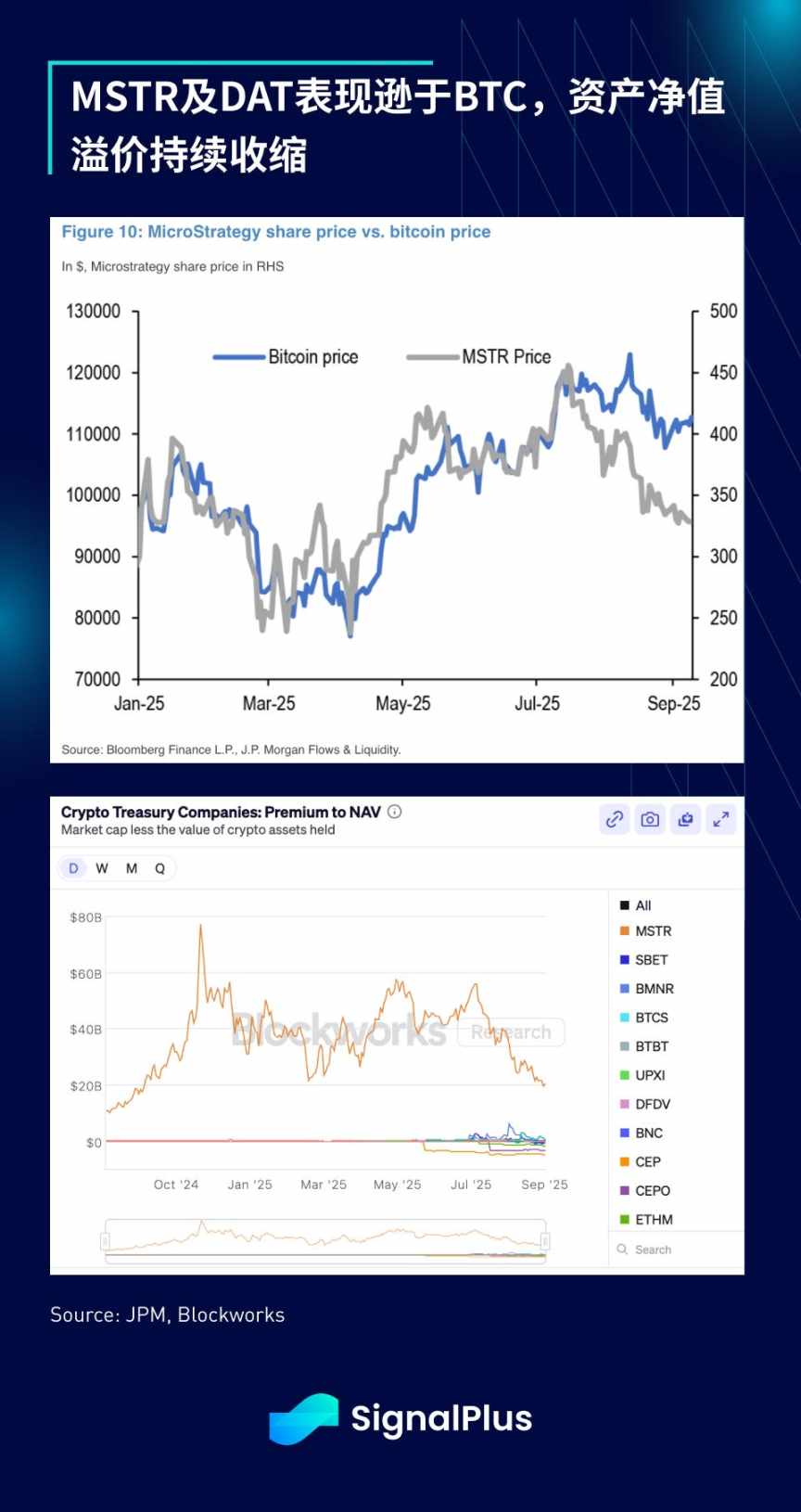

Điều đáng thất vọng là, tuần trước chỉ số S&P 500 đã từ chối đưa MicroStrategy vào thành phần chỉ số, mặc dù về mặt kỹ thuật công ty đáp ứng tất cả các tiêu chí. Điều này cho thấy ủy ban lựa chọn thực sự có quyền tự quyết và từ chối đưa các quỹ tín thác tài sản số (DAT) vào chỉ số.

Điều này chắc chắn là một đòn giáng vào động lực của trái phiếu kho bạc ngắn hạn — tính bền vững của mô hình kinh doanh đang bị nghi ngờ, MSTR và toàn bộ nhóm DAT hoạt động kém hơn BTC, mức chênh lệch giá trị tài sản ròng tiếp tục thu hẹp (trong hầu hết trường hợp là chiết khấu mở rộng). Dự kiến xu hướng này sẽ tiếp tục trong ngắn hạn, các nhà đầu tư sẽ chuyển sự chú ý trở lại các công ty tiền mã hóa hoặc công ty khai thác có hoạt động kinh doanh thực tế, hy vọng động lực yếu sẽ không gây ra rủi ro giảm giá đột ngột.

Tâm lý vĩ mô mạnh mẽ hiện tại dự kiến sẽ tiếp tục hỗ trợ giá tiền mã hóa, nhưng hiệu suất ngắn hạn dự kiến sẽ kém hơn so với cổ phiếu và các tài sản rủi ro khác. Chúc giao dịch thuận lợi trong thời gian diễn ra cuộc họp FOMC!

Tuyên bố miễn trừ trách nhiệm: Mọi thông tin trong bài viết đều thể hiện quan điểm của tác giả và không liên quan đến nền tảng. Bài viết này không nhằm mục đích tham khảo để đưa ra quyết định đầu tư.

Bạn cũng có thể thích

Cuộc tranh cãi về cầu nối Base-Solana: Là “cuộc tấn công ma cà rồng” hay chủ nghĩa thực dụng đa chuỗi?

Nguồn gốc của mâu thuẫn nằm ở chỗ Base và Solana đang ở những vị trí hoàn toàn khác nhau trong "cấp độ thanh khoản".

Stable tổ chức TGE tối nay, liệu thị trường vẫn còn quan tâm đến câu chuyện blockchain stablecoin không?

Dữ liệu từ Polymarket cho thấy khả năng FDV vượt quá 2 tỷ USD vào ngày đầu tiên niêm yết là 85%.

Nhịp đập thị trường BTC: Tuần 50

Bitcoin đã phục hồi từ vùng giữa $80K và ổn định quanh mức $91K, tạo nên một tâm lý thận trọng nhưng tích cực sau đợt giảm giá tuần trước. Người mua đã hoạt động mạnh ở mức giá thấp, tuy nhiên niềm tin chung vẫn chưa đồng đều trên các tín hiệu on-chain, phái sinh và ETF.

Fed có thể chắc chắn sẽ cắt giảm lãi suất theo hướng diều hâu trong tuần này, "cuộc chiến nội bộ" sẽ bắt đầu

Cuộc họp chính sách tiền tệ của Fed trong tuần này có thể là một “đợt cắt giảm lãi suất diều hâu” đầy tranh cãi. Theo cựu Phó Chủ tịch Fed, triển v�ọng kinh tế năm 2026 sắp được công bố có thể đáng chú ý hơn bản thân việc cắt giảm lãi suất.